Оценка НМА - Лекция, раздел Экономика, Тест по регулировоцендеят-ти По первой теме лекции -22 вопроса в тесте ОЦЕНКА БИЗНЕСА Все Нма Можно Поделить На 4 Основные Группы:

1. Интеллектуальная ...

Все НМА можно поделить на 4 основные группы:

1. Интеллектуальная собственность

- права на объекты промышленной собственности (изобретения, товарные знаки, бренды, патенты, лицензии, фирменные наименования)

- права на секреты производства или ноу-хау

- права на объекты авторского права (все виды научных, литературных и худож-ых произведений, программные продукты и базы данных)

2. имущественные права – право пользования земельными участками, водными рес-ми – подтверждением таких прав служит лицензия

3. отсроченные (отложенные) расходы – издержки в виде организацион-х расходов – гонорары юристам, представительские расходы, то есть все расходы кот-ыеосущест-ются в рез-те создания фирмы

4. деловая репутация фирмы (гудвил) – стоимость присутствует только при наличии избыточной прибыли не м.б. отделена от действующего П-ия и не м.б. продана отдельно от него

При оценке НМА испол-ся только 2-а подхода:

1. затратный подход (является приоритетным)

- метод выигрыша в себестоимости

- метод стоимости создания

2. доходный подход

· Метод выигрыша в себестоимости – стом-ть НМА рассматривается как экономия на затратах в рез-те его внедрения.

Метод применим только в тех случаях когда речь идет о двух близких по своим технико-экономическим показателям видах продукции или о двух способах произ-ва одной и той же продукции.

Не применим: в случаях выпуска новых видов продукции

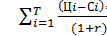

VНМА = ΔПр = Пр2 – Пр1

ΔПр – прирост прибыли

Пр2 – прибыль получаемая П-ием использующим НМА

Пр1 – прибыль получаемая П-ем до использования НМА

Пр1,2 = =

i – год использования НМА

T – срок производства и продажи с испол-ем НМА

Прi – прибыль полученная от продажи в соответствующем году

Ц – цена

С – себестоимость

Vi – объем производства

r – ставка дисконта

Пример:

Оценивается новый способ произ-ва продукции защищенный патентом. Оставшийся срок действия патента 10 лет. Известна:

Года

производственная программа

цена продукта

Ставка дисконта 8,5%. Себестоимость ед продукции до внедрения НМА = 1007,54р. А после внедрения = 706,18р.

2. определяется коэффициент учитывающий степень морального износа НМА

Tg -срок действия охранного документа по состоянию на расчетный год

Tн - номинальный или максимальный срок действия охранного документа

Номинальные сроки утверждены – мин-ва образования и науки № 322

Срок действия патента на изобретение – 20 лет

Срок действия патента на промышленный образец – 15 лет

Товарного знака – 10 лет, может продлеваться

Срок действия свидетельства об исключительном праве на наименование места происхождения товара – 10 лет

3. Рассчитывается стоимость НМА = затраты по созданию*индекс цен в текущем году*коэффициент учитывающий степень морального износа НМА*коэффициент технико-экономической значимости(он берется в пределах 0-5)

V = З*Кми*Кt*Ки

Если на деталь – 1

Сложная конструкция - 1,5

Узел детали – 2

Конструкция – 2,5

Технологический процесс или рецептура – 4

Пионерские изобретения – 5

Доходный подход к оценке НМА:

1. Метод избыточных прибылей – оценивают гудвилл

Этапы метода:

1. Определяется рыночная стоим-ть всех активов

2. Определяется ЧП П-ия

3. Опред-ся рентабельность активов или СК

4. Рассчитывается ожидаемая прибыль=средняя по отрасли рентабельность активов*стоимость активов П-ия

По первой теме лекции вопроса в тесте ОЦЕНКА БИЗНЕСА теории задачи Экзамен тесты... ЛЕКЦИИ... ЛЕКЦИЯ от Оценка...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Оценка НМА

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

ОЦЕНКА БИЗНЕСА

Ищенко Светлана Максимовна, 27 кабинет

2 теории, 2 задачи

Экзамен (тесты, семинары, посещение, задачи)

УМК, форма ДДП, задания на оценку

Отчет по ведение

Оценка бизнеса

(ФЗ об оценочной деятельности №135 ст3)

Оценочная деятельность – деят-ь субъектов оценки, направленная на установление в отношении объекта оценки рыночной

Цели оценки и виды стоимости

- купля продажа акций, облигаций на фондовом рынке

- оценка производится при принятии инвестиционных решений

- при реструктуризации предприятия (ликвидация, слияние, поглощение, в

Факторы, влияющие на величину стоимости бизнеса

1) Общие экономические факторы:

1) спрос

2) приносимый им доход (от характера операционной деятельности, возм. прибыли)

3) время (насколько быстро собственник начи

Требования, предъявляемые к оценщику

1. Наличие хорошей репутации

2. Уровень образования (наличие образования на уровне университета)

3. Наличие знаний в смежных областях

4.Периодическое повышение квалификац

Основные подходы к управлению стоимостью компании

1) VBM (valuebasedmenedgment) - Управление ориентированное на повышение стоимости

Возник в США в 60х годах. Появление концепции вызвано учащением случаев недружественн

Этап. Определение проблемы

5 подготовительных этапов

1. Идентификация пя

-полное и сокращенное наименование

- ОПФ

- место юридической регистрации

- фактическое место

Й этап. Анализ конъюнктуры рынка

● постоянно действующие факторы конъюнктуры

- влияние монополий,

- вмешательство государства

- инфляция,

- фактор сезонности,

- Bкоэффициент

Условия применения метода

1) ожидается колебание величины доходов по годам

2) когда объект строится или только что построен ( т.е. пе еще молодое, кпаитализирвоать нечего, можно только прогнозировать доходы)

Модели оценки остаточной стоимости Инвуда, Оскальда, Ринга

Оценка остаточной стоимости бизнеса м.б. более точной если устранить одно из грубых допущений, используемых при капитализации постоянного дохода по модели Гордана. К такому допущению относится допу

Метод стоимости чистых активов

базовая формула для оценки данным методом:

СК= Активы – Обязательства компании

Этапы оценки данным методом:

1) оценивается недвижимое имущество пя

в соста

А) Оценка стоимости земельных участков

нпа:

Сделки с землей регулируются

- ГК РФ,

- Положение о порядке ведения государственного земельного кадастра

- Положение о проведении конкурсов и

Метод техники остатка для земли

Исходные данные need для оценки:

- ст-ь зданий и сооружений нах-ся на земельном участке

- д.б. известна чистая прибыль приносимая всем имущественным комплексом

- К

Метод Метод средневзвешенного К капитализации

use долевой подход к оценке

Этапы оценки:

1) приблизительно устанавливаются пропорции в которых стоимость недвижимости можно поделит на стоимость земельного участка и стоим

Метод. Метод сравнения продаж

Основан на сопоставлении стоимости продажи аналогичных земельных участков. Сравнение производится по ряду факторов:

- условия продажи земельного участка

- время продажи

-

Метод. Метод валового рентного мультипликатора

ВРМ –это отношение продажной цены к потенциальному доходу.

Этапы оценки:

1) Оценивается рентный дх от недвижимости

2) Рассчитывается валовой рентный мультипликатор

Метод сравнительной единицы

применяется при переоценке основных фондов предприятия, включает 3 этапа

1й Этап – на основе данных об издержках строительства аналогичных объектов разрабатываются нормативы затрат

Метод поэлементного расчета или разбивки на компоненты

1й Этап – здание мысленно разделяется на отдельные элементы ( фундамент, стены, каркас, крыша, отделка, трубы и т.п)

2й Этап – рассчитываются расходы по установке каждого эле

Индексный способ оценки

V = BV *I

= Балансовая стоимость объекта * индекс переоценки основных фондов утвержденный праивтельством

Рассмотренные 3 метода позволяют рассчитать полную стоимо

Метод разбиения на виды износа

1) физический износ

- устранимый

-неустранимый

2) моральный износ

а) функциональный

- устранимый

-неустранимый

б) внешний (экономическ

Технологический износ

обесценение актива, в результате того, что на рынке к моменту оценки появились аналоги, которые удовлетворяют ту же потребность но имею лучшее соотношение цена/ качество

Под качество поним

Метод расчета по цене однородного объекта

Этапы оценки:

1й этап –подбирается однородный объект или объект аналог цена на который д.б. известна. Параметры отбора –технология изгтовления, материалы, конструкция.

2й э

Метод поэлементного расчета

1й этап – составление перечень узлов оцениваемого объекта, собирается ценовая информация по комплектующим.

2й этап – определяется полная сст объекта оценки

= сумма цен всех элемен

Индексный метод

стоимость расситывается путем приведения базовой стоиомтси объекта к современному уровню изменения цен с помощью индекса изменения цен по соответствующей группе машин и оборудования

V = V0

Сравнительный подход к оценке машин и оборудования

Метод рыночных сравнений – применяется преимущественно при оценке для передачи в залог, аренду, лизинг. реже – для продажи. При подборе аналогов учитывают 3 степени сходства машин и оборудования:

Оценка машин и оборудования

Доходный подход к оценке машин и оборудования

Для реализации данного подхода необходимо спрогнозировать ожидаемый доход от оцениваемого объекта. Применительно к маш

Метод ДДП

1. определяется оставшийся срок жизни объекта

2.Прогнозируется денежный поток генерируемый активом

3. рассчитывается сумма дисконтированных денежных потоков

4. рассчитыва

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ТОВАРНОГО ЗНАКА

Vт.з= К*Прn

Прn=Н*Q*Ц, где

К –коэффициент учитывающий характер продукции защищенной товарным знаком (до 0,1 – для индивидуального произ-ва, 0,1-0,2 – для мелкосерийного

Оценка ТМЗ

Сырье, материалы, топливо, запасные части, тары оцениваются по текущим ценам или фактической себестоимости. Запасы готовой продукции-оценивются фактической с/сти. Товары отгруженные- по фатической

=

=

Новости и инфо для студентов