рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Лизинговые платежи

Реферат Курсовая Конспект

Лизинговые платежи

Лизинговые платежи - раздел Экономика, Бизнес-планирование Предприятие Ооо «Строймаркет» Является Балансодержателем Оборудования, Приобр...

Предприятие ООО «Строймаркет» является балансодержателем оборудования, приобретенного в лизинг.

На 01.01.2008 г. на балансе «Строймаркета» учтено 4 единицы основных средств производственного назначения (табл. 33).

Таблица 33

Оборудование в лизинге на 01.01.2008 г.

| № | Наименование основного средства | Дата постановки на баланс | Балансовая (первоначальна) стоимость | Сумма накопленной амортизации | Остаточная стоимость |

| Автомат для правки и резки стали 1IPA-498, инв. № 00000218 | 2007 г. | 356 068,64 | 142 427,44 | 213 641,20 | |

| Компрессорная установка U-45/8 (ЗИП), инв. № 00000229 | 2007 г. | 313 292,37 | 29 837,36 | 283 455,01 | |

| Ножницы сортовые Н1226, инв. № 00000220 | 2007 г. | 98 519,49 | 39 407,76 | 59 111,73 | |

| Пресс-ножницы комбинированные НГ52222, инв. № 00000219 | 2007 г. | 251 752,54 | 100 701,04 | 151 051,50 |

По данным основным средствам ежемесячные лизинговые платежи равны:

в 2007 г. – 50 236 р.;

в 2008 г. – 80 502 р.

Условия лизинга:

1) тип лизинга – учет предмета лизинга на балансе лизингополучателя с выкупом, т.е. «Строймаркет» начисляет амортизационные отчисления и уплачивает налог на имущество;

2) авансовых платежей в счет лизинговой компании «Строймаркет» не производит;

3) вознаграждение лизинговой компании составляет 17,6%;

4) ко всему лизинговому имуществу применяется ускоренный коэффициент амортизации – 3;

Лизингополучатель приходует предмет лизинга на баланс по сумме лизинговых платежей, то есть по стоимости договора лизинга, которая включает инвестиционные затраты и вознаграждение лизинговой компании и одновременно отражает кредиторскую задолженность на ту же сумму. При этом лизинговые платежи не относятся на себестоимость товаров (работ, услуг), а уменьшают кредиторскую задолженность перед лизинговой компанией.

В ходе проекта часть нового оборудования приобретается в лизинг на тех же условиях – подробнее лизинговую схему см. в разделе «Инвестиционный план».

Формирование оборотного капитала. С целью определения потребности в оборотном каптале в финансово-экономическую модель были заложены нормированные значения оборачиваемости текущих активов и пассивов (в днях) приведенные в табл. 34.

Таблица 34

Оборотный капитал

| Статьи нормируемых активов и пассивов | Нормативные значения оборачиваемости, дн. | Формула расчета показателей | Интерпретация показателей оборачиваемости |

| Текущие активы | |||

| Запасы сырья и материалов | Запасы сырья и материалов / / Себестоимость × 90 дн. | Средняя периодичность закупки сырья и материалов |

Окончание табл. 34

| Статьи нормируемых активов и пассивов | Нормативные значения оборачиваемости, дн. | Формула расчета показателей | Интерпретация показателей оборачиваемости |

| Запасы готовой продукции | Запасы готовой продукции / Себестоимость × 90 дн. | Средний срок хранения продукции на складе | |

| Дебиторская задолженность | Дебиторская задолженность / / Выручка × 90 дн. | Средняя периодичность оплаты счетов покупателями за отгруженную продукцию | |

| Текущие пассивы | |||

| Кредиторская задолженность | Кредиторская задолженность / / Себестоимость × 90 дн. | Средняя периодичность оплаты счетов поставщикам за поставленные материалы, выполненные работы | |

| Расчеты с персоналом | Сумма задолженности перед персоналом / Себестоимость × × 90 дн | Периодичность выплаты заработной платы |

Однако, закладывая фактические коэффициенты оборачиваемости при планировании, возникают существенные кассовые разрывы, достигающие 10 млн р., что свидетельствует о недостаточности оборотных средств. Оборотных средств не хватает, как правило, в период наибольшей потребности в денежных средствах (потребность в финансировании недостатка оборотных средств приходится на III–IV квартал).

Дебиторская задолженность подразделяется на: дебиторскую задолженность задолженности и авансы уплаченные. Кредиторская задолженность подразделяется соответственно.

Пример 4

Финансовая часть проекта

(бизнес-план по строительству жилого комплекса

Екатеринбурга)

Цель: расчет денежного потока, финансовых показателей и показателей инвестиционной привлекательности проекта строительства первой очереди жилого комплекса.

Расчет денежного потока и показателей эффективности проводился за период 18 месяцев (период строительства плюс месяц на уплату налогов и погашение оставшихся процентных платежей). Расчет проводился с помощью программы «Project Expert 7.15» версии Standart (с учетом заложенных в программе алгоритмов дисконтирования, расчета налоговых платежей и подбора необходимых финансовых ресурсов).

Финансовые цели проекта. Строительство первой очереди проекта направлено на достижение следующих финансовых результатов:

1) показатели общей прибыльности проекта, т.е. проект должен получить доходы достаточные для покрытия текущих расходов проекта и возместить сделанные первоначальные вложения в сумме 56 352 тыс. р.;

2) проект с выбранной схемой финансирования должен генерировать положительный денежный поток, достаточный для финансирования строительства, которое должно завершиться взаданные сроки (июнь 2006 г. – октябрь 2007 г.);

3) доходность вложений в проект по строительству первой очереди должна быть сопоставима с заложенными в проекте темпами инфляции, т.е. быть не менее 8% годовых (официальные прогнозы по темпам инфляции на 2006 г. – 2007 г.).

Доходы проекта. Доходная часть проекта строительства первой очереди жилого комплекса складывается из поступлений денежных средств от продажи квартир.

Объемы поступления денежных средств определяются планом продаж и условиями предоставления рассрочки по оплате приобретенных квартир. Расчет денежного потока проекта рассчитывался исходя из следующих предпосылок по проведению расчетов:

первоначальный взнос за квартиру составляет 20%;

оплата оставшейся части должна быть проведена равномерно и завершена за 2 месяца до окончания строительства (в качестве варианта может рассматриваться решение кредитного комитета о предоставлении покупателю ипотечного кредита);

на неоплаченную часть квартиры будет начисляться удорожание, рассчитываемое на основании изменения индекса инфляции, т.е. ежемесячно неоплаченная сумма будет увеличиваться на индекс инфляции, рассчитанный Уральским Центром ценообразования в строительстве для объектов первой очереди. При составлении бизнес-плана в качестве индекса были взяты прогнозные индексы инфляции (14% в 2006 г. и 12% в 2007 г.)

Учитывая предполагаемую схему финансирования проекта (кредитование через кредитную организацию), денежные средства от покупателей будут поступать не на расчетный счет, а на специальные накопительные счета, открытые покупателями в кредитной организации, производящей финансирование строительных работ. После завершения строительства денежные средства с накопительных счетов поступят на счет компании и будут направлены на погашение кредитов, уплату налогов и возмещение первоначальных затрат.

Общие прогнозные объемы поступления денежных средств на накопительные счета представлены в табл. 35, календарный график поступлений приведен на рис. 4.

Таблица 35

Объемы поступления денежных средств, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | Итого | |

| 1-комнатные квартиры | 1 дом | – | 1 346 | 7 149 | 23 919 | 25 000 | – | 57 414 |

| 2 дом | – | – | 6 983 | 34 489 | 21 285 | 63 240 | ||

| 2-комнатные квартиры | 1 дом | – | 5 216 | 25 710 | 53 848 | – | 85 432 | |

| 2 дом | – | – | – | 2 776 | 37 149 | 52 489 | 92 414 | |

| 3-комнатные квартиры | 1 дом | – | – | 1 977 | 10 054 | 48 826 | 9 480 | 70 337 |

| 2 дом | – | – | – | 1 234 | 17 168 | 54 734 | 73 136 | |

| Итого поступлений | 1 дом | – | 2 004 | 14 342 | 59 683 | 127 674 | 9 480 | 213 183 |

| 2 дом | – | – | 10 993 | 88 806 | 128 508 | 228 790 | ||

| Итого | – | 2 004 | 14 825 | 70 676 | 216 480 | 137 988 | 441 975 | |

| 1-комнатные квартиры | шт. | – | – | |||||

| тыс. р. | – | 1 346 | 7 632 | 30 902 | 59 489 | 21 285 | 120 654 | |

| 2-комнатные квартиры | шт. | – | ||||||

| тыс. р. | – | 5 216 | 28 486 | 90 998 | 52 489 | 177 847 | ||

| 3-комнатные квартиры | шт. | – | – | |||||

| тыс. р. | – | – | 1 977 | 11 289 | 65 994 | 64 214 | 143 474 | |

| Всего | шт. | – | ||||||

| тыс. р. | – | 2 004 | 14 825 | 70 677 | 216 482 | 137 988 | 441 975 |

Как видно из рисунка основные объемы поступлений денежных средств приходятся на конечную стадию проекта по строительству первой очереди. Это объясняется следующими факторами:

1) основные объемы продаж приходятся на конец периода, и при этом сокращается срок рассрочки (расчет должны быть завершены за 2 месяца до завершения строительства), и соответствующим образом увеличиваются суммы платежей;

а) объемы поступления денежных средств, тыс. р.

б) структура выручки от продаж, %

Рис. 4. Поступление денежных средств

2) рассрочка, предоставляемая покупателю предоставляется на весь период, поэтому с увеличением объема продаж квартир увеличиваются и суммы поступлений денежных средств;

3) квартиры, продаваемые после завершения строительства, оплачиваются покупателями единовременного при заключении договора.

Реализация жилых домов освобождено от уплаты НДС (пп. 22 п. 3 ст. 149 НК РФ), поэтому средства, поступающие от реализации квартир, учитываются полностью при расчете экономических показателей, т.е. без корректировки на НДС.

Расходы проекта. Расходная часть проекта складывается из оплаты инвестиционных расходов, связанных со строительством жилых домов и оплатой текущих операционных расходов (включающих и оплату процентов).

Объем инвестиций. Расчет общей суммы инвестиций, необходимой для финансирования строительных работ, составляет 295 362 тыс. р. (без учета стоимости прав реализации проекта в сумме 67 890 тыс. р.). Подробный расчет суммы приведен в разделе «Инвестиционный план». Сводный расчет инвестиционных потребностей приведен в табл. 36.

Таблица 36

Потребности в инвестициях

для финансирования строительных работ, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | Итого |

| Потребность в инвестициях | 2 545,76 | 36 430,58 | 82 946,06 | 91 354,29 | 56 622,80 | 25 462,31 | 295 361,80 |

Операционные издержки. Операционные ежемесячные издержки, связанные с текущей деятельностью компании составляют порядка 30 тыс. дол. (800 тыс. р.). Они включают арендные и коммунальные платежи, выплату заработной платы и прочие постоянные расходы (канцелярские товары, оплату за телефон и пр.).

Учитывая, что компания на текущий момент реализует два проекта, текущие операционные издержки должны быть поделены между проектами. Таким образом, ежемесячные издержки, покрываемее за счет проекта 1, составят 400 тыс. р. Эта сумма учитывалась при расчете бизнес-плана. После завершения строительства первой очереди (т.е. сдачи второго дома) и проведения окончательных расчетов по проекту, операционные издержки компании в расчет не принимались, так как они уже будут покрываться за счет других проектов компании. Таким образом, период за который проводилось включение издержек в состав операционных по проекту составил с июня 2006 г. по ноябрь 2007 г.

Кроме того, в операционные расходы были включены расходы на рекламу общей суммой 1 400 тыс. р., распределенной исходя из политики продвижения.

Таблица 37

Операционные издержки компании, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Общие издержки | 1 200 | 1 200 | 1 200 | 1 200 | 1 200 | 7 200 | ||

| Реклама | 1 400 | |||||||

| Итого | 1 200 | 1 312 | 1 536 | 1 956 | 1 396 | 8 600 |

Оплата операционных издержек на фазе строительства будет производиться за счет средств учредителей компании, которые будут возмещены при завершении проекта, после полного возврата полученных инвестиционных ресурсов.

Налоговые платежи по налогу на прибыль будут произведены после завершения работ по строительству и сдачи первой очереди жилого комплекса в эксплуатацию. Общая сумма налога составит 11 007 тыс. р. и будет выплачена из прибыли проекта, после получения средств на счета инициатора проекта.

План финансирования. Финансовый план проекта предполагает организацию финансирования за счет двух источников:

заемных средств;

собственных средств Инициатора проекта.

Как уже отмечалось, доходы от продаж будут аккумулированы на специальных накопительных счетах, и поступят на расчетные счета инициатора проекта только после завершения строительства. Поэтому финансирование проекта за счет доходов генерируемых самими проектом в настоящем бизнес-плане рассматривается только в последние 2 месяца проекта для оплаты налогов, текущих расходов и возврата полученных инвестиций.

Собственные средства инициатора проекта, помимо стартовых затрат, будут направлены на финансирование строительства (первые два месяца), выплату процентов по заемным средствам и оплату операционной деятельности по проекту.

Первоначальные затраты состоят из оплаты за земельный участок, разработке эскизного проекта, получения согласований и технических условий, оплаты услуг по подготовке рабочей документации. Общая сумма собственных средств, уже вложенных строительной компанией в проект на прединвестиционной фазе составляет 47 406 тыс. р. Еще 8 946 тыс. р. будет оплачено до начала строительных работ. В ходе расчета денежного потока первоначальные затраты были приравнены к затратам на финансирование строительных работ и оплата оформлена в виде беспроцентного займа. После завершения строительства затраты возмещаются за счет доходов проекта.

Кроме того, в ходе проекта будут внесены дополнительные платежи на развитие инфраструктуры города в сумме 11 538 тыс. р. Платежи будут совершаться в соответствии с графиком за счет собственных средств инициатора проекта.

На финансирование строительных работ в начальные два месяца строительства потребуется 6 947 тыс. р. Кроме того, за счет собственных средств будут оплачиваться текущие операционные расходы и ежемесячные процентные платежи за пользование кредитными ресурсами.

На инвестиционной фазе оплата текущей деятельности будет производиться за счет средств от других проектов или средств учредителей оформляемых в виде беспроцентного займа. На стадии завершения проекта данные затраты будут возмещены за счет средств полученных от продажи квартир.

Проведенные расчеты показывают, что для оплаты расходов по текущей деятельности потребуется 7 850 тыс. р. Подбор необходимой суммы финансирования производился с тем, чтобы обеспечить баланс наличности на конец каждого месяца в сумме 50 тыс. р. (это необходимо для обеспечения устойчивости проекта к появлению мелких непредвиденных расходов). Общая сумма меньше итоговых расходов по операционной деятельности, так как в последние 2 месяца включенные в расчет расходы оплачиваются за счет поступлений от продаж.

Финансирование строительных работ предполагается производить за счет заемных средств. В качестве базового рассматривается вариант кредитной линии по программе проектного финансирования Уральского банка Сбербанка России. Данная схема предполагает организацию финансирования строительных работ полностью за счет кредитных ресурсов (без варианта долевого участия) и погашение кредита после сдачи объекта в эксплуатацию. При этом общая сумма займа может быть разделена на две части: на каждый дом своя кредитная линия.

Таблица 38

Параметры привлечения заемных средств

| Параметр | Описание |

| Цель получения займа | Финансирование капитальных затрат на строительные работы по возведению первых двух домов жилого комплекса |

| Получатель займа | ООО ПКФ «Квест» |

| Вид и сумма займа | Кредитная линия с лимитом задолженности 288,5 млн р. |

| Валюта займа | Российский рубль |

| Расчетная ставка | 13% годовых |

| Срок предоставления займа | 15 месяцев |

| Источник средств для погашения задолженности | Выручка от продаж квартир в жилом комплексе, которая будет аккумулирована на накопительных счетах. |

| Условия обслуживания долга | Ежемесячное погашение процентных платежей, за счет доходов от других проектов и собственных средств учредителей |

| Залог | Залог прав аренды на земельный участок, залог строящегося объекта |

Общая расчетная сумма средств необходимых для финансирования строительных работ составляет 288 415 тыс. р. (лимит кредитной линии определен в сумме 288 500 тыс. р.) Данная сумма несколько меньше общей суммы средств необходимых для финансирования строительных работ (295 362 тыс. р.) так как работы в первые два месяца проекта оплачиваются инициатором проекта. Общий срок привлечения заемных средств составил 17 месяцев, т.е. на срок сопоставимый со сроками строительства домов.

Важным параметром по предоставляемому займу будет соотношение суммарной задолженности по кредиту и общим накоплением средств покупателей на накопительных счетах. По нашим прогнозам сумма накоплений должна превысить сумму задолженности в июне 2007 г.

При расчете бизнес-плана стоимость денежных средств была принята на уровне 13% годовых. Таким образом, с учетом графика поступления заемных средств (потребность в инвестиционных ресурсах) сумма процентных платежей составит 22 804,4 тыс. р. Источником погашения ежемесячных процентных платежей выступит доходная часть по проекту, а в случае ее нехватки средства учредителей компании. По завершению строительства и сдачи объекта эти затраты будут компенсированы из доходной части рассматриваемого проекта.

Рис. 5. Соотношение задолженности и накоплений на счетах, тыс. р.

Таблица 39

Расчет процентных платежей, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Кредитная линия СБ РФ | 502,6 | 2 648,3 | 5 321,7 | 7 503,8 | 6 208,6 | 619,4 | 22 804,4 |

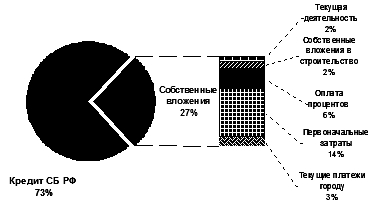

Таким образом, общая сумма вложений денежных средств в проект составит 3 376 583,4 тыс. р., из них 288 414,7 тыс. р. приходится на заемные средства, доля собственных вложений инициатора проекта составит 88 169 тыс. рублей, что составляет 23% от общей суммы инвестиций. Календарный график необходимых вложений (за вычетом первоначальных вложений) и их структура приведены в табл. 40 и рис. 7 соответственно.

Рис. 6. Динамика начисления процентных платежей, тыс. р.

Таблица 40

Общий объем вложений денежных средств

на инвестиционной фазе, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | Итого | |

| Собственные вложения в строительство | ЗС | 2 545,8 | 4 401,3 | 6 947,1 | ||||

| Текущая деятельность | СС | 450,0 | 1 200,0 | 1 312,0 | 1 536,0 | 1 956,0 | 1 396,0 | 7 850,0 |

| Кредит СБ РФ | СС | 32 029,3 | 82 946,1 | 91 354,3 | 56 622,8 | 25 462,3 | 288 414,7 | |

| Оплата процентов | СС | 537,7 | 2 833,6 | 5 694,2 | 8 029,1 | 6 776,9 | 23 871,6 | |

| Первоначальные затраты | СС | 56 352,0 | 49 500,0 | |||||

| Текущие платежи городу | СС | 5 696,0 | 5 842,0 | 11 538,0 | ||||

| Итого | 59 347,8 | 43 864,3 | 92 933,7 | 98 584,5 | 66 607,9 | 33 635,2 | 394 973,4 |

Примечание. ЗС – заемные средства, СС – собственные средства.

Рис. 7. График финансирования проекта, тыс. р.

Рис. 8. Структура финансирования проекта

Полученные после завершения строительства денежные средства будут расходоваться в следующем порядке:

в первую очередь будут оплачены налоговые платежи по проекту;

во вторую очередь будет произведен возврат средств полученных от банка на финансирование строительных работ;

в третью очередь за счет средств проекта производится возмещение собственных средств инициатора проекта которые были направлены на строительные работы, уплату процентных платежей и оплату расходов по текущей деятельности;

последними будут возмещаться первоначальные затраты понесенные компанией на стадии организации проекта.

Объемы и сроки возврата вложений, рассчитанные по проекту, приведены в табл. 41.

Таблица 41

Объем возврата полученных финансовых вложений, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Собственные вложения в строительство | 6 947,1 | 6 947,1 | ||||||

| Текущая деятельность | 7 850,0 | 7 850,0 | ||||||

| Кредит СБ РФ | 213 183,0 | 75 231,7 | 288 414,7 | |||||

| Оплата процентов | 23 871,6 | 23 871,6 | ||||||

| Первоначальные затраты | 56 352,0 | 56 352,0 | ||||||

| Текущие платежи городу | 11 538,0 | 11 538,0 | ||||||

| Итого | 213 183,0 | 181 790,4 | 394 973,4 |

Общая схема финансирования проекта, учитывающая вложения и возврат как собственных, так и заемных средств, начисления процентов на сумму имеющейся задолженности приведена в табл. 42.

Таблица 42

График долгового финансирования проекта, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Внешнее финансирование | ||||||||

| Долг в начале периода |

Окончание табл. 42

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Поступления траншей кредита | – | – | 32 029,3 | 114 975,3 | 206 329,6 | 262 952,4 | 75 231,7 | – |

| Начисление и уплата процентов | – | 32 029,3 | 82 946,1 | 91 354,3 | 56 622,8 | 25 462,3 | – | 288 414,7 |

| Погашение траншей кредита | – | 537,7 | 2 833,6 | 5 694,2 | 8 029,1 | 6 776,9 | 787,8 | 24 659,5 |

| Долг в конце периода | – | – | – | – | – | 213 183,0 | 75 231,7 | 288 414,7 |

| Собственные вложения | ||||||||

| Долг в начале периода | 56 352,0 | 59 347,8 | 71 182,8 | 81 170,4 | 88 400,7 | 98 385,8 | 106 558,7 | 56 352,0 |

| Поступления траншей кредита | 2 995,8 | 11 835,0 | 9 987,6 | 7 230,2 | 9 985,1 | 8 172,9 | – | 50 206,7 |

| Погашение траншей кредита | – | – | – | – | – | – | 106 558,7 | 106 558,7 |

| Долг в конце периода | 59 347,8 | 71 182,8 | 81 170,4 | 88 400,7 | 98 385,8 | 106 558,7 | – | – |

Финансовые результаты проекта. Расчет итоговых финансовых показателей проекта производился при помощи программы «Project Expert», на основании общих данных представленных ранее. Полученные результаты сведены в таблицы «Расчетный денежный поток проекта» (табл. 43), «Прогнозный расчет прибыли и убытков проекта» (табл. 44), «Прогнозный баланс» (табл. 45) и «Показатели инвестиционной привлекательности проекта» (табл. 46).

Расчет денежного потока проекта показал, что планируемая схема финансирования позволит профинансировать строительные работы и избежать кассовых разрывов. Итогом работы станет остаток денежных средств на расчетном счете в сумме 34 456 тыс. р.

Прогнозный расчет прибыли проекта показывает, что в результате реализации проекта чистая прибыль инициатора застройщика (после погашения первоначальных затрат) составит 34 456 тыс. р.

Таблица 43

Расчетный денежный поток проекта, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Поступления от продаж | 213 183 | 228 792 | 441 975 | |||||

| Общие издержки | 1 200 | 1 312 | 1 536 | 1 956 | 1 396 | 8 600 | ||

| Суммарные постоянные издержки | 1 200 | 1 312 | 1 536 | 1 956 | 1 396 | 8 600 | ||

| Налоги | 11 007 | 11 007 | ||||||

| Кэш-фло от операционной деятельности | –400 | –1 200 | –1 312 | –1 536 | –1 956 | 211 787 | 216 985 | 422 368 |

| Затраты на строительство | 2 546 | 36 431 | 82 946 | 91 354 | 56 623 | 25 462 | 295 362 | |

| Первоначальные вложения | 56 352 | 5 696 | 5 842 | 67 890 | ||||

| Кэш-фло от инвестиционной деятельности | –58 898 | –42 127 | –88 788 | –91 354 | –56 623 | –25 462 | –363 252 | |

| Займы | 59 348 | 43 864 | 92 934 | 98 585 | 66 608 | 33 635 | 394 973 | |

| Выплаты в погашение займов | 213 183 | 181 790 | 394 973 | |||||

| Выплаты процентов по займам | 2 834 | 5 694 | 8 029 | 6 777 | 24 659 | |||

| Кэш-фло от финансовой деятельности | 59 348 | 43 327 | 90 100 | 92 890 | 58 579 | –186 325 | –182 578 | |

| Баланс наличности на начало периода | ||||||||

| Баланс наличности на конец периода | 34 456 | 34 456 |

Таблица 44

Прогнозный расчет прибыли и убытков проекта, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Валовой объем продаж | 213 183 | 228 792 | 441 975 | |||||

| Прямые издержки (на строительство) | 145 798 | 149 564 | 295 362 | |||||

| Валовая прибыль | 67 385 | 79 228 | 146 613 |

Окончание табл. 44

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. | Итого |

| Административные издержки | 1 200 | 1 200 | 1 200 | 1 200 | 1 200 | 7 200 | ||

| Маркетинговые издержки | 1 400 | |||||||

| Суммарные постоянные издержки | 1 200 | 1 312 | 1 536 | 1 956 | 1 396 | 8 600 | ||

| Проценты по кредитам | 2 834 | 5 694 | 8 029 | 6 777 | 24 659 | |||

| Суммарные непроизводственные издержки | 2 834 | 5 694 | 8 029 | 6 777 | 24 659 | |||

| Убытки предыдущих периодов | 74 173 | 74 173 | ||||||

| Прибыль до выплаты налога | –400 | –7 434 | –9 988 | –7 230 | –9 985 | 59 212 | 77 640 | 45 464 |

| Налогооблагаемая прибыль | 45 864 | 45 864 | ||||||

| Налог на прибыль | 11 007 | 11 007 | ||||||

| Чистая прибыль | –400 | –7 434 | –9 988 | –7 230 | –9 985 | 59 212 | 66 633 | 34 456 |

Таблица 45

Прогнозный баланс, тыс. р.

| Показатель | II квартал 2006 г. | III квартал 2006 г. | IV квартал 2006 г. | I квартал 2007 г. | II квартал 2007 г. | III квартал 2007 г. | IV квартал 2007 г. |

| Денежные средства | 34 456 | ||||||

| Долгосрочные вложения | 2 546 | 38 976 | 121 922 | 213 277 | 269 899 | 149 564 | |

| Суммарный актив | 2 596 | 39 026 | 121 972 | 213 327 | 269 949 | 149 614 | 34 456 |

| Краткосрочные займы | 32 029 | 196 146 | 294 730 | 361 338 | 181 790 | ||

| Долгосрочные займы | 59 348 | 71 183 | |||||

| Нераспределенная прибыль | –56 752 | –64 186 | –74 173 | –81 404 | –91 389 | –32 176 | 34 456 |

| Суммарный собственный капитал | –56 752 | –64 186 | –74 173 | –81 404 | –91 389 | –32 176 | 34 456 |

| Суммарный пассив | 2 596 | 39 026 | 121 972 | 213 327 | 269 949 | 149 614 | 34 456 |

Анализ экономической эффективности проекта состоит из двух частей:

анализа общей рентабельности проекта;

анализ инвестиционной привлекательности проекта.

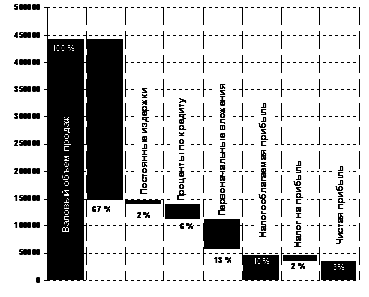

Анализ общей рентабельности проекта проводился на основании отчета о прибыли и убытках проекта и позволяет сделать вывод, что общая рентабельность проекта составляет 12% по чистой прибыли (рис. 9).

Рис. 9. Структура издержек проекта

Анализ инвестиционной привлекательности проекта проводился на основании расчета следующих показателей (табл. 46).

Таблица 46

Показатели инвестиционной привлекательности проекта

| Показатель | Значение |

| Ставка дисконтирования, % | |

| Период окупаемости – PB, мес. | |

| Дисконтированный период окупаемости – DPB, мес. | |

| Средняя норма рентабельности – ARR, % | 76,42 |

| Чистый приведенный доход – NPV, тыс. р. | 8 534 |

| Индекс прибыльности – PI | 1,02 |

| Внутренняя норма рентабельности – IRR, % | 11,04 |

| Модифицированная внутренняя норма рентабельности – MIRR, % | 9,14 |

Примечание. Расчет интегральных показателей 18 мес.

Пример 5

Риски проекта их минимизация

и анализ чувствительности проекта

(бизнес-план SPA-центра Екатеринбурга)

Рассмотрим стратегии нейтрализации рисков – варианты действий в случае наступления того или иного риска, разработанные на основании SWOT-анализа.

Таблица 47

Основные риски проекта и мероприятия их нейтрализующие

| Вид риска | Последствия | Вероятность наступления | Мероприятия по снижению риска |

| Риски стартовой части проекта | |||

| Увеличение стоимости строительно-монтажных работ по сравнению с расчетной | Необходимость дополнительного финансирования проекта; увеличения срока окупаемости проекта | Выше среднего | Максимальная проработка сметной документации; четкое определение условий работ в контрактах с обозначением лимитов сумм по каждому виду работ |

| Задержка сроков получения разрешительной документации | Приостановка строительных работ; задержка общих сроков проекта; дополнительные расходы, связанные с простоем; увеличение срока окупаемости проекта | Ниже среднего | Проект имеет поддержку Правительства Свердловской области; получены предварительные согласования и договоренности |

| Затяжка сроков подбора персонала | Недоукомплектованность штата сотрудников к моменту открытия SPA-комплекса; увеличения срока окупаемости | Низкая | Начало подбора персонала за 3 месяца до открытия центра; точное следование графику набора персонала; обращение в несколько кадровых агентств |

| Нарушение графика подготовки и проведения программы продвижения | Затягивание сроков выхода рекламных материалов; срыв программы продвижения; рост нецелевых расходов; «недобор» в доходной части | Средняя | Предварительный выбор рекламной компании; заблаговременная оценка материалов и концепций рекламных модулей |

| Риск, связанный с открытием нового бизнеса, с отсутствием опыта в данной сфере | Неэффективная организация рабочего процесса; срыв сроков открытия SPA-центра | Набор высококвалифицированного управленческого персонала, имеющего опыт организации бизнеса с нуля; обучение и консультации в аналогичных центрах за рубежом |

Продолжение табл. 47

| Вид риска | Последствия | Вероятность наступления | Мероприятия по снижению риска |

| Риски эксплуатационной фазы проекта | |||

| Недостаточная загрузка SPA-центра, низкая посещаемость | Низкие доходы; снижение финансового результата деятельности | Средняя | Пересмотр стратегии продвижения комплекса |

| Непопадание в ценовой диапазон целевого клиента | Низкие доходы; снижение финансового результата деятельности | Средняя | Пересмотр ценовой политики компании; модификация существующего прайса |

| Повышение стоимости сырья и материалов на величину выше инфляции | Дефицит оборотных средств в период сезонного увеличения затрат; необходимость привлечения дополнительных финансовых ресурсов; снижение финансового результата деятельности | Средняя | Применение более экономичных оборудования и технологий производства; пересмотр системы ценообразования |

| Слабая узнаваемость нового бренда | Низкая лояльность клиентов к SPA-центру; снижение финансового результата деятельности | Низкая | Сбор и обработка обратной связи от клиентов; проведение мероприятий по продвижению услуг SPA-центра |

| Низкое (или недостаточное) качество оказываемых услуг | Низкая лояльность клиентов к SPA-центру | Низкая | Обучение персонала за рубежом; сбор и обработка обратной связи от клиентов; пересмотр системы мотивации персонала |

| Риски изменения рыночной ситуации | |||

| Появление на рынке новых игроков | Потеря клиентов | Средняя | Мониторинг рыночной среды (периодичность – не менее 2-х раз в год) |

| Ценовой демпинг организаций, оказывающих аналогичные услуги | Потеря клиентов | Средняя | Отслеживание прайсов и системы скидок основных конкурентов (1 раз в месяц) по разным направлениям услуг |

| Финансовые риски | |||

| Недофинансирование проекта | Остановка всего проекта | Низкая | Просмотр возможностей альтернативного инвестирования (привлечение кредита, средств частных инвесторов) |

| Невозврат инвестору заемных средств в установленные сроки | Увеличение срока возврата инвестированных средств | Ниже средней | Контроль за чистым денежным потоком в результате операционной деятельности с помощью системы бюджетного управления |

Окончание табл. 47

| Вид риска | Последствия | Вероятность наступления | Мероприятия по снижению риска |

| Действия инвестора по досрочному прекращению договора займа (после инвестиционной фазы) | Потеря части оборотных средств и, как следствие, снижение выручки, поиск альтернативных источников кредитования | Низкая | Предоставление надежного обеспечения займа; выполнение условий договора на предоставление кредита; оплата процентов и выплата суммы кредита согласно графику |

| Возникновение кассовых разрывов | Дефицит оборотных средств; необходимость привлекать дополнительное финансирование на покрытие недостатка денежных средств; снижение финансового результата деятельности | Выше среднего | Прогноз и управление денежными потоками по средством бюджетного управления; привлечение кредитных средств с условием гибкого погашения кредита |

Анализ рисков проводился на основании выделения основных наиболее вероятных сценариев развития. По каждому из выделенных рисков предложены стратегии нейтрализации, которые могут быть использованы как по отдельности, так и в смешанной стратегии.

Анализ чувствительности проекта. В настоящем разделе рассматриваются результаты проведенного анализа чувствительности, позволяющего спрогнозировать развитие проекта и его инвестиционную состоятельность в случае неблагоприятного развития ситуации.

При анализе чувствительности рассчитывались следующие показатели инвестиционной привлекательности проекта:

1) чистая приведенная стоимость (NPV);

2) внутренняя норма рентабельности (IRR);

3) дисконтированный период окупаемости (DPB);

4) минимальный остаток денежных средств на счете в течение реализации проекта;

5) суммарная чистая прибыль за период анализа.

При этом были выделены следующие факторы, влияющие на инвестиционную состоятельность проекта:

1) изменение ставки дисконтирования;

2) изменения объема продаж (в условных единицах);

3) изменение уровня цен на реализуемые услуги;

4) изменение величины общих издержек;

5) изменение суммы инвестиций в постоянные активы (увеличение стоимости строительства и т.п.).

Анализ проводился путем изменения параметров проекта (объем продаж, общие издержки, инвестиционные вложения и др.) от заложенных в проекте и расчете указанных показателей. Изменения проводились в диапазоне ±15%, с интервалом 5%. Результаты вычислений приведены в табл. 48 («Анализ чувствительности проекта»). Для факторов, которые оказывают наибольшее значение на показатели эффективности проекта, рассчитаны критические значения изменения факторов. Анализ чувствительности проекта по созданию SPA-комплекса к изменению исходных параметров проекта позволяет сделать следующие выводы:

1. Изменение ставки дисконтирования на ±15% не оказывает существенного влияния на эффективность проекта. При варьировании значения ставки дисконтирования (замедление или ускорение обесценения денег) в пределах от 8,5 до 11,5% изменяется только параметры NPV и срока окупаемости, причем на протяжении всего рассматриваемого периода (7,5 лет) дисконтированный срок окупаемости изменяется от 5,21 до 5,52 лет (в пределах 4 месяцев), а чистая приведенная стоимость варьируется от 215 до 153 млн р. На другие рассматриваемые параметры ставка дисконтирования не оказывает влияния.

2. Снижение объемов реализации услуг SPA-центра на 15% позволяет окупить проект в течение рассматриваемого срока, а именно за 6 лет, что подтверждает положительное значение чистой приведенной стоимости проекта. Важно отметить, что даже незначительное сокращение продаж (на 5%) приведет к возникновению кассовых разрывов по проекту, это означает дополнительное привлечение средств (собственных или заемных), что, в свою очередь, отрицательно сказывается на экономике проекта в целом. Снижение объемов продаж также отражается и на суммарной чистой прибыли проекта. Так, например, при снижении объемов продаж до 15% чистая прибыль сократиться на 23% (до 420,8 млн р.). Для проекта критичным будет снижение объемов реализации от 31% и более, в этом случае NPV проекта станет отрицательным, а IRR – меньше ставки альтернативной доходности. Учитывая критическое значение, можно сделать вывод о достаточном запасе прочности проекта.

Таблица 48

Анализ чувствительности проекта

| № | Параметры | 85% | 90% | 95% | 100% | 105% | 110% | 115% |

| Ставка дисконтирования | ||||||||

| Чистая приведенная стоимость (NPV) | 215 427 949 | 204 232 670 | 193 384 724 | 182 871 973 | 172 682 762 | 162 805 898 | 153 230 631 | |

| Внутренняя норма рентабельности (IRR) | 22,7% | 22,7% | 22,7% | 22,7% | 22,7% | 22,7% | 22,7% | |

| Дисконтированный срок окупаемости (PBP) | 5,21 | 5,25 | 5,30 | 5,35 | 5,41 | 5,46 | 5,52 | |

| Минимальный остаток денежных средств на счете | ||||||||

| Суммарная чистая прибыль за период анализа | 547 020 322 | 547 020 322 | 547 020 322 | 547 020 322 | 547 020 322 | 547 020 322 | 547 020 322 | |

| Объем продаж | ||||||||

| Чистая приведенная стоимость (NPV) | 101 642 225 | 133 974 188 | 167 098 092 | 182 871 973 | 216 334 752 | 248 190 733 | 281 653 513 | |

| Внутренняя норма рентабельности (IRR) | 17,3% | 19,4% | 21,6% | 22,7% | 24,7% | 26,7% | 28,7% | |

| Дисконтированный срок окупаемости (PBP) | 6,08 | 5,77 | 5,49 | 5,35 | 5,14 | 4,97 | 4,80 | |

| Минимальный остаток денежных средств на счете | -1296 928 | -864 619 | -432 310 | |||||

| Суммарная чистая прибыль за период анализа | 420 786 026 | 471 711 602 | 523 753 779 | 547 020 322 | 599 867 576 | 650 041 945 | 702 889 199 | |

| Уровень цен на реализуемые услуги | ||||||||

| Чистая приведенная стоимость (NPV) | 79 512 831 | 113 586 580 | 148 317 282 | 182 871 973 | 217 205 645 | 251 539 317 | 285 872 990 | |

| Внутренняя норма рентабельности (IRR) | 15,8% | 18,1% | 20,4% | 22,7% | 24,8% | 26,9% | 28,9% | |

| Дисконтированный срок окупаемости (PBP) | 6,28 | 5,94 | 5,62 | 5,35 | 5,14 | 4,96 | 4,79 | |

| Минимальный остаток денежных средств на счете | -1 296 928 | -864 619 | -432 310 | |||||

| Суммарная чистая прибыль за период анализа | 383 974 096 | 437 797 108 | 492 512 170 | 547 020 322 | 601 316 294 | 655 612 266 | 709 908 238 | |

| Величина общих издержек | ||||||||

| Чистая приведенная стоимость (NPV) | 194 562 665 | 190 665 768 | 186 768 870 | 182 871 973 | 178 975 075 | 174 942 784 | 171 016 738 | |

| Внутренняя норма рентабельности (IRR) | 23,4% | 23,2% | 22,9% | 22,7% | 22,4% | 22,2% | 21,9% | |

| Дисконтированный срок окупаемости (PBP) | 5,27 | 5,30 | 5,32 | 5,35 | 5,38 | 5,41 | 5,44 | |

| Минимальный остаток денежных средств на счете | –120 912 | –241 824 | –362 736 | |||||

| Суммарная чистая прибыль за период анализа | 564 900 493 | 558 940 436 | 552 980 379 | 547 020 322 | 541 060 264 | 534 932 470 | 528 945 693 |

Окончание табл. 48

| № | Параметры | 85% | 90% | 95% | 100% | 105% | 110% | 115% |

| Размер инвестиций в постоянные активы | ||||||||

| Чистая приведенная стоимость (NPV) | 241 464 067 | 221 943 591 | 202 407 782 | 182 871 973 | 163 290 791 | 143 694 470 | 124 098 150 | |

| Внутренняя норма рентабельности (IRR) | 28,8% | 26,6% | 24,6% | 22,7% | 20,9% | 19,3% | 17,7% | |

| Дисконтированный срок окупаемости (PBP) | 4,77 | 4,97 | 5,16 | 5,35 | 5,57 | 5,78 | 6,01 | |

| Минимальный остаток денежных средств на счете | 2 062 410 | 1 374 940 | 687 470 | –24 861 374 | –49 722 747 | –74 584 120 | ||

| Суммарная чистая прибыль за период анализа | 570 292 699 | 562 535 240 | 554 777 781 | 547 020 322 | 539 262 862 | 531 505 403 | 523 747 944 |

3. Изменение цен на услуги комплекса – еще один фактор, влияющий на доходы проекта и оказывающий наибольшее влияние на экономику проекта. Для проекта критическим будет снижение цен на 26% и более от базового уровня. Учитывая то, что в модели цены заложены на одном уровне (не изменяются в течение 7,5 лет) можно также подтвердить вывод о достаточном запасе прочности проекта.

Здесь расчет производился из предпосылки, что цены на все услуги снижаются одновременно на одну и ту же величину, что само по себе маловероятно.

4. Несмотря на рост общих издержек на 15% показатели эффективности проекта изменяются незначительно. Максимальное значение срока окупаемости при 15% увеличении издержек составляет 5,44 лет (увеличение относительно базового варианта на 1 месяц). Показатель NPV также изменяется не значительно – снижается до 171 млн. рублей.

5. Слабым звеном проекта при увеличении объема инвестиций в постоянные активы на 15% является недостаток денежных средств и возникновение кассовых разрывов, достигающих 74,6 млн р. Увеличение сумм инвестиций может возникнуть вследствие затягивания сроков строительства, получения разрешений и т.п.

Таким образом, наибольшими рисками для проекта являются риски, связанные с изменением доходной части проекта, будь то изменение объема реализации или цен на оказываемые услуги. Также, существенным для проекта может оказаться увеличение объема инвестиций.

– Конец работы –

Эта тема принадлежит разделу:

Бизнес-планирование

Министерство образования и науки Российской Федерации...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Лизинговые платежи

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.051 сек.

Новости и инфо для студентов