Экономическая политика при плавающем валютном курсе

При плавающем валютном курсе, напротив, неэффективной оказывается фискальная политика. Причина состоит в том, что рост внутренней ставки процента, вызванный сдвигом IS вправо, приводит к притоку в страну иностранного капитала и увеличивает спрос на отечественную валюту. Рост спроса на отечественную валюту вызывает рост валютного курса, что приводит к сокращению чистого экспорта. Снижение же чистого экспорта сводит на нет первоначальный рост совокупного спроса и возвращает кривую IS в первоначальное положение.

То есть фискальная политика в этом случае оказывается неэффективной. Однако положительный момент состоит в том, что плавающий валютный курс предохраняет экономику от воздействия резких колебаний в автономном спросе, оставляя стабильным уровень национального дохода.

Кредитно-денежная политика при плавающем валютном курсе, напротив, является эффективной. Результаты стимулирующих монетарных мероприятий проиллюстрированы на рис. 29.3.

Предположим, что Центральный Банк увеличил предложение денег, что отражается в сдвиге кривой LM в положение LM2. Рост предложения денег вызывает снижение внутренней ставки процента, стимулируя отток капитала из страны. В результате роста спроса на иностранную валюту валютный курс снижается, что приводит к росту чистого экспорта, соответственно, и совокупного спроса (IS1 Þ IS2). Новое тройное равновесие устанавливается при более высоком уровне национального дохода у2 и мировой ставке процента.

Таким образом, выбор методов воздействия государства на экономику в открытой системе зависит от режима регулирования курса национальной валюты.

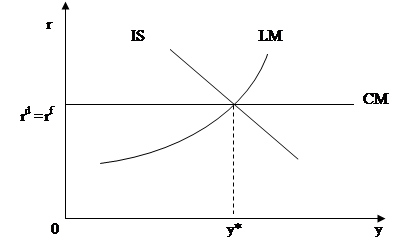

Рис. 29.1. Равновесие в открытой экономике в условиях мобильности капитала

|

Рис. 29.2. Стимулирующая фискальная политика в условиях фиксированного валютного курса

|

Рис. 29.3. Стимулирующая монетарная политика в условиях плавающего валютного курса