Бухгалтерский учет в системе управления

Становление и развитие рыночных отношений, управление экономикой, использование международных стандартов финансовой отчётности предопределяют усиление роли и значения бухгалтерского учёта.

Бухгалтерский учёт – это связующее звено между хозяйственной деятельностью и людьми, принимающими решения – одна из функций управления.

Управление – это процесс целенаправленного воздействия на коллектив работников организации и её финансовые ресурсы с тем, чтобы обеспечить их эффективное использование, результат этого воздействия – получение максимально возможной прибыли.

Правильная организация бухгалтерского учета позволяет построить модель функционирования объекта управления, что является предпосылкой для принятия эффективных управленческих решений. Учетная информация – основа принятия решений как внутри предприятия, так и вне его. Она обеспечивает реализацию следующих взаимосвязей:

бухгалтерский учет и планирование. Планирование включает в себя постановку целей, определение путей их достижения и выбор наилучшей альтернативы. На всех этих стадиях бухгалтер должен четко представлять финансовые проблемы и пути их разрешения. Учетные данные предшествующих периодов являются исходной базой для планирования, а данные текущего учета – средством контроля за выполнением планов, основой для корректировки плановых заданий;

бухгалтерский учет и контроль. Хозяйственный контроль как функция управления состоит в выявлении отклонений от планов, определении того, насколько хозяйственные действия соответствуют плану, выявлении нарушений законодательных актов. Для выявления указанных отклонений фактические результаты сравниваются с плановыми. Источником данных о фактических результатах является бухгалтерский учет.

Текущий контроль в различной степени осуществляется всеми руководителями и специалистами предприятия в соответствии с их должностными обязанностями. Бухгалтерская служба обеспечивает контроль за всеми хозяйственными операциями предприятия, а также за сохранностью имущества;

бухгалтерский учет и анализ. Экономический анализ возник на базе бухгалтерского учета, являющегося основным источником информации. Экономический анализ изучает всю систему принятия и выполнения планов, а также управленческих решений на предприятии, дает оценку их обоснованности, устанавливает причины выявленных отклонений. Анализ играет главную роль в экономическом обосновании принимаемых планов.

Связь анализа с бухгалтерским учетом проявляется в том, что при построении моделей используются учетные данные и данные бухгалтерской отчетности:

бухгалтерский учет, ревизия и аудит. Ревизии и аудиторские проверки осуществляются в основном по данным бухгалтерского учета. Результаты проверок используются для улучшения организации учета на предприятии;

бухгалтерский учет, финансы, кредит и право. Данные бухгалтерского учета используются при составлении финансового и кредитных планов, при решении правовых вопросов. Одновременно по учетным данным осуществляется контроль за выполнением финансового плана и финансовым состоянием предприятия, использованием кредитов банка.

Знание бухгалтерского учёта позволяет приобрести не только навыки счетоводства, но и умение принимать важные управленческие решения в области планирования, контроля, анализа. Становление и развитие рыночных отношений предопределяют усиление роли и значения бухгалтерского учета. В Федеральном Законе «О бухгалтерском учете» сформулированы следующие задачи:

формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности, для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечение её финансовой устойчивости.

Для выполнения задач, поставленных перед бухгалтерским учетом в Федеральном Законе «О бухгалтерском учете» сформулированы основные требования к его велению:

оценка имущества в рублях;

раздельный учет собственного имущества и имуществ других организаций;

непрерывность учета во времени;

ведение учета двойной записью в системе счетов;

соблюдение тождества данных синтетического и аналитического учета;

отражение хозяйственных операций на счетах без всякого изъятия;

раздельное отражение затрат на производство и капитальные вложения.

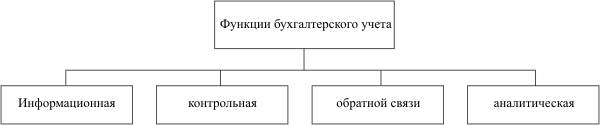

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет ряд функций. Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества предприятий и организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений с помощью бухгалтерского учета осуществляются три вида контроля: предварительный, текущий и последующий. Информационная функция – одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации поставляемым разным уровням управления. На её основе принимаются соответствующие решения. Информация, получаемая в системе бухгалтерского учета, широко используется всеми видами хозяйственного учета. Для того, чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучить их, принимать оптимальные управленческие решения.

Обеспечение сохранности имуществ – функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей системы учета и определенных предпосылок:

наличия специализированных складских помещений;

совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений.

использования современных средств вычислительной техники для сбора, обработки и передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т.е. информацию о фактических параметрах развития объекта управления. Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету являются в качестве ввода – неупорядоченные данные, вывода – упорядоченная информация.

Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, её основу. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров.

Аналитическая функция в условиях развития рыночных отношений позволяет изучить перспективы развития данной организации, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.