рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Вид работы: Курсовые Работы

- /

- Текущие операционные расходы по эксплуатации здания, налог на прибыль и налог на имущество

Реферат Курсовая Конспект

Текущие операционные расходы по эксплуатации здания, налог на прибыль и налог на имущество

Текущие операционные расходы по эксплуатации здания, налог на прибыль и налог на имущество - Курсовая Работа, раздел Экономика, Хмаров Ю.А.; Курсовая работа по курсу «Экономика недвижимости» Текущие Операционные Расходы Сое По Эксплуатации Здания Опред...

Текущие операционные расходы СОЕ по эксплуатации здания определяются путём суммирования:

- фонда оплаты труда персонала (при этом учитываем ежегодное повышение на 5,0 %);

- отчислений на социальные нужды персонала (единого социального налога);

- платежей за коммунальные услуги (при этом учитываем ежегодное повышение на 7,5 %);

- прочих расходов (при этом учитываем ежегодное повышение на 7,5 %);

- амортизационных отчислений на полное восстановление здания.

При расчёте общей суммы платежей за коммунальные услуги и прочих расходов полезная площадь подвала не учитывается.

Текущие операционные расходы по эксплуатации здания во время проведения его ремонта не начисляются.

СОЕ1 = 540 + 145,8 + 2215,08 + 1423,98 + 1895,85 = 6220,71 тыс. руб.

СОЕ2 = 756 + 204,12 + 3174,95 + 2041,04 + 1895,85 = 8071,96 тыс. руб.

СОЕ3 = 793,8 + 214,33 + 3413,07 + 2194,16 + 1895,85 = 8511,21 тыс. руб.

СОЕ4 = 833,49 + 225,04 + 3669,05 + 2358,67 + 1895,85 = 8982,10 тыс. руб.

СОЕ5= 875,16 + 236,29 + 3944,23 + 2535,57 + 1895,85 = 9487,10 тыс. руб.

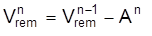

Остаточная стоимость здания  в каждом прогнозируемом году, начиная со второго рассчитывается по формуле

в каждом прогнозируемом году, начиная со второго рассчитывается по формуле

(11)

(11)

где:  – остаточная стоимость здания в предыдущем году тыс. руб.;

– остаточная стоимость здания в предыдущем году тыс. руб.;

– амортизационные отчисления на полное восстановление здания в прогнозируемом году, тыс. руб.

– амортизационные отчисления на полное восстановление здания в прогнозируемом году, тыс. руб.

Остаточная стоимость здания в первом прогнозируемом году принимается равной остаточной стоимости здания, рассчитанной ранее по формуле (5).

= 158531,20 тыс. руб.

=158531,20– 1895,85 = 156635,35 тыс. руб.

= 156635,35 - 1895,85 = 154739,50 тыс. руб.

= 154739,50 - 1895,85 = 152843,65 тыс. руб.

= 152843,65 - 1895,85 = 150947,80 тыс. руб.

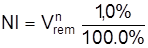

Налог на имущество NI определяется в размере 1,0 % от остаточной стоимости здания в каждом прогнозируемом году

(12)

(12)

NI1 = 158531,20 * 0,01 = 1585,31 тыс. руб.

NI2 = 156635,35 * 0,01 = 1566,35 тыс. руб.

NI3 = 154739,50 * 0,01 = 1547,39 тыс. руб.

NI4 = 152843,65 * 0,01 = 1528,43 тыс. руб.

NI5 = 150947,80 * 0,01 = 1509,47 тыс. руб.

Налог на прибыль NU определяется по формуле:

(13)

(13)

NU1 = (7816,18 - 6220,71 -1585,31 ) * 0,24 = 2,44 тыс. руб.

NU2 = (16069,68 - 8071,96 - 1566,35 ) * 0,24 = 1543,53 тыс. руб.

NU3 = (20773,80 - 8511,21 – 1547,39 ) * 0,24 = 2571,65 тыс. руб.

NU4 = (22851,60 -8982,10 -1528,43 ) * 0,24 =2961,86 тыс. руб.

NU5 = (25387,88 - 9487,10 -1509,47 ) * 0,24 = 3393,67 тыс. руб.

– Конец работы –

Эта тема принадлежит разделу:

Хмаров Ю.А.; Курсовая работа по курсу «Экономика недвижимости»

Хмаров Ю А Курсовая работа по курсу Экономика недвижимости... Челябинск ЮУрГУ ФЭиП стр Библиография литературы наименований...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Текущие операционные расходы по эксплуатации здания, налог на прибыль и налог на имущество

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов