рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Экономика

- /

- Раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ 5

Реферат Курсовая Конспект

Раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ 5

Раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ 5 - раздел Экономика, Содержание ...

Содержание

ВВЕДЕНИЕ 2

Раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ 5

Понятие, характеристика и сущность страхования 5

Этапы становления рынка страховых услуг 26

РАЗДЕЛ 2. АНАЛИЗ ПОВОЛЖСКОГО СТРАХОВОГО РЫНКА 32

Ситуация на страховом рынке Поволжского региона в 1999-2000 г.г. и положени, которое занимает на нем ОАО СФ “Сервита волгоград” 32

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРАХОВОЙ ПОРТФЕЛЬ (НА ПРИМЕРЕ оао СФ “сЕРВИТА ВОЛГОГРАД”) 42

Раздел 3. перспективы развития страхового рынка 51

3.1. ОСНОВНЫЕ ПРОБЛЕМЫ СОВРЕМЕННОГО СТРАХОВОГО РЫНКА 51

Практические мероприятия по развитию страхового РЫНКА в России 53

3.3. ОСНОВНЫЕ ПРОБЛЕМЫ страховой фирмы “Сервита Волгоград” и Практические предложение, направленные на решению этих проблем 57

ЗАКЛЮЧЕНИЕ 60

Список литературы 64

ПРИЛОЖЕНИЕ 66

ВВЕДЕНИЕ

В настоящее время происходящие в России преобразования экономики и политической структуры обостряют многие проблемы. В обществе продолжается более активное расслоение по уровню жизни, обостряются многие социальные проблемы.

Падает уровень жизни многих категорий населения и соответственно увеличивается число людей, которым необходимы различные виды социальной поддержки. Вместе с тем существует устойчивая тенденция сокращения бюджетных ассигнований, направляемых на эти цели.

В нашей стране сложившаяся в советский период система социальной защиты населения при происходящих переменах в Росси не может отвечать нуждам и потребностям общества, так как она во многом уже исчерпала себя. Уровень совокупного дохода зачастую не достигает прожиточного минимума, снизился уровень охраны труда, медицинского обслуживания, социального страхования. Это привело к ухудшению социальной защищенности всего населения, как работающего, так и неработающего (пенсионеров, инвалидов, домохозяек и т.д.).

Государство не обладает возможностями оставаться единственным субъектом, который определяет как, кого и в какой степени социально поддерживать. Более того, оно теряет свои позиции как центрального регулятора в сфере социально-трудовых отношений и как их гаранта.

Социальная нестабильность в обществе и поиск новых идей, способствующих экономическим преобразованиям, подвели к необходимости разработки программ социальной поддержки, ориентированных на проведение социально компенсирующих мероприятий, в ходе которых в одинаковой степени учитывались бы интересы людей, возможности государственного финансирования и реальный уровень инфляции.

На современном этапе возрастает потребность физических лиц в обеспечении устойчивых гарантий защиты своих экономических интересов, связанных с осуществлением различных видов хозяйственной деятельности, сохранением определенного уровня благосостояния и здоровья.

Наиболее эффективной формой социальной защиты, успешно функционирующей во многих странах, является страхование.

Развитие страхового рынка, сочетание обязательного и добровольного страхования позволяют создавать надежные системы социальной защиты, прежде всего для работника, противодействуют возможности изменения его социального и материального положения в определенных ситуациях.

Таким образом, можно сделать вывод, что страхование является системой защиты имущественных интересов граждан, организаций и государства, которая должна стать необходимым элементом в свете происходящих экономических, социальных и политических преобразований в Росси.

Страхование является ведущим сегментом экономики в деятельности экономически развитых государств и зачастую даже опережает банковский сегмент. Так как Россия за последние десятилетие встала на путь цивилизованного мирового развития, то есть все основания утверждать, что роль страхования должна будет возрастать и в жизни нашего государства.

Предпосылками для дальнейшего развития страхового дела в нашей стране являются не только наметившаяся финансовая стабилизация и оживление экономики, но и становление источников такого развития.Во-первых, укрепление негосударственного сектора экономики: частный предприниматель (собственник) в силу своей экономической обособленности от государства вынужден страховать свои риски.Во-вторых, источником спроса на страховые услуги является рост объемов и разнообразия частной собственности физических и юридических лиц. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования жилищного строительства, а также приватизация государственного жилого фонда.В-третьих, важным источником развития страхового рынка является сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования. И, наконец, в-четвертых, снятие "железного занавеса" между Россией и странами мира многократно увеличило поездки граждан за рубеж (круизы, туры, шопинг-туры, спортивные выступления, отдых, деловые поездки и т. п.), что в свою очередь требует увеличения и качественного совершенствования страховых услуг, профессиональной подготовки кадров в области страхования.

Перечисленные выше предпосылки подтверждают актуальность выбранной темы для дипломной работы.

Целью данной работы является анализ рынка страховых услуг и структуры страхового портфеля на примере страховой компании города Волгограда, что позволит определить пути повышения деловой активности фирмы и эффективности ее деятельности на страховом рынке Поволжского региона.

Объектом дипломного исследования является ОАО СФ “Сервита Волгорад”.

В соответствии с этим были поставленны следующие задачи:

1. Определение сущности, понятия и характеристики страхования в целом.

2. Выведение этапов становления рынка страховых услуг.

3. Рассмотрение ситуации на страховом рынке Поволжья на примере трех областей (Астраханской, Волгоградской и Сарартовской).

4. Анализ структуры страхового портфеля трех регионов и ОАО СФ “Сервита Волгорад”.

5. Проведение аналитического расчета показателей, характеризующих страховой портфель ОАО СФ “Сервита Волгорад”.

6. Выделение основных проблем на страховом рынке вцелом .

7. Разработка основных мероприятий по развитию страхового рынка.

8. Выявление небостатков в ведении страхового дела в ОАО СФ “Сервита Волгорад” и предложение методов по их преодалению.

В процессе подготовки дипломной работы использовались материалы: аналитическая информация и различные методические источники.

Структурно дипломная работа состоит из введения, трех разделов, заключения, списка использованной литературы и приложений.

Раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ

Понятие, характеристика и сущность страхования

Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей жизнедеятельности оно постоянно сталкивается с… Если стихийное бедствие или для успешного развития рынка страховых услуг в… В данной работе была проделана попытка раскрыть сущность страхования, которое является экономической категорией,…Этапы становления рынка страховых услуг

Страхование - древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных… Первоначальный смысл страхования связан со словом "страх". В… Первоначальные формы страхования возникли в глубокой древности. По дошедшем до нашего времени источникам, еще в…РАЗДЕЛ 2. АНАЛИЗ ПОВОЛЖСКОГО СТРАХОВОГО РЫНКА

2.1. Ситуация на страховом рынке Поволжского региона в 1999-2000 г.г. и положени, которое занимает на нем ОАО СФ “Сервита волгоград”

Всего за 1999 г. на территориях, контролируемых инспекцией, собрано страховой премии на сумму 4 млрд. 861 млн. рублей, выплаты составили 3 млрд. 421 млн. рублей.

Следует отметить, что распределение страховых компаний по регионам и объемы их страховых операций крайне неравномерны. На Самарскую область приходится свыше 60% поступившей премии. В дипломной работе будут рассматриваться три региона Поволжья: Астраханский, Волгоградский и Саратовский области.

| 1. | Астраханская область | 248 662 тыс. руб. |

| 2. | Волгоградская область | 160 843 тыс. руб. |

| 3. | Саратовская область | 98 591 тыс. руб. |

Однако уже по добровольным видам страхования ситуация заметно другая:

| 1. | Волгоградская область | 129 085 тыс. руб. |

| 2. | Саратовская область | 96 105 тыс. руб. |

| 3. | Астраханская область | 9 675 тыс. руб. |

Показательно, что в Астраханской области региональные страховщики практически не осуществляют добровольные виды страхования.

Интересно посмотреть структуру страхового портфеля по данным субъектам Федерации Поволжья. Она во многом отражает качественные показатели, как работы страховщиков, так и экономического состояния регионов.

| № п/п | Название региона | Страхование жизни | Личное (кроме жизни) | Имущественное страхование | Страхование ответственности | Обязательное страхование |

| 1. | Волгоградская область | 18,2% | 7,3% | 32,5% | 22,4% | 19,6% |

| 2. | Астраханская область | 0,3% | 1,4% | 2,1% | 0,2% | 96% |

| 3. | Саратовская область | 49,7% | 12% | 35,77% | 0,03% | 2,5% |

Большой объем платежей по обязательному страхованию составляет в регионах, где наиболее полно выполняется Закон РФ "Об обязательном медицинском страховании в Российской Федерации".

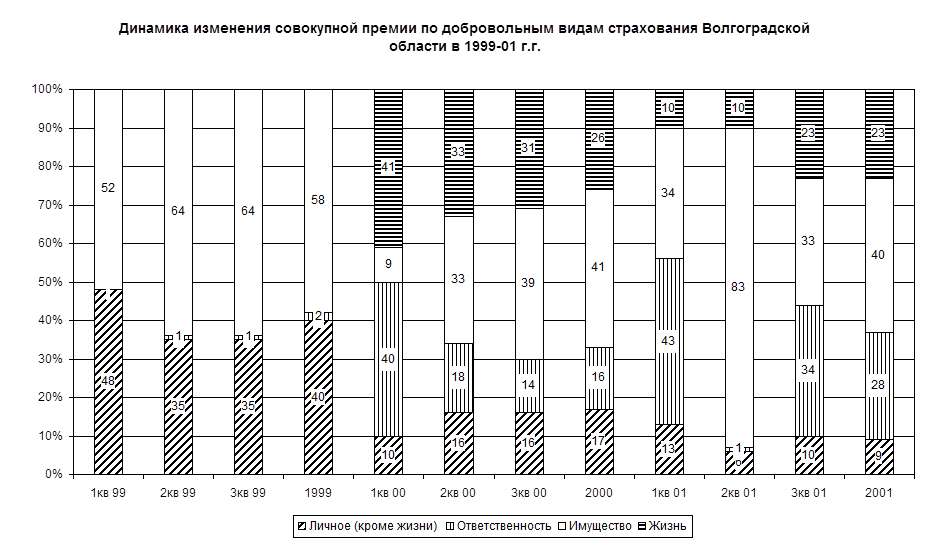

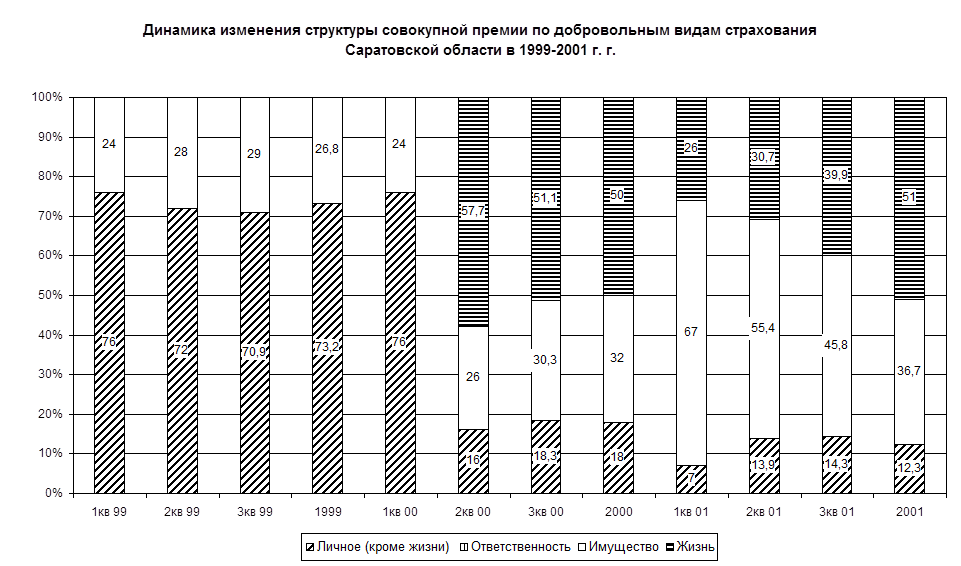

На основании данных (за последние 3 года), по территориям: Астраханской, Волгоградской и Саратовской областей, приведенных в работе Лисена В.И. [12] и сведенных в таблицы, соответсвенно 2.1, 2.2, 2.3, можно представить динамику изменений структуры страхового портфеля по добровольным видам страхования, соответственно на рисунках 2.1, 2.2, 2.3.

В сравнении с этими регионами рассматривается в данной работе ОАО СФ “Сервита Волгоград” за период времени с 1999 г. по 2001г. Страховая фирма “Сервита Волгоград” на страховом рынке города Волгограда работает с 1992г. и осуществляет страховые услуги на основании лицензии №3346 и приложений к данной лицензии (см. приложение 1). Динамика изменений структуры страхового портфеля по добровольным видам страхования, показана на рисунке 2.4, на основании данныт таблиц 2.4.

| Таблица 2.1. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Астраханской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | 48,2 | 24,6 | 27,2 | – |

| 2кв 99 | 46,1 | 25,4 | 28,5 | – |

| 3кв 99 | 45,1 | 34,9 | – | |

| 48,2 | 36,8 | – | ||

| 1кв 00 | 42,8 | 18,9 | 25,7 | 12,6 |

| 2кв 00 | 27,6 | 12,7 | 39,4 | 20,3 |

| 3кв 00 | 33,4 | 34,2 | 17,4 | |

| 39,4 | 12,6 | 32,9 | 15,1 | |

| 1кв 01 | 18,6 | 1,7 | 71,9 | 7,8 |

| 2кв 01 | 24,1 | 3,4 | 64,5 | |

| 3кв01 | 32,2 | 2,9 | 54,7 | 7,2 |

| 36,1 | 2,5 | 53,8 | 7,6 |

| Таблица 2.2. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Волгоградской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | - | - | ||

| 2кв 99 | - | |||

| 3кв 99 | - | |||

| - | ||||

| 1кв 00 | ||||

| 2кв 00 | ||||

| 3кв 00 | ||||

| 1кв 01 |

| Продолжение таблицы 2.2. | ||||

| 2кв 01 | ||||

| 3кв 01 | ||||

| Таблица 2.3. | ||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования Саратовской области в 1999-01г.г. | ||||

| Личное (кроме жизни) | Ответственность | Имущество | Жизнь | |

| 1кв 99 | - | - | ||

| 2кв 99 | - | - | ||

| 3кв 99 | 70,9 | - | - | |

| 73,2 | - | 26,8 | - | |

| 1кв 00 | - | - | ||

| 2кв 00 | - | 57,7 | ||

| 3кв 00 | 18,3 | - | 30,3 | 51,1 |

| - | ||||

| 1кв 01 | - | |||

| 2кв 01 | 13,9 | - | 55,4 | 30,7 |

| 3кв 01 | 14,3 | - | 45,8 | 39,9 |

| 12,3 | - | 36,7 |

| Таблица 2.4. | |||||

| Динамика изменения структуры совокупной премии по добровольным видам страхования ОАО СФ "Сервита Волгоград" в 1999-01г.г. | |||||

| ОПО | Страхование имущества от огня | ДМС | СМР | МНФ | |

| 1кв 99 | - | - | - | - | - |

| 2кв 99 | - | - | - | - | - |

| 3кв 99 | - | - | - | - | - |

| - | - | - | - | ||

| 1кв 00 | 7,6 | - | - | - | - |

| 2кв 00 | 91,9 | - | - | - | - |

| 3кв 00 | 0,5 | 0,5 | - | - | |

| - | 99,5 | - | - | ||

| 1кв 01 | - | - | - | - | |

| 2кв 01 | 50,1 | - | - | - | - |

| 3кв01 | 49,9 | - | - | ||

| - | - | - | - |

(ОПО) – страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью и имуществу третьих лиц и окружающей природной среде в рехзультате аварии на опасном производственном объекте;

(ДМС) – добровольное медицинское страхование;

(СМР) – страхование строительно - монтахных работ;

(МНФ) – страхование муниципального нежилого фонда.

Рис. 2.1. Динамика изменений структуры страхового портфеля по добровольным видам страхования Астраханской области

Рис. 2.2. Динамика изменений структуры страхового портфеля по добровольным видам страхования Волгоградской области

Рис. 2.3. Динамика изменений структуры страхового портфеля по добровольным видам страхования Астраханской области

Рис. 2.4. Динамика изменений структуры страхового портфеля по добровольным видам страхования ОАО СФ “Сервита Волгоград”

Если взять объемы добровольного страхования всего на территории субъектов Федерации с учетом региональных компаний и филиалов иногородних компаний, то они выстраиваются несколько в ином порядке:

| 1. | Волгоградская область | 636 927 тыс. руб. |

| 2. | Саратовская область | 213 394 тыс. руб. |

| 3. | Астраханская область | 26 781 тыс. руб. |

Заметные сдвиги произошли внутри страхового сектора - возросла доля более крупных страховщиков в ущерб небольшим страховым компаниям. Это в определенной степени способствует консолидации страхового рынка.

Инспекция подвела некоторые персональные итоги среди страховых компаний региона, определив 30 крупнейших (см. таблица 2.5.).

| Таблица 2.5. Страховые взносы и выплаты по 30 наиболее крупным страховым организациям Поволжья за 1999 год (без учета обязательного медицинского страхования) | ||||

| (тыс. руб.) | ||||

| № | Наименование страховой организации | Город | Взносы | Выплаты |

| 1. | Ульяновск -АСКО | Ульяновск | ||

| 2. | НИК | Ульяновск | ||

| 3. | Энергополис | Самара | 71 258 | |

| 4. | Росгосстрах-Чувашия | Чебоксары | ||

| 5. | Росгосстрах-Мордовия | Саранск | 18 107 | |

| 6. | Росгосстрах-Самара | Самара | 59 189 | |

| 7. | АСКО-Волгоград | Волгоград | 12 172 | |

| 8. | Инкасстрах | Самара | ||

| 9. | Росгосстрах-Пенза | Пенза | 49 144 | |

| 10. | Дисконт | Саратов | ||

| 11. | Инвестфлот | Самара | 41 127 | |

| 12. | Самара-РОСНО | Самара | ||

| 13. | Самара-АСКО | Самара | ||

| 14. | Росгосстрах-Ульяновск | Ульяновск |

| Продолжение таблицы 2.5. | ||||

| 15. | Росгосстрах-Саратов | Саратов | ||

| 16. | АСТРО-Волга | Тольятти | ||

| 17. | Возрождение | Самара | ||

| 18. | Росгосстрах-Волгоград | Волгоград | ||

| 19. | Росгосстрах-Марий Эл | Йошкар-Ола | ||

| 20. | Доверие | Самара | ||

| 21. | Астра-Транс-ЖАСО | Саратов | 17 198 | |

| 22. | Волгоград-Поддержка | Волгоград | ||

| 23. | ЧСТК | Чебоксары | 1 019 | |

| 24. | АСОЛЬ | Тольятти | ||

| 25. | АСК-ВАЗ | Йошкар-Ола | ||

| 26. | Марий Эл - Поддержка | Йошкар-Ола | ||

| 27. | Волга-Альянс | Волгоград | 13 176 | |

| 28. | ПК Волга | Самара | 11 153 | |

| 29. | Вест-Акрас | Волгоград | ||

| 30. | Средневолжская ПК | Самара |

В числе лидеров - 12 компаний из Самарской области, 5 компаний из Волгоградской области, по 3 из Ульяновской, Саратовской областей и Республики Марий Эл, 2 компании из Чувашской Республики, по одной из Пензенской области и Республики Мордовия.

Следует отметить, что и здесь не все однозначно. Валовые показатели не всегда объективны. Для страхования жизни - по-прежнему нет условий.

Что касается общих тенденций в изменении объемов полученной страховой премии за 1999 г. в сравнении с 1998 г. - следует отметить, что в регионе прирост составил несколько меньше, чем общероссийские показатели.

| В России объемы общей премии за 1999г. в сравнении с1998г. составил свыше 200%. В регионе: | По страхованию имущества в России соотношение составило +294%. В регионе: | |||

| Астраханская область | +154% | Астраханская область | +299% | |

| Волгоградская область | +35% | Волгоградская область | +275% | |

| Саратовская область | + 146% | Саратовская область | +237% |

1999 год стал годом дальнейшей концентрации страхового бизнеса и централизации капитала. Следует отметить, что на крупнейших 30 страховых организаций, о которых было сказано выше, приходится 90% собранной премии по добровольному страхованию. Всего же на региональном рынке зарегистрировано 136 страховых компаний. Многие из них осознают свою нежизненность, бесперспективность - однако болезненное самолюбие, тщеславие не позволяет им отказаться от дальнейшей самостоятельной деятельности на рынке.

Сегодня практически все страховые организации нуждаются в значительном притоке новых средств. Реальный путь к этому - продажа акций на открытом рынке. Однако пока акции наших страховых компаний не котируются. И это сужает возможности привлечения дополнительных ресурсов.

Всего по предварительным прогнозам будет отозвано в феврале 2000 года свыше 300 лицензий,

В связи с этим страховщикам следует активнее работать со средствами массовой информации . Информировать население о страховых организациях, не увеличивших уставный капитал, но продолжающих заключать договоры страхования. Ибо пострадают в первую очередь клиенты, авторитет страхования, в том числе и честные страховщики.

Структурные изменения на рынке в 2000 году планировались по пути создания холдинговых групп страховых компаний, остающихся юридически самостоятельными и связанных между собой участием в уставных капиталах, управлении.

На эту тему ведутся переговоры между страховщиками в Самарской области. Есть подобные прецеденты со стороны московских компаний в наших регионах (Ульяновск, Волгоград).

К счастью, компании Росгосстраха в Поволжье гораздо финансово устойчивее и консервативнее в своей политике. В ряде регионов у них нет серьезной конкуренции. Так пока сложилось в Пензе, Мордовии, Чувашии. Однако, это нехарактерно для Самары, Волгограда, Саратова, Ульяновска, Марий Эл. В этих регионах компании Росгосстраха финансово устойчивы, но занимают свою определенную нишу, как правило, работая только с физическими лицами. И если они на этом и остановятся, то на наш взгляд это не самый перспективный путь развития. Уже сейчас ряд крупных московских компаний создает интересные страховые продукты для физических лиц. Создав свои филиалы в областных центрах - они пойдут дальше, в районы. С такой агрессивностью и солидными финансовыми возможностями состязаться будет непросто.

По-прежнему проблемой остается взаимоотношение региональных и местных компаний. Большая доля филиалов на рынке Волгоградской, саратовскойи Астраханской области.

2.2. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРАХОВОЙ ПОРТФЕЛЬ (НА ПРИМЕРЕ оао СФ “сЕРВИТА ВОЛГОГРАД”)

Сбалансированный страховой портфель является одним из важнейших показателецй платежеспособности и финансовой устойчивости страховой компании.

Под термином “страховой портфель” понимается совокупность договоров страхования. Принятых страховщиком. Страховой портфель может определяться по совокупности страховых взносов, по видам страхования, по количеству застрахованных объектов или по размеру общей страховой суммы.

Специализация страховщика зависит в первую очередь от того по каким видам страхования он имеет право осуществлять свою деятельность в соответствии с полученной лицензией.

В данной дипломной работе на основании данных, приведенных в приложении № 2, я проводила анализ страхового портфеля ОАО СФ “Сервита Волгоград” за период времени с 1999 г. по 2001г. Страховая фирма “Сервита Волгоград” на страховом рынке города Волгограда работает с 1992г. и осуществляет страховые услуги на основании лицензии №3346 и приложений к данной лицензии (см. приложение № 1).

ОАО СФ “Сервита Волгоград” за анализируемыймной период заключила следующие договора:

1.Страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью и имуществу третьих лиц и окружающей природной среде в рехзультате аварии на опасном производственном объекте (ОПО);

2. Страхование имущества от огня;

3. Добровольное медицинское страхование (ДМС);

4. Страхование строительно - монтахных работ (СМР);

5.Страхование муниципального нежилого фонда (МНФ).

Анализируя показатели портфеля каждый вид страхования я рассматривала отдельно, при этом выборка рисков проводилась за период не менее 12 месяцевот текущей даты. То есть , анализ проводился на дату 01.01.2000г., то рассматривались все договора в портфеле, действующие в период с 1 января 1999 года по 31 декабря 2000 года.

Все показатели портфеля лучше рассматривать в динамике, что позволит отследить тенденции их изменений в лучшую или худшую стороны. Отслеживание динамики показателей портфеля позволяет еще до получения окончательных результатов финансово-хозяйственной деятельности за отчетный период своевременно принять меры для повышения рентабельности того или иного вида.

Для анализа портфеля используются данные, представленные в таблице 2.7.

Количество объектов в портфеле. На каждую заданную отчетную дату определяется количество застрахованных объектов по договорам, действующим на эту дату. При этом получается два показателя - количество действующих договоров и количество застрахованных объектов. Эти показатели особенно важно различать при таких видах страхования, как страхование от несчастных случаев и болезней и страхование средств наземного транспорта. Если количество застрахованных объектов более 1000, то закон больших чисел будет реализован, и все дальнейшие вычисления будут достоверными.

Расчет коэффициента равновесия. Данный коэффициент представляет собой отношение закончившихся договоров к действующим на рассматриваемую отчетную дату и показывает - развивается данный вид страхования, находится в состоянии стагнации или наоборот идет сокращение вновь заключаемых договоров страхования. В сбалансированном портфеле, естественно, коэффициент равновесия должен быть меньше 1.

|

На основании данных таблицы 2.6 рассчитываем коэффициент равновесия по каждому виду страхования и данные записываем в таблицу 2.7.

Коэффициент равновесия по ОПО, Страхованию имущества от огня, ДМС и СМР не рассчитывался , так как на 01.01.2000г. не было ни одного закончившегося договора.

На 01.01.2001г. закончилось 5 договоров только по ОПО, таким образом коэффициент равновесия равен

5/5=1.

В сбалансированном портфеле, естественно, коэффициент равновесия должен быть меньше 1, таким образом можно сделать вывод, что страховой портфель в 2001г. был несбаалнсирован.

На 01.01.2002г., по исходным данным таблицы 2.1 закончилось 5 договоров по ОПО, таким образом коэффициент равновесия равен

5/5=1.

2 договора по страхованию имущества от огня – коэффициент равновесия равен

2/3=0,7

По данному виду страхования коэффициент отвечает стандартам, т. е. он меньше 1, таким образом страховой портфель по страхованию имущества от огня сбалансирован.

Также закончился 1 договор по СМР – коэффициент равновесия равен

1/1=1

Этот показатель особенно важно рассчитывать в период инфляции, когда идет рост страховых сумм в связи с увеличением стоимости жизни. На первый взгляд может сложиться благополучная картина, когда ответственность страховщика и страховые платежи растут, а на самом деле, коэффициент равновесия показывает, что вид остановился в развитии или вообще сокращается.

Из проведенных расчетов можно сделать вывод, что сбалансированным является страховой портфель только по виду страхования имущества от огня, а по другим видам мы наблюдаем, они остановились в развитии на отчетный период времени

Структурные характеристики портфеля:

Расчет фактического уровня выплат. Уровень выплат называют еще убыточностью страхового рубля. Рассчитывается данный показатель по формуле:

УВ=SВ/SП, где: (2.2)

УВ – уровень выплат;

SВ – сумма выплат по виду страхования за отчетный период;

SП – сумма страховых премий по виду страхования за тот же период.

По данным таблицы 2.1 рассчитываем уровень выплат только по договорам страхования по ДМС на 01.01.01г. По остальным договорам выплаты не производились ни разу в период времени с 1999г. по 2001г.

УВ=35000/35000 = 1

Расчет фактической убыточности страховой суммы. Самая простая формула расчета убыточности:

qф=SВ/SС, где (2.3)

qф – убыточность;

SВ – сумма выплат по виду страхования за отчетный период;

SС – общая сумма ответственности по действующим договорам страхования за рассматриваемый период (сумма страховых сумм).

Убыточность рассчитываем только по договорам страхования по ДМС на 01.01.01г. По остальным договорам расчет не производим за период времени с 1999г. по 2001г.

qф = 35000/140000=0,25

На основании проведенного расчета можно сделать вывод предприятие не является убыточным, так как частота выплат в этот период была минимальной.

Затем рассчитываются отношение максимальной страховой суммы собственного удержания к средней и средней страховой суммы к минимальной.

В однородном страховом портфеле эти коэффициенты должны быть меньше или равны 2. Если эти коэффициенты больше двух, то производится сравнительный анализ причин, приведших к неоднородности портфеля, и принимаются меры по устранению неоднородности. По данным таблицы 2.7 можно сделать вывод, что портфель страхования по ОПО на 01.01.2000г. меньше 2, т.е. по данному виду страхования портфель является сбалансированным.

По другим видам страхования в этот год либо не заключались договора, либо был заключен только 1 договор и, следовательно, расчеты не производятся.

По 2001году можно сделать вывод, что портфель по ОПО и страхованию имущества не является сбалансированным, аналогичные выводы можно сделать и на отчетный, 2002 год.

Расчет показателей портфеля производится с помощью электронных таблиц Microsoft Excel. Для каждого временного периода полученные данные представлены в таблице 2.7.

На основании полученных данных можно сделать следующие выводы: Страховой портфель ОАО СФ “Сервита Волгоград” в 1999г. выглядит следующим образом:

- 83,3% договоров было подписано по ОПО;

- 16,7 % договоров было подписано по ДМС .

В 2000 г. Страховой портфель :

- 56% договоров было подписано по ОПО;

- 22% договоров подписано по Страхованию имущества от огня:

- 11% договоров по ДМС;

- 11% договоров по СМР.

В 2001 г. Страховой портфель :

- 0,69% договоров было подписано по ОПО;

- 0,41% договоров подписано по Страхованию имущества от огня:

- 0% договоров по ДМС;

- 0,14% договоров по СМР;

- 98,8% договоров по МНФ.

Таким образом, видно, что ОАО СФ “Сервита Волгоград” за последний год расширила свою деятельность, что принесло ей дополнительную прибыль, а так как страховых случаев по данным видам страхования не производилось, то можно сделать вывод, что фирма эффективно провела страховую деятельность в 2001г.на рынке страховых услуг. При этом необходимо сделать замечание, что наличие страховых взносов и отсутствие страховых взносов и отсутствие страховых выплат в отчетном году не означает, что фирма получила положительный финансовый результат. При подобной ситуации страховой деятельности фирма могла понести существенные убытки потому, что основные затраты приходятся не на осуществление страховых операций, а на ведение хозяйственной деятельности (выплаты коммунальных платежей, заработной платы, затрат на ГСМ, содержание автопарка и другие накладные расходы). Учитывая специфику рынка страховых услуг, т.е. что фирма всегда рискует, беря на себя ответственность по страхованию, хотелось бы предложить фирме, на основании проведенного анализа, увеличить количество договоров с меньшими страховыми суммами, удерживая размер собственного удержания, что позволит передавать меньшие суммы в перестрахование, т.е. нести упущенную выгоду. Дело в том, что сверх собственного удержания страховые взносы необходимо в обязательном порядке передавать в перестрахование. Это означает, что фирма при заключении договоров работала ни только на себя, но и на другую страховую компанию, неся затраты единолично. Также постараться пересмотреть политику страхования фирмы и добиться, чтобы приток договоров перекрывал заканчивающиеся, причем перекрытие должно распространяться не только на число договоров и сумму взносов по ним, но и на страховую сумму, срок страхования и величину риска.

Таблица 2.6.

| Исходные данные для анализа показателей портфеля | ||||||||||||||

| Количество заключенных договоров | Количество закончившихся договоров | Количество страховых случаев | Количество выплат | Число пострадавших объектов | Сумма полученных страховых премий | Сумма выплат | Общая ответственность | |||||||

| шт. | % | шт. | шт. | шт. | шт. | руб. | % | руб. | руб. | % | ||||

| 01.01.2000г. | ||||||||||||||

| ОПО | 83,3 | - | - | - | - | 167 000,00 | 90,51 | - | 8350000,00 | 99,17 | ||||

| Страхование имущества от огня | - | - | - | - | - | - | - | - | - | - | - | |||

| ДМС | 16,7 | - | 17500,00 | 9,49 | - | 70000,00 | 0,83 | |||||||

| СМР | - | - | - | - | - | - | - | - | - | - | - | |||

| ИТОГО | 184 500,00 | 8420000,00 | 100,00 | |||||||||||

| 01.01.2001г. | ||||||||||||||

| ОПО | 55,6 | - | - | - | 219104,00 | 5,128 | - | 10955200,00 | 5,19 | |||||

| Страхование имущества от огня | 22,2 | - | - | - | - | 4018357,00 | 94,05 | - | 200061193,00 | 94,72 | ||||

| ДМС | 11,1 | - | 35000,00 | 0,819 | 35000,00 | 140000,00 | 0,07 | |||||||

| СМР | 11,1 | - | - | - | - | 297,00 | 0,007 | - | 59400,00 | 0,03 | ||||

| ИТОГО | 4272758,00 | 35000,00 | 211215793,00 | 100,00 | ||||||||||

| 01.01.2002г. | ||||||||||||||

| ОПО | 0,69 | - | - | - | 255000,00 | 19,84 | - | 12750000,00 | 21,33 | |||||

| Страхование имущества от огня | 0,41 | - | - | - | 460000,00 | 35,79 | - | 18000000,00 | 30,12 | |||||

| ДМС | - | - | - | - | - | - | - | - | - | - | ||||

| СМР | 0,14 | - | - | - | 10160,00 | 0,791 | - | 1016000,00 | 1,7 | |||||

| МНФ | 98,8 | - | - | - | - | 560066,00 | 43,58 | - | 28003300,00 | 46,85 | ||||

| ИТОГО | - | - | - | 1285226,00 | - | 59769300,00 | ||||||||

Продолжение таблицы 2.6.

| Исходные данные для анализа показателей портфеля | |||||

| Максимальная страховая сумма | Минимальная страховая сумма | Средняя сумма страх. взносов | Отношение | ||

| Максимальная страховая сумма Средняя сумма страх. взносов | Средняя сумма страх. взносов Минимальная страховая сумма | ||||

| 01.01.2000г. | |||||

| ОПО | 5010000,00 | 835000,00 | 2672000,00 | 1,375 | 0,315 |

| Страхование имущества от огня | - | - | - | - | - |

| ДМС | - | - | - | - | - |

| СМР | - | - | - | - | - |

| ИТОГО | - | - | - | - | - |

| 01.01.2001г. | |||||

| ОПО | 100533400,00 | 16700,00 | 2191040,00 | 4,588 | 0,008 |

| Страхование имущества от огня | 200000000,00 | 61193,00 | 100030596,50 | 1,999 | 1634,17 |

| ДМС | - | - | - | - | - |

| СМР | - | - | - | - | - |

| ИТОГО | - | - | - | - | - |

| Окончание таблицы 2.6. | |||||

| 01.01.2002г. | |||||

| ОПО | 6045000,00 | 315000,00 | 2550000,00 | 2,371 | 8,095 |

| ДМС | - | - | - | - | - |

| Страхование имущества от огня | 10000000,00 | 3000000,00 | 6000000,00 | 1,667 | 20,0 |

| СМР | - | - | - | - | - |

| МНФ | 700000,00 | 4,00 | 38893,00 | 17,998 | 194,465 |

| ИТОГО | - | - | - | - | - |

Таблица 2.7.

| Таблица | ||||||||

| Расчет показателей портфеля | ||||||||

| Коэффициент равновесия | Уровень выплат | Частота выплат | Средняя выплата | Средняя страховая сумма | Коэффициент соотношения рисков | Коэффициент опустошительности рисков | Убыточность | |

| 01.01.2000г. | ||||||||

| ОПО | - | - | - | - | 1670000,00 | - | - | - |

| Страхование имущества от огня | - | - | - | - | - | - | - | - |

| ДМС | - | - | - | - | 17500,00 | - | - | - |

| СМР | - | - | - | - | - | - | - | - |

| 01.01.2001г. | ||||||||

| ОПО | - | - | - | 2191040,00 | - | - | - | |

| Страхование имущества от огня | - | - | - | - | 100030597,00 | - | - | - |

| ДМС | - | 35000,00 | 140000,00 | - | 0,25 | |||

| СМР | - | - | - | - | 59400,00 | - | - | - |

| 01.01.2002г. | ||||||||

| ОПО | - | - | - | 2550000,00 | - | - | - | |

| Страхование имущества от огня | 0,7 | - | - | - | 38893,00 | - | - | - |

| ДМС | - | - | - | - | - | - | - | - |

| СМР | - | - | - | 1016000,00 | - | - | - | |

| МНФ | - | - | - | - | 778,00 | - | - | - |

Раздел 3. перспективы развития страхового рынка

ОСНОВНЫЕ ПРОБЛЕМЫ СОВРЕМЕННОГО СТРАХОВОГО РЫНКА

В течение последнего десятилетия в России были созданы и получили заметное развитие негосударственные страховые организации, сформировались основы… Совокупные страховые резервы российских страховщиков, предназначенные для… В настоящее время в России зарегистрировано 1500 страховых компаний, из которых 1270 реально осуществляют страховую…Практические мероприятия по развитию страхового рынка в России

1. Формирование адекватной законодательной базы, что является необходимым условием развития института страхования и его максимального вовлечения в… 2. Создание эффективного механизма государственного регулирования и надзора за… 3. Развитие форм трансформации сбережений населения в долгосрочные инвестиции с использованием механизмов…ОСНОВНЫЕ ПРОБЛЕМЫ страховой фирмы “Сервита Волгоград” и Практические предложение, направленные на решению этих проблем

В данной работе был проведен анализ страхового портфеля страховой фирмы ОАО СФ “Сервита Волгоград”, который позволил выявить проблемы в руководстве… 1. По данным анализа можно сказать, что в фирме слабо дифференцирован… 2. Одностороне развита агентская сеть, т. е. в фирме она используется только по одному наиболее применяемому виду…ЗАКЛЮЧЕНИЕ

Дело в том, что происходящие в России преобразования экономики и политической структуры обостряют многие проблемы. В обществе продолжается более… Падает уровень жизни многих категорий населения и соответственно увеличивается… В нашей стране сложившаяся в советский период система социальной защиты населения при происходящих переменах в Росси…– Конец работы –

Используемые теги: раздел, Роль, место, страховых, рынков, экономике0.089

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Раздел 1. РОЛЬ И МЕСТО СТРАХОВЫХ РЫНКОВ В ЭКОНОМИКЕ 5

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.17 сек.

Новости и инфо для студентов