Елена Васильевна Васильева, Татьяна Владимировна Макеева Экономическая теория: конспект лекций Введение в курс экономической теории Тема 1

Елена Васильевна Васильева, Татьяна Владимировна Макеева Экономическая теория: конспект лекций

Тема 1

Введение в курс экономической теории

Предмет, методы, функции, принципы и законы экономической теории

Функциональная деятельность экономических субъектов направлена на решение трех основных вопросов воспроизводства: 1) какие из конкурирующих товаров и услуг должны быть произведены, в каком… 2) как производить товары в нужном количестве и соответствующего качества, т. е. с привлечением каких ресурсов,…Производительные силы и производственные (экономические) отношения

Выделяют производительные силы первого и второго порядка. К первым относятся средства производства, рабочая сила, предпринимательская способность. К… Общественной формой реализации производительных сил выступают…Отношения собственности и формы собственности

В рыночной экономике различают государственную и негосударственную собственности. Негосударственная форма собственности представлена частной… В зависимости от того, какая форма собственности составляет основу… Смешанная экономическая система сочетает преимущества рынка с использованием административно-иерархической координации…Микроэкономика

Тема 2

Товарное производство. Товар и деньги

Сущность и причины возникновения товарного производства

При товарном хозяйстве товары производятся специализированными обособленными производителями и поступают в потребление путем обмена на рынке. Для появления товарного хозяйства и развития товарно-денежных отношений… Важнейшей чертой товарного производства становится обмен товарами как форма экономических связей между…Стоимость, потребительная стоимость, закон стоимости

Меновая стоимость – это способность товара обмениваться на другой товар в определенных меновых пропорциях, под которыми подразумевается сумма затрат… 1) предметам труда (т. е. материалам, которые обрабатываются); 2) орудиям труда (при помощи чего обрабатывают предметы труда);Деньги как развитая форма товарно-денежных отношений

Товар А выражает свою стоимость в товаре В, и наоборот. Товар А выступает как…Спрос. Закон спроса

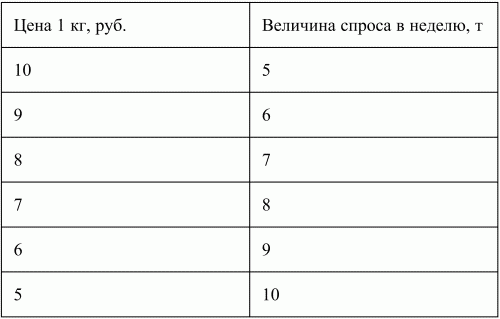

Спрос характеризуется его величиной. Под величиной спроса (Qd) следует понимать количество товара, которое покупатель желает и способен приобрести… Наличие спроса на какой-либо товар означает согласие покупателя уплатить за… Цена спроса – это максимальная цена, которую потребитель согласен заплатить, приобретая данный товар.Таблица 3.1. Спрос на картофель

По каждой рыночной цене потребители захотят купить определенное количество картофеля. При уменьшении цены на него величина спроса будет возрастать, и наоборот.

На основе этих данных можно построить кривую спроса.

По оси X отложим величину спроса (Q), по оси Y – соответствующую цену (Р). На графике размещено несколько вариантов величины спроса на картофель в зависимости от его цены.

Соединив эти точки, мы получаем кривую спроса (D), имеющую отрицательный наклон, что свидетельствует об обратно пропорциональной зависимости между ценой и величиной спроса.

Таким образом, кривая спроса показывает, что при неизменности других факторов, влияющих на спрос, снижение цены ведет к возрастанию величины спроса, и наоборот, иллюстрируя закон спроса.

Рис. 3.1. Кривая спроса.

Закон спроса выявляет и другую особенность – убывающую предельную полезность, поскольку снижение объема покупок товара происходит не только из-за увеличения цен, но и в результате насыщения потребностей покупателей, так как каждая дополнительная единица одноименного товара имеет все меньший полезный потребительский эффект.

Предложение. Закон предложения

Различают понятия: предложение и величина предложения. Предложение (S – sapply) – это готовность производителей (продавцов)… Величина предложения – это максимальное количество товаров и услуг, которое производители (продавцы) способны и готовы…Таблица 3.2. Предложение картофеля

Данная таблица показывает, какое количество товара будет предложено при минимальной и максимальной цене.

Так, при цене в 5 руб. за 1 кг картофеля его будет продано минимальное количество. По такой низкой цене продавцы, возможно, будут торговать другим товаром, более выгодным, чем картофель. С возрастанием цены будет возрастать и предложение картофеля.

По данным таблицы строится кривая предложения S, которая показывает, какое количество товара производители продали бы при различных уровнях цены Р (рис. 3.2).

Рис. 3.2. Кривая предложения.

Изменения в спросе

1. Денежные доходы потребителей. Если денежные доходы потребителей возрастают, то возрастает и количество покупаемых товаров, и наоборот, если… Нормальный товар – это товар, спрос на который растет при росте… Низший товар – товар, спрос на который падает при росте доходов покупателей, сюда можно отнести дешевые некачественные…Изменения в предложении

Неценовые факторы влияют на изменение всей функции предложения, наглядно это можно представить в виде смещения кривой предложения вправо – при… Рис. 3.4. Сдвиг кривой предложения.Рыночная цена. Рыночное равновесие

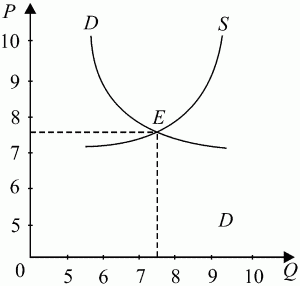

Рыночная цена считается ценой равновесия тогда, когда она определяет тот уровень, при котором продавец еще согласен продать, а покупатель уже… Графически состояние равновесия на рынке конкретного товара можно представить,…Таблица 4.1. Спрос на картофель и его предложение

Из таблицы видно, что только при цене 7,50 руб. за 1 кг картофеля спрос и предложение уравновешиваются. Перенесем эти данные на график (рис. 4.2).

Рис. 4.2. Равновесная цена.

Точка отражает совпадение интересов продавцов и покупателей при цене 7,50 руб. Следовательно, 7,50 руб. (РЕ) – равновесная рыночная цена. При более высокой цене возникает избыток предложения над спросом. Например, при цене 10 руб. будет куплено только 5 т картофеля, а предложено Ют, следовательно, избыток составит 5 т. Этот избыток в результате конкуренции продавцов будет способствовать снижению цены. При цене ниже уравновешивающей спрос превышает предложение и возникает дефицит товара на рынке. В этом случае излишек спроса и конкуренция покупателей приведут к повышению цены.

Механизм установления равновесия

Избыток (излишек) товара – это такая ситуация на рынке, когда величина предложения товара по данной цене превышает величину спроса на него. В этом… Дефицит товара – в этом случае величина спроса на товар по данной цене… Таким образом, цена выполняет уравновешивающую функцию, стимулируя расширение производства и предложения товара при…Государственное регулирование рыночных процессов с помощью налогов и субсидий

Графически эту ситуацию можно представить следующим образом. В результате введения нового налога или увеличения процентных ставок уже существующих… Рис. 4.4. Последствия введения налога.Влияние государства на рыночные процессы с помощью регулирования цен

В этом случае государство может устанавливать фиксированные цены, которые могут быть как ниже, так и выше равновесных рыночных цен. Причинами такого вмешательства обычно выступают социальные проблемы –… Последствия контроля над ценами, особенно при длительном их применении, имеют отрицательный эффект как в социальной,…Общее понятие эластичности

Концепция эластичности впервые была введена в экономическую науку Альфредом Маршаллом (1842–1924). Под эластичностью следует понимать процент изменения величины одной переменной… Способность потребления и спроса изменяться в определенных рамках под влиянием экономических факторов носит название…Эластичность спроса по цене

1) эластичный спрос считается таковым, если при незначительных повышениях цен существенно возрастает объем продаж; 2) спрос единичной эластичности. Когда 17 %-ное изменение цены вызывает 1… 3) неэластичный спрос. Проявляется в том, что при существенных изменениях цены объем продаж изменяется…Эластичность спроса по доходу. Перекрестная эластичность

Измерения эластичности по доходам показывают, относится ли данный товар к категории «нормальных» или «низших». Эластичность спроса по доходам равна отношению процентного изменения величины…Эластичность предложения

На эластичность предложения оказывают влияние: наличие или отсутствие резервов производства – если имеются резервы, то в краткосрочном периоде… Существуют следующие виды эластичности предложения: 1) эластичное предложение. 1 %-ное увеличение цены вызывает значительное увеличение предложения товаров;Эластичность предложения с учетом фактора времени

Краткосрочный период – слишком короткий для осуществления фирмой каких-либо изменений в объеме выпускаемой продукции, и в этом временном периоде… Среднесрочный период повышает эластичность предложения, так как дает… Долгосрочный период при росте спроса на товары отрасли допускает расширение или сокращение фирмой своих…Практическая значимость эластичности спроса и предложения

Таким образом, теория эластичности спроса и предложения имеет важное практическое значение. Увеличение издержек производства вынуждает предприятие… Если фирма при принятии решения о цене будет руководствоваться только данными… Предположим: какая-то фирма построила многоквартирный дом и решает вопрос, по какой цене следует предлагать квартиры…Потребительское поведение

В экономической теории под потреблением понимается процесс использования результатов производства для удовлетворения определенных потребностей. Потребительское поведение методологически исходит из теории предельной… Все люди способны сравнивать удовлетворения, получаемые от различных видов деятельности и продуктов, и предпочитать…Правило максимизации полезности

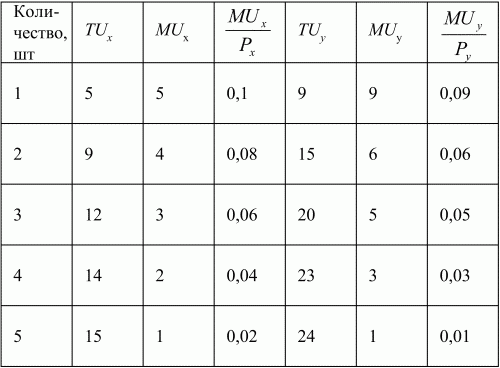

Необходимо отличать совокупную (общую) полезность и предельную полезность. Общая полезность – это мера общего удовлетворения, полученного от потребления… В теории предельной полезности существуют два направления, точнее, два подхода к измерению полезности: кардиналистский…Таблица 6.1. Выбор сочетания товаров X и Y, максимизирующего полезность

Из данных таблицы вытекает, что максимальную полезность принесет комбинация из трех единиц товара X и двух единиц товара Y. Любая другая комбинация товаров или не отвечает правилу максимизации их полезности, или выходит за рамки наших бюджетных возможностей.

Эффект дохода и эффект замещения

В ответ на изменение реального дохода потребитель изменяет объем потребления различных видов благ в зависимости от их оценки как нормального или… Эффект дохода – это изменение спроса на товар только как результат колебания… Эффект замещения будет иметь место тогда, когда потребитель начнет покупать больше товаров, на которые снизились цены,…Бюджетные линии

Возможности потребителя характеризуют линии бюджетного ограничения (бюджетные линии). Они показывают, какие комбинации двух товаров могут быть… Уравнение бюджетного ограничения имеет вид:Кривые безразличия

Кривая безразличия – это линия, каждая точка которой представляет комбинацию двух товаров, которые имеют для потребления одинаковую общую… Рис. 6.4. Кривые безразличия.Рынок труда

Формирование спроса и предложения на рынке ресурсов носит вторичный характер. Ресурсы необходимы производителю, чтобы произвести продукт для… Спрос и предложение на рынке рабочей силы зависят в первую очередь от цены на… Размер заработной платы зависит от уровня образования, квалификации, способностей, здоровья. Различия в оплате труда…Рынок земли

Экономическая рента – это плата за пользование землей и другими ограниченными природными ресурсами. Особенности рынка земли и ренты как своеобразной… Рис. 7.1. Рынок земли.Рынок капитала

Говоря о рынке капиталов, нужно помнить, что на современном этапе он, как правило, существует в условиях большей или меньшей инфляции. Поэтому в… Взятый в ссуду капитал вкладывается в производство и должен принести доход в… Работа предпринимателя приносит ему доход в форме нормальной прибыли. Прибыль предпринимателя – важнейший стимул в…Стадии движения общественного продукта

Производство – это процесс создания полезного продукта. Распределение – доля каждого человека в произведенном продукте. Обмен – процесс, во время… Потребление может быть производственным и непроизводственным. Производственное… Как и любой процесс, производство имеет начало и конец. При потреблении количество продуктов уменьшается, поэтому их…Факторы производства, их взаимодействие и комбинация

Труд – совокупность знаний, умений и навыков, физических и интеллектуальных способностей человека, т. е. рабочая сила, которую он использует при… Капитал, или инвестиционные ресурсы, – это все средства производства (предметы… Природные ресурсы (земля) – это все естественные ресурсы, блага природы: сельскохозяйственные угодья (пашни, луга),…Понятие фирмы

• увеличение объема продаж; • достижение более высоких темпов роста; • увеличение доли рынка;Определение рыночной структуры и рыночной власти

Рыночная структура представляет собой совокупность отраслевых признаков организации рынка, которые обусловливают способы установления цен и объем… Фирмы постоянно действуют в условиях конкуренции. Решения о цене и объеме… Совершенная конкуренция представляет собой экономическую ситуацию, при которой никто не может воздействовать на…Типы рыночных структур

Совершенная конкуренция – это тип рынка, характеризующийся наличием большого количества продавцов, предлагающих однородную продукцию. Каждый… Доступ на рынок свободный. Совершенная конкуренция в масштабе всей страны –… Полной противоположностью совершенной конкуренции выступает чистая (абсолютная) монополия. Для данного типа рынка…Таблица 9.1. Особенности основных моделей рынка

На основании сказанного можно сделать следующие вьшоды:

– чистая (совершенная) конкуренция – это тип рынка, характеризующийся наличием большого количества продавцов, предлагающих однородную продукцию;

– чистая (абсолютная) монополия – это тип рынка, на котором единственная фирма выступает продавцом продукции, не имеющей близких заменителей (субститутов);

– монополистическая конкуренция характеризуется большим количеством производителей и продавцов, выпускающих дифференцированную продукцию;

– олигополия характеризуется существованием на рынке относительно малого количества крупных фирм, продукция которых может быть как однородной, так и дифференцированной.

Варианты равновесия фирмы в краткосрочном и долгосрочном периодах

Совершенно конкурентная фирма, как уже отмечалось, в экономике встречается довольно редко. Однако анализ поведения такой фирмы позволяет сравнить «идеальный» рынок с реальным. Поведение совершенно конкурентной фирмы характеризуется как приспособительное, поскольку она приспосабливает издержки и объемы производства к заданной извне рыночной цене. Для анализа поведения совершенно конкурентной фирмы в условиях краткосрочного и долгосрочного периодов времени необходимо определить их различия.

В отличие от долгосрочного в краткосрочном периоде объем производственных мощностей остается неизменным. В течение краткосрочного периода производитель не успевает изменить размер производственных площадей, количество применяемого оборудования. В краткосрочном периоде число фирм на рынке не изменяется, поэтому остается неизменной рыночная цена. Экономическая прибыль не может быть на нулевой отметке. В долгосрочном же периоде производитель может изменить и количество применяемого оборудования, и размер производственных мощностей. Кроме того, в долгосрочном периоде может измениться число фирм на рынке, поскольку отсутствуют какие-либо барьеры экономического или юридического характера для вступления на рынок. В результате процесса свободного входа и выхода на рынок новых фирм возможна нулевая экономическая прибыль.

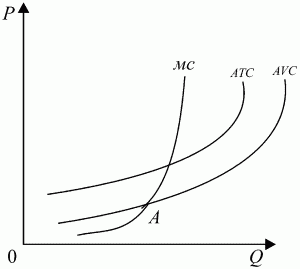

Каково же будет поведение конкурентной фирмы в краткосрочном периоде, если фирма встанет перед выбором – прекращать производство или производить некоторое количество продукции? В краткосрочном периоде конкурентная фирма может работать с убытками, поскольку рассчитывает получить прибыль в будущем. Каково же условие прекращения производства? Для того чтобы ответить на этот вопрос, необходимо проанализировать соотношение цены (Р) и средних переменных издержек (AVC). Если цена окажется выше средних переменных издержек, то соответственно доход, приносимый каждой единицей выпуска, будет полностью покрывать переменные издержки и частично постоянные. Однако постоянные издержки должны покрываться всегда: и когда продукция выпускается, и когда ее выпуск приостановлен. Поэтому возникает необходимость продолжать производство для их частичной оплаты. В случае если цена окажется ниже средних переменных издержек, то как постоянные, так и переменные издержки не смогут оплачиваться полностью. В данной ситуации производство продукции целесообразнее приостановить. Однако это не означает полного закрытия производства. Но если фирма в состоянии оплачивать постоянные издержки, то она может оставаться на рынке и продолжать производство в случае повышения цен. Конечно, некоторые фирмы, не выдержав столь жесткого положения долго, вынуждены будут покинуть отрасль. Если представить данную ситуацию графически, то точкой ухода фирмы с рынка будет точка А (рис. 9.6).

Рис. 9.6. Кривая предложения конкурентной фирмы в краткосрочном периоде.

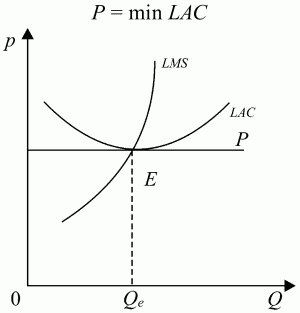

В долгосрочном периоде экономическая прибыль совершенно конкурентной фирмы может быть равна нулю. Почему? В долгосрочном периоде число фирм на рынке может измениться в результате прихода в отрасль одних фирм и ухода других. Как уже отмечалось, происходит это из-за отсутствия каких-либо барьеров. Однако процесс входа на рынок и выхода из него может прекратиться. Причиной этому может стать отсутствие экономической прибыли (рис. 9.7). Экономическая прибыль будет отсутствовать в том случае, если цена совпадет с минимумом долгосрочных средних издержек (LAC):

Рис. 9.7. Равновесие конкурентной фирмы в долгосрочном периоде.

Выводы

1. Фирма – это объединение однородных или смежных предприятий, использующее ресурсы для производства товаров и услуг с целью получения прибыли.

2. Рыночная структура представляет собой совокупность отраслевых признаков организации рынка, которые обусловливают способы установления цен и объем выпуска продукции, а также определяют характер взаимодействия фирм конкретной отрасли.

3. Рыночная власть представляет возможность для фирмы оказывать на цену влияние и повышать экономическую прибыль, ограничивая при этом объем производства и сбыта.

4. Краткосрочный период деятельности совершенно конкурентной фирмы отличается от долгосрочного неизменностью объема производственных мощностей и количества фирм на рынке.

5. В краткосрочном периоде совершенно конкурентная фирма прекратит свое производство в случае равенства цены минимуму средних переменных издержек.

6. Экономическая прибыль совершенно конкурентной фирмы в долгосрочном периоде равна нулю, поскольку это обеспечивает фирме возможность сохранения своих позиций на рынке и получения в краткосрочном периоде максимальной прибыли.

Тема 10

Издержки производства

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки – это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

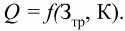

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Издержки производства в краткосрочном периоде

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его… В краткосрочном периоде наблюдается деление издержек на постоянные и… В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать…Издержки производства в долгосрочном периоде

Долгосрочные средние издержки – это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения… Положительный эффект масштаба (экономия от масштаба) возникает при такой… Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства.…Макроэкономика

Тема 11

Национальная экономика

Понятие национальной экономики

Характеристика национальной экономики по функциональному принципу включает совокупность трех экономических ресурсов, которыми располагает данное… Национальная экономика включает в себя две группы отраслей: отрасли… Национальная экономика представляет собой совокупность экономических субъектов, осуществляющих хозяйственную…Цели национального экономического развития

Для достижения основной цели макроэкономического развития государство разрабатывает систему мер, инструментов и способов, в совокупности… К числу основных инструментов экономической политики относятся бюджетная,… Экономическая политика может быть реализована при помощи перечисленных инструментов различными способами в зависимости…Основные макроэкономические показатели

Система национальных счетов представляет собой комплекс взаимосвязанных балансовых таблиц, показатели которых предназначены для определения размера… Все основные макроэкономические показатели условно делят на потоковые… К потоковым величинам относят валовой выпуск, ВНП, ВВП, ЧНП, НД, РД, а также расходы на потребление, сбережения,…Индексы цен

Существует несколько видов индексов. Широкое применение получили индексы… Индекс оптовых цен (индекс цен производителей) включает три группы товаров, а именно: конечные товары, готовые для…Совокупный спрос и факторы, его определяющие

Он отражает связь между объемом совокупного выпуска, на который предъявлен спрос экономическими агентами, и общим уровнем цен в экономике. В структуре совокупного спроса можно выделить: • спрос на потребительские товары и услуги;Совокупное предложение и факторы, его определяющие

Кривая совокупного предложения AS (от англ. aggregate supply) показывает, какой объем совокупного выпуска может быть предложен на рынок… Современная экономическая наука полагает, что на различных стадиях…Понятие экономического роста и его измерение

Под экономическим ростом понимаются изменения реального объема национального производства на основе положительной динамики валового национального… Когда производственные ресурсы используются недостаточно эффективно или не… Существует два основных типа экономического роста. Экономический рост может быть экстенсивным или интенсивным.…Факторы экономического роста

По способу воздействия на экономический рост различают прямые и косвенные факторы. Прямые факторы непосредственно определяют физическую способность… Пять основных факторов, относящихся непосредственно к прямым факторам и… 1) увеличение численности трудовых ресурсов и повышение их качества;Показатели экономического роста

Показатель Y/K характеризует производительность капитала, или более знакомую нам фондоотдачу, показывающую, сколько продукции получено на единицу… Показатель Y/N – отношение произведенного продукта к затратам природных… С точки зрения маржинального анализа (предельные показатели) очень важны показатели предельной производительности…Экстенсивный и интенсивный экономический рост

Экстенсивный экономический рост – увеличение общественного производства за счет наращивания одинаковых в качественном отношении факторов… • числа занятых работников без повышения их квалификации; • потребления материальных факторов производства: сырья, материалов, топлива, земельных угодий без увеличения…Экономический цикл и его фазы

Первый экономический кризис в рыночной системе имел место в 1825 г. после образования во всех ведущих капиталистических странах национальных рынков… Современные ученые и классики науки по-разному объясняют циклическое развитие… Другие экономисты причину макроэкономической нестабильности предлагали искать внутри самой экономики. Среди них особое…Формы безработицы и ее естественный уровень

Первая категория – это занятые, или работающие. К ним относят людей, которые имеют работу, и тех, кто, имея работу, временно по каким-то причинам… Вторая категория – безработные. К ним относят людей, достигших определенного… Третья категория – это студенты, учащиеся, домохозяйки и те, кто просто не хочет работать по каким бы то ни было…Инфляция

Скрытая инфляция проявляется через товарный дефицит и, как правило, имеет место в нерыночной экономике. Открытая инфляция проявляется главным… Адаптивные инфляционные ожидания представляют собой психологический феномен,… Адаптивные ожидания формируются экономическими агентами на основе информации о настоящих и предшествующих уровнях…Финансовая система государства и ее структура

Важнейшая часть финансовых отношений общества – государственные финансы, связанные с формированием и использованием государственных денежных фондов.… Сущность и роль государственных финансов наиболее полно проявляется в их… Доходная часть государственного бюджета формируется в основном за счет налогов (в том числе акцизных сборов и…Сущность налогов и налоговой системы

Объектами налогообложения выступают доходы, стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными… Совокупность взимаемых в государстве налогов и других платежей, а также форм и… По методу установления налоги бывают прямыми и косвенными. Прямые налоги взимаются государством непосредственно с…Дефицит государственного бюджета и причины его возникновения

Если государство расходует деньги, надеясь компенсировать их за счет налоговых поступлений, а величина их оказьшается ниже ожидаемой, в стране… При образовании дефицита государственного бюджета имеются несколько путей его… 1) сокращение расходов бюджета;Деньги и денежная система

• денежную единицу (меру денег, принятую в стране за единицу (рубль, доллар и др.); • масштаб цен (весовое количество денежного металла, принятое в стране в… • виды денег в стране, порядок их эмиссии и обращения;Кредит и кредитная система

Кредитные деньги – это бумажные знаки стоимости, возникшие взамен золота на основе кредита. Различают три вида кредитных денег: вексель, банкноту,… Функционирование предприятий и организаций невозможно без необходимого… • средства амортизационного фонда, которые могут быть предоставлены в кредит до приобретения новых средств…Денежно-кредитная политика

К общим методам денежно-кредитной политики относятся: • учетная (дисконтная) политика – изменение процентных ставок по кредитам… • операции на открытом рынке – продажа или покупка Центральным банком РФ у коммерческих банков государственных ценных…Общее содержание переходной экономики

Исторический характер всякой системы (становление, зрелость, умирание) обусловливает то, что в развитии общества возникают особые – переходные – состояния. Отличительными чертами таких состояний служат: сосуществование старой и новой систем; особый характер противоречий – борьба элементов отмирающей и нарождающейся экономики; неустойчивость, обусловленная самой трансформацией общества и проявляющаяся в альтернативности вариантов его будущего.

В определенной степени все страны мирового сообщества находятся в переходном состоянии, однако в силу неодинакового уровня развития различных стран переходность в современном мире сложна и многогранна, что находит свое отражение в следующих тенденциях. Во-первых, это постиндустриальные тенденции. Во-вторых, усилившиеся интеграционные процессы, проявляющиеся во все более разветвленных мировых связях. В-третьих, растущая тенденция к преодолению «разноуровневости» в развитии стран на основе ускоренного индустриального развития «отставших» стран и глобализация рыночных отношений.

Сегодня в рамках стран мирового сообщества можно выделить несколько разнородных групп:

1) страны-лидеры, демонстрирующие тенденции движения к постиндустриальному (информационному) обществу;

2) развивающиеся страны;

3) бывшие социалистические страны, переходный процесс которых заключается в уходе от плановой экономики к рыночной.

Таким образом, страновая переходная экономика – частица глобального переходного состояния мирового сообщества. Это означает, что, например, переходная экономика России заключает в себе и черты своей индивидуальной специфики, и черты, общие с однородными процессами в других бывших социалистических странах, и глобальные черты переходности к постиндустриальному обществу.

Отсюда переход от одной системы к другой, охватывающий ограниченный период времени и отличающийся изменчивостью и неустойчивостью, – переходная экономика. Смешанная же экономика – постоянное состояние развитых экономических систем конца XX–XXI вв.

Направления преобразований и формирование рыночной системы

Главное направление преобразований на этапе реформирования – создание основ рыночной экономики. Остальные преобразования, такие как приватизация,… Как видно из опыта социалистических государств и структуры рыночной экономики… Будучи основой всех отношений, рыночная система экономики – продукт длительных преобразований, ее нельзя свести к…Особенности преобразования собственности в российской экономике

Выбор направлений и форм преобразований после 1991 г. в переходной экономике России осуществлялся в ходе острых дискуссий. Приватизация в России… Приватизация происходила в России главным образом в форме акционирования… Приватизация государственной и муниципальной собственности в России начиналась под лозунгами «народной приватизации».…Основные особенности российской приватизации

Приоритетность одной формы. В качестве приоритетного направления выбрано превращение государственной собственности в частную. Недооценивались и даже… Приоритет социально-политических целей над экономическими. Российская модель… Социальная деформированность при быстрой концентрации капитала. Провозглашенная социально-стартовая цель превратить…Сущность и роль предпринимательства

Предпринимательская деятельность – это организация и соединение факторов производства для создания материальных благ и услуг, способных… На сегодняшний день в мире не существует общепринятого определения… Основные условия существования предпринимательской деятельности:Субъекты предпринимательства

В целях получения прибыли, удовлетворения конкретных потребностей, для производства продукции, выполнения работ и оказания услуг предпринимателем… По условиям, целям и характеру функционирования существуют различные… Предприниматель – не единственный субъект предпринимательства. И потребитель, и государство так же относятся к…Организационные формы предпринимательства

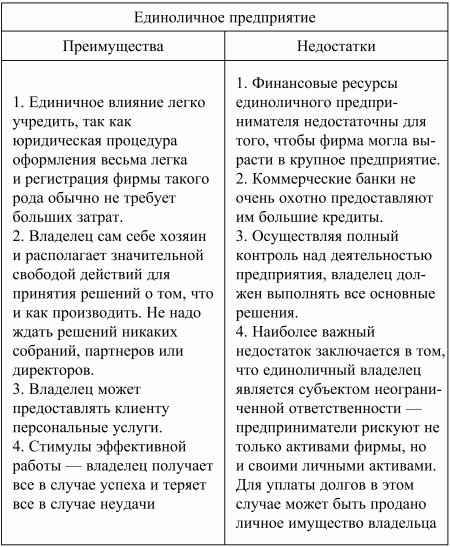

1) организационное единство; 2) определенный комплекс средств производства; 3) обособленное имущество;Таблица 18.1. Преимущества и недостатки единоличного предприятия

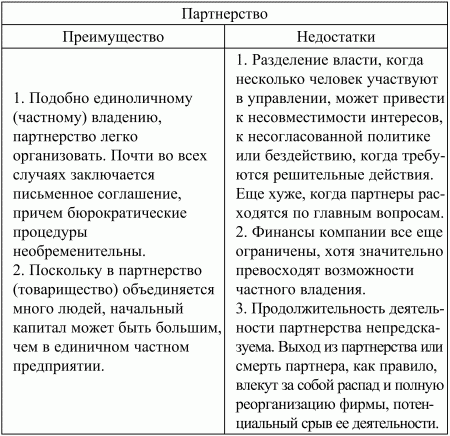

Партнерство – это форма организации бизнеса, которая является естественным развитием единоличного владения.

Закон о партнерстве 1890 г. определил партнерство (товарищество) как добровольную ассоциацию от 2 до 20 человек, объединившихся для совместного бизнеса с целью получения прибыли. Однако в некоторых областях деятельности (юристы, бухгалтера, брокеры) теперь разрешается объединяться в партнерства более чем 20 участникам.

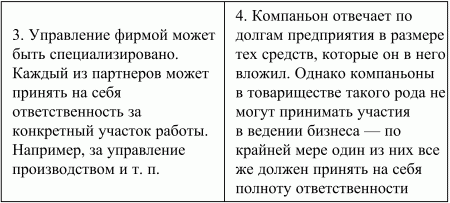

По степени участия в деятельности предприятия партнерства бывают разные. В некоторых случаях все партнеры играют активную роль в функционировании предприятия, в других случаях – один или несколько участников могут играть пассивную роль. Это означает, что они вкладывают свои финансовые средства в фирму, но не принимают активного участия в управлении ею. Преимущества и недостатки данной формы предпринимательства приведены в табл. 18.2.

Таблица 18.2. Преимущества и недостатки партнерства

Корпорация – это правовая форма бизнеса, основанное на долевом участии в капитале объединение, юридические права и обязательства которого обособлены от прав и обязательств его участников. Главная экономическая особенность корпорации состоит в том, что она выступает законченной формой обособления собственности от управления и экономически и юридически обособлена от ее учредителей и участников. Преимущества и недостатки данной формы предпринимательства приведены в табл. 18.3.

Таблица 18.3 Преимущества и недостатки корпорации

Корпоративная форма организации сложилась в конце XIX в. Она как раз явилась той формой, которая, с одной стороны, расширила базу привлечения финансовых средств, обеспечив мобилизацию капиталов, а с другой – ограничила уровень личного риска, чрезвычайно возросшего в связи с масштабными финансовыми вложениями. В современной экономике именно корпорации играют ключевую роль: имея долю в структуре организационных форм не более 20–25 %, корпорации обеспечивают 80–90 % хозяйственного оборота.

Один и тот же тип организации предпринимательской деятельности может включать в себя неоднородные по своему характеру отношения имущественных правомочий, принципы организации и управления, что требует соответствующего их правового оформления. Поэтому на практике предпринимательская деятельность осуществляется в конкретных хозяйственно-правовых формах, отражающих не только функциональные особенности самих организационных форм, но и национальные особенности правового режима страны.

Условия и порядок ведения различных видов деятельности предусматриваются законом, при этом учитываются характер и особенности видов деятельности. Помимо классификации предприятий по организационно-правовым формам собственности и отраслевой принадлежности, также важную роль играет классификация предприятий по степени концентрации производства. В условиях российской экономики все стоимостные показатели (стоимость производственной продукции и услуг, стоимость уставного капитала) малонадежные, поэтому в большей степени используют признак – численность персонала организации, который характеризует размер фирмы. Как правило, мелкой считается фирма с численностью работающих менее 100 человек, а крупной – фирма с численностью работающих более 500 человек.

Выводы

1. Предпринимательство – это особый вид экономической активности, направленный на извлечение прибыли и основанный на самостоятельной инициативе, ответственности и инновационной предпринимательской идее.

2. Основные субъекты предпринимательства: сам предприниматель, потребители, государство, наемные работники.

Существует три организационные формы предпринимательства: единоличное предприятие, партнерство, корпорация, которые условно можно разделить на две группы – частные и общественные. К первой группе относятся единоличные предприятия и партнерства, а ко второй – корпорации. Для единоличного предприятия и партнерства характерно непосредственное объединение функций владения и управления, в то время как корпорации присуще полное обособление этих функций.

3. В отношении частных форм хозяйственная ответственность по осуществлению предпринимательской деятельности, как правило, распространяется на самих владельцев. Здесь собственность предприятия не отделена от собственности владельца – в отличие от корпорации, где такое отделение четко зафиксировано и ограничивает ответственность ее владельцев.

Предпринимательская деятельность осуществляется в конкретных хозяйственно-правовых формах, структура которых определена Гражданским кодексом РФ, который подразделяет всех участников предпринимательской деятельности по юридическому статусу на физических и юридических лиц, а по цели деятельности – на коммерческие и некоммерческие организации.