Эффект дохода и эффект замещения

Влияние изменения цены на величину спроса обусловлено двумя видами эффектов: эффектом дохода и эффектом замещения. Эффект замещения связан с тем, что изменение цены какого-либо товара меняет относительные цены различных благ, что побуждает потребителя приобретать относительно подешевевшие товары взамен товаров, ставших относительно более дорогими. Эффект дохода связан с тем, что с изменением цены какого-либо товара изменяется реальный доход потребителя, его покупательная способность, а следовательно, и величина спроса на различные блага. Проблема состоит в количественном разграничении названных эффектов. Для того чтобы оценить влияние эффекта замещения на величину спроса при изменении цены товара, необходимо абстрагироваться от влияния эффекта дохода, т.е. предположить, что реальный доход не меняется при изменении цены.

В зависимости от определения неизменного реального дохода различают два подхода к разграничению эффектов дохода и замещения. Согласно одному из них (подход Е. Слуцкого) реальный доход измеряется количеством различных благ, которые потребитель может приобрести на свой денежный доход. Считается, что реальный доход неизменен, если потребитель, истратив без остатка свой денежный доход, способен приобрести тот же набор благ, что и прежде.

В зависимости от определения неизменного реального дохода различают два подхода к разграничению эффектов дохода и замещения. Согласно одному из них (подход Е. Слуцкого) реальный доход измеряется количеством различных благ, которые потребитель может приобрести на свой денежный доход. Считается, что реальный доход неизменен, если потребитель, истратив без остатка свой денежный доход, способен приобрести тот же набор благ, что и прежде.

Согласно другому подходу (подход Дж. Хикса), реальный доход измеряется полезностью благ, на которые расходуется денежный доход.

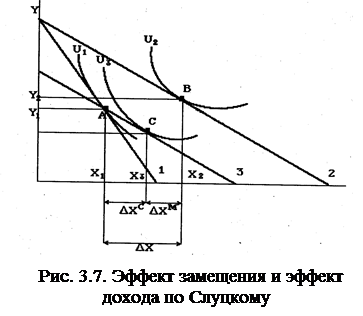

Подход Е. Слуцкого к разграничению эффекта дохода и эффекта замещения иллюстрируется на рис. 3.7.

| |

Бюджетная линия 3 имеет другой наклон в сравнении с бюджетной линией 1, что означает факт изменения цен. В то же время бюджетная линия 3 проходит через точку А. Это означает, что при таком бюджетном ограничении потребитель имеет возможность приобретать первоначальный набор благ X1, У1 и, следовательно, его реальный доход не изменился. Поскольку бюджетная линия 3 построена с учетом изменения цен, но без учета эффекта дохода, можно утверждать, что изменение величины спроса на ∆Xс является чистым результатом эффекта замещения. А так как общий эффект изменения величины спроса (∆X) является суммой эффекта замещения (∆Xс) и эффекта дохода (∆XМ), то количественная характеристика эффекта дохода определится как:

∆XМ = ∆X - ∆XC или ∆XМ = Х2 – Х3.

Тема 4. Теория производства

Производственная функция. Изокванта и ее характеристики. Виды продукта.

Фирма (предприятие) – один из основных субъектов рыночной экономики. Это экономическая единица, обладающая юридической и хозяйственной самостоятельностью, занимающаяся производственной или коммерческой деятельностью для получения прибыли, определяющая, что, как и в каких количествах производить.

Теория производства изучает зависимость между количеством используемых ресурсов и объемами выпускаемой продукции. В основе этой теории лежит концепция производственной функции.

Производственная функция определяет максимальный объем выпуска продукции при каждом заданном количестве ресурсов. Она описывает зависимость между затратами ресурсов и выпуском продукции, позволяя определить максимально возможный объем выпуска продукции при каждом заданном количестве ресурсов, или минимально возможное количество ресурсов для обеспечения заданного объема выпуска продукции. Производственная функция суммирует только технологически эффективные приемы комбинирования ресурсов для обеспечения максимального выпуска продукции. Любое усовершенствование в технологии производства, способствующее росту производительности труда, обусловливает новую производственную функцию.

Производственная функция имеет вид: Q=f(L,K)

При изучении производственной функции следует рассмотреть такие категории, как эффект масштаба производства и отдачи от фактора.

Взаимосвязь между изменение масштаба производства и соответствующим изменением в объеме выпуска продукции называется отдачей от масштаба. Принято различать постоянную возрастающую и убывающую отдачу от масштаба. Начиная с определенного по мере наращивания одного переменного фактора начинает проявляться тенденция действия закона убывающей предельной доходности от фактора производства (см. ниже).

Анализ теории предельной производительности факторов требует рассмотрения таких понятий, как общий, предельный и средний продукт переменного фактора производства. Общий продукт (ТР) – это суммарный объем выпуска продукции, полученный в рамках заданной производственной функции, и измеренный в физических единицах.

Средний продукт фактора (АР) определяется путем деления объема выпускаемой продукции на количество используемого переменного фактора:

АРL=Q/L; APk=Q/K

Предельный продукт фактора производства (МР), исчисленный в физических единицах показывает изменения в объеме выпуска продукции, вызванное использованием дополнительной единицы данного фактора (либо фактора труд – L, либо фактора капитал - К) при неизменном количестве всех остальных:

МРL=∆Q/ ∆L (при изменяющемся факторе труд);

МРk=∆Q/ ∆К (при изменяющемся факторе капитал);

Для выявления всех возможных комбинаций факторов при выпуске заданного объема продукции в экономической теории используется понятие изокванты. Изокванта представляет собой кривую, любая точка на которой показывает различные комбинации двух переменных факторов, обеспечивающие один и тот же объем выпуска продукции. Изокванты обладают следующими свойствами: не пересекаются в силу действия принципа транзитивности; имеют отрицательный наклон; становятся более пологими по мере продвижения сверху вниз вдоль них.

С помощью наклона изоквант можно определить степень замещения одного фактора производства другим. Отношение изменения в количестве одного фактора к изменению в количестве другого фактора при сохранении неизменным объема производства называется предельной нормой технологического замещения (MRTS).

MRTSKL= - ∆K/∆L

Издержки производства. Изокоста.

Для осуществления анализа и построения линии бюджетного ограничения фирмы ознакомимся с характеристикой различных видов издержек, в том числе общих производственных издержек.

Стоимость использования факторов производства для изготовления продукта или оказания услуги представляет издержки производства. Особенностью издержек производства является их измерение на основе стоимости наилучшей упущенной возможности использования ресурсов. Как показано в теме 1, все издержки производства представляют собой альтернативные издержки, или издержки выбора.

Возможны различные варианты классификации альтернативных издержек производства. В силу этого выделяются экономические издержки и бухгалтерские издержки. Экономические издержки представляют собой альтернативные издержки в форме внешних (явных) и внутренних (неявных) издержек. В число внешних издержек входят денежные платежи собственникам факторов производства и промежуточных изделий. Внутренние издержки определяются как альтернативные издержки использования ресурсов, принадлежащих владельцам производства. Бухгалтерские издержки отличаются от экономических тем, что они включают только явные затраты или издержки. Издержки производства независимо от их вида производны от количества используемых ресурсов и цен на услуги факторов производства. Производственная функция фирмы представляет собой зависимость между объемом производства Q и комбинацией факторов производства: Q = F (L, K), где L и K -- соответственно объем труда и капитала.

В теории производства выделяют краткосрочный и долгосрочный временные периоды. Критерием выделения периодов является мобильность факторов производства, когда вовлекаемые в производство ресурсы меняют свой количественный и качественный состав.

Краткосрочный временной период – это временной промежуток (до года), в течение которого основной капитал остается постоянным. В рамках краткосрочного периода объем производства может регулироваться только с помощью изменения объемов переменных факторов производства. Краткосрочный период предполагает выделение постоянных и переменных издержек.

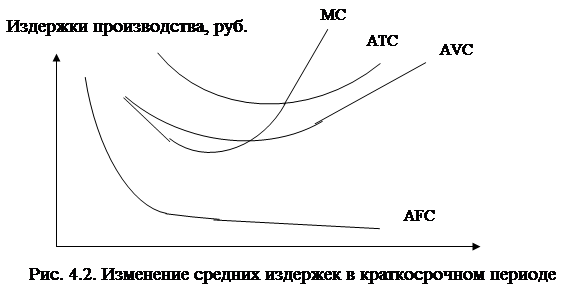

Постоянные издержки (fixed costs – FC) не изменяются в ответ на изменение объема выпуска продукции. Переменные издержки (variable costs – VC) представляют собой издержки, которые изменяются при изменении объема выпуска продукции. Зависимость переменных и постоянных издержек от изменения объема выпуска представлена на рис. 4.1. Постоянные и переменные издержки в сумме составляют общие (total costs – TC), или валовые издержки производства: ТС = FC + VC (рис. 4.1). Издержки, приходящиеся на единицу продукции в краткосрочный период, выступают в форме средних общих издержек (average total costs – ATC): ATC = ТС / Q; средних постоянных издержек (averace fixed costs – AFC): AFC = FС / Q; средних переменных издержек (average variable costs – AVC): АVC = VC / Q (рис. 4.2). Таким образом, средние общие издержки равны: ATC = AFC + AVC.Подобно изменениям средних общих и средних переменных издержек происходят в краткосрочный период изменения и предельных издержек (marginal costs – MC) (рис. 4.2): MC = ∆ТС / ∆Q. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей производительности (отдачи). Он отражает связь увеличения производства и затрат переменного фактора при неизменности всех других факторов. Согласно этому закону увеличение производства, достигаемое при равномерном приросте переменного фактора по достижении определенного уровня, будет снижаться по мере роста соотношения между переменным и постоянным факторами. Закон отражает то, как изменяется добавочный, или предельный, продукт по мере увеличения переменного фактора и неизменности других факторов производства. Закон убывающей предельной производительности (возрастание предельных издержек) используется для определения условий минимизации издержек производства.

Постоянные издержки (fixed costs – FC) не изменяются в ответ на изменение объема выпуска продукции. Переменные издержки (variable costs – VC) представляют собой издержки, которые изменяются при изменении объема выпуска продукции. Зависимость переменных и постоянных издержек от изменения объема выпуска представлена на рис. 4.1. Постоянные и переменные издержки в сумме составляют общие (total costs – TC), или валовые издержки производства: ТС = FC + VC (рис. 4.1). Издержки, приходящиеся на единицу продукции в краткосрочный период, выступают в форме средних общих издержек (average total costs – ATC): ATC = ТС / Q; средних постоянных издержек (averace fixed costs – AFC): AFC = FС / Q; средних переменных издержек (average variable costs – AVC): АVC = VC / Q (рис. 4.2). Таким образом, средние общие издержки равны: ATC = AFC + AVC.Подобно изменениям средних общих и средних переменных издержек происходят в краткосрочный период изменения и предельных издержек (marginal costs – MC) (рис. 4.2): MC = ∆ТС / ∆Q. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей производительности (отдачи). Он отражает связь увеличения производства и затрат переменного фактора при неизменности всех других факторов. Согласно этому закону увеличение производства, достигаемое при равномерном приросте переменного фактора по достижении определенного уровня, будет снижаться по мере роста соотношения между переменным и постоянным факторами. Закон отражает то, как изменяется добавочный, или предельный, продукт по мере увеличения переменного фактора и неизменности других факторов производства. Закон убывающей предельной производительности (возрастание предельных издержек) используется для определения условий минимизации издержек производства.

Долгосрочный временной интервал представляет период времени (как правило, не менее года), достаточный для того, чтобы могли произойти изменения в производственных мощностях фирмы. На протяжении этого периода изменения в объемах выпуска продукции обуславливают изменения не только переменных, но и постоянных затрат. Иными словами, все издержки в долгосрочный период будут выступать в качестве переменных.

Основная закономерность, действующая для фирмы в долгосрочном периоде – это рост отдачи от масштаба производства (эффект масштаба). Эффект масштаба, или экономия, обусловленная ростом масштаба производства, проявляется в снижении долговременных средних издержек АТС. Если АТС падают с ростом объемов выпуска, значит, получена экономия, обусловленная ростом масштабов производства (положительный эффект масштаба). Если же в каком-либо диапазоне выпуска долговременные АТС растут, то имеет место отрицательный эффект масштаба. Эти закономерности показывают недостатки крупного производства.

Фирма, осуществляющая свою деятельность с использованием двух переменных частично взаимозаменяемых факторов, стакивается с проблемой оптимального выбора комбинаций и ресурсов при каждом заданном объеме выпуска продукции. Очевидно, что фирма, максимизирующая прибыль, будет стремится выбрать такое сочетание ресурсов, которое окажется самым дешевым. Таким образом, задача сводится к тому, чтобы минимизировать издержки фирмы для каждого заданного объема производства..Для решения поставленной задачи необходимо ввести понятие изокосты. Изокоста является одновременно и линией равных издержек, и линией бюджетного ограничения фирмы. Любая точка на изокосте показывает такое сочетание двух факторов, при котором совокупные расходы на их приобретение будут равны.

ТС=Рк*К +PL*L

Тема 5. Поведение предприятия

в различных видах рыночных структур

Типы рыночных структур.

Конкуренция – основная отличительная черта рыночных отношений. В зависимости от способов ее осуществления различают совершенную и несовершенную конкуренцию. Рыночная структура определяется условиями, в которых образующие ее фирмы конкурируют между собой. Различают четыре основных типа рыночных структур (моделей рынка). По степени убывания конкуренции они могут быть представлены следующим образом: чистая (совершенная) конкуренция, монополистическая конкуренция, олигополия, чистая (абсолютная) монополия.

Характеристика 4-х основных типов структур рынка приведена в табл. 5.1.

Таблица 5.1

Сравнительная характеристика типов рыночных структур

| Характерная черта | Модель рынка | ||||

| Совершенная конкуренция | Монополис-тическая конкуренция | Олигополия | Монополия | ||

| Число фирм на рынке товара | Очень большое | Много | Несколько | Одна | |

| Условия вступ-ления фирмы на рынок | Препятствия отсутствуют | Сравнительно легкие | Ограниченные (наличие существенных препятствий) | Блокировано | |

| Доля отдельных фирм на рынке | Незначи-тельная | От незначитель- ной до высокой | Высокая | 100 % | |

| Степень контроля над ценами | Отсутствует | Ограничен- ный контроль | Ограничен-ный, при тайном сговоре –значительный | Значитель-ный | |

| Примеры | Сельское хозяйство | Производство одежды, обуви, розничная торговля | Производство стали, бытовой РЭА | Производст-во специальной РЭА, ж.-д. транспорт |

Чистая конкуренция, как и чистая монополия, являются некоторыми идеальными состояниями рынка, используемыми для его анализа. Реально рынки практически всех товаров представляют собой некоторое приближение к той или иной схеме.

Рассмотрим поведение фирмы (предприятия) в условиях совершенной конкуренции. Совершенно конкурентная фирма -- это фирма, которая «принимает цену» на свою продукции как данную, не зависящую от продаваемого ею объема продукции. Такую фирму называют ценополучателем или «прайстейкером». Ее конкурентное поведение можно охарактеризовать как приспособительное. Фирма приспосабливает затраты, объемы производства к главному ориентиру, заданному извне – рыночной цене.

Рассмотрим поведение фирмы (предприятия) в условиях совершенной конкуренции. Совершенно конкурентная фирма -- это фирма, которая «принимает цену» на свою продукции как данную, не зависящую от продаваемого ею объема продукции. Такую фирму называют ценополучателем или «прайстейкером». Ее конкурентное поведение можно охарактеризовать как приспособительное. Фирма приспосабливает затраты, объемы производства к главному ориентиру, заданному извне – рыночной цене.

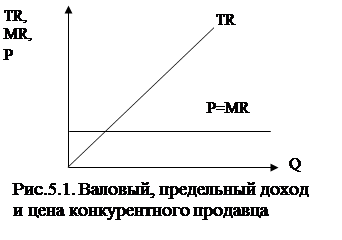

Для характеристики поведения фирмы (предприятия) важны понятия валового, предельного доходов. Валовой доход, или валовая выручка, TR (total revenue) – общая сумма поступлений от продажи определенного количества товара. Валовая выручка продавца в условиях чистой конкуренции прямо пропорциональна количеству проданного товара (рис. 4.3): TR = P х Q, где P – цена проданного товара; Q – объем продаж.

Предельный доход (выручка) MR (marginal revenue) – приращение дохода, возникающее за счет увеличения выпуска продукции: MR = ΔTR / ΔQ. Для совершенно конкурентной фирмы MR = ∆TR / ∆Q = ∆PQ / ∆Q = P.

В зависимости от вида издержек различают “бухгалтерскую” и “экономическую” прибыль. Бухгалтерская прибыль – совокупные доходы фирмы за вычетом внешних издержек. В состав бухгалтерской, помимо экономической прибыли, включаются внутренние, т.е. альтернативные издержки использования ресурсов, принадлежащих владельцам фирм.

Экономическая прибыль – совокупные доходы фирмы за вычетом всех вмененных издержек – внешних и внутренних, включая нормальную прибыль. Экономическая прибыль рассматривается как плата за неопределенность и риск. Неопределенность и риск порождаются, с одной стороны, факторами, внешними по отношению к фирме, - изменениями конъюнктуры вследствие циклического развития экономики. С другой – это результат инноваций или инициативы предприятия.

Нормальная прибыль – часть альтернативных издержек предприятия; платежи, которые должна делать фирма, чтобы приобрести и удержать предпринимательский потенциал.

Во всех рыночных структурах максимизация прибыли происходит на основе равенства предельных издержек МС и предельного дохода MR, но только в условиях совершенной конкуренции соблюдается равенство МС=MR=Р.

Прибыль, которую получает фирма, будет равна разнице между совокупным доходом и совокупными издержками: Рr = ТR – ТС. Определим максимальный объем прибыли по данным табл. 4.1.

При цене, равной 131 руб., фирма максимизирует прибыль, производя 9 единиц продукта. При указанном уровне производства наблюдается наибольшее различие между совокупным доходом и совокупными издержками.

Кроме того, фирма сравнивает предельные издержки и предельный доход. Как показывает таблица, во-первых, у совершенно конкурентной фирмы цена равна предельному доходу, так как рост выпуска продукции не меняет уровень цены. Во-вторых, предельные издержки приблизились к величине предельного дохода (цены) при выпуске 9-й единицы продукта. При производстве 10-й единицы предельные издержки превышают предельный доход, и, следовательно, масса прибыли начинает уменьшаться. Таким образом, максимизация прибыли происходит, когда соблюдается равенство МС=МR=Р (рис.5.2), где экономическая прибыль показана заштрихованным прямоугольником.

Максимизация прибыли в краткосрочном периоде одновременно означает достижение равновесия конкурентной фирмой.

Одним из условий достижения равновесия фирмы и отрасли в долго- срочном периоде является следующее: все факторы производства становятся переменными и изменяется число фирм в отрасли. В долгосрочном периоде прибыли максимизируются при условии, что предельный доход (или цена) равен долгосрочным предельным издержкам. При этом все факторы производства становятся переменными. Другим условием долгосрочного равновесия является то, что фирма должна получить экономическую прибыль, равную нулю. Иными словами, цена Р должна быть равна средним совокупным издержкам (АТС). Поскольку вхождение в отрасль и выход из нее осуществляются довольно легко, позитивная или негативная экономическая прибыль (убыток) побуждает фирмы к изменениям. Отрасль не может быть в равновесии, если фирмы находятся в движении: либо проникают в отрасль, либо выходят из нее.

становятся переменными. Другим условием долгосрочного равновесия является то, что фирма должна получить экономическую прибыль, равную нулю. Иными словами, цена Р должна быть равна средним совокупным издержкам (АТС). Поскольку вхождение в отрасль и выход из нее осуществляются довольно легко, позитивная или негативная экономическая прибыль (убыток) побуждает фирмы к изменениям. Отрасль не может быть в равновесии, если фирмы находятся в движении: либо проникают в отрасль, либо выходят из нее.

Таблица 5. 2.