Формы бухгалтерского учета

Выше мы говорили о счетах, о бухгалтерских записях и даже о бухгалтерских отчетах. Но мы пока не коснулись одного очень важного вопроса, который обычно весьма заботит начинающих. Речь идет о том, как можно организовать бухгалтерский учет на практике.

Как уже было сказано, вся информация о событиях в организации поступает в бухгалтерию в форме первичных учетных документов. Если операция не подтверждена первичным документом - это значит, что для бухгалтера этой операции не существует. Итак, бухгалтер получает первичные документы. Что он должен делать с ними дальше для того, чтобы вести бухгалтерский учет? Очевидно, эти сведения нужно куда-то записывать, вычислять итоговые показатели и т.д. Для систематизации учетных данных применяются так называемые регистры бухгалтерского учета. Учетным регистрам посвящена ст. 10 "Регистры бухгалтерского учета" закона "О бухгалтерском учете":

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Эта статья не определяет конкретно, каким именно образом можно организовать учетные регистры, однако, существует такое понятие, как форма бухгалтерского учета.

Форма бухгалтерского учета - это набор учетных регистров и правил работы с ними.

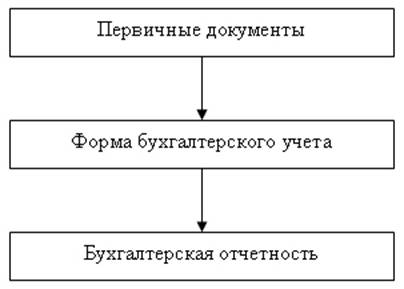

На рис. 2.1 приведена общая схема бухгалтерского учета с применением любой формы.

Рис. 2.1. Общая схема организации учета

Любой учет начинается с первичных документов и заканчивается бухгалтерской отчетностью. А вот то, что находится между ними, и есть форма бухгалтерского учета.