Витрати

Під час аналізу витрат визначається та діяльність, що збільшує витрати на виробництво без збільшення прибутку. Типовим складовим зростання витрат є, наприклад, зміни й ускладнення в дизайні продукції, що не можуть бути скомпенсовані більш високою продажною ціною. Достатньо стандартизоване виробництво великих обсягів продукції, звичайно, не має таких витрат. Однак за великих обсягів виробництва часто виникає потреба у випуску різних варіацій або модифікацій продукції одного типу, що забезпечує більше замовлень і закупівель і веде до додаткових витрат. Інакше кажучи, чим більше додаткових операцій, тим вищі витрати.

Сьогодні, коли в стратегіях економічного розвитку особливого значення набуває швидкість реакції на потреби і вимоги покупців, фірми повинні брати до уваги можливості значного зростання складових витрат.

Рис. 6.8. Введення даних по витратах у ФАРОСі

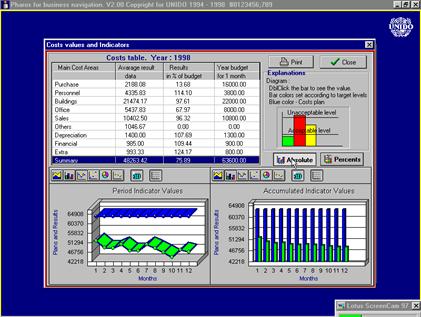

Введення даних по витратах — це перший крок роботи з ФАРОСом (рис. 6.8). Спочатку вводяться планові показники, потім — за результатами діяльності — фактичні. Важливо зауважити, що весь процес контролю показників у програмі здійснюється через порівняння із загальним планом виробництва.

2) Ефективністьє індикатором спроможності підприємства одержувати прибуток у виробничій діяльності і має пряме відношення до досягнення поставлених цілей, тобто до реалізації стратегій розвитку підприємства. Ефективність зазвичай характеризують такі показники, як використання робочого часу (запланованого й фактичного), визначення витрат на одиницю продукції (заплановані і фактичні), скарги покупців і повернення продукції, задоволення покупців тощо. Таким чином, основною функцією виміру ефективності виробництва є порівняння її запланованих і фактичних показників. Це означає, що планування ефективності виробництва має фундаментальне значення для економічного середовища.