рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Охрана труда

- /

- ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

Реферат Курсовая Конспект

ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ - раздел Охрана труда, Позиционирование Службы Контролли...

ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

· создавать ли самостоятельную службу контроллинга или распределить функции контроллинга среди уже имеющихся структурных подразделений: планового… · каково место службы контроллинга в организационной структуре предприятия; … · в структуре какого подразделения должна находиться эта служба или непосредственно подчиняться первому…Рис. 5.1. Организация контроллинга на средних по размеру предприятиях

Средние по размерам предприятия (100—200 чел.), как правило, не имеют самостоятельные службы контроллинга. Исключения могут составлять средние предприятия с годовым оборотом в сотни миллионов долларов. Чаще всего на традиционных средних предприятиях встречается такая схема (рис. 5.1):

Специалист, выполняющий функции контроллера работает в отделе финансового учета или планово-экономического отдела и линейно подчинен коммерческому директору. В небольших компаниях, численностью до 100 человек, руководитель коммерческой службы, как правило, сам выполняет большую часть (свыше 60%) функций контроллинга. Остальные функции распределяются между бухгалтерией и другими подразделениями.

Отсутствие самостоятельных служб контроллинга на средних предприятиях имеет как недостатки, так и достоинства:

• минус — уровень квалификации сотрудников подразделений, на которых возложено исполнение функций контроллинга, ниже, чем у профессиональных контролеров;

• плюс — меньше потребности в коммуникации и координации, более тесная и интенсивная совместная работа с руководством, что повышает оперативность в оценке ситуации и принятии управленческих решений.

На крупных предприятиях службы контроллинга практически всегда являются самостоятельными подразделениями, насчитывающими десятки, а иногда и сотни служащих. Приняв решение о создании самостоятельной службы контроллинга, директор должен решить прежде всего следующие проблемы:

· какую линию ответственности следует определить контроллеру: линейную или штабную;

· должны ли быть наряду с центральной службой контроллинга децентрализованные подразделения?

При построении структуры управления службой контроллинга можно рассмотреть в качестве базовых следующие варианты.

Варианты позиционирования службы контроллинга

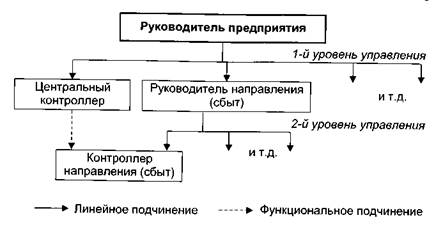

Вариант 1. При таком позиционировании службы контроллинга в оргструктуре предприятия контроллер по направлению, например контроллер в подразделении сбыта, дисциплинарно подчинен линейному руководителю соответствующего направления, а функционально — вышестоящему контроллеру (рис. 5.2).

Преимущества. Прежде всего здесь четко определена сфера ответственности контроллера по направлению, а также обеспечивается его устойчивое и независимое положение по отношению к другим руководителям подразделений рассматриваемого иерархического уровня управления.

Рис. 5.2. Вариант 1

Рис. 5.3. Вариант 2

К основному недостатку рассмотренной структуры можно отнести то, что если руководитель направления пожелает «отфильтровать» информацию, идущую наверх, то он это легко может сделать, так как контроллер подчинен ему дисциплинарно.

Приведем пример из практики.

Руководитель центральной службы контроллинга во время отчета на заседании членов правления и директоров отделов об исполнении бюджета по затратам указал на парадоксальный факт:

на основе данных, полученных от руководителей подразделений, сумма обших административно-производственных издержек по предприятию за отчетный период оказалась ниже суммы, определенной в службе центрального контроллинга.

Разница была довольно существенная. Как это могло произойти?

Объяснение достаточно простое. Одним из критериев оценки успешности работы подразделений предприятия было принято соотношение доходов, возникающих в подразделениях, к расходам по их содержанию. Для тех служб, которые не приносят доходов, а только требуют расходов (например, служба главного бухгалтера, отдел кадров) критерием успешности является соотношение объема выполненных работ, к расходам на подразделение. Существуют различные методики разнесения общих издержек, которые при практических расчетах дают значительные отклонения результатов, полученных по разным методикам. Естественно, что работники выбирают те методики расчетов, которые им наиболее выгодны в данной ситуации. Каждый из линейных руководителей «рекомендовал» своему контроллеру показать как можно меньше общих издержек, чтобы отчетность выглядела более эффектно. Это и объясняет описанный выше парадокс.

Чтобы подобные случаи не повторялись, правление поручило центральной службе контроллинга разработать и внедрить единую для всех подразделений методику разнесения общих издержек на единой нормативной базе.

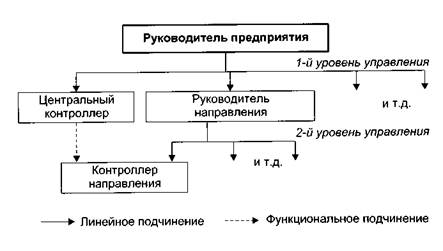

Вариант 2. Этот вариант внешне похож на вариант 1, но контроллер по направлению находится в другой зависимости: дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально — руководителю направления соответствующего уровня. Схема позиционирования службы контроллинга по варианту 2 представлена на рис. 5.3.

Рис. 5.4. Вариант 3

Такая схема в большей степени, чем остальные, подчеркивает самостоятельность службы контроллинга на предприятии. Конечно, контроллер по направлению несет ответственность за результаты деятельности его подразделения (направления). Однако при такой схеме соподчиненное™ неизбежно возникают проблемы между линейным руководителем направления и контроллером, работу которого оценивает вышестоящий контроллер. Таким образом, чтобы решить возникающие проблемы, надо выходить на более высокий уровень управления.

Преимущество схемы позиционирования по варианту 2 заключается прежде всего в том, что снижается давление руководителей направлений на контроллеров в процессе выполнения их должностных обязанностей. Кроме того, эта схема обладает дополнительными преимуществами:

· позволяет более оперативно обмениваться информацией между контроллерами, ответственными за направления;

· улучшает координацию подразделений в процессе разработки планов и повышает эффективность реализации мероприятий по устранению отклонений планов от фактических результатов.

Вариант 3. Этот вариант представляет собой штабную схему позиционирования службы контроллинга в оргструктуре предприятия, представленную на рис. 5.4.

Он не принимает самостоятельных решений, а только советует и случае поступления запроса от руководителей подразделений или по указанию руководителя направления. По сути, контроллер выступает в этой схеме как внутренний консультант предприятия. Естественно, его советы и рекомендации могут приниматься всерьез, если их поддерживает линейный руководитель.

Согласно варианту 3 контроллер лишен возможности самостоятельно разрабатывать и внедрять новые инструменты контроллинга в подразделениях, тем не менее нельзя говорить о том, что эта схема управления заведомо хуже рассмотренных ранее. Как показывает практика, эффективность контроллинга в рамках варианта 3 может быть такой же, как и в варианте 1 — линейная схема соподчинения.

Принимая решение о том, на какой структуре управления службой контроллинга остановиться, руководитель должен помнить, что эффективность работы службы контроллинга зависит не только от типа оргструктуры. Например, штабная структура может дать хороший результат, если:

· контроллер и линейный руководитель направления понимают необходимость и взаимную выгоду сотрудничества;

· контроллер сумел завоевать авторитет среди руководителей подразделений.

По варианту 2 контроллер обладает большей самостоятельностью по сравнению с другими рассмотренными альтернативами. Например, контроллер 1-го уровня иерархии управления может воздействовать на линейного руководителя 2-го уровня, чтобы реализовать свои идеи и планы. Однако это вовсе не означает, что его намерения будут реализованы с большой эффективностью. Иногда силовое воздействие может вызвать сопротивление, и результат не будет достигнут.

Организационная структура службы контроллинга

Чтобы служба контроллинга могла выполнять эффективно Функцию информационно-аналитической поддержки процесса Управления, необходимо правильно…На рис. 5.5 и 5.6 приведены два типовых варианта организационных структур: неинтегрированная и интегрированная.

Пример неинтегрированной организационной структуры с описанием основных функций подразделений службы изображен на рис. 5.5.

Наиболее ответственное положение с точки зрения обеспечения руководителей информацией о деятельности предприятия в оргструктуре службы контроллинга занимает подразделение «Информационный менеджмент». Функции подразделения «Контроллинга затрат» очень близки функциям планово-экономических служб, которые традиционно существуют на отечественных предприятиях, поэтому они могут быть включены в службу контроллинга. Подразделение «Контроллинг рентабельности и ликвидности» занимается вопросами разработки методов и методик исчисления эффективности работы предприятия в различных аспектах.

Для коммерческих банков целесообразно позиционировать в службу контроллинга подразделение контроллинга рисков, которое выполняет такие функции, как:

• выявление, измерение и оценка рисков;

• определение величины допустимых потерь от наступления рисков с заданной вероятностью (Value at Risk);

• калькуляция рисков и т.п.

Если компания имеет развитую филиальную сеть, то в структуру службы центрального контроллера целесообразно включить подразделение, курирующее филиалы по организационным, методическим и другим вопросам.

Однако в случае неинтегрированной организационной структуры остается проблема взаимодействия службы финансового учета, т.е. бухгалтерии и контроллинга. Речь идет о том, что те данные, которые используются в контроллинге, частично имеются в бухгалтерском учете. При их получении, как правило, возникают проблемы организационного порядка, а иногда и нежелание сотрудничать со службой контроллинга. Вести же двойные базы учета достаточно дорого и сложно для предприятия.

Предлагается создать интегрированную службу контроллинга, которая включала бы организационно подразделения финансовой бухгалтерии (рис. 5.6). Основным преимуществом такого подхода к построению оргструктуры службы контроллинга, учета и отчетности является исключение внутренних трений между подразделениями, а также возможность ведения единой учетной базы на основе оперативной обработки первичных документов По учету.

Служба контроллинга при такой организации работ будет в состоянии давать информацию руководителям еще в момент заключения сделок или совершения тех или иных хозяйственных операций, а не после того, как будут осуществлены бухгалтерские проводки.

К минусам предлагаемой схемы в первую очередь следует отнести то обстоятельство, что главный бухгалтер на российских предприятиях традиционно подчиняется либо генеральному директору, либо директору по финансам. Встраивание же главного бухгалтера, по сути, в службу контроллинга может встретить сопротивление.

– Конец работы –

Используемые теги: Позици, рование, службы, контроллинга, организационной, структуре, пред, ятия0.108

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.168 сек.

Новости и инфо для студентов