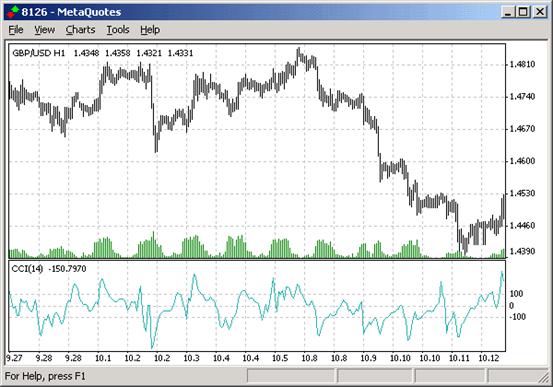

Индекс торгового канала

Индекс торгового канала (Commodity Channel Index (CCI)) был разработан Дональдом Ламбертом (Donald Lambert) в конце 1980 г. Этот индикатор лучше всего зарекомендовал себя на сезонном и циклическом рынках. Он сравнивает текущую рыночную цену со значением скользящей средней выбранного периода n, причем выбранная длительность скользящей средней должна (по возможности) копировать цикличность рынка.

С целью нормализации численных значений CCI в пределах от -100 до +100 Ламберт умножал Индекс торгового канала на 1,5; в итоге формула для расчета CCI имеет следующий вид:

CCI = 1,5 х (Р - mA(n))](P(t) – mA(n)),

где Р — «характерная» цена (обычно берется определенная комбинация цены закрытия и открытия);

mА(n) — скользящая средняя с периодом n;

P(t) — значение рыночной цены в момент времени t.

Стандартное значение периода СС1 обычно составляет 20.

Далее представлен график курса USD/JPY 60 min, 15 min с осциллятором Sstoch и Индексом торгового канала. Видим, что оба индикатора в целом надежно интерпретируют существующую динамику курса, причем в данном случае CCI несколько быстрее и точнее реагирует на изменение цены, чем стохастик.