Амортизация нематериальных активов: методы, порядок начисления и учет

Начисление амортизации объектов НМА производится одним из следующих способов:

· линейный способ:

где

А - годовая сумма амортизационных отчислений,

ПС – первоначальная стоимость объекта нематериальных активов,

Т – срок полезного использования объекта нематериальных активов.

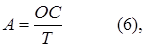

· способ уменьшаемого остатка:

где

А – годовая сумма амортизационных отчислений,

ОС – остаточная стоимость объекта нематериальных активов,

Т – срок полезного использования объекта нематериальных активов.

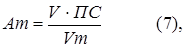

· способ списания стоимости пропорционально объему продукции (работ):

где

Аm – годовая сумма амортизационных отчислений за год m,

ПС – первоначальная стоимость объекта нематериальных активов,

V – объём выпуска продукции за срок полезного использования Т,

Vm – предполагаемый объём выпуска продукции в m год

В течение отчетного года амортизационные отчисления по объектам нематериальных активов начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Положительная деловая репутация переносят свою стоимость (амортизируется) на затраты равномерно ежемесячно в размере, определенном по выбранному способу начисления амортизации, в течение 20 лет (но не более срока действия организации)

Начисление амортизации нематериальных активов может производиться:

· путем накопления соответствующих сумм на отдельном счете

При применении данного метода накопления отдельно отражаются актив по первоначальной стоимости и начисленная по нему амортизация.

При этом в бухгалтерском учете делаются следующие записи:

Д-т 08 «Вложения во внеоборотные активы»,

20 «Основное производство»,

23 «Вспомогательное производство»,

25 «Общепроизводственные расходы» и т.д. –