Балансы движения основных фондов.

Баланс основных производственных фондов предприятия. В течение года изменяются показатели объема и структуры основных фондов. Для характеристики изменения наличия и движения основных фондов (как правило, за год) составляются балансы основных фондов, отражающие процесс их воспроизводства. Балансы разрабатываются как по полной первоначальной (восстановительной) стоимости, так и по первоначальной (восстановительной) стоимости за вычетом износа, т.е. по остаточной стоимости.

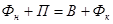

Баланс основных производстводственных фондов по полной первоначальной стоимости: .

.

Баланс основных производстводственных фондов по остаточной стоимости:  ,

,

где: Фн, Ф´н – соответственно полная и остаточная стоимости основных фондов на начало года; П – полная общая стоимость поступивших за год основных фондов; Пн – полная стоимость вновь введенных основных фондов;

П´пр – остаточная стоимость прочих поступивших фондов; В, В´- соответственно полная и остаточная стоимость выбывших основных фондов;

Арен – годовая сумма отчислений на реновацию; Фк, Ф´к – соответственно полная и остаточная стоимость основных фондов на конец года.

На основе абсолютных величин, содержащихся в балансе основных фондов, могут быть рассчитаны показатели, отражающие состояние основных фондов:

Коэффициент обновления - показывает, каков удельный вес вновь введенных за исследуемый период основных фондов в объеме всех основных фондов на конец периода. Коэффициент обновления вычисляется как отношение вновь введенных основных фондов за отчетный период к полной первоначальной стоимости основных фондов на конец периода.

Коэффициент выбытия- показывает, какая часть ОФ выбыла в отчетном периоде. Определяется как отношение стоимости выбывших за отчетный период из-за ветхости и износа ОФ к полной первоначальной стоимости на начало отчетного периода.

Коэффициент износа - определяется как отношение суммы износа ОФ к их полной стоимости.

Коэффициент годности - показывает неизношенную часть ОФ, определяется как отношение остаточной стоимости к полной стоимости основных фондов или как разность между 100% и коэффициентом износа.

Последние два коэффициента можно вычислить на начало и на конец года.