Лекция 11. Элементы маркетинга, влияющие на финансовый результат

Обеспечить долгосрочный успех предприятия может сбалансированность набора ее финансовых и нефинансовых ориентиров, в том числе и маркетинговых.

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организаций, образующийся в процессе ее предпринимательской деятельности за отчетный период. Конечный финансовый результат от указанной деятельности определяют путем суммирования всех прибылей и вычитания всех убытков (потерь) за отчетный период.

Результаты хозяйственной деятельности отражаются как результат (прибыли и убытки) от реализации продукции, работ, услуг, основных средств, материалов, иного имущества и как результат, не связанный непосредственно с процессом реализации - внереализационные доходы и расходы.

С целью выявления эффективности (рентабельности) отдельных видов производства продукции, видов деятельности, а также других различных имущественных и неимущественных операций необходимо вести детальный аналитический учет финансовых результатов:

а) от реализации продукции (работ, услуг);

б) от реализации и прочего выбытия основных средств;

в) от реализации прочих активов;

г) от внереализационных операций: доходы (за минусом налога на добавленную стоимость с отдельных доходов); расходы.

Таким образом, согласно принципам и требованиям бухгалтерского учета валовая прибыль (убыток) формируется как суммарный финансовый результат от реализации продукции (работ, услуг), реализации и прочего выбытия основных средств, и иного имущества, а также от внереализационных операций и учитывается в виде остатка на счете 80 “Прибыли и убытки”.

Рентабельность - характеристика эффективности деятельности предприятия, относительный показатель прибыли к вложенным средствам (затратам). Маркетинг решает задачи анализа и установления объективных параметров эффективности органически взаимосвязанной совокупности производственной, рыночной, финансовой деятельности и услуг макро- и микроуправленческих структур, которые могут быть охарактеризованы системой коэффициентов (таблица11.1).

Таблица 11.1

Коэффициенты эффективности производственно-финансовой деятельности предприятия

| Коэффициент | Порядок расчета | |

| рентабельности продаж | ф.2* стр. 140 / ф.2 стр. 010 | |

| рентабельности всего капитала предприятия | ф.2 стр. 140 / ф.1* стр. 699 | |

| рентабельности внеоборотных активов | ф.2 стр. 140 / ф.1 стр. 190 | |

| рентабельности собственного капитала | ф.2 стр. 140 / ф.1 стр. 490 | |

| рентабельности перманентного капитала | ф.2 стр. 140 / ф.1 (стр. 490 + стр. 590) | |

| общей оборачиваемости капитала | ф.2 стр. 010 / ф.1 стр. 699 | |

| оборачиваемости мобильных средств | ф.2 стр. 010 / ф.1 стр. 290 | |

| оборачиваемости материальных оборотных средств | ф.2 стр. 010 / ф.1 стр. 210 | |

| оборачиваемости готовой продукции | ф.2 стр. 010 / ф.1 стр. 215 | |

| оборачиваемости дебиторской задолженности | ф.2 стр. 010 / ф.1 стр. 240 | |

| среднего срока оборота дебиторской задолженности, дни | 365 × ф.1 стр. 240 / ф.2 стр. 010 | |

| оборачиваемости кредиторской задолженности | ф.2 стр. 010 / ф.1 стр. 620 | |

| среднего срока оборота кредиторской задолженности, дни | 365 × ф.1 стр. 620 / ф.2 стр. 010 | |

| фондоотдачи внеоборотных средств | ф.2 стр. 010 / ф.1 стр. 190 | |

| оборачиваемости собственного капитала | ф.2 стр. 010 / ф.1 стр. 490 | |

| *ф.1 –форма №1 «Бухгалтерский баланс» ф.2 - форма №2 “Отчет о прибылях и убытках» |

Поскольку маркетинговые решения связаны с продажами, производством продукции, необходимой потребителю, то рентабельность продаж, показатели оборачиваемости, фондоотдачи имеют непосредственное отношение к маркетингу.

Связь маркетинга с финансовыми результатами проявляется и в том, что слишком быстрое наращивание объемов производства и сбыта в отрыве от контроля за финансовым положением предприятия, может поставить его на грань банкротства столь же быстро, как и выпуск продукции, не находящей спроса.

В современных условиях переход к организации производственно-сбытовой деятельности сельскохозяйственных предприятий на принципах маркетинга выдвигает в качестве одной из важнейших задач планирование и управление торговыми операциями, обеспечивающими достижение запрограммированных показателей реализации продукции, а также прибыли. При этом существенно видоизменяются функции отдела сбыта предприятия, который превращается в ответственного консультанта и координатора производственно - технологических служб и торговых посредников.

Ориентация предприятия на маркетинг означает производство только того, что безусловно может быть продано, что обуславливает необходимость изучения потребностей покупателей. Правильно выбранная стратегия маркетинга позволяет достичь высоких финансово-экономических результатов

Маркетинговая стратегия предприятия во многом определяется разработкой и реализацией комплекса маркетинга, известного как 4P (Product, Price, Place, Promotion) и представляющего взаимосвязанные решения по товару, цене, месту, продвижению.

Влияние маркетинговых решений на финансовый результат сводится к объективному определению численных значений итоговых показателей (объем и себестоимость произведенной продукции с учетом качества, полные затраты производства, объем заработной платы, прибыль от производства и реализации продукции, от используемых некапитальных вложений, экономическая эффективность от повышения производительности совокупного труда, его качества и прогрессивности, величина доходов, получаемая в результате производственной, организационно-экономической и других видов деятельности), их изменения от воздействия различных факторов маркетинговой деятельности и принимаемых решений.

Так, в работе [200] для определения влияния комплекса маркетинга на прибыль предприятия используется метод расстановки приоритетов. В качестве основных факторов выбраны: инновационная деятельность предприятия, планирование ассортимента производимой продукции, формирование ценовой политики, реклама, комплекс взаимоотношений с общественностью, система сбыта, система стимулирования работников. Системы сравнений по факторам комплекса маркетинга были составлены в результате анкетирования работников предприятий и областных управлений сельского хозяйства.

В работе Хлусова В.П. [192] основными показателями, на величину которых оказывает влияет маркетинг, являются следующие:

- доля валовой прибыли в объеме продаж, %;

- доля чистой прибыли в объеме продаж, %;

- доля эксплуатационных издержек в объеме продаж, %;

- интенсивность оборачиваемости товарных запасов, об. / год;

- норма прибыли на вложенный капитал, руб. год / руб.;

- продажная цена;

- показатели финансового состояния.

| Повышение доходности предприятия | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Соответствие спроса и предложения | Достижение прогнозного объема продажи | Эффективность дополнительных услуг | Эффективность каналов реализации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прогноз емкости рынка | Обоснование заказов | Оптимизация ассортимента и качества продукции | Эффективность рекламы | Эффективность стимулирования сбыта | Эффективное управление торговым персоналом | Совершенствование организации, планирования и координации | Эффективность транспортировки | Эффективность маневрирования товарными ресурсами | Интеграция торговой и производственной политики | |||||||||||||||||||||||||||||||||||||||||||||||||

| Анализ товарного предложения | Определение текущих и перспективных потребностей населения | Изучение требований к качеству и ассортименту товаров | Изучение и прогнозирование рыночной конъюнктуры | Изучение потребительских характеристик товаров | Изучение мотивации покупок и закономерностей поведения покупателей на рынке | Изучение реакции рынка на новый товар | Сегментация рынка и типология потребителей | Эффективность стимулирования работников сбыта | Анализ маркетинговой деятельности | Создание информационно-диспетчерской службы | Расширение использования тары, оборудования | Оптимизация затрат | Установление оптимальных хозяйственных связей | |||||||||||||||||||||||||||||||||||||||||||||

Рис. 11.2. Элементы маркетинга, влияющие на финансовый результат

Основные элементы маркетинга, влияющие на финансовый результат, представлены на рис. 30. Из множества приведенных факторов основными, по нашему мнению, являются: соответствие спроса и предложения; достижение прогнозных объемов продаж; эффективность дополнительных услуг; эффективность каналов реализации.

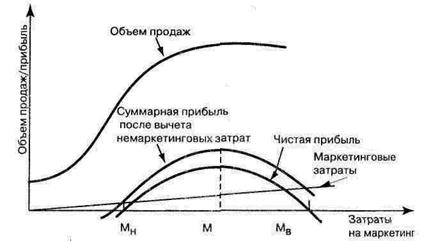

Как отмечает Голубков Е.П. [51], оптимизация прибыли основывается на определении функции реагирования сбыта, которая представляет собой прогнозные оценки вероятного объема сбыта в течение определенного отрезка времени, на разные затраты на один или несколько элементов комплекса маркетинга. Данная функция оценивается на основе статистических, экспериментальных и экспертных методов (рис. 11.3.).

Рис. 11.3. Взаимосвязь между объемом продаж, затратами на маркетинг и прибылью.

Функция показывает, что объем сбыта растет при увеличении затрат на маркетинг. Данная кривая имеет S-образную форму, т.е. низкие затраты на маркетинг не приводят к значительному росту объема сбыта, при увеличении этих затрат эффективность сбыта растет, но после определенных значений затрат на маркетинг – падает (наступает насыщение рынка). Возможны и другие виды данной зависимости. Из этой функции удаляют все немаркетинговые издержки, получая кривую валовой прибыли. Далее затраты на маркетинг, изображенные в виде прямой линии, принимающейся из начала координат под углом, определяемым отношением одного рубля маркетинговых затрат к десяти рублям объема продаж (вертикальная ось), вычитаются из кривой валовой прибыли, и таким путем определяется кривая чистой прибыли. Кривая чистой прибыли имеет положительное значение между низкими и высокими значениями затрат на маркетинг (точки Мн и Мв). В этом диапазоне затрат на маркетинг, называемом рациональным диапазоном, величина чистой прибыли достигает максимального значения.

Эффективность маркетинга связана со структурой маркетинговой системы и конкуренции в ней.

Эффективность маркетинга может определяться:

- на уровне агропромышленного комплекса - как эффективность маркетинговой системы в целом, т.е. удовлетворение потребностей конечных потребителей АПК и как эффективность выполнения маркетинговой системой отдельных функций маркетинга, т.е. на уровне сфер АПК;

- на уровне предприятия АПК - как результативность работы предприятия в целом и его отдельных подсистем - маркетинговой службы предприятия, отдела сбыта, магазина предприятия и т.д.;

- на уровне выполнения отдельных элементов маркетинга - эффективность рекламной кампании, ярмарки, аукциона и т.д.

Для оценки эффективности маркетинга используют общие и частные показатели. Однако оценка эффективности маркетинговой деятельности является довольно сложным процессом, так как сложно выразить количественно получаемый эффект от активизации продаж и успешного выполнения поставленных перед отделом маркетинга задач именно за счет маркетинговых мероприятий.

Для оценки эффективности маркетинга используют следующие показатели: степень дифференциации товара, степень оказываемого влияния действий одного предприятия маркетинговой системы на прибыль других, степень трудности вхождения на рынок нового предприятия. Рассмотрение данных показателей позволяет определить уровень конкуренции в маркетинговой ступени, которая может снизить эффективность деятельности предприятия.

Эффективность маркетинговой деятельности должна проявляться в следующих направлениях: технология, организация выполнения функций маркетинга, ценообразование, исследование зависимостей цен от спроса и предложения, рыночная координация, внедрение нового товара с обоснованными затратами и ценами, устойчивость и рост предприятия.

Эффективность принимаемых маркетинговых решений зависит от величины полученного эффекта и от величины общих затрат предприятия

Эм=Э/З, (4)

где Эм –эффективность маркетинговых решений;

Э – полученный эффект;

З – величина общих затрат предприятия на маркетинг.

Затраты на маркетинг на уровне предприятия могут быть определены: фиксированной наценкой в рублях, фиксированной наценкой в процентах, в процентах от прибыли, в фиксированной наценке и отдельных затратах, с учетом конкуренции.

Затраты на осуществление отдельных элементов маркетинга определяются на основе маркетингового плана и включают затраты на рекламу, организацию продаж, другие затраты на продвижение товара, доведение его до потребителей и их обслуживание, упаковку, техническое обслуживание, оплату труда руководителей и сотрудников маркетинговых служб, кредиты, предоставляемые потребителям, стоимость информации.

Эффект системы маркетинга определяется как результат действия всех структурных подразделений предприятия (транспортировка, складирование, упаковка, информационное обеспечение и т.д.). Результат зависит от уровня постоянной готовности осуществлять поставки товара потребителю, от качества обслуживания потребителей до и после поставки товара.

Величину возможного результата можно оценить той условной долей оборота от реализации товара, которую обеспечивает система маркетинга.

Размер этой доли оборота от реализации товара - отношение стоимости основных и оборотных фондов предприятия

До = Оф/Обф, (5)

где До – доля оборота от реализации товара, которую обеспечивает система маркетинга;

Оф, Обф – соответственно основные и оборотные фонды.

Тогда величину эффекта можно определить по формуле

Э=До×Огод=Оф/Обф×Огод, (6)

где Огод–величина годового оборота предприятия от реализации продукции.

Основными источниками повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации и снижение себестоимости товарной продукции.

Основные направления повышения эффективности маркетинговой деятельности на уровне предприятия:

1. Создание службы маркетинга как структурно-функционального звена маркетингового управления производством, распределение между работниками управления и производства должностных функций маркетинговой деятельности.

2. Совершенствование организации маркетинговой деятельности за счет расширения кооперирования и интегрирования маркетинговых функций.

3. Совершенствование работы с кадрами, их обучение и повышение квалификации.

4. Механизация маркетинговой деятельности, осуществляемая путем применения технических средств при работе с информацией, оргтехническое оснащение служб маркетинга.

5. Совершенствование планирования, организации, мотивации и контроля в маркетинговой деятельности.

Рекомендуемая литература

1. Конституция Российской Федерации. – М.: Обозреватель, 1995.

2. Гражданский Кодекс Российской Федерации. Ч.1,2.: Офиц. текст. - М.: Кодекс, 1996. - 496 с.

3. Закон РФ О конкуренции и ограничении монополистической деятельности на товарных рынках.-М.:Юрид. лит., 1992.

4. Федеральный Закон О защите прав потребителей. - М.: Юрид. лит., 1992.

5. Федеральный закон О качестве и безопасности пищевых продуктов от 2 янв. 2000г №29-ФЗ // Экономика с.-х. и перераб. предпр.-2000-№3-4.-С30.

6. Федеральный Закон О рекламе. - М.: Юрид. лит., 1995.

7. Федеральный Закон О сертификации продукции и услуг. - М.: Юрид. лит., 1998.

- Федеральный закон Об инженерно-технической системе агропромышленного комплекса от 2 декабря 1998г №100-ФЗ // Механизация и электрификация сельского хозяйства.-1999.- №7.- С.2-3.

- Об организации работ по сертификации услуг по техническому обслуживанию и ремонту сельскохозяйственной техники (приказ Минсельхозпрода РФ от 12.09.97 N 387).

- Абрамишвили Г.Г Проблемы международного маркетинга. - М.: Международные отношения, 1984.-238с.

- Абрамова Г.П. Маркетинг: вопросы и ответы. - М.: Агропромиздат, 1991.-159с.

- Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков: Учебник. - М.: ИЧП «Издательство Магистр», 1998.-320с.

- Аграрные отношения: теория, историческая практика, перспективы развития / И.Н. Буздалов, Э.Н. Крылатых, А.А. Никонов и др. - М.: Наука, 1993.-270с.

14. Агрессивный маркетинг. Сборник. Пер. с англ. – Самара, 1992..

15. Азоев Г.Л. Анализ деятельности конкурентов. - М.: ГАУ, 1995.- 80с.

16. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. - М.: ЦЭИМ, 1996. - 76с.

17. Азоев Г.Л. Маркетинговый анализ деятельности предприятия. - М.: ГАУ, 1993.-76с.

- Акулич И.Л., Демченко Е.В. Основы маркетинга: Учеб. пособие. - Мн.: Выш. шк., 1998. - 236с.

- Алешина И. Паблик рилейшенс для менеджеров и маркетеров. М.: Тандем, 1997.

- Алтухов И.А., Шамин А.Е. Новый аграрный строй России. Нижний Новгород, 1996.

21. Амблер Т. Практический маркетинг.-СПб: Питер, 1999.-400с.

22. Ансофф Р. Стратегическое управление. - М.: Экономика, 1989.

- Ардзинов В.Д. Основы радикальной экономической реформы и предпринимательской деятельности в Российской Федерации. - СП б, 1992.-128с.

24. Аристов О.В. Управление качеством: Учебное пособие. Ч1 и Ч2. - М.: ГАУ, 1998. - 226с.

25. Астратова Г.В., Семин А.Н. Маркетинг как инструмент потребительского рынка продовольственных товаров // Маркетинг.-1998.-№4.

- Багиев Г.Л., Сайед-Мохамед Назим, Юлдашева О.У. Промышленный маркетинг: Учебное пособие, - СПб: Изд-во СПбУЭФ, 1995. - 38 с.

27. Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учеб. пособие. - М.: Экономика, 1999.

- Бакетт М. Фермерское производство: организация, управление, анализ: Пер. с англ. - М.: Агропромиздат, 1989.-464с.

- Балабанова Л.В. Оптовая торговля: маркетинг и коммерция. - М.: Экономика, 1990.- 206 с.

- Баркан Д.И. Маркетинг для всех: Беседы для начинающих. - Л.: РИЦ Культ-информ-пресс, 1991.

- Беденков А.Р. Методы оценки региональной экономической и социальной асимметрии // Региональная социально-экономическая асимметрия и механизмы ее выравнивания: Материалы межведомственного семинара / Миннац. России. / Отв. редактор В.В. Климанов. - М.: ИНСАН, 1998.-С.41-48.

- Белявский И.К. Использование матриц в разработке стратегии маркетинга // Экономика и коммерция, 1995.- №2.- С.109-121.

33. Боков О.Г., Уейская Н.Б. Эластичность себестоимости продовольственных товаров по ценам производственных ресурсов // Экономика с.-х. и перераб. предпр..-1999.-№5.-С.8-10.

34. Болт Г. Дж. Практическое пособие по управлению сбытом. - М.: Экономика, 1991.-271с.

- Борисенко Е.Н. Продовольственная безопасность России: (Проблемы и перспективы).- М.: Экономика, 1997.-349с.

36. Браверман А.А. Маркетинг в условиях кризисной экономики // Маркетинг и маркетинговые исследования – М.-1998.- № 6. - С. 4.

- Вайсман А. Стратегия маркетинга: 10 шагов к успеху; Стратегия менеджмента: 5 факторов успеха / Пер. с нем. - М.: АО “Интерэксперт”, Экономика, 1995.- 344с.

- Введение в рыночную экономику / Под редакцией А.Я.Лившица, И.Н.Никулиной. - М.: Высшая школа, 1994.-447с.

- Вельвен Э. Введение в теорию сельскохозяйственного рынка: Пер. с нем.-3-е изд., доп. - М., 1999.

- Витиорец В.С., Югов Ю.Г., Зорин Г.Г. Основы маркетинга в сельском хозяйстве: Учеб. пособ./ Перм. с.-х. ин-т. - Пермь, 1995.-192 с.

41. Виханский О.С., Наумов А.И. Менеджмент: Учебник 3-е изд.-М.:Гардарика,1998.

- Волгин В.В. Запасные части: особенности маркетинга и менеджмента. - М.: Ось-89, 1997.-128с.

- Волгин Н.А. Кейзы как эффективная форма обучения экономистов и менеджеров: феномен, методика составления и использования. М.: РАУ, 1994. - 104 с.

- Гельвановский М., Жуковская В., Трофимова И. Конкурентоспособность в микро-, мезо- и макроуровневом измерениях /РЭЖ.-1998.-№3.-С.67-77.

- Гермогенова Л.Ю. Эффективная реклама в России: Практика и рекомендации. - М.: Рус-Партнер Лтд., 1994.- 252 с.

- Герчикова И.Н. Маркетинг: методические рекомендации и система показателей: Учебное пособие. - М.: МГИМО. - 106 с.

- Герчикова И.Н. Маркетинг. Организация. Технология. - М.: МГИМО. - 1990. - 158 с.

- Голубков Е.П. и др. Маркетинг: выбор лучшего решения / Е.П. Голубков, Е.Н. Голубкова, В.Д. Секерин - М.: Экономика, 1993. - 222 с.

- Голубков Е.П. Маркетинг, стратегии, планы, структуры. - М.: Дело, 1995

50. Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Инфра-М, 1998.

- Голубков Е.П. Основы маркетинга: Учебник. - М.: Финпресс, 1999.

52. Гончаров В.Д. Продовольственный рынок России: состояние, проблемы развития // Экономика с.-х. и перераб. предпр..-1999.-№10.-С.39-41.

- Горовой А., Сорокин В. Российский директор в рыночной экономике. Практический маркетинг для руководителей промышленных предприятий. – М.: Экономика, 1996.

- Горячев А.А. Изучение внешнеторговых рынков. - М.: Международные отношения, 1984.

- Губанов С. Перспектива - переход к государственно-корпоративной экономике // Экономист.-1998.-№6.- С.70-83.

- Делл Д., Линда Т. Учебник по рекламе. Пер. с польского. – М. ООО «СКЛ», 1996.

- Дейян А. Реклама. - М.: АО Прогресс, 1993 -176 с.

- Денисова И.П. Цены и ценообразование. Учебное пособие. - М.: Экспертное бюро - М, 1997.-64с.

- Джеффри Сакс. Рыночная экономика и Россия. - М.: Экономика, 1994.

- Диксон Питер Р. Управление маркетингом. - М.: Бином, 1998.

- Дихтль Е., Хершген Х. Практический маркетинг: Учеб. пособие. - М.: Высш. шк., 1995. - 255 с.

- Добросоцкий В.И. Маркетинговые исследования рынка потребительских товаров: Учеб. пособие / СПб. торг. - экон. ин-т. СПб, 1994.-55с.

- Друди К. Введение в управленческий и производственный учет. М.: Аудит, 1994.

- Дуданов И.И. Оценка конкурентоспособности сельскохозяйственной продукции и продовольственных товаров на региональных рынках. - М.: Колос, 1998.-32с.

- Дуданов И.И. Современное состояние и прогноз развития продовольственного комплекса Калиниградской области. - М.: Колос, 1998. - 71с.

- Еникеев В.Г., Жуков Л.И. Смекалов П.В. и др. Экономика аграрного рынка. Екатеринбург: Изд.-во Урал. ун-та, 1994.-480с.

- Жих Е.М., Панкрухин А.П., Соловьев В.А. Маркетинг: Как завоевать рынок? – Л.: Лениздат, 1991.

68. Завьялов П.С., Демидов В.Е. Формула успеха – маркетинг, М.: Международные отношения, 1998.

69. Зиновьева С.В., Кошин И.А. Внедрение элементов маркетинговой деятельности на предприятиях АПК // Экономика с.-х. и перераб. предпр..-1995.-№12.-С.18.

- Ильина. З.М., Мирочицкая И.В. Рынки сельскохозяйственного сырья и продовольствия.-Мн.: БГЭУ, 2000.-226с.

- Каору И. Японские методы управления качеством. - М.: Экономика, 1988.-216с.

72. Капустина Н.Е. Теория и практика маркетинга в США. – М.: Экономика, 1981.-223с.

73. Карпов П. Как восстановить платежеспособность российских предприятий? // Российский экономический журнал.-1998.-№4.-С.52-65.

- Ковалев А.И., Войленко В.В. Маркетинговый анализ. - М.: Центр экономики и маркетинга, 1997.-176с.

- Ковальков Ю.А., Дмитриев О.Н. Эффективные технологии маркетинга. - М.: Машиностроение, 1994, - 551 с.

- Конкурентная стратегия фирмы // Липсиц И., Нещадин А., Эйкельпаш А. // Вопросы экономики. - 1998.- №9 – С.87-104.

77. Котлер Ф. Маркетинг в период депрессии // Маркетинг и маркетинговые исследования - 1998.- № 6.- С.8.

- Котлер Ф. Основы маркетинга: Пер. с англ. / Общ. ред. Е.М.Пеньковой - М.: Прогресс, 1991. - 736с.

- Котлер Ф. Управление маркетингом, М.: Экономика, 1980.

- Кретов И.И. Маркетинг на предприятии. - М.: АО Финстатинформ, 1994.

- Круглов М.Г. и др. Менеджмент систем качества. - М.: Изд-во стандартов, 1997.-368с.

- Крылов И.В. Маркетинг (социология маркетинговых коммуникаций): Учеб. пособие. - М.: Центр, 1998.-189с.

- Крылова Г.Д., Соколова М.И. Практикум по маркетингу: ситуационные задачи и тест-контроль: Учеб. пособие / Под ред. акад. А.Н. Романова. - М.: Банки и биржи, ЮНИТИ, 1995.-240с.

- Куделя А.Д. Концепция становления рынка зерна в России. - М.: Гуманитарный центр Монолит; 1997.-112с.

- Куликов Г. Факторы мирохозяйственной конкурентоспособности японской экономики // Российский экономический журнал.-1998.-№1.-С.78.

- Кулинич Е.И. Эконометрия. - М.: Финансы и статистика, 1999.-304с.

- Курс экономики: Учебник / Под ред. Б.А. Райзберга. - М.: ИНФРА - М, 1997.-720с.

- Кэмпбелл Р. Макконелл, Стенли Л. Брю. Экономикс. - Таллин, 1993.

- Ладанов И.Д. Практический менеджмент - М.: Ника, 1992.

- Ламбен Жан-Жак. Стратегический маркетинг. Санкт-Петербург: Наука, 1996.

- Леонов И.Г., Аристов О.В. Управление качеством продукции. - М.: Изд-во стандартов, 1990.-224с.

- Линдерт П.Х. Экономика мирохозяйственных связей: пер. с англ. / Общ. ред. и предисл. О.В. Ивановой. - М.: Прогресс, 1992. - 520с.

- Липсиц И.В. Коммерческое ценообразование: Учеб. для вузов. - М.: БЕК, 1997.-353 с.

- Лисин В.С. Преобразование отношений собственности в стратегии российских экономических реформ. -М.: Высш. шк., 1998.-134с.

- Лисин В.С. Собственность и предпринимательство в переходной экономике современной России. - М.: Высш. шк., 1999.-399с.

- Львов Ю.А. Основы экономики и организации бизнеса. - СПб.: ГМП Формика, 1992.-383с.

- Люкшина О.Г. Маркетинг.: Метод. разраб. - Хабаровск, 1995.

- Маджаро С. Международный маркетинг. – М.: Международные отношения, 1977.

- Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Реферат-дайджест учеб. по рыночной экономике. - М.: Менеджер, 1993.-167с.

- Малое предпринимательство в России: Стат. сб./ Госкомстат России. - М., 1999.-77с.

- Маркетинг / Под. ред. акад. А.Н. Романова. - М.: Банки и биржи, ЮНИТИ, 1995.

- Маркетинг в АПК: Учеб. для вузов / Г.П. Абрамова, М.М. Жигалин, А.Е. Матушкин и др.: Под ред. Г.П. Абрамовой. - М.: Колос, 1997. - 238с.

- Маркетинг во внешнеэкономической деятельности предприятия. - М.: Внешторгиздат, 1989.

104. Маркетинг. Принципы и технология маркетинга в свободной рыночной системе: Учебник для вузов / Под редакцией Н.Д. Эрнашвили - М.: Банки и Биржи, ЮНИТИ, 1998.

- Маркетинг: Курс лекций / Сарат. с.-х. акад. – Саратов: 1994.-64 с.

- Маркетинг: Учеб. пособие / Б.А. Соловьев, М.: Изд-во Рос. экон. акад., 1993, С.170.

- Маркс К., Энгельс Ф. Соч.-Т.19.-С.387.

- Марченко Г.В., Мачульская О.В. Сущность и цели выравнивания уровней социально-экономического развития регионов России // Региональная социально-экономическая асимметрия и механизмы ее выравнивания: Материалы межведомственного семинара / Миннац. России. Отв. редактор В.В. Климанов. - М.: ИНСАН, 1998.-С.22-30.

- Менеджмент / П.А. Кохно, В.А. Микрюков, С.Е. Комаров. - М.: Финансы и статистика, 1993. - 224 с.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента / Пер. с англ. М.: Дело, 1992, 702 с.

- Методика оценки конкурентоспособности промышленной продукции. - М., 1984.

- Методика экономических исследований в агропромышленном производстве / Под. ред. В.Р. Боева, - М., 1995.-226с.

- Музыкант В. Реклама: международный опыт и российские традиции. М: Право и закон, 1996.

- Моррис Р. Маркетинг: ситуации и примеры. - М.: Банки и биржи, ЮНИТИ, 1994. - 207 с.

- Никифорова С.В. Стратегический маркетинг: теория и практика. – СПб: 1995.

- Никонов А.А. Спираль многовековой драмы: аграрная наука и политика России (XVII-XX вв.) – М., Энциклопедия рос. деревень, 1995.-574с.

- Новиков О.Л. Конкуренция выгодна всем. - М.: Международный союз экономистов, 1993.

- Ноздрева Р.Б., Цыгичко Л.И. Маркетинг: как побеждать на рынке. - М.: Финансы и статистика, 1991.-304 с.

119. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник / Под ред. А.А. Спирина, О.Э. Башиной. - М.: Финансы и статистика, 1996. - 296с.

120. Одинец В.П., Парасевич В.М. Рынок, спрос, цены: статистика, анализ, прогноз. - СПб.: СПбУЭФ, 1993.

- Панкрухин А.П. Маркетинг-практикум: ситуационные задания, кейсы, тесты: Учеб. - М.: ИМП, 1998. - 159с.

- Панкрухин А.П., Клебанова Т.В. Практикум по маркетингу: практ. курс/ Моск. экстер. гуманит. ун-т Акад. экономики. - М.: МЭГУ, 1995.-165с.

- Петренко И.Я. Основы маркетинга в сельском хозяйстве: Учебное пособие. - Кустанай: 1992.

- Пилдич Дж. Путь к покупателю. Пер. с англ. – М.: Прогресс, 1991.

- Пешкова Е.П. Маркетинговый анализ деятельности фирмы. – М. Ось-89, 1996.

- Портер М. Международная конкуренция. - М.: Международные отношения, 1993.-С.33, С.88.

- Практикум по маркетингу. Для студ. инж. спец. с-х. вузов / Сост. С.Ю. Элькин, А.Л. Шишкин, П.С. Батенков. - Саратов: Сарат. с.-х. акад., 1995.-52с.

- Практический маркетинг/ Междун. Центр Дистанцион. Обучения LINK; Подг. Я. Смитом, А. Пласом – Жуковский: 1995. - Кн. 1-3

- Предпринимательство в конце ХХ века / А.А. Дынкин, А.Р. Стерлин, И.В. Тулин и др. - М.: Наука, 1992.-313с.

- Райзберг Б. Рыночная экономика. - М.: Деловая жизнь, 1993.-192 с.

- Региональная социально-экономическая асимметрия и механизмы ее выравнивания: Материалы межведомственного семинара / Миннац. России. Отв. Редактор В.В. Климанов. - М.: ИНСАН, 1998. - 160с.

- Региональная экономика: Учеб. пособие / Под ред. Т.Г. Морозовой. - М.: ЮНИТИ, 1995.-304с.

- Регионы России. Информационно-статистический сборник. - т.1. - Госкомстат России. - М. - 1997.

- Резников Н.А. Состояние и эффективность сельского хозяйства в переходный период. - М.: Эк. и инф., 1998.-192с.

- Роджерс Ф. Маркетинг в малом бизнесе. Пер. с англ. –М.: аудит ЮНИТИ, 1996.

- Розов В.Е. Сущность маркетинга и особенности его применения в АПК (лекция).-Тверь, МСХП РФ, ТСХИ,-1994.-20с.

- Розов В.Е. Рынок и развитие экономических отношений на селе // Сб. науч. тр. ТГУ.-Тверь, 1992.

- Розов В.Е. Управление маркетингом (лекции).-Тверь, МСХП РФ, ТСХИ, 1994.-32с.

- Российский статистический ежегодник, Статистический сборник - Госкомстат России. - М.: 2000.

140. Рыночная экономика: Учеб.: в 3-х т. / Ю.Б. Рубин (отв. ред.). - М.: Соминтэк, 1992.

141. Рыночные отношения в аграрном производстве России. - Мн.: Армита - Маркетинг, Менеджмент, 1997.-62с.

142. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. - Минск: Экоперспектива, 1998.

- Самуэльсон П. Экономика: Пер. с англ. - Т.1-2.-М.: НПО «АЛГОН», 1993г.

144. Секерин В.Д. Маркетинг / Учеб. - практ. пособие. - М.: ЗАО Бизнес-школа, 1998.-160с.

- Сельское хозяйство России: Стат. сб. / Госкомстат России. – М.: 2000. – 448с.

146. Семин А. Маркетинг как инструмент потребительского рынка и продовольствия товаров // Маркетинг-1998 - №4 - С.54-66.

- «Семь инструментов качества» в японской экономике. - М.: Изд-во стандартов, 1990.-89с.

148. Сервук М.А. Системы маркетинга. - М.: Перспектива, 1998.

- Современный маркетинг / В.Е. Хруцкий, Корнеева И.В., Е.Э. Автухова. - М.: Финансы и статистика, 1991. - 256 с.

- Статистика рынка товаров и услуг: Учебник / И.К. Беляевский, Г.Д. Кулагина, А.В. Коротков и др. - М.: Финансы и статистика, 1995.-432с.

- Стоянова Е. Финансы и маркетинг. М.

- Степанова Г.И., Дуданов И.И. Оценка конкурентоспособности производства и реализации продовольствия. - М.: Колос, 1998.-48с.

- .

- Уткин Э.А. Цены. Ценообразование. Ценовая политика. - М.: Ассоциация авторов и издателей “Тандем”. Изд-во ЭКМОС, 1997.-224с.

- Федько В.П., Федько Н.Г. Основы маркетинга: 100 экзаменационных ответов. - Ростов-на-Дону: Издательский центр «МарТ»,2000. - 448с.

- Феоктистова Е.М., Красюк И.Н. Маркетинг: теория и практика: Учеб. пособие. - М.: Высш. шк., 1993.-80с.

- Хлусов В.П. Основы маркетинга. - М.: Приор. 1999.-159с.

- Ховард К. и др. Экономическая теория (Теория свободного рынка). Учебник для вузов. - М., ЮНИТИ, 1997.

- Хоскинг А. Курс предпринимательства: Практическое пособие. - М.: Международные отношения, 1993.- 352 с.

- Цацулин А.Н. Цены и ценообразование в системе маркетинга: Учеб. пособие для вузов. - 2-е изд. - М.: Филинъ, 1998. - 448с.

- Цены в России: Стат. сб./ Госкомстат России. - М., 1998.-216с.

- Цены и ценообразование в рыночной экономике. Кн.1 и 2: Учебник / Под ред. В.Е. Есипова - СПб.: Изд-во СПбУЭФ, 1994.-140с.

- Чубаков Г.Н. Стратегия ценообразования в маркетинговой политике предприятия (методическое пособие). - М.: ИНФРА-М, 1995. -224с.

- Шандезон Ж., Лансестр А. Методы продажи. - М.: АО Прогресс, 1993.-160 с.

- Шерер Ф., Росс Д. Структура отраслевых рынков: Пер. с англ. - М.: ИНФРА-М, 1997. -698с.

- Шишкин А.Ф. Экономическая теория: Учебник. - Воронеж: 1995.

- Шмидт Р.А., Райт Х. Финансовые аспекты маркетинга: Учеб. пособие для вузов / Пер. с англ. - М.: ЮНИТИ-ДАНА, 2000. - 527с.

- Шутьков А.А., Боев В.Р., Серков А.Ф. О социально-экономических результатах реформ в агропромышленном производстве. М. Информагробизнес, 1996.

- Эванс Дж., Берман Б. Маркетинг. - М.: Экономика, 1990.-350 с.

- Экономика аграрного рынка: Учеб. // В.Г. Еникеев, Л.И. Жуков, П.В. Смекалов и др.; Под ред. Л.И. Жукова. - Екатеринбург: Изд-во Урал. ун-та, 1994.-479с.

- Экономика: Учебник / Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. - М.: Изд-во БЭК, 1997-816с.

172. Экономическая теория: Учебник / Под ред. И.П. Николаевой. - М.: Финстатинформ, 1997.-398с.

- Barker J.W. Agricultural marketing. Oxford University Press. 1989.-ISBN 0-19-859492-5/

Moutino Luiz. Cases in marketing management, Addison-Wesley, 1989- ISBN 0-201-17570-3.