Общие принципы расчетов аккредитивами

Относительная ненадежность платежей банковскими переводами и инкассо состоит в том, что согласие на осуществление платежа за поставленные товары зависит от самих плательщиков. Аккредитивная форма расчетов практически исключает плательщиков из процесса принятия решения платить или не платить за поставленные товары, поскольку эта форма расчетов предусматривает заключение отдельного от контракта платежного договора, которым является аккредитив. Аккредитив представляет собой заполненный на формализованном бланке договор, в котором банк принимает на себя обязательство платить указанную в нем сумму против представленных продавцом документов, подтверждающих поставку товара, в соответствии с обязательствами, принятыми им по контракту Он заключается между покупателем (клиентом), банком-эмитентом, принимающим обязательство обеспечить платеж, и продавцом-бенефициаром (получателем денег).

См.: Слайд № 7.3

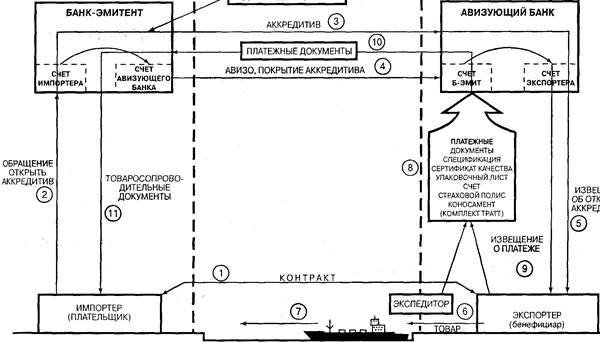

Порядок осуществления платежей проиллюстрирован на рис. 7.3.

В этом подразделе будет рассмотрен расчет документарными аккредитивами против товарных поставок. Расчет с акцептом векселей и тратт будет рассмотрен в подразделе, посвященном расчетам при коммерческих кредитах с рассрочками платежей.

См.: [7, 8]

В срок, установленный в контракте, покупатель обращается в свой банк А с просьбой открыть аккредитив в пользу продавца, являющегося получателем денег. Банк, открывающий аккредитив, называется банком-эмитентом. Он согласовывает с покупателем условия будущего аккредитива, включая стоимость услуг банков, участвующих в расчетах. Само содержание аккредитива должно строго соответствовать условиям, содержащимся в подписанном сторонами контракте купли-продажи или в другом договоре.

Банк-эмитент А направляет аккредитив продавцу, являющемуся получателем средств, через банк-корреспондент Б в стране продавца.

Если банк-эмитент А назначил банк-корреспондент Б авизующим банком, и этот банк принял на себя такие функции, он с разумной тщательностью проверяет по внешним признакам подлинность аккредитива, авизует его (подтверждает свое участие в расчетной операции), делая на нем соответствующую пометку, и направляет продавцу (бенефициару). Если банк Б по каким-либо причинам не может авизовать аккредитив, он должен немедленно информировать об этом банк-эмитент.

А подтверждающий банк Б

Рис. 7.3. Схема платежа аккредитивов

Продавец (бенефициар), в свою очередь, тщательно проверяет содержание аккредитива на соответствие условиям подписанного контракта и, убедившись в таком соответствии, поставляет товар и направляет в авизующий банк документы, подтверждающие выполнение контрактных обязательств*.

* Перечень документов аналогичен тому, который указывался в подразделе «Расчеты банковскими переводами».

Авизующий банк Б проверяет внешнее соответствие полученных от продавца документов условиям аккредитива и передает их банку-эмитенту А.

Банк-эмитент А, со своей стороны, проверяет полученные документы и, убедившись в их соответствии условиям аккредитива, извещает авизующий банк о произведенном платеже, который, в свою очередь, информирует продавца (бенефициара) о зачислении на его счет суммы за осуществленную поставку товара.

Продавцом и покупателем может быть избран несколько иной вариант платежа, когда банк-эмитент А назначает банк-корреспондент Б исполняющим банком. Это условие контракта должно найти отражение в направленном покупателем в банк-эмитент А заявлении об открытии аккредитива.

В этом случае банк-эмитент А и исполняющий банк Б должны договориться о способе покрытия аккредитива путем дебетования корсчета банка А в банке Б или кредитования корсчета банка Б в банке А.

При таком варианте исполняющий банк Б проверяет соответствие полученных от продавца документов условиям аккредитива и сам производит зачисление средств на счет продавца (бенефициара) с последующим извещением его о сумме и дате ее зачисления.

Все банки, участвующие в расчетах аккредитивами, применяют самые современные средства быстрой связи.