Автономний ризик інвестицій

Ризик в економіці визначається як «небезпека; схильність до втрати або збитку». Ризик визначає ймовірність того, що відбудеться якась несприятлива подія.

Ризик пов’язаний з активом, можна розглядати з двох позицій:

- як автономний ризик, коли актив розглядається ізольовано від інших активів;

- як портфельний ризик, коли актив розглядається у взаємозв’язку з іншими активами.

Таким чином, автономний ризик – це ризик, з яким інвестор зіткнеться, якщо інвестиції будуть здійснені тільки в один актив. Насправді активи практично ніколи не стримаються інвесторами окремо – вони з’єднуються у портфелі. Але щоб оцінити портфельний ризик, необхідно вміти розраховувати і автономні ризики для всіх активів.

Щоб проілюструвати ризик, пов’язаний з фінансовими інвестиціями, припустимо, що інвестор купує короткострокові векселі Казначейства США, які забезпечують доходність 5% на суму 100 тис. дол. США. У цьому випадку доходність такої операції передбачається точно і таку інвестицію можна вважати безризиковою.

Якщо сума у 100 тис. дол. США була вкладена в акції тільки що утвореної компанії, яка планує почати буріння у новому нафтогазовому районі, то доходність такого капіталовкладення вирахувати неможливо. Середньостатистична доходність вкладень у подібний бізнес у США складає 20%. Інвестор повинен також мати на увазі, що фактична норма прибутку може коливатися в межах від +1000 до -100%. Оскільки існує серйозна небезпека отримання значно меншого доходу, ніж очікувалося, акції такої компанії вважатимуться відносно ризикованими.

Жодна інвестиція не буде здійсненою, якщо очікувана доходність недостатньо висока для того, щоб компенсувати ризик інвестиції. Наприклад, навряд чи знайдуться інвестори, які забажають придбати акції нафтової компанії у розглянутому прикладі, якщо доходність цих акцій виявиться 5%, як і векселів Казначейства США.

Імовірне розподілення. Розглянемо можливу доходність, яку інвестор може отримати у наступному році при вкладенні 10 тис. грн. в акції або компанії А, або компанії В. Компанія А випускає електронне обладнання в умовах жорсткої конкуренції, її нові товари можуть бути, а можуть і не бути конкурентоспроможними на ринку, і тому її наступні обсяги продажів та прибутку точно передбачити неможливо. У свою чергу, компанія В надає послуги з водопостачання міста і каналізації. Оскільки вхід інших фірм на цей ринок дуже важкий, вона може не боятися появи конкурентів та вважати свої обсяги виробництва відносно стабільними. Такою ж буде і її прибуток – через державне регулювання тарифів природних монополій.

Імовірне розподілення доходності акцій обох компаній представлені у табл. 5.1. Припускається, що з імовірністю 0,3 настане ринковий бум, що буде означати високий попит на продукцію і відносно високі прибутки обох компаній. У цьому випадку компанії будуть сплачувати високі дивіденди, а їх акції – приносити капітальний прибуток. З імовірністю 0,4 очікується середній попит та помірні прибутки. З імовірністю 0,3 буде спостерігатися обмежений попит, що спричинить невисокі прибутки і дивіденди, а також відсутність капітального прибутку або навіть збитки.

Таблиця 5.1

Імовірні розподілення доходності акцій компаній А та В

| Попит | Імовірність | Доходність акцій компаній, % | |

| А | В | ||

| Високий Середній Обмежений | 0,3 0,4 0,3 | -70 |

Аналіз даних табл. 5.1 показує, що доходність акцій компанії А змінюється у широкому діапазоні від -70 до +100%, у той час як виникнення збитків від вкладення в акції компанії В виключається, тому що доходність її акцій складає від +10 до +20%.

Математичне очікування доходності активу розраховується за формулою

де  - значення випадкової величини (доходності);

- значення випадкової величини (доходності);  - імовірність появи випадкової величини із значенням ;

- імовірність появи випадкової величини із значенням ;  - кількість варіантів появи випадкової величини.

- кількість варіантів появи випадкової величини.

Користуючись даними табл. 5.1, розраховуємо математичні очікування доходності акцій компаній А та В

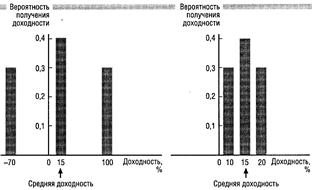

На рис. 5.1 представлені імовірні розподілення доходності акцій компаній А та В. Висота кожного стовпчика означає імовірність того, що буде досягнута відповідна доходність. Діапазон доходності акцій компанії А складає від -70 до +100% при математичному очікуванні доходності акцій на рівні 15%. Математичне очікування доходності акцій компанії В складає також 15%, але при цьому мінливість доходності її акцій значно менший.

а б

Рис. 5.1. Імовірні розподілення доходності акцій компаній А (а) та В (в).

Середньоквадратичне (стандартне) відхилення доходності послуговує в якості міри мінливості або усталеності доходності активу. Для розрахунку середньоквадратичного відхилення (СКВ) доходності використовується співвідношення

Користуючись даними табл. 1 розрахуємо СКВ доходності акцій компаній А та В

Таким чином, компанія А має більше СКВ доходності, що вказує на більшу імовірність того, що середня доходність не буде досягнута. Тобто інвестиції в акції компанії А є більш ризикованими.

Несхильність до ризику і доходність, яка потрібна інвесторам. Припустимо, що у інвестора є вибір між отриманням гарантованого прибутку в 50 тис. дол. за казначейським цінним папером і отриманням у середньому такого ж, але ризикованого прибутку за корпоративною акцією. Абсолютна більшість інвесторів не схильна до ризику і обере безризиковий казначейський папір.

Несхильність до ризику інвесторів призводить до того, що при інших однакових умовах, чим вище ризик цінного паперу, тим нижча його ціна и тим вище середня доходність, яку очікують інвестори.

Проаналізуємо вплив несхильності інвесторів до ризику на ринкові ціни акцій. Для цього повернемося до акцій компаній А та В, чиї імовірні розподілення доходностей представлені в табл. 5.1. і на рис. 5.1. Припустимо, що спочатку акції обох компаній продавалися за 100 доларів за штуку. Оскільки доходності обох компаній очікувалися в середньому на рівні 15%, більшість інвесторів віддадуть перевагу менш ризикованим акціям компанії В. З тієї ж причини акціонери компанії А почнуть купувати акції компанії В і одночасно продавати акції компанії А. У результаті підвищений попит призведе до росту цін на акції компанії В, а активні продажі призведіть до падіння цін на акції компанії А.

Змінення цін, у свою чергу, спричинить змінення середніх доходностей цих двох цінних паперів. Насправді, нехай, наприклад, ринкова ціна акцій компанії В піднялася зі 100 доларів до 150 доларів, а ціна акцій компанії А знизилася зі 100 до 75 доларів. Така зміна цін спричинить зниження очікуваної доходності акцій компанії В з 15 до 10%, у той час як очікувана доходність акцій компанії А зросте з 15 до 20%. Різниця у доходності 20-10=10% є премією за ризик.

Цей приклад демонструє простий принцип: на ринку більш ризиковані цінні папери повинні мати у середньому більш високі доходності. Якщо даний принцип порушується, то процес купівлі-продажу акцій урівноважить становище на ринку.