Портфельний ризик інвестицій

Інвестор, який прагне отримати найбільшу доходність, повинен придбати цінний папір (або будь-який інший актив) з найбільшою доходністю. На практиці інвестори формують диверсифікований портфель цінних паперів. Під диверсифікацією портфеля треба розуміти розподілення капіталу інвестора між різними видами цінних паперів з метою зменшення інвестиційного ризику. Необхідність диверсифікації портфеля цінних паперів зумовлена двома причинами.

По-перше, завжди існує ризик дефолту (не сплачення) емітентів цінних паперів. Диверсифікація портфеля цінних паперів зменшує інвестиційний ризик шляхом зниження рівня можливих втрат інвестора. Очевидно, погано диверсифікований портфель, що містить відносно невелику кількість ризикованих цінних паперів (наприклад, один цінний папір) має катастрофічний ризик. Це означає, що у випадку дефолту одного з емітентів інвестор понесе неприпустимо великі втрати, які можна порівняти з вартістю усього портфеля.

У літературі зустрічається термін «добре диверсифікований портфель» - портфель, у якому максимально зменшений обсяг інвестицій в один ризикований цінний папір. Мається на увазі, що власник «добре диверсифікованого портфеля» у випадку настання негативної події психологічно підготовлений до відносно невеликих і прогнозованих втрат. Добре диверсифікований портфель повинен містити не менше 20 видів цінних паперів. При такій кількості видів цінних паперів у портфелі у випадку дефолту одного з емітентів інвестор все одно отримає мінімально можливий дохід.

По-друге, диверсифікація приводить до зменшення величини СКВ доходності портфеля. У даному випадку під добре диверсифікованим треба розуміти портфель з мінімально можливим значенням СКВ доходності. Такий портфель повинен містити більше 30-40 видів цінних паперів компаній, що діють у різних галузях.

Доходність портфеля цінних паперів. Середня доходність портфеля цінних паперів (активу) визначається як

де  - математичне очікування доходності

- математичне очікування доходності  -го активу у портфелі;

-го активу у портфелі;  - частка

- частка  -го активу у портфелі;

-го активу у портфелі;  - кількість видів активів у портфелі.

- кількість видів активів у портфелі.

Треба відзначити, що сума значень усіх часток активів дорівнює одиниці

Середньоквадратичне (стандартне) відхилення доходності портфеля. Середня доходність портфеля цінних паперів – це середньозважене значення доходності окремих активів. Однак на відміну від доходності СКВ доходності портфеля завжди звичайно нижчі, ніж СКВ окремих активів. Більш того, теоретично навіть можливо сформувати портфель цінних паперів з нульовим значенням СКВ. Співвідношення для розрахунку СКВ портфеля цінних паперів має вигляд

де  - стандартне відхилення доходності цінного паперу i-го виду;

- стандартне відхилення доходності цінного паперу i-го виду;  - коефіцієнт кореляції між доходностями цінних паперів i-го та j-го видів.

- коефіцієнт кореляції між доходностями цінних паперів i-го та j-го видів.

Нерівність  під сумою означає, що підсумування розповсюджується на усі можливі сполучення i та j за умови виконання указаної нерівності.

під сумою означає, що підсумування розповсюджується на усі можливі сполучення i та j за умови виконання указаної нерівності.

Досяжні та ефективні численності портфелів. Співвідношення для розрахунків доходності та СКВ портфеля цінних паперів дозволяє визначити досяжні та ефективні численності портфелів, які може сформувати N видів цінних паперів, що дозволяє виділити з цієї численності найкращу для інвестора структуру портфеля.

Слід зауважити, що під досяжною численністю портфелів треба розуміти залежність математичного очікування доходності як функції СКВ доходності  для усіх можливих сполучень часток цінних паперів у портфелі.

для усіх можливих сполучень часток цінних паперів у портфелі.

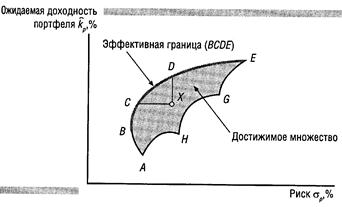

Принципи сучасної портфельної теорії вперше були сформульовані у 50-х роках ХХ століття Г.Марковіцем, а потім розвинені Д.Тобіном, В.Шарпом та іншими спеціалістами. Ця теорія заснована на статистичних методах оптимізації інвестиційного портфеля за співвідношенням рівня доходності та ризику. На рис. 5.2 представлена досяжна численність портфелів.

Рис. 5.2. Досяжна численність портфелів цінних паперів

Точки A, H, G та E на границі заштрихованої області відносяться до портфелів, що містять тільки один вид цінного паперу. Усі інші точки у заштрихованій області та на її границях являють собою портфелі, що складаються з двох і більше видів фінансових інструментів.

Межа області, що розташована між точками BCDE, визначає ефективну численність портфелів, яка називається ефективною границею. Портфелі, розташовані ліворуч від ефективної численності, недосяжні. Портфелі, розташовані праворуч від границі (внутрішні), неефективні, оскільки у цьому випадку є портфелі з тим же значенням СКВ, але з більш високою доходністю, або з тією ж доходністю, але з меншим значенням СКВ. Наприклад, портфелі C та D є більш переважними за критерієм «ризик-доходність», ніж портфель X.

Використовуючи ефективну границю, інвестор може вибрати найбільш вигідний для себе портфель. Наприклад, інвестор, не схильний до ризику, обере консервативний портфель B з найменшим значенням СКВ (ризиком), але і з найменшою очікуваною доходністю. Інвестор, який обере високу доходність портфеля, візьме агресивний (спекулятивний) портфель E з найбільшим значенням СКВ. Раціональний інвестор обере один з портфелів, який мають збалансовані доходність та стандартне відхилення.

Диверсифікований та ринковий ризики. Частина ризику, який можна усунути, називається диверсифікованим ризиком, а частина ризику, яка не піддається усуненню, називається ринковим ризиком. Той факт, що значну частину ризику, пов’язаного з окремими цінними паперами, можна усунути, має принципово велике значення. Раціональні інвестори завжди будуть прагнути диверсифікувати портфель інвестицій з метою усунення ризиків у максимальному ступені.

Ринковий ризик визначається зовнішніми факторами, які негативно впливають на більшість компаній: війни, інфляція, економічний спад, високі відсоткові ставки та інше. Очевидно, що сприятливі фактори призводять до росту цін на акції, а несприятливі – до падіння цін. Ринковий ризик неможливо усунути за допомогою диверсифікації.