Доходність активів

Необхідна номінальна доходність (відсоткова ставка) активів  , яка задовольнить інвестора, визначається наступними основними факторами:

, яка задовольнить інвестора, визначається наступними основними факторами:

- безризиковою відсотковою ставкою

;

; - премію за інфляцію

;

;

- премією за ризик дефолту (неплатежу) емітента цінного паперу

;

;

- премією за ліквідність

;

; - премією за ринковий ризик

.

.

Таким чином необхідна для інвестора номінальна доходність активу визначається як

Суму безризикової відсоткової ставки та премії за інфляцію називають номінальною безризиковою відсотковою ставкою

Безризикова відсоткова ставка. Дана ставка являє собою доходність, яка була б у безризикового активу в припущенні нульової інфляції. Якщо інвестор купує безризиковий актив на початку інвестиційного періоду, то він точно знає, якою буде його вартість у кінці періоду. Оскільки невизначеність кінцевої вартості безризикового активу відсутня, то СКВ для такого активу дорівнює нулю.

Оскільки безризиковий актив має за визначенням відому доходність, то цей тип активу повинен бути якимось цінним папером, що забезпечує фіксований дохід і має нульову імовірність несплати. До таких цінних паперів відносяться довгострокові боргові державні зобов’язання (облігації внутрішнього державного займу). Облігації внутрішнього державного займу вільні від ризику дефолту, тому що уряд може надрукувати гроші у будь-який час і у будь-якій кількості. Однак, існує невизначеність у відношенні купівельної спроможності цих виплат. Тобто насправді не існує активів, які зовсім вільні від ризику. У США в якості базової оцінки безризикової доходності використовується доходність за 10-річними облігаціями Казначейства.

Безризикова відсоткова ставка не залишається рік від року незмінною – вона коливається з плином часу в залежності від економічних умов. Більшість експертів вважає, що у США значення безризикової відсоткової ставки коливається в межах від 1 до 10%.

Премія за інфляцію. Інфляція – це знецінювання грошей внаслідок випуску їх в оберт у розмірах, які перевищують потреби товарообігу. Інфляція супроводжується зростанням цін на товари та падінням реальної заробітної плати.

У процесі оцінки інфляції у періоді, що розглядається, використовуються два показники – темп та індекс інфляції.

Темп інфляції – показник, що характеризує зниження купівельної спроможності грошей у певному періоді та який виражений приростом середнього рівня цін у відсотках до їх номіналу на початок періоду. Для розрахунку річного темпу інфляції використовується наступне співвідношення

де  - річний темп інфляції, що прогнозується, який виражений десятинним дробом;

- річний темп інфляції, що прогнозується, який виражений десятинним дробом;  - очікуваний середньомісячний темп інфляції, що виражений десятинним дробом.

- очікуваний середньомісячний темп інфляції, що виражений десятинним дробом.

Темп інфляції в Україні за останні роки представлений у таблиці 5.2.

Таблиця 5.2

Темп інфляції (%) в Україні в період з 2000 по 2009 роки

| Роки | |||||||||

| 25,8 | 6,1 | -0,6 | 8,2 | 12,3 | 10,3 | 11,6 | 16,6 | 22,3 | 12,3 |

Індекс інфляції - показник, який характеризує загальний ріст рівня цін у періоді, що розглядається. Для розрахунку річного індексу інфляції використовується наступне співвідношення

При прогнозуванні річного темпу та індексу інфляції беруть до уваги очікувані середньомісячні темпи інфляції. Така інформація міститься у друкованих прогнозах економічного та соціального розвитку країни на наступний період. Результати прогнозування лягають в основу для наступного розрахунку фактора інфляції.

Тобто, премія за інфляцію визначається як

При розрахунках, пов’язаних з коригуванням інвестиційних грошових потоків з урахуванням фактора інфляції, прийнято використовувати два поняття – номінальна та реальна сума грошових коштів.

Номінальна сума грошових коштів являє собою оцінку суми у відповідних грошових одиницях.

Реальна сума грошових коштів являє собою оцінку суми коштів з урахуванням змін рівня купівельної вартості грошей.

Якщо наприкінці періоду інвестування номінальна відсоткова ставка активу склала , то реальна відсоткова ставка  може бути розрахована за формулою Фішера

може бути розрахована за формулою Фішера

При малому темпі інфляції, коли <<1, можна скористатися приблизним співвідношенням

Задача. Розрахувати реальну відсоткову ставку на наступний рік, якщо номінальна відсоткова ставка очікується у розмірі 19%, а темп інфляції, що прогнозується, складає 7%.

Рішення. У відповідності з формулою Фішера

У відповідності з наближеною формулою

Премія за ризик дефолту (неплатежу) емітента цінного паперу. Ризик того, що позичальник буде не в змозі сплатити в термін та в повному обсязі (відсотки або основну суму), також впливає на необхідну номінальну відсоткову ставку: чим вище ризик неплатежу, тим вищою повинна бути відсоткова ставка. Облігації внутрішнього державного займу позбавлені ризику неплатежу, і тому вони мають найнижчі відсоткові ставки серед цінних паперів. Що стосується корпоративних облігацій, то чим вищий рейтинг облігації, тим нижчий ризик несплати і, відповідно, нижча відсоткова ставка. Різниця між номінальною відсотковою ставкою за довгостроковою облігацією внутрішнього державного займу та за корпоративною облігацією з аналогічним терміном платежу, ліквідністю та іншими якостями – це і є премія за ризик дефолту (неплатежу) емітента цінного паперу. В якості приклада у табл. 5.2 наведені відсоткові ставки за довгостроковими облігаціями різних емітентів (США) та премії за ризик дефолту на січень 2001 року.

Таблиця 5.2

Відсоткові ставки за довгостроковими облігаціями різних емітентів (США)

та премії за ризик дефолту

| Ставка, % |

%

%

| |

| Казначейство США Облігації з рейтингом ААА Облігації з рейтингом АА Облігації з рейтингом А Облігації з рейтингом ВВВ Облігації з рейтингом ВВ+ | 5,4 6,5 6,9 7,4 8,2 9,7 | - 1,1 1,5 2,0 2,8 4,3 |

Премія за ризик неплатежу змінюється з плином часу. Однак, цифри за січень 2001 року характерні і для інших періодів часу.

Премія за ліквідність. Ліквідний актив може бути переведений у грошові кошти (проданий на ринку) швидко і за «справедливою» ринковою ціною. Фінансові активи звичайно більш ліквідні, ніж матеріальні. Через важливість якості ліквідності інвестори включають премію за ліквідність у потрібну доходність за цінними паперами. Хоча важко точно оцінити премію за ліквідність, вважається, що між доходністю найменш ліквідних і найбільш ліквідних активів, що мають аналогічні інші ризики, спостерігається різниця від 2 до 5%.

Премія за ринковий ризик. Ринковий ризик активу пов’язаний з мінливістю доходності ринкового портфеля.

Ринковий портфель – це портфель, що складається з усіх активів (у тому числі і цінних паперів), у якому частка кожного активу відповідає його відносній ринковій вартості. Відносна ринкова вартість активу дорівнює його сукупній ринковій вартості, яка поділена на суму сукупних ринкових вартостей усіх активів. Сукупна ринкова вартість активу дорівнює поточному ринковому курсу активу, помноженому на кількість активів в обігу.

Ринковий портфель послуговує в якості універсального показника оцінки ефективності інвестувань в активи. Теоретично склад ринкового портфеля виглядає просто: усі активи виважені у пропорції відповідно до їх ринкової вартості. Однак навіть перелік активів ринкового портфеля дуже трудомісткий.

На практиці в якості ринкового портфеля використовують кілька видів ринкових індексів. Одним з найбільш поширених і відомих індексів у США є Standard & Poor's Stock Price Index (або скорочено S&P 500), який являє собою середньо виважену величину курсів акцій 500 найбільш крупних компаній. Іншим індексом, який охоплює більшу кількість акцій, є

Wilshire 5000.

Ринковий індекс, який найбільш часто цитується, є індекс Доу-Джонса (DJIA). Хоча цей індекс заснований на показниках лише 30 акцій і використовує менш досконалу процедуру усереднення (індекс визначається шляхом підсумування цін акцій 30 компаній і поділення отриманої суми приблизно на 30), він забезпечує, принаймні, безсторонню оцінку ситуації на ринку.

В Україні в якості ринкового індексу використовується індекс фондової біржі «Перша Фондова Торгова Система» (ПФТС). Даний індекс охоплює найбільш ліквідні акції 20 українських підприємств (так званих «блакитних фішок»), що відносяться до семи галузей: електроенергетики, фінансів, нафтогазової галузі, телекомунікацій, машинобудування та хімічної промисловості. Індекс ПФТС – це середньо виважена ціна акцій двадцяти підприємств. При цьому враховується не весь обсяг випущених акцій, а тільки той обсяг, який доступний для купівлі на фондовій біржі ПФТС. Тобто ті акції, які знаходяться у стратегічних інвесторів (наприклад, знаходяться у власності держави), у процесі розрахунків не враховуються.

Якщо даний ринковий портфель має доходність  , то необхідна номінальна доходність акції визначається за формулою ринкової моделі

, то необхідна номінальна доходність акції визначається за формулою ринкової моделі

де  - коефіцієнт зміщення;

- коефіцієнт зміщення;  - бета-коефіцієнт, що характеризує рівень ринкового ризику.

- бета-коефіцієнт, що характеризує рівень ринкового ризику.

Тоді премія за ринковий ризик акції визначається як

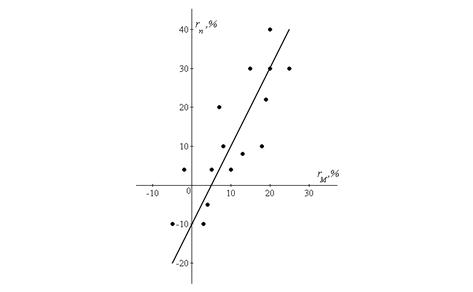

Розрахунок коефіцієнтів та здійснюють за історичними даними. На рис. 5.3 показана доходність конкретної акції як функція ринкового індексу за періоди часу, що минули. На основі історичних даних будується лінія регресії виду (5.1) доходності акції в залежності від доходності ринкового індексу. Треба підкреслити, що у даному випадку премія за ризик включає премії за інфляцію, ліквідність і дефолт емітента цінного паперу. Стосовно до рис. 5.3 лінія регресії має вигляд

Рис. 5.3. Розрахунок коефіцієнтів та за історичними даними

Рівняння лінії регресії дозволяє передбачити доходність акції при заданому значенні доходності ринкового індексу. Наприклад, якщо у поточний момент часу доходність ринкового індексу складатиме  (див. рис. 5.3), то очікувана доходність акції буде складати

(див. рис. 5.3), то очікувана доходність акції буде складати  . Тоді при безризиковій ставці

. Тоді при безризиковій ставці  премія за ринковий ризик буде дорівнювати

премія за ринковий ризик буде дорівнювати  .

.

Нарівні з використанням формули ринкової моделі інвестори формують свої очікування премії за ринковий ризик на базі прогнозів, що пропонуються аналітичними агентствами. Треба зауважити, що прогнозні оцінки агентств рідко відрізняються один від одного більше, ніж на 0,3%. Звичайно премії за ринковий ризик коливаються в межах від 4,5% до 6,5% річних.