Аренда как источник финансирования

Одним из сравнительно быстро мобилизуемых источников является аренда.

Аренда (lease) – это соглашение, посредством которого арендодатель, т.е. собственник имущества, передает арендатору право использовать его в течение оговоренного срока и за согласованную между сторонами величину арендной платы. Аренда является комбинированной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

Лизинговые операцииосновываются на предоставлении в аренду дорогостоящего оборудования, машин или инструментов. Предприятиям очень выгодно пользоваться данными услугами с точки зрения экономии собственных ресурсов, уменьшения налогооблагаемой базы по расчету налога на имущество. Кроме того, предприятия получают возможность страхования от приобретения в собственность имущества, подверженного быстрому моральному износу. В связи с этим решается проблема реализации отработанного имущества.

Оперативный лизинг (operating lease) – это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество передается лизингодателем в кратковременное пользование лизингополучателю. Основные признаки оперативного лизинга:

- договор лизинга заключается, как правило, на меньший периода полезной работы оборудования (в 2 раза и более), поэтому таких договоров бывает несколько;

- сделка может быть расторгнута в любой момент как лизингодателем (в случае несоблюдения условий, режима, места эксплуатации, выявленных на правах контроля), так и лизингополучателем (в случае неудовлетворенности качеством арендованного имущества и возможности приобретения аналогичного, но более прогрессивного, дешевого оборудования);

- объектами лизинга являются инвестиционные товары наиболее высокого спроса. Как правило, это движимое имущество: транспортные средства, строительная техника, оборудование горнодобывающей промышленности и средства электронной обработки информации;

- объекты лизинга приобретаются лизингодателем на свой страх и риск с учетом конъюнктуры рынка и полностью им застрахованы;

- по окончании срока договора лизингополучатель имеет право: вернуть оборудование лизингодателю, продлить срок лизинга на более выгодных условиях, купить оборудование у лизингодателя при наличии опциона;

- лизингодатель не получает возмещения собственных затрат и нормативную прибыль при поступлении лизинговых платежей от одного лизингополучателя, а ожидает их покрытия и прибыль при поступлениях от последующих арендаторов.

В большинстве случаев лизингодатель обеспечивает техническое обслуживание и ремонт арендуемого имущества. Расходы по содержанию оборудования в рабочем состоянии включаются в лизинговые платежи, и связи с этим в ряде стран оперативный лизинг отождествляется с лизингом услуг(service leace).

Выделяются два типа оперативного лизинга:

1. Раздельный лизинг — используется при обслуживании особо крупных проектов по аренде оборудования, при котором предусматривается финансирование лишь незначительной части стоимости оборудования. Большая часть стоимости оплачивается в счет кредитов, предоставленных третьей стороной.

2. Контрактный найм — применяется при сдаче в аренду комплексных парков машин, сельскохозяйственной и дорожно-строительной техники на период, существенно меньший реального срока службы, — от 12 до 36 месяцев. Владельцем сдаваемых в аренду объектов является, как правило, финансовое учреждение, осуществляющее операцию контрактного найма. При этом арендная плата фиксируется твердо и включает расходы по обслуживанию, ремонту оборудования.

Финансовый лизинг(fiпапсiаl leacе) — это комплекс имущественных и финансовых отношений по передаче нового имущества лизингодателем полный срок амортизации или большую его часть лизингополучателю дальнейшим переходом его в собственность пользователя (лизингополучателя). Лизинговыми платежами обеспечивается покрытие всех затрат получение прибыли лизингодателя. По окончании срока договора имущество становится собственностью арендатора или приобретается им по остаточной стоимости.

Основные признаки финансового лизинга:

- договор лизинга носит среднесрочный, долгосрочный характер и в основном охватывает более половины экономически обоснованного срока службы имущества, поэтому при финансовом лизинге заключается один договор;

- невозможность расторжения договора в период основного срока аренды, то есть в течение времени, необходимого для возмещения расходов лизингодателя. В исключительных случаях допускается прекращение действия договора, но при значительном увеличении стоимости лизинга;

- объектами лизинга являются новые дорогостоящие предметы с длительным сроком службы, которые приобретаются лизингодателем только с предварительного согласия лизингополучателя. При этом лизингодатель не несет ответственности за выбор объекта аренды и продавца;

- обязательно участие третьей стороны — продавца (поставщика или производителя объекта лизинга), совершающего сделку купли-продажи с лизингодателем в соответствии с заключенным контрактом и теряющего право собственности на объект сделки.

В ряде стран типы арендных отношений, относимых к финансовому лизингу, определяются законодательно. Так, в США договор финансового лизинга должен отвечать следующим требованиям:

1. право владения имуществом передается лизингополучателю по истечении срока действия договора;

2. в случае неполной амортизации право покупки и владения предоставляется на условиях конкурентных торгов;

3. срок лизинга составляет не менее 75% экономически обоснованного срока службы арендуемых объектов;

4. дисконтированная стоимость минимальных лизинговых платежей за минусом инвестиционного налогового кредита составляет не менее 90% реальной стоимости арендуемого имущества.

При несоблюдении этих требований финансовая операция относится к оперативному лизингу и не учитывается по соответствующим статьям баланса лизингодателя.

Выделяются следующие типы финансового лизинга:

1. Возобновляемый лизинг — предусматривает периодическую замену оборудования по требованию лизингополучателя более современными образцами;

2. Генеральный лизинг — включает дополнительный список оборудования, предполагаемый для приобретения лизингополучателем в будущем без заключения новых контрактов;

3. Лизинг в пакете — предусматривает систему финансирования нового предприятия, при котором здания и сооружения предоставляются в кредит, а оборудование — по договору финансовой аренды.

Особенностью финансового и оперативного лизинга является то, что лизингополучатель не имеет права передавать предмет лизинга другому лицу без специального разрешения лизингодателя.

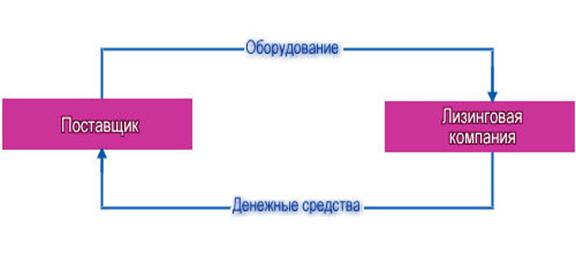

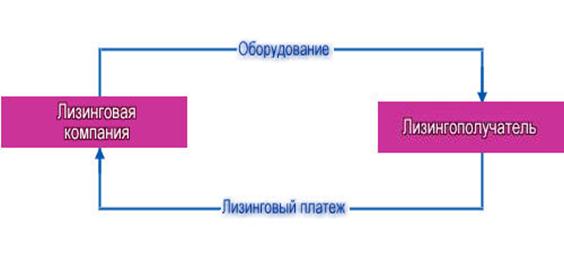

Экономические взаимоотношения сторон при оперативном и финансовом лизинге представлены наглядно на рисунке (на примере приобретения активной части основных фондов).

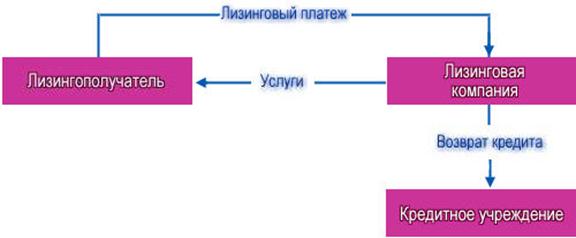

2. Развернутая схема лизинга с использованием кредитных ресурсов:

Кредитный договор:

Договор поставки оборудования:

Договор лизинга:

Погашение обязательств по кредитному договору:

При финансовом лизинге лизингополучатель самостоятельно выбирает продавца (поставщика) имущества и направляет лизингодателю заявку на проведение лизинговой операции. Одновременно с заявкой представляются следующие документы: основная характеристика проекта, в соответствии с которым приобретается указанный объект сделки; паспорт предприятия и личные анкеты руководителей предприятия-заявителя.

В случае положительного решения лизингодатель заключает с продавцом имущества контракт на покупку предмета сделки и одновременно с лизингополучателем — договор о лизинге. Прием оборудования и других активов в эксплуатацию осуществляется на основе подписания всеми сторонами сделки акта приемки.

Уплата имущественных налогов — налога на имущество, а в случае покупки транспортных средств — налога с владельцев транспортных средств и налога на их приобретение осуществляется лизингодателем в установленном порядке.

Возвратный лизинг(lease back) — это комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество лизингополучателя передается ему же после продажи лизингодателю на согласованный сторонами срок. Основное содержание возвратного лизинга заключается в привлечении денежных средств лизингополучателем-арендатором и улучшении своего финансового положения за счет продажи собственного имущества лизингодателю и одновременного приобретения его в финансовую аренду.

Основные признаки возвратного лизинга:

- договор аренды заключается по согласованию сторон на любой срок и носит краткосрочный, среднесрочный и долгосрочный характер;

- возможность расторжения договора в период основного срока аренды, как правило, не используется, так как арендатор заинтересован в использовании денежных средств от продажи имущества;

- объектом лизинга является новое или подержанное имущество самого лизингополучателя;

- отсутствует третья сторона – продавец имущества. Лизингополучатель выступает в двух лицах – как лизингополучатель и как продавец имущества;

- по истечении срока действия договора лизингополучатель вновь приобретает право собственности на имущество;

- лизинговые платежи обеспечивают возмещение стоимости покупки лизингодателю и прибыль по инвестированию в течение действия договора.

Каждый вид лизинга классифицируется в зависимости от:

- состава участников (субъектов) сделки — как прямой и косвенный;

- типа передаваемого в лизинг имущества — как лизинг движимого имущества и лизинг недвижимого имущества;

- сектора рынка — как национальный и зарубежный;

- объема обслуживания предмета (объекта) сделки — как чистый («сухой») лизинг, лизинг с полным набором услуг («мокрый») и лизинг с частичным набором услуг;

- использования предоставляемых законодательством льгот — как фиктивный, когда сделка оформляется в спекулятивных целях для получения необоснованных налоговых, амортизационных льгот, и действительный;

- формы лизинговых платежей — как лизинг с денежными платежами, лизинг с компенсационными платежами в виде товаров, производимых на арендованном оборудовании, и лизинг со смешанными платежами;

- способа уплаты лизинговых платежей — как лизинг с равномерной стратегией выплат, лизинг с убывающей стратегией выплат и лизинг с возрастающей стратегией выплат в течение периода действия договора.