Проект Б

| Показатели | На выпуск | На единицу | Процент |

| Выручка от продаж (100 шт.) | |||

| Вычесть переменные затраты | 11,5 | 25,55 | |

| Маржинальная прибыль | 33,5 | 74,45 | |

| Вычесть постоянные затраты | |||

| Валовая прибыль | |||

| Коэффициент СМ | 3350/4500=0,74 | 1-11,5/74,45= 0,845 | |

| Точка безубыточности по количеству | 1800/33,5=53,73 | ||

| Точка безубыточности по стоимости | 1800/0,74= 2432,43 | ||

| Запас прочности, % | 1-2432,43/4500= 45,9% |

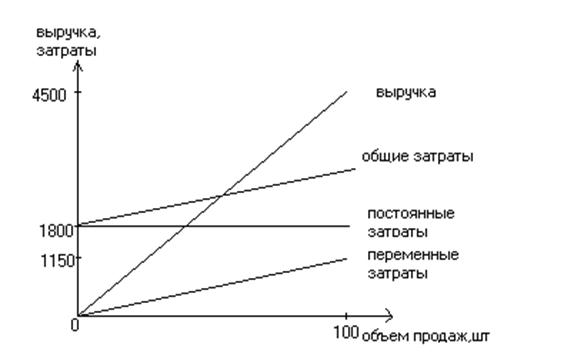

Графический метод

По графику видно, что точка безубыточности имеет координаты (53,7;2417,9).

Можно сделать вывод, что запасы прочности проекта и А, и Б достаточно велики (правда у проекта Б он больше), поэтому можно допустить их загрузку до уровня 0.9. Коэффициент маржинальной прибыли у проекта Б больше, чем у проекта А. Следовательно, проект Б имеет большие возможности для покрытия постоянных расходов и получения прибыли, чем проект А.

Прогнозирование значений финансовых коэффициентов

| Коэффициенты | ПРОЕКТ А | ПРОЕКТ Б |

| Доходность собственного капитала, % | 46,75 | 40,71 |

| Доходность совокупных активов, % | 29,77 | 25,93 |

| Рентабельность реализации, % | ||

| Оборачиваемость совокупных активов | 0,81 | 0,68 |

| Оборачиваемость основных средств | 1,04 | 0,86 |

| Срок хранения товарно-материальных запасов, дн. | 16,73 | 20,27 |

| Покрытие процентов | 22,17 | 18,79 |

| Коэффициент квоты собственника, % | 0,57 | 0,57 |

Сравним финансовые коэффициенты проектов. Доходность собственного капитала обоих проектов чрезвычайно высока и составляет 46,75% в первом случае и 40,71% во втором. Это означает, что с 1 рубля собственный капитал будет давать объем чистой прибыли в 0,4675 рубля в проекте А и 0,4071 р. в проекте Б.

Доходность обоих капиталов тоже достаточно высока.

Рентабельность реализации в проекте Б выше, чем у проекта А. Доля чистой прибыли в объёме реализации составляет 37% для проекта А и 38% для проекта Б.

По показателю оборачиваемости совокупных активов проект А опережает проект Б. Так, каждый рубль капитала проекта А в стационарном режиме генерирует 0,81 рубля, полученных с 1 рубля совокупных активов, вместо 0,68 у проекта Б.

По показателю оборачиваемости основных средств ситуация аналогичная.

Сроки хранения товарно-материальных запасов у проекта А меньше, чем у проекта Б. Это является плюсом проекта А в случае, если товарно-материальные запасы имеют определённый срок годности.

4. Анализ чувствительности проекта