рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Специальная почта

Реферат Курсовая Конспект

Специальная почта

Специальная почта - раздел Финансы, Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов. На Самом Деле Мы До Сих Пор Не Знаем, Но Есть Два Предположения. Одн...

На самом деле мы до сих пор не знаем, но есть два предположения.

Одно заключается в том, что он использовал свою собственную курьерскую службу, которую он развивал на протяжении нескольких лет. Работа службы отличалась уникальной скоростью. Источники говорят, что один из служащих, Джон Роуворт, провел ночь перед великой битвой при Ватерлоо на месте будущего боя (Записки и вопросы, 1868). 18 июня в 7 часов вечера, то есть как только поражение Наполеона стало очевидным, Роуворт поспешил в Кале верхом на лошади и перебрался в Дувр на открытой лодке, несмотря на штормовую погоду. Его скорость, таким образом, объясняется хорошо отработанной системой смены транспорта в курьерской службе. Подтверждением этому могут служить слова самого Роуворта, а также сохранившееся письмо от Роуворта Ротшильду. Письмо написано 27 июля 1815 года и содержит следующую ремарку: "Меня проинформировал честный посыльный, что ваша первая информация о победе в битве при Ватерлоо достоверная".

Второе предположение: что Ротшильд получил сообщение об исходе битвы от голубей-почтальонов. Общеизвестно, что он часто использовал их, когда хотел получить срочную информацию с континента. Точно неизвестно, где жили голуби, но так как он приобрел ферму в Кенте за 8750 английских фунтов стерлингов,

Быстрейшая игра в городе? 127

скорее всего, он держал голубей именно там. Используя голубиную почту, он вполне мог узнать новость к утру во вторник, что намного раньше, чем об этом стало известно военному министерству.

Его коллеги на фондовой бирже предполагали, что голуби — основные курьеры Ротшильда. Их стало настолько сильно это раздражать, что в 1836 году, если верить газетам, они развели орлов и ястребов на побережье Кента, чтобы ловить и уничтожать ненавистных голубей Ротшильда во время их полета с континента. Но курьерская служба не прекратила на этом свою работу. Когда Натан Ротшильд умер 28 июля того же года, об этом стало известно благодаря его же системе: охотник подстрелил в Кенте изнуренного голубя и нашел маленький клочок бумажки, привязанный к лапке несчастной птицы (The Times, 3 августа 1836 года). На нем было написано три слова: "II est mort."1

Системы Ротшильда продемонстрировали нам огромное значение информации. Информационная сеть Натана Ротшильда внесла основной вклад в его невероятный успех, потому что самым важным фактором была возможность получать информацию, и ничего более. Фундаментальная осведомленность очень дефицитный товар в те дни.

новая ситуация

Сегодня информация остается определяющим фактором, но окружающая обстановка изменилась. Нынешние трейдеры вооружены целой армией онлайновых информационных систем, ежедневно распространяющих тысячи и тысячи новостей в режиме реального времени. Благодаря электронным системам люди по всему миру оснащены одним-единственным искусственным мозгом, покрывающим поверхность нашей земли мелкоячеистой сетью. Поэтому все узнают важные известия в одно и то же время. Над всем этим раздаются мириады телефонных звонков, в результате которых слухи и предположения свободно и постоянно пересекают любые национальные и институциональные 1 Он мертв. — Пер. с фр. — Прим. перев.

128 Психология финансов

границы. В такой ситуации основная проблема не в том, как быстро мы получим информацию, а в том, насколько правильно мы истолкуем новости с поля битвы. Прусский военный теоретик Карл фон Клаузевиц писал в Vom Kriege:

Уже после первой разведки вне прямой военной зоны возникают непомерные трудности. Но они гораздо серьезнее в суматохе поля боя и в постоянном потоке новой информации. Удача улыбается получателю противоречивой информации, который смог принять верное решение после соответствующей оценки и критики. Значительно хуже, когда следующее известие поддерживает, подтверждает и усиливает предыдущее, добавляя все больше и больше цветов картине, пока, наконец, не принудит к новому решению. Такие решения вскоре оказываются просто дурацкими, а вся поступившая ранее информация — лживой. Большая часть информации вводит в заблуждение, а страхи людей становятся плодородной почвой для лжи и обмана.

Клаузевиц отмечал, что большая часть новостей, без преуменьшения, ложная. Но больше всего его беспокоило, что человеку невероятно трудно придерживаться чьей-то оригинальной стратегии или догадываться, как ее следует изменить, когда нервные клетки начинают разрушаться от неопределенности в бесконечном потоке новой информации:

Обычные люди, легко поддающиеся влиянию, как правило, нерешительны, когда требуется действие с их стороны. Они обнаруживают, что все не так, как они ожидали, — и особенно плохо, когда они находятся под влиянием кого-либо. Даже тот, кто построил свои собственные планы и теперь видит их в новом свете, вскоре начнет сомневаться в своем прежнем решении. Его собственная твердая уверенность должна настроить его против давления внешнего мнения.

Реальная ситуация на финансовых полях битвы напоминает одну из старых историй о человеке, который готовился к дуэли. Его секундант перед ее началом обеспокоенно спросил:

"Вы хороший стрелок?" Дуэлянт ответил:

Быстрейшая игра в городе? 129

"Разумеется, я могу попасть в ножку бокала с двадцати шагов!"

Но тогда секундант спросил:

"Это хорошо. Но могли бы вы попасть в ножку бокала в тот момент, когда бокал нацелил пистолет прямо в ваше сердце?"

Суета реальной жизни довлеет над нашими нервами. Поэтому мы легко совершаем ошибку, описанную Клаузевицем: попав под фронтальный информационный огонь, мы сразу же начинаем верить, что условия отличаются от первоначального прогноза. Если мы не привыкнем схватывать информацию и отделять нужное от ненужного, поток пустой информации и слухов вскоре разрушит наше мировоззрение.

марвин в джунглях

Большое количество информации было проблемой для Клаузевица, поэтому он уделял огромное внимание работе шпионов. Когда сообщения поступали тысячами, среди них могло отсутствовать одно самое важное, а это означало серьезную угрозу. Чтобы раздобыть эту информацию, приходилось посылать шпионов. Та же самая проблема возможна и в мире финансов. В классическом произведении Адама Смита "Биржа — игра на деньги"1 (1967) в одной из историй как раз рассказывается про этот случай. Герои этой истории следующие:

1. Адам Смит, спекулянт и автор книги

2. Грейт Винфильд, друг автора.торговец акциями внутри дня

3. Марвин, обанкротившийся торговец какао

4. Дилер по какао из фирмы Херши3 (анонимный)

5. Нечто вроде растительной тли, которая может осаждать посе

вы какао в Гане.

6. Африканское племя

2 Adam Smith, The Money Game. 1 Hershey.

130 Психология финансов

Все началось, когда Грейта Винфильда однажды осенила хорошая идея. Близкий друг сказал ему, что правительство Ганы "установило" для себя статистическую информацию по какао. Статистика предсказывала хороший урожай, но на самом деле он был ничтожным. План был очевиден: когда люди обнаружат, что урожай плохой, цены на какао поднимутся. Адам Смит и Винфильд поэтому инвестируют в какао 5000 и 200 000 долларов соответственно при 3-процентом уровне маржи. (Если цена какао поднимется, к примеру, на 9%, они утроят свои деньги. Если упадет на 3%, они потеряют все). Итак, они начали ждать подъема цены.

Первые две недели прошли спокойно, но вдруг произошло неожиданное: революция в Гане. Адам Смит, естественно, не имел представления, что это означает. Но он сделал несколько ночных телефонных звонков, чтобы все разузнать. Он сумел перехватить корреспондента из Си-би-эс. "Кто может ответить... они профессионалы в какао?" — спросил он. Никто не знал, но контракты поднялись от 23 к 25 центам, и Адам Смит незамедлительно вложил все прибыли во фьючерсы на какао. В общем, все шло отлично.

Некоторое время спустя проводилась лекция по рынку какао, которую Адам Смит, разумеется, посетил. Лектор, эксперт из Хер-ши, фирмы по какао, сказал, что какао много и его хватит на всех. Через день после этого цена контрактов упала до 22 центов, и этот человек начал их скупать. "Странно, — думал Адам Смит, — почему он покупает сейчас, когда какао так много?". Но возможно, что какао было не так уж и много, так как цены начали подниматься снова. Однажды пришло известие, что в Нигерии подавлено восстание — еще одной стране по производству какао. "Гражданская война! — восторженно кричал Винфильд. — Гражданская война! Я не понимаю, как можно собрать урожай, а ты?" Адам Смит согласился: контракты продолжали подниматься до 27 центов.

Но, несмотря на ложную статистику относительно продукции, революцию и гражданскую войну, контракты позднее стали падать, и со временем Адам Смит стал терять надежду. "Все, что нужно, — говорил он, — сильный дождь, и тогда урожай осадит тля". Итак, тля, которая должна была налететь на урожай, была их последней

Быстрейшая игра в городе? 131

надеждой. Поэтому они связались с Марвином, обанкротившимся торговцем какао. Марвин был их шпионом и должен был разузнать, взялась ли тля за урожай. Они снарядили его специальным костюмом для кустарников, аптечкой, компасом и оборудованием для охлаждения коктейлей. (Они снабдили его даже ружьем для слонов). Марвин сначала отправлял телеграммы, что дождь идет умеренно и люди в гостинице полагают, что урожай будет нормальным. Контракты упали до 24.5 цента. Адам Смит и Грейт Вин-фильд, естественно, не были довольны тем, что думали люди в гостинице. "Марвин должен взять машину и выехать в джунгли, чтобы проверить все самому". Так Марвин и сделал.

подтверждающая необъективность

Наши заключения слишком часто оказываются под влиянием того, во что мы хотим верить. Это заставляет нас отдавать предпочтение информации, подтверждающей то, что мы сделали, и избегать информации, противоречащей этому. Исследователи памяти обнаружили: когда людей что-либо побуждает делать определенные заключения, они невольно ищут в своей памяти эпизоды и факты, подтверждающие сделанные ими выводы. Например, люди, которых убедили, что экстраверсия — наиболее предпочтительная и характерная их черта, последовательно будут вспоминать более экс-траверсивные автобиографические моменты. И как раз обратное произойдет с теми, кого убедили, что интраверсия — предпочтительная для них характерная черта.

Тенденция настолько сильна, что распространяется даже на объективных ученых, которые будут стараться не признавать того, что не подтверждает их гипотез.

На фондовых рынках, несомненно, такое поведение может заставить нас избегать информации, подтверждающей, что мы сделали неправильный выбор. Эта информация может носить экономический характер или отражаться в самой цене, если она падает, когда мы находимся в длинной позиции. Это явление может внести свой вклад в продление трендов.

132 Психология финансов

О Марвине больше никто никогда не слышал. Машина застряла в грязи, и Марвин беспомощно слонялся по джунглям, пока сжираемый пиявками, в конце концов, не оказался в деревне, где с него содрали одежду и поместили в котел с горячим маслом. Тем временем контракты в США упали до 20 центов, и два неудачливых спекулянта продали их с огромными потерями (Марвин выжил, так как горячее масло, как выяснилось, использовалось для заживления ран). Но Адам Смит потерял целое состояние и решил больше не заниматься торговлей на тех рынках, о которых не имел достаточно нформации.

побудительные и результирующие факторы

У этой басни есть мораль: информация течет через различные пласты. Те из них, которые лежат дальше всего от инвестора и спекулянта, фундаментально определяют основные события, такие как: осаждение тли растений какао, потеря экспортных заказов компании или обнаружение новой золотой жилы на прииске. Все это можно назвать побудительными факторами. Завладевая моментально этой информации, мы сможем идти впереди остальной рыночной публики.

Вся информация, касающаяся побудительных факторов, постепенно принимает более понятную и представительную форму. Она превращается в статистику, бюджет, анализы счетов и прогнозы. Это можно назвать результирующими факторами. Результирующие факторы объясняют, как могут все малые события повлиять на стоимость ценной бумаги/товара, но зачастую делают это как раз тогда, когда рынок уже почувствовал опасность и среагировал.

Адам Смит и Грей Винфильд были достаточно проницательны и поняли, что нельзя всегда искать только результирующие факторы (рынок всегда впереди). Они должны были узнавать и о побудительных факторах раньше, чем кто-либо на рынке. О проблемах, возникавших при этой стратегии, Марвин мог бы многое рассказать.

Быстрейшая игра в городе? 133

пузыри, эффект социального сравнения и надежность источника

Когда люди сомневаются, они склонны присматриваться к другим, чтобы найти ответы. Этот феномен называется "социальным сравнением". Два ученых, Латан и Дарли, в 1968 году провели следующий эксперимент: они попросили людей сесть в комнате и заполнить анкеты. Через какое-то время они пустили дым в эту комнату через вентиляционную шахту. Оказалось, что люди, когда были одни, довольно быстро реагировали на дым (что вряд ли было удивительным: как-никак дым обычно идет от огня).

Однако если вы посадите вместе несколько человек, они будут довольно долго не реагировать на дым. Предлагаемое объяснение заключается в том, что индивидуумы предпочитают использовать точку зрения других в качестве основы для своей. Они склонны прислушиваться к мнениям других, нежели к своему собственному. Так как много людей присутствовали в комнате, они все заметили дым, но ждали, что кто-нибудь отреагирует первым. Легко представить себе, что происходит, когда все видят, как цены акций продолжают подниматься. Так как цены все еще поднимаются, кажется, нет повода для беспокойства...

Другой возможной причиной может быть то, что мнения людей находятся под влиянием воспринимаемой надежности их источника информации (Ховланд и другие, 1953). Цены акций многими могут считаться очень надежными источниками информации о стоимости ценных бумаг, так как известно, что они отражают баланс рыночного мнения. Это может усилить тренд.

как насчет эффекта Ноя?

Когда общественно доступная информация не может быть использована, а побудительной информации тяжело придерживаться, почему бы просто не торговать быстро на всех новостях?

134Психология финансов

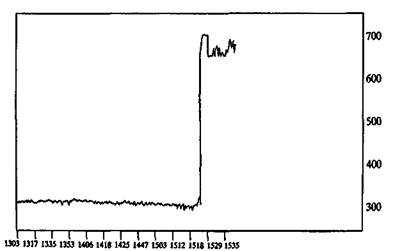

Почему бы не торговать, как сказали бы математики, на "эффекте Ноя"? Эффект Ноя (рис. 10) неточно определяется, как мгновенная реакция на любой внешний шок — противоположно эффекту Жозефа. Большинство новых трейдеров пытаются торговать эффектом Ноя. Ситуация немного напоминает собак Павлова с их условными рефлексами. Когда зеленая лампа зажигается, собака мчится к своей миске и съедает все мясные шарики. Когда зажигается красная лампа, собака пытается сделать то же самое, но получает щелчок по носу. После того, как это повторяется несколько раз, собака упрямо отказывается вообще что-либо делать, либо делает все как надо. "Понятно, — думает она, — зеленый — это мясные шарики, красный — щелчок по носу".

Проблема эффекта Ноя в том, что рынок мнгновенно реагирует на каждое новое рыночное проникновение. Во многих случаях он реагирует скорее чрезмерно, поэтому лучшей стратегией является продажа на хороших новостях и покупка на плохих новостях.

Рисунок 10Эффект Ноя. Когда какая-нибудь новость удивила рынок, невозможно извлечь выгоды из движения, потому что оно возникло мгновенно. График показывает внутридневные движения доллара США/немецкой марки (USD/DEM) для опубликованных данных о торговле.

Быстрейшая игра в городе? 135

реальная проблема

Мы знаем, что огромное количество информации на финансовых рынках в чистых лучах правды часто ничего не стоит. Если какая-то информация пригодилась вам, будьте уверены: есть еще другие, кто знают или понимают то же самое. Итак, мы достигли более высокого уровня, на котором не всегда важна сама информация, важно скорее поведение людей, имеющих или не имеющих доступа к ней.

Глава 11

– Конец работы –

Эта тема принадлежит разделу:

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

На сайте allrefs.net читайте: Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов....

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Специальная почта

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.04 сек.

Новости и инфо для студентов