рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Мелкая рыбешка и крупная рыба

Реферат Курсовая Конспект

Мелкая рыбешка и крупная рыба

Мелкая рыбешка и крупная рыба - раздел Финансы, Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов. Господин, Я Восхищаюсь Тем, Как Рыбы Живут В Море. — Почему? Они Жив...

Господин, я восхищаюсь тем, как рыбы живут в море.

— Почему? Они живут так же, как и люди на земле — крупные

съедают мелких.

Шекспир

На третьем уровне, естественно, следует наблюдать за менее умными и делать все наоборот. Это называется "противоположным мнением".

Традиционно, самые неумные — это синоним самых мелких. На фондовом рынке их часто называют "нестандартными лотте-рами"1. Нестандартные дельцы — это инвесторы, торгующие малыми порциями акций. Гарфилд Алби Дрю первым начал изучать торговую статистику этих нестандартных торговцев и сформулировал первые правила. Картина, которую он увидел, на самом деле не была полностью однородной. Трейдеры, работающие с нестандартными лотами, продавали, когда рынок шел наверх, и настойчиво покупали, когда рынок шел вниз. Не совсем разумно, но и не абсолютно безнадежно.

Однако Дрю обнаружил, что чистая сумма покупок нестандартных трейдеров оказалась очень низкой в периоды, когда медвежий

1 Odd letters — трейдеры, торгующие нестандартными лотами. — Прим. научн. ред.

144 Психология финансов

рынок находится на самом низком уровне, а их чистые продажи очень незначительны, когда рынок на вершине. Поэтому, как и ожидалось, мелкие рыночные торговцы готовы играть роль знаменитого "большого дурака", у которого всегда можно купить акции по договорной цене, когда рынок близок к самому низкому уровню, и который всегда счастлив купить ваши акции, когда бычий рынок достиг своей высокой точки. Сегодня это мнение менее распространено, потому что мелкие трейдеры теперь в основном торгуют через взаимные фонды и увеличивающаяся пропорция нестандартных сделок выводится компьютерами. Нестандартные торговцы во времена Дрю отвечали приблизительно за 15% фондовой торговли на Нью-Йоркской Фондовой бирже, тогда как сегодня их счета составляют менее 1%. Поэтому статистика нестандартных трейдеров дает только один-единственный жизнеспособный сигнал:

• Если короткие продажи трейдеров нестандартными лотами сильно поднялись, это означает, что рынок близок к своей самой низкой точке.

Транзакции нестандартных трейдеров публикуются среди прочих сделок в Ban-on's.

Бычий консенсус

Транзакции трейдеров, практикующих нестандартные лоты, стали неопределенным индикатором, поэтому противоположное мнение теперь выявляется более сложным способом. Пример тому найден в американской консультационной фирме, зарабатывавшей на жизнь тем, что одурачивала профессионалов. Компания называлась Hadady Corporation, а ее продукция — бычий консенсус (The Bullish Consensus). Каждую неделю эта фирма опубликовывала статистику, сколько профессиональных бюллетеней рекомендуют покупать или продавать определенные ценные бумаги, валюты, драгоценные металлы и товарные фьючерсы. Следуя этой статистике, можно было бы "инвестировать вместе с профессиональными консультантами".

Если так делать, то вскоре это приведет к разорению. Практика показывает, что эти консультанты обычно ошибаются. Нас-

Мелкая рыбешка и крупная рыба 145

только, что в действительности мы можем заработать деньги на том, что будем поступать вопреки их рекомендациям, если большинство из них сходятся в одном и том же. Основное правило состоит в продаже, если большинство советует покупать, и покупке, если большинство советует продавать. Рисунок 11 показывает, как профессиональные рекомендации к покупке гармонируют с рыночными движениями.

На практике, компания составляет "Бычий консенсус" на основе еженедельных рекомендаций к покупке или продаже во всех ведущих бюллетенях страны, а затем оценивает их по степени оптимизма, используя шкалу от —3 до +3, где —3 применяется для очень медвежьего взгляда, ноль для нейтральной точки зрения, а +3 для сильного бычьего мнения (что-то вроде пометки "Мы рекомендуем настойчивую покупку по текущим рыночным ценам").

Цифрам придается определенный вес, согласно тиражу бюллетеней. Если это коммерческий бюллетень, то тираж сразу же доступен читателям. Поэтому вес здесь больше, а если это бюллетень для клиента, то статистика читателей основана на количестве инвесторов и трейдеров, участвующих в бизнесе издателя. Наконец, среднее значение взвешенных рекомендаций превращается для каждой акции в индекс, составляемый так, чтобы его величина находилась между 0 и 100. Здесь цифра 0 отражает, что все бюллетени предельно негативны, а 100 — чрезвычайно позитивны. Этот индекс публикуется каждый вторник, после того как биржи Соединенных Штатов закрываются.

Самое важное правило использования этого индикатора:

Не покупайте на рынке, где Бычий консенсус равен 70 или больше, и не продавайте на рынке, где Бычье единодушие 30 или меньше.

Однако следует упомянуть, что индикатор на различные рынки реагирует немного по-разному: на некоторых рынках потребуется больше единодушия среди инвестиционных консультантов, чье мнение учитывается для выяснения величины индекса, чем на других, прежде чем рынок будет считаться "перекупленным" или "перепроданным".

Рисунок 12 демонстрирует другой бычий индикатор.

Рисунок 11Фьючерс на индекс S&P500 и "Бычий Консенсус". Рисунок разделен на три части. Верхняя показывает фьючерс на индекс до и после краха американского рынка в 1987 году. Средняя часть показывает ежедневный оборот (колонки) и открытый интерес (кривая) на контракты, истекающие в декабре 1987 года, и все предыдущие контракты соответственно. И, наконец, нижняя часть показывает развитие индекса "Бычий консенсус". Во вторник, 25 августа, в первый раз в 1987 году "Бычий консенсус" достиг максимально оптимистического уровня 70. Так как значение индикатора упало уже на следующей неделе, это означает, что главенство медведей казалось просто регулярной коррекцией (что подтверждается тем фактом, что открытый интерес не поднялся). 20 октября индикатор показывает наибольший пессимизм на значении 25. Когда индикатор поднялся выше на следующей неделе, одновременно с падением открытого интереса появился "сигнал к покупке на основе противоположного мнения". (График: "Бычий консенсус" от Hadady Corporation.)

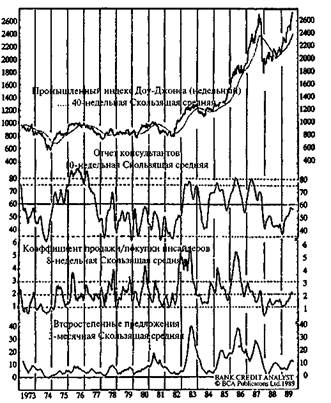

Рисунок 12График демонстрирует процессы, проходящие в классической манере накопления и распределения на Нью-Йоркской Фондовой бирже. Верхний график показывает Промышленный индекс Доу-Джонса на протяжении с 1973 по 1989 годов. Второй график оценивает настроения консультантов в сравнении с Бычьим консенсусом. Высокий уровень (75 и выше) отражает распределение. Низкий уровень (35 и ниже) отражает накопление. Третий график показывает коэффициент продажи/покупки инсайдеров, где высокий уровень (выше 3) отражает распределение, в то время как низкий уровень (ниже 1) отражает накопление. Последний график показывает несколько второстепенных предложений, которые являются перераспределением акций через некоторое время после их покупки фирмой или группой брокеров. Повышение во второстепенных предложениях — непосредственное измерение распределения. О покупке-продаже инсайдеров сообщается Комиссией по ценным бумагам и биржам в ее Официальной сводке торговой деятельности инсайдеров, которая имеет отношение к формам 3 и 4. Второстепенные предложения также оцениваются Комиссией по ценным бумагам и биржам. Когда сравниваются три индикатора, вырисовывается ясная картина основных распределений в 1976,1983 и 1986 годах и накоплений в 1974, 1984 и в особенности 1988 году после краха. (Источник: The International Bank Credit Analyst совместно с Investors Intelligence Inc., Larchmant and Stock Research Corporation, Нью-Йорк.)

148 Психология финансов

открытый интерес

Чтобы продолжить наш рассказ о торговле, мы должны уделить внимание такому понятию, как "открытый интерес". Открытый интерес говорит нам, сколько инвестировано в рынок в данный момент времени. На рынке обычных облигаций или акций особой проблемы нет, так как бумаг не покупается больше, чем выпускается (независимо от того, насколько торговля носит медвежий характер). Что касается фьючерсных, опционных и форвардных сделок, то здесь ситуация отличается. Здесь возникает особое явление, когда нет никаких ограничений в существующем количестве купленных и проданных контрактов в данный момент времени, кроме равенства количества, обоих. Следовательно, величина открытого интереса зависит исключительно от интереса людей к данному рынку.

На фьючерсных рынках ежедневно приводимая статистика состоит из количества торговавшихся контрактов и открытого интереса, что является кумулятивной величиной (так как каждая сделка состоит из покупателя и продавца контракта и, таким образом, одного открытого интереса). С этим индикатором мы можем немного усовершенствовать правила противоположного мнения:

1. Пока Бычий консенсус движется, не достигая зоны перекуп

ленное™ или перепроданности, необходимо следовать тренду

индикатора как общему правилу.

2. Это особенно важно, когда открытый интерес растет вместе с

развитием ценового тренда.

3. Если индикатор настроения показывает перекупленный или

перепроданный рынок и одновременно растет открытый ин

терес, то сигнал ликвидируется.

4. Если открытый интерес падает, это означает, что торговля

должна закончиться взятием прибыли или остановкой через

принятие убытков. Данный симптом говорит о снижении на

дежности трендового движения.

5. Если открытый интерес падает одновременно с достижением

индикатора настроения предельной точки, а затем обратным

Мелкая рыбешка и крупная рыба 149

движением в нейтральную зону, это говорит об очень сильном развороте тренда.

И, наконец, есть отличительный признак, что новый тренд в дальнейшем может получить усиление: если тренд явно развернулся, а перед этим за короткий промежуток времени образовался очень большой открытый интерес. Причина этого в том, что полученные частью инвесторов и трейдеров убытки потребуют покрытия.

Но почему эти правила функционируют?

Никто бы не захотел, посмотрев на себя в зеркало, сказать без сожаления, что смотрит на подлинного трейдера с неполными лотами, типичную "мелкую сошку", которая всегда неправильно интерпретирует рынок, покупая на вершине и продавая в основании, и постоянно теряет на всем, что делает. Однако это может стать прекрасной отправной точкой для успеха на фондовом рынке. Если бы мы были достаточно уверены в своей неадекватности, то могли бы просто инструктировать своих брокеров постоянно поступать вопреки тому, что мы предлагаем. Как люди Баруча делали для Черчилля, так и брокер открывал бы короткую позицию по акции, которую мы предложили купить, и удваивал бы наш облигационный портфель, если наше намерение было бы их продать. В реальности, это как раз то, что делают практики противоположного мнения. Их логика такова:

Большинство активных инвесторов подписываются или получают бесплатно некоторые виды бюллетеней с рекомендациями покупать или продавать, основывающимися на фундаментальном или ином анализе рынка. В основном, инвесторы следуют вычитанных в бюллетенях советам. Если очень много бюллетеней рекомендуют покупать, можно предположить, что очень большая часть инвесторов действительно покупают.

Пока что эта логика очевидна. Но она имеет продолжение:

На рынке всегда покупаются и продаются одинаковые объемы.

150 Психология финансов

развитие противоположного мнения

Принцип, лежащий в основе этого, повторяет мысли Доу по поводу "распределения" и "накопления" (сравните с его третьим правилом): на практике процессы распределения и накопления должны быть следствием распространения информации и точек зрения всего спектра рыночных дельцов — от крупных профессиональных операторов до мелких дилетантов.

Основной догмат определен Гарфильдом А, Дрю, который в 40-х годах исследовал общедоступную статистику по фондовой торговле ценными бумагами менее 100 штук в лоте, а именно: проводимую, как описывалось ранее, "нестандартными трейдерами". Дрю обнаружил, что эти трейдеры, как правило, мелкие, менее профессионально подготовленные рыночные участники, в основном, невезучие. Поэтому вам может повезти, если будете делать все наоборот. В 1959 году Дрю опубликовал набор графиков, показывающих рыночное поведение этих нестандартных трейдеров, которое стало документальным подтверждением его теории (Дневные Индексы Дрю Нестандартных Дельцов за 1936—1958 включительно, Месячные Индексы за 1920—1958'включительно1).

Однако X. В. Нейл получил большую известность, чем Дрю. В 1954 году в своей работе "Искусство мыслить по-другому'п Нейл представил концепцию противоположного мнения — особое искусство мыслить постоянно не так, как большинство. Нейл, несомненно, не понимал свою собственную концепцию, а поэтому не предоставил никаких количественных способов для внедрения своих идей в практику. Это случилось только в 1963 году, когда А. В. Коэн начал составлять статистику, основанную на основе рекомендаций различных бюллетеней, что послужило фундаментом для создания количественного способа анализа. За Коэном последовал Сиббет. Он улучшил и упростил практические методы Коэна, применив их к товарному рынку. И, наконец, в качестве предварительного заключения, в 1983 году вышла книга "Противоположное мнение"4, Р. Е. Хадади, описывавшую теоретическую базу количественных и качественных методов исследования рыночных сил, основанных на концепции противоположного мнения.

2 Drew Odd Lot Indexes Daily 1936—1958 Inclusive, Monthly 1920-

1958 Inclusive).

3 The Art of Contrary Opinion.

4 Contrary Opinion.

Мелкая рыбешка и крупная рыба 151

Если большинство покупает, то продавцами в среднем будут крупные рыбы по сравнению с покупателями. Если 90 процентов быки, то средний продавец будет в 10 раз крупнее среднего покупателя. Если 95 процентов быки, то продавец в 20 раз крупнее. Другими словами, крупное бычье большинство говорит о завершении классического процесса распределения, вслед за которым рынок вскоре разворачивается.

Бычий консенсус, таким образом, практически количественный анализ явления, описанного Чарльзом Доу в 1902 году, как "накопление" и "распределение": большая рыба съедает маленьких.

Мы можем ясно представить, как Доу ухмыльнулся бы, а Кейнс громко расхохотался, если бы они увидели статистику Бычьего консенсуса и его правила. Используя публичное мнение, они бы спекулировали с большим удовольствием, достигнув тем самым четвертого уровня: каждый практикует использование противоположного мнения, что равносильно тому, чтобы идти на рынок под контролем. Это так же ужасно, как прийти на вечеринку в том же платье, в котором одета хозяйка. Когда такое произойдет, вам придется быть противоположным/противоположному, чтобы быть противоположным, и тогда...

Но давайте забудем про эту неприятную перспективу и посмотрим на другие индикаторы противоположного мнения. Давайте обратимся к средствам массовой информации.

"когда это очевидно для публики..."

Средства массовой информации — прекрасный индикатор для "ретродумающего" человека. Что нам следует искать в средствах информации — так это признаки того, что все начинает становиться абсолютно очевидным и что все, кажется, с этим согласны. Ситуация такова, как описал ее Жозеф Грэнвиль в своей работе " Стратегия ежедневного расчета времени фондового рынка "5 1960 года: "Когда это очевидно для публики, то, несомненно, неправильно". В этой книге он ссылается на газетные истории 14 августа 1937 года — это тот день, когда все стало действительно ясно для экономики:

s A Strategy of Daily Stock Market Timing.

152 Психология финансов

• Отсрочка платежей достигла самого низкого уровня с 1919 года

• На протяжении осени ожидался дальнейший экономический

рост

• Ожидалось повышение спроса на кредиты, вследствие повы

шения экономической активности

• Депрессия считалась полностью законченной

• Строительный бизнес достиг новых высот

• Промышленное производство Канады выросло на 20% за один

год

• Главные универмаги сообщали об увеличивающемся товаро

обороте

• Рекордно высокое производство шелка

• Производство стали выросло на 9% за один месяц

День спустя фондовый рынок начал падать, и после семи месяцев он потерял половину своей стоимости.

Ситуация сегодня не сильно отличается. 8 октября 1984 года на первой странице Business Week можно было увидеть доллар, управляющий ракетой, и все это под весьма красноречивым заголовком. "СУПЕРДОЛЛАР" — гласил он, далее шло продолжение: "Он восстанавливает мировую экономику — и это может длиться десятилетие". Пять месяцев спустя доллар достиг своего пика и начал свое самое быстрое и долговременное падение, которое когда-либо было (рис. 13).

Трудно сказать уверенно, когда что-либо становится очевидным для всех, но рынок близок к развороту, когда средства информации начинают предсказывать, что подъемы или падения будут длиться годами. 13 августа 1979 года первая страница того же журнала провозгласила: "СМЕРТЬ ЦЕННЫХ БУМАГ — как инфляция разрушает фондовый рынок". В последующие два года фондовый рынок ступал по воде, а в 1982 году начался 300%-ный подъем (рис. 13).

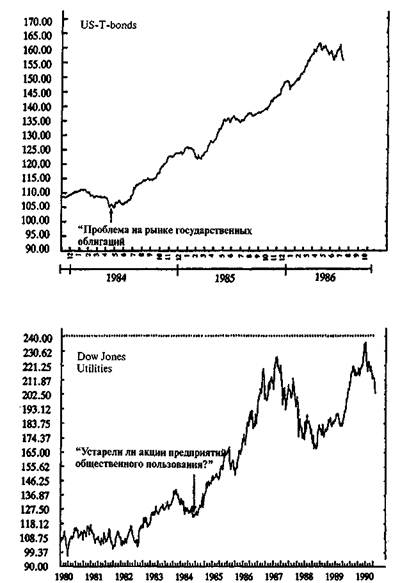

28 мая 1984 года заголовок гласил: "ПРОБЛЕМЫ НА РЫНКАХ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ", а далее следовала статья в несколько столбцов в середине журнала, которая заканчивалась: "...инвесторы могут сделать немного, но им не дано

Мелкая рыбешка и крупная рыба 153

Рисунок 13Первый график показывает ситуацию, когда в 1984 году Business Week был очень медвежий, а в 1987 году в своем полугодовом инвестиционном обозрении журнал стал очень бычьим по фондовому рынку. Второй график показывает неудачный расчет времени при анализе "Супердоллара".

154 Психология финансов

взять себя в руки перед дальнейшим падением цен имеющихся у них облигаций. Им ничего не остается делать, как только еще больше озадачиться перед лицом столь напряженного рынка государственных облигаций". Сразу же после этого начался агрессивный бычий рынок бондов (рис. 14).

Так и продолжается. Статья в журнале под заголовком "УСТАРЕЛИ ЛИ АКЦИИ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПОЛЬЗОВАНИЯ?" потрясла публику 21 мая 1984 года всего за 19 дней до того, как Индекс Доу-Джонса акций предприятий общественного пользования дошел до своего основания (рис. 14).

Более того, журнальный заголовок "СМЕРТЬ ГОРНОГО ДЕЛА" на первой странице 17 декабря 1984 года подействовал, как хороший временной сигнал заняться акциями этой отрасли.

В 1987 году, как раз перед тем, как мировой рынок достиг своего пика, настроение в Business Week полностью изменилось. В выпуске от 6 июля 1987 года первая страница гласила: "АКЦИИ ВСЕ ЕЩЕ ЛУЧШИЕ СТАВКИ" (рис. 13). Статья на странице 40 начиналась с заголовка: "Для инвесторов наступают хорошие времена. Год 1987: низкая инфляция, стабильные процентные ставки и огромные возможности делать деньги". А на странице 43: "Что толкает рынок вперед? Огромные, жирные прибыли". Эта статья заключила следующее:

Если даже уровень оценки рынка остается на высокой точке, все равно нет причин для продажи. Высокие оценки, несомненно, признаки сильного бычьего рынка. Он может продолжаться годами в экономике со стабильным ростом и низкой инфляцией.

Семь недель спустя рынок начал ползти вниз, а в октябре пережил свой самый стремительный крах, который когда-либо был. Подобный случай имел место и перед падением японского рынка в 1990 году. 25 декабря 1989 года Business Week опубликовал статью со следующим заголовком: "ЯПОНСКИЕ ИНВЕСТОРЫ ГОВОРЯТ, ЧТО ЛУЧШЕЕ ЕЩЕ НЕ ПРИШЛО". В заключение говорилось: "Как это было уже не раз, Токио опять может примешать скептицизм". Через четыре дня рынок дос-

Мелкая рыбешка и крупная рыба 155

Рисунок 14Два неуместных заголовка в "Business Week". Когда все на финансовом рынке поверили в одно и то же; не потребовалось много времени, чтобы рынок развернулся.

156 Психология финансов

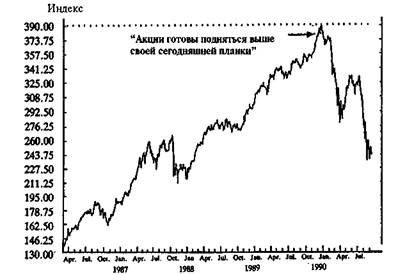

тиг своего пика, чтобы в феврале 1990 года потерпеть крах (рис. 15).

Журнал также не пропускал и азиатские кризисы, хотя расчет их времени был менее точным. Первая страница журнала "Business Week" от: 29 ноября 1993 года гласила: "БОГАТСТВО АЗИИ". В подзаголовке "Вздымающаяся финансовая сила региона создает новые рынки, промышленности и города. Она изменит мир". Она и изменила. В 1997 году наступил один из огромнейших крахов фондовых рынков, которые когда-либо видел свет, вслед за чем последовал спад. В результате экономический

Рисунок15 За четыре дня до краха японского рынка журнал "Business Week" проводил свой собственный анализ: "Японские инвесторы говорят: Лучшее еще не пришло". Три эксперта цитировались в этой статье. Первым был президент компании Nomura Securities: "Возможно, имеет место некоторая волатильность, но цены продолжают ползти вверх". Второй эксперт из Baring Securities утверждал: "Увеличивающаяся активность слияний компаний продолжит подталкивать рынок наверх". И третий эксперт, помощник управляющего инвестициями из Dai-Ichi Mutual Life Insurance, провозгласил: "Акции готовы подняться выше своей сегодняшней планки".

Мелкая рыбешка и крупная рыба 157

спад составил более чем 50% с точки зрения доллара всего за какие-то несколько месяцев.

Но даже несмотря на то, что инвестирование с использованием противоположного мнения весьма занимательно, им нужно заниматься с огромной осторожностью. Если индикаторы настроения применяются к краткосрочному инвестированию, как упоминалось, нам не следует бояться покупать, когда они (индикаторы) поднимаются — это также хороший сигнал для покупки, действительный, пока не будет достигнуто критическое значение.

Подобным же образом изредка возникает повод для беспокойства, если средства информации слабым голосом и в маленькой колонке сообщают: рынок находится в поднимающемся (или падающем) тренде. Сигнал опасности возникает в тот день, когда мы читаем, что рыночные повышения "могут длиться годами" или что ценные бумаги названы "хорошими объектами инвестирования" после значительного подъема. С другой стороны, время, когда газеты пишут, что "покупка сейчас станет чистой спекуляцией", часто возможность оптимальной покупки.

все дело в противоположном?

Забавно думать наоборот. Это дает чувство превосходства. Но такой способ мышления не всегда безопасный, поэтому даже хорошо, что правила могут и не сработать. Иногда все дело в противоположном. Типичное исключение — ситуация, когда крупный рыночный трейдер пытается манипулировать огромным рынком. В большинстве случаев это заканчивается его разорением. В конечном счете, крупный рыночный торговец остается побежденным, в то время как многие мелкие участники выйдут победителями.

Классический пример — Банкер Хант, осуществлявший в 1979 году вместе с семьей крупную скупку серебра. С лета 1979 года до начала 1980 года они скупили серебро в количествах, равных одной шестой серебряных акций всего западного мира. Цены увеличились в пять раз (с 10 до 50 долларов за унцию), и ка-

158 Психология финансов

журналисты и рамочные эффекты

Представьте, что вас попросили принять сложное медицинское решение, касающееся человеческих жизней, которое можно истолковать двояко. Приняв данное решение, вы знаете, что 200 из 600 людей, находящихся под угрозой, будут спасены. Звучит неплохо, не правда ли? Но мы также можем сказать и по-другому: 400 из 600 умрут из-за вашего решения. Теперь это уже не звучит столь же хорошо.

Эксперименты показали, что большинство людей в одном и том же эксперименте выбирают альтернативу, вытекавшую из первой трактовки, но избегают второй трактовки, хотя она очень проста и точно такая же.

Этот феномен называется "рамочным эффектом". Рамка, которую выбирает человек, принимающий решение, частично контролируется формулированием проблемы, а также нормами, привычками и личными качествами этого человека. "Рамочный эффект" — изменение предпочтений между трактовками как функции вариации рамок, например, через вариацию формулировки проблемы.

Очевидный рамочный эффект возможен, когда журналисты выбирают, что писать об экономике и рынках, если кто-то еще будет читать их комментарии. Если рыночные цены идут вверх, будут ли они находиться под воздействием этого и рассматривать экономические новости в более позитивном свете? Рамочный эффект предполагает это.

залось (что, впрочем, выглядело невероятным), будто они пытались намеренно присвоить себе "угол" этого громадного рынка. Но это не сработало. Многие, вероятно, помнят маленькие объявления, появившиеся тогда в газетах: "Серебро скуплено для переплавки. Предложены хорошие цены".

По такой цене многие европейские серебряные безделушки и многочисленные маленькие индийские ножные браслеты нашли свой путь к рынку. И когда, наконец, фондовый рынок оказал давление, маленькое и никем не замеченное объявление гласило:

Мелкая рыбешка и крупная рыба 159

"Только ликвидация позиций, никаких новых контрактов", — рынок свалился с глухим стуком. Через короткий промежуток времени все это закончилось. Братья остались с убытком приблизительно в миллиард долларов.

Терять огромные деньги — это такой стиль, но вряд ли он интересен. Почти невозможно господствовать над очень ликвидным рынком. Это касается не только спекулянтов, желающих приключений. Если центральный банк пытается преграждать путь валютным движениям, все обычно идет не так, как надо. Когда банк начинает свою интервенцию, он может остановить тренд, но, подобно дамбе, останавливающей стремительную реку, только на время. По истечении дней и недель опять нарастает давление. В конце концов поддерживаемая валюта прорывает свои технические уровни против одной мелкой валюты. Затем то же происходит и с другими, пока неизбежный прорыв против одной из ключевых валют наконец не приведет в движение огромное колебание, которое ни одно правительственное лицо не сможет предотвратить. Когда такое случается, то, как писал Адам Смит, быть частью толпы довольно удобно.

160 Психология финансов

психологические явления, способные исказить то,

как журналисты и их аудитория обрабатывают

рыночную информацию

• Адаптивные позиции. Мы развиваем те же самые мнения, что и

связанные с нами люди. Журналисты и аналитики принадлежат к

социальным группам, с которыми они идентифицируются, так же

как и другие профессионалы и прочие читатели продукции, выпу

скаемой средствами массовой информации. Это может приводить

к адаптивным позициям.

• Когнитивный диссонанс. Когнитивный диссонанс возникает, когда

доказательства говорят, что наши предположения неверные. Мы

стараемся избегать такой информации или искажать ее. Мы ста

раемся избегать действий, выявляющих это несоответствие. Воз

можно, журналисты и финансовые аналитики не придают значе

ние информации, противоречащей текущим рыночным ценовым

трендам.

• Ошибка ассимиляции. Мы неверно истолковываем получаемую ин

формацию с тем, чтобы она подтверждала то, что мы совершили.

Журналисты и аналитики участвуют в работе рынка посредством

своих предыдущих письменных утверждений, так же как и инвесто

ры через свои предыдущие инвестиционные решения. У всех, таким

образом, есть повод для неправильного истолкования информации.

• Выборочная обработка информации. Мы стараемся обрабатывать

только ту информацию, которая, как кажется, подтверждает наше

поведение и позицию. Позиции аналитиков и журналистов могут

находиться под влиянием того, о чем они до этого написали. Они

могут использовать выборочную информацию, чтобы защитить

самих себя от неприятных реальностей.

• Выборочное восприятие. Мы неверно интерпретируем информа

цию, чтобы подтвердить наше поведение и позицию. Опять-таки —

это способ самозащиты журналистов и аналитиков.

• Подтверждающее предубеждение. Наши выводы чрезмерно на

строены на то, во что мы хотим верить. Тот, кто уже писал что-ни

будь о рынке и экономике, может иметь повод верить в то, что это

"что-нибудь" все равно правда, даже если новая информация

противоречит этому.

• Рамочный эффект. Тот факт, что рынок поднимается, создает рам

ки, в которых интерпретируется экономическая информация.

Этот эффект может, конечно же, иметь место и когда экономиче

ская информация рассматривается в контексте бычьего рынка.

• Социальное сравнение. Мы используем поведение других, как ис

точник информации о проблеме, которую затрудняемся объяс

нить. Это можно делать профессионально, наблюдая за действия

ми самых умных или слушая большинство, что на финансовых

рынках неизбежно неправильно.

– Конец работы –

Эта тема принадлежит разделу:

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

На сайте allrefs.net читайте: Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов....

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Мелкая рыбешка и крупная рыба

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.037 сек.

Новости и инфо для студентов