Принципы налогообложения.

· принцип справедливости, нейтральности по отношению ко всем плательщикам. Он заключается во всеобщности обложения и в зависимости уровня налоговой ставки от уровня доходов и реализуется через дифференцированные налоговые ставки;

· принцип определенности, простоты и доступности, требующий, чтобы сумма, способ и время взимания налогов были заранее известны плательщикам;

· принцип однократности налогообложения, предлагающий взимание различных видов налогов с одного источника доходов как на национальном, так и на международном уровне;

· принцип гибкости налогообложения, заключающийся в создании через систему льгот предпочтительных условий развития для отдельных направлений деятельности в соответствии с экономической политикой государства;

· принцип стабильности и устойчивости нормативных ставок налоговых платежей, а также порядка исчисления налоговых взносов в бюджет;

· принцип обязательности уплаты налогов.

В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему,ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы обеспечить развитие производства. Эластичность налоговой системы заключается в том, что ежегодно в соответствии с изменениями политической и экономической конъюктуры законодательно уточняются ставки налогов.

Математически точно определить величину оптимальной ставки налога сложно, но есть 3 признака,по которым можно судить, превышена ли критическая точка налогообложения:

А) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

Б)если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения;

В)если растет «теневая» экономика – скрытое и явное уклонение от уплаты налогов.

Все это свидетельствует об отрицательном воздействии налогов на экономику.

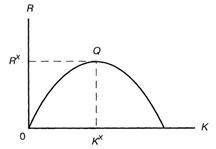

Исследуя связь между величиной налоговой ставки и поступлением налогов в бюджет американский экономист Артур Лаффер показал, что повышение налогов может привести к снижению поступлений в бюджет. Смысл кривой в том, что снижение предельных ставок и вообще налогов обладает мощным стимулом воздействия на производство. При сокращении ставок база налогообложения в конечном счете увеличивается (выпускается больше продукции, доходы людей растут, растут налоги). Это происходит не сразу. Но расширение базы налогообложения способно компенсировать потери в поступлениях налогов, вызванные снижением налоговых ставок. Как известно, снижение налогов явилось составным элементом программы Р.Рейгана.

Рис. 5.1. Кривая Лаффера:

K - налоговая ставка на доходы; R - сумма налоговых поступлений; Кx - налоговая ставка, обеспечивающая наибольшую сумму поступлений; Q - пороговое значение в динамике кривой

Кривая, изображенная на графике, показывает, что увеличение налоговой ставки (К) на определенном участке сопровождается увеличением суммы налоговых поступлений, но по достижении определенной границы (Q) кривая начинает падать, означая, что дальнейшее повышение ставки налога будет приводить к сокращению суммы налоговых поступлений. Предприниматели в этой ситуации оказываются незаинтересованными в наращивании объемов своего производства.