рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Учебник состоит из трех разделов: основы бухгалтерского учета, финансовый учет, управленческий учет

Реферат Курсовая Конспект

Учебник состоит из трех разделов: основы бухгалтерского учета, финансовый учет, управленческий учет

Учебник состоит из трех разделов: основы бухгалтерского учета, финансовый учет, управленческий учет - раздел Финансы, Удк 657(075.8) Ббк 65.052Я73 К64 Кондраков Н.п....

УДК 657(075.8)

ББК 65.052я73

К64

Кондраков Н.П.

К64 Бухгалтерский учет: Учебник. — М.: ИНФРА-М, 2007. — 592 с. —

(Серия «Высшее образование»).

ISBN 5-16-001615-5

Учебник состоит из трех разделов: основы бухгалтерского учета, финансовый учет, управленческий учет.

После каждой главы даны вопросы для самопроверки, а по основным темам финансового учета — задания по составлению бухгалтерских проводок.

В учебнике учтены основные нормативные документы по бухгалтерскому учету, опубликованные на 1 июля 2003 г.

Для студентов экономических вузов и факультетов, слушателей курсов по подготовке профессиональных бухгалтеров, аудиторов, менеджеров.

ББК 65.052я73

| ISBN 5-16-001615-5 |

© Кондраков Н.П., 2007

Редактор Т.Г. Берзина

Корректор Е.А. Морозова

Компьютерная верстка Н.Н. Пряхина

Художественное оформление «Ин-Арт»

ЛР№ 070824 от 21.01.93

Сдано в набор 03.07.2003. Подписано в печать 31.10.2003.

Формат 60490/16. Бумага типографская № 2. Гарнитура Times.

Печать офсетная. Усл. печ. л. 37,0. Уч.-изд. л. 37,0

Тираж 100 000 экз. (1 - 10 000 экз.) Цена договорная. Заказ № 8455.

Издательский Дом «ИНФРА-М»

127214, Москва, Дмитровское ш., 107.

Тел.: (095) 485-70-63; 485-71-77

Факс: (095) 485-53-18. Робофакс: (095) 485-54-44

E-mail: books@infra-m.ru

Отпечатано в полном соответствии с качеством

предоставленных диапозитивов в Тульской типографии.

300600, г. Тула, пр. Ленина, 109.

ISBN 5-16-001615-5

9 785160 016153

Раздел I. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Глава 1 Сущность и содержание бухгалтерского учета

1.1. Понятие о хозяйственном учете, его виды, учетные измерители

Понятие о хозяйственном учете

Хозяйственный учет слагается из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного воспроизводства.

Наблюдаемые факты и явления измеряют в соответствующих единицах (тоннах, литрах и т.п.) и регистрируют в первичных документах. Данные первичных документов систематизируют и записывают в специальные учетные регистры - книги, карточки, свободные листы и др. На основании записей в учетных регистрах составляют и осуществляют контроль за деятельностью предприятий, организаций, учреждений.

Учет возник с появлением материального производства, что объясняется необходимостью подсчитывать и регистрировать орудия и продукты труда, а позже - затраты на производство продукции. С развитием материального производства расширяются функции хозяйственного учета, возрастает его значение.

Учетные измерители

Для количественного выражения и качественной характеристики имущества организации и хозяйственных процессов пользуются натуральными, трудовыми и денежными измерителями.

Натуральные измерители применяют для учета соответствующих объектов учета в физических единицах массы (килограммы, тонны), длины (сантиметры, метры), объема (литры, кубические метры), количества. Выбирают их в зависимости от свойств учитываемых объектов учета. В натуральных измерителях учитывают главным образом материальные ценности и объем выполненных работ. В ряде 3

случаев для правильного подсчета работы используют комбинированные натуральные измерители (тонно-километры).

В натуральных измерителях нельзя получить обобщающие данные о разнородных хозяйственных средствах, т.е. объединить выраженные в килограммах количества мяса и муки, сопоставить килограммы с метрами.

Трудовые измерители характеризуют количество затраченного рабочего времени в днях, часах, минутах. Их чаще всего применяют в сочетании с натуральными, например при установлении норм выработки, вычислении производительности труда и т.д.

Денежные измерители отражают имущество организации и все хозяйственные операции в единой стоимостной оценке (в рублях и копейках). Такой обобщающий показатель позволяет сравнивать данные о размерах имущества организаций, себестоимости продукции, результатах финансовой деятельности и т.д. По существу все основные показатели хозяйственной деятельности организаций и предприятий могут быть выражены только в денежной форме.

Денежный измеритель часто применяют в сочетании с натуральными и трудовыми, например при расчете средней заработной платы, исчислении себестоимости единицы продукции и т.д.

Виды хозяйственного учета

В настоящее время в России можно выделить четыре вида хозяйственного учета: статистический (статистика), оперативный (или оперативно-технический), бухгалтерский (бухгалтерия) и налоговый.

Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений и процессов. При наблюдении за различными массовыми явлениями, происходящими на предприятиях, в организациях и учреждениях, в статистическом учете исчисляют количественные и качественные показатели производительности труда, объема производства, заработной платы и др. Полученные результаты обрабатывают и обобщают в масштабе районов, областей, республик, отдельных отраслей и народного хозяйства в целом.

От других видов учета статистический отличается широким кругом изучаемых объектов. Он изучает не только хозяйственные явления, но и другие стороны жизни общества (рождаемость детей и смертность населения, его движение и т.д.) путем статистических наблюдений (переписей, обследований или специальной регистрации).

При статистическом учете используют данные бухгалтерского и оперативного учета, а также организуют первичный учет на предприятиях, организациях и учреждениях. Для изучения общественных явлений статистика использует специальные методы исследования: выборочные наблюдения, группировку, индексный метод и др.

Оперативный учет применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности предприятия, организаций, учреждений с целью оперативного на них воздействия.

Оперативный учет вводится в основном в тех случаях, когда необходимо быстрее получить данные о хозяйственных операциях (ежедневные сведения о выпуске продукции, расходе фонда заработной платы, себестоимости продукции, рентабельности, сведения о поставках нефти, газа в другие страны и др.). Вместе с тем он охватывает и те хозяйственные операции, которые не находят непосредственного отражения в бухгалтерском и статистическом учете (явка работников на предприятие и уход с него, работа машин и станков, их простои, режим технологического процесса и т.д.).

Для обеспечения действенности контроля показатели оперативного учета включают только самые необходимые краткие данные. Их часто не документируют, а сообщают устно. Следовательно, оперативный учет характеризуется краткостью и быстротой получения учетных сведений.

Данные оперативного учета часто получают путем непосредственного наблюдения, однако в настоящее время все шире используют различные механические и автоматические измерительные и регистрирующие приборы и устройства.

При оперативном учете пользуются всеми тремя видами измерителей, чаще натуральными и трудовыми.

Ряд показателей оперативного учета передают в вышестоящие организации, например данные о выпуске продукции, обеспеченности сырьем. Такие показатели обобщают и включают в состав оперативной отчетности, которая служит для наблюдения за соответствующими процессами в масштабе отраслей и народного хозяйства.

Бухгалтерский учет служит для наблюдения и контроля за хозяйственной деятельностью предприятий, учреждений, организаций и их объединений. Он охватывает менее широкий круг объектов, чем статистический, но является более широким, чем оперативный учет.

В бухгалтерском учете отражаются все виды имущества организации и все операции, вызывающие его движение, поэтому его необходимо вести постоянно, с охватом всех без исключения хозяйственных операций по движению имущества.

Если, например, не будет учтен за какой-то день труд работника, то возникнет неточность в исчислении заработной платы данного работника, всего фонда заработной платы предприятия, себестоимости продукции и т.д.

Данные бухгалтерского учета должны быть точными и строго обоснованными. Только в этом случае можно получить объективные по-

казатели деятельности организации, а также использовать их в качестве доказательств при решении спорных вопросов с работниками и другими предприятиями, организациями, учреждениями. Точность и обоснованность бухгалтерских данных обеспечивается документацией всех хозяйственных операций.

В бухгалтерском учете применяют все виды измерителей, однако особое значение придается денежному измерителю.

Понятие налогового учета введено Налоговым кодексом Российской Федерации (НК РФ). Налоговый учет осуществляется организациями для определения налоговой базы по налогу на прибыль. Для ведения налогового учета используются правильно оформленные бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которые при необходимости вводятся соответствующие изменения, или использовать специальные регистры налогового учета.

1.2. Определение и основные задачи бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В данном определении отражены:

• основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

• основные отличия бухгалтерского учета от других видов - статистического и оперативного.

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Основные задачи бухгалтерского учета:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества орга-

низации, а также внешним пользователям бухгалтерской отчетности - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

1.3. Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на три группы:

• администрация организации;

• сторонние пользователи информации с прямым финансовым интересом;

• сторонние пользователи информации с непрямым (косвенным)

финансовым интересом.

Администрация организации - это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Представители администрации являются одними из основных пользователей бухгалтерской информации, состав которой для каждого представителя определяется в зависимости от функций, выполняемых им, и его должности.

Собственников, совладельцев и первых руководителей организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств); менеджеров - информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и др.

Основными критериями при определении состава информации для каждого работника администрации являются:

• ее соответствие функциям работника;

• стоимость информации;

• необходимость соблюдения коммерческой тайны. Сторонние пользователи бухгалтерской информации с прямым финансовым интересом - это сегодняшние или потенциальные

инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. На основании данных отчетности они делают выводы о финансовых перспективах в будущем, о ликвидности и платежеспособности организации.

Сторонние пользователи бухгалтерской информации с косвенным финансовым интересом - это налоговые органы, казначейство, контрольно-ревизионное управление (КРУ) Минфина Российской Федерации, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство в отличие от других сторонних пользователей информации имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость (НДС) и на заработную плату, акцизов. Вся учетная информация представляется ревизорам КРУ Минфина Российской Федерации (Минфина РФ) и вышестоящих органов управления, а также аудиторам, осуществляющим по договору аудиторскую проверку.

Представителям Пенсионного фонда, Фонда социального страхования и фондов медицинского страхования представляется учетная информация, необходимая для проверки правильности отчислений в указанные фонды.

Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну организации.

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Целесообразно указанный перечень оформлять приказом руководителя.

Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (как правило, для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

1.4 Основные правила (принципы) бухгалтерского учета

Основные правила ведения бухгалтерского учета, определенные Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, следующие:

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином РФ.

2. Учет объектов учета в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь подстрочный перевод на русский язык.

3. Осуществление в бухгалтерском учете текущих затрат на производство продукции, выполнение работ и оказание услуг раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций. Первичные документы должны быть составлены в момент совершения хозяйственных операций или сразу по окончании операции. Они должны содержать обязательные реквизиты и составляться по типовым формам или формам, утверждаемым руководителем организации. Руководитель утверждает также правила документооборота и технологию обработки учетной информации.

5. Для систематизации и накопления информации, содержащейся в учетных документах, использование учетных регистров, формы которых разрабатываются Минфином РФ, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организацией при соблюдении ими общих методических принципов бухгалтерского учета. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

6. Оценка объектов учета в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления. Применение других методов оценки допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными правовыми актами Минфина РФ и органов, которым предоставлено право регулирования бухгалтерского учета.

7. Обязательность проведения инвентаризации имущества и обязательств. Порядок проведения инвентаризации определяется руководителем организации, за исключением установленных законом о бухгалтерском учете случаев обязательного проведения инвентаризаций.

8. Формирование учетной политики для ведения бухгалтерского учета в организации в соответствии с установленными допущениями и требованиями.

Понятия «допущения» и «требования» также являются правилами ведения бухгалтерского учета.

Понятие «допущения» примерно соответствует понятию «основополагающие бухгалтерские принципы» в западном учете. В отечественном учете это понятие относится по существу к правилам ведения учета и составления отчетности. При этом указанные в положении по учетной политике допущения не обязательно должны объявляться организацией - их принятие и следование им подразумеваются. Вместе с тем если организация при ведении бухгалтерского учета и составлении отчетности допускает отступления от установленных допущений, то она обязана указать причины этих отступлений.

Положением по учетной политике установлены следующие допущения: имущественной обособленности организации, непрерывности деятельности, последовательности применения учетной политики и временной определенности фактов хозяйственной деятельности.

Допущение имущественной обособленности означает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации.

Допущение непрерывности деятельности организации означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности. Если же указанные намерения у организации имеются, она обязана объявить об этом в учетной политике, формируемой на предстоящий финансовый год, и в пояснительной записке к годовому отчету за истекший финансовый год. Указанное допущение обязательно должно использоваться в аудиторской практике, и аудитор обязан информировать пользователей бухгалтерской отчетности о возможной ликвидации организации или сокращении деятельности.

Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики возможно в случае изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета и существенного изменения условий деятельности.

Допущение временной определенности фактов хозяйственной деятельности означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Например, начисленная работникам организации оплата труда относится на издержки производства или обращения того периода, в котором она начислена, независимо от фактического времени выплаты начисленной суммы работникам.

В международной бухгалтерской практике допущению временной определенности фактов хозяйственной деятельности соответствует основополагающий «принцип начисления».

В международной учетной политике, наряду с основополагающими, используются и другие бухгалтерские принципы (осторожности, существенности, стоимостной оценки объектов учета и др.).

В отечественной практике в качестве указанных понятий используют понятие «требования». Формируемая организациями учетная политика должна соответствовать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Требование полноты означает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Требование своевременности подразумевает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности.

Требование осмотрительности (осторожности, в западной практике - еще и консерватизма) означает большую готовность к учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская скрытых резервов). В западной практике одним из конкретных проявлений данного требования является так называемый асимметричный учет прибылей и убытков, т.е. прибыль отражается в учете только после совершения хозяйственных операций, а убыток может отражаться с момента возникновения предположения о его возможности. Для покрытия таких убытков предусматривается создание специальных резервов, например резервов по сомнительным долгам.

В отечественной практике тоже предусмотрено образование резервов по сомнительным долгам. Они могут создаваться в течение финансового года (ежеквартально) на основе проведенной инвентаризации, не погашенной в установленный срок дебиторской задолженности.

В настоящее время требование осмотрительности в отечественной практике нужно использовать осторожно, поскольку и без этого требования многие организации стремятся увеличить расходы с целью уменьшения в отчетности прибыли и соответственно налога на прибыль.

С переходом к реальным рыночным отношениям, когда организации будут заинтересованы иметь в отчетности высокую рентабельность (обеспечивающую возможность получения кредитов, нормальные экономические отношения с другими организациями, выплату высоких дивидендов по акциям и продажу их по высоким ценам и т.п.), требование осторожности будет действовать в полной мере.

Требование приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. Например, сам по себе факт выдачи руководителям организации крупных сумм ссуд не является незаконным. Однако если выдача этих сумм осуществляется в период неустойчивого финансового состояния организации, особенно при задержке выплат начисленной оплаты труда из-за отсутствия денежных средств, то данную хозяйственную операцию следует признать неправомерной.

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками по синтетическим счетам на 1-е число каждого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода.

Требование рациональности означает необходимость рационального и экономного ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

1.5. Международные бухгалтерские принципы

В соответствии с первым международным учетным стандартом основополагающими бухгалтерскими принципами являются метод начисления и непрерывность деятельности.

Метод начисления. В соответствии с данным методом результаты операций и прочих событий признаются по факту их совершения (а не в том случае, когда денежные средства или их эквиваленты получены или выплачены). Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся. Благодаря этому финансовая отчетность информирует пользователей не только о прошлых операциях, связанных с выплатой или получением денежных средств, но и об обязательствах заплатить деньги в будущем, и о ресурсах, представляющих денежные средства, которые будут получены в будущем.

Непрерывность деятельности. Финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. Если такое; намерение или необходимость существует, финансовая отчетность должна составляться на иной основе, которую необходимо раскрыть.

Качественными характеристиками финансовой отчетности, как уже отмечалось, являются понятность, уместность, надежность и сопоставимость.

Понятность. Информация, представленная в финансовой отчетности, должна быть доступной для понимания пользователем, который имеет достаточные знания в сфере деловой и экономической деятельности. Вместе с тем информация о сложных и важных вопросах не должна исключаться только из-за того, что может оказаться слишком сложной для понимания определенными пользователями.

Уместность. Информация является уместной, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, подтверждать или исправлять их прошлые оценки.

На уместность информации влияют ее характер и существенность.

Например, само сообщение о новом сегменте может повлиять на оценку рисков и возможностей, имеющихся у компании, независимо от существенности результатов, достигнутых новым сегментом в отчетном периоде.

Существенной считается информация, если ее пропуск или искажение могут повлиять на экономические решения пользователей, принятые на основании финансовой отчетности.

Надежность. Информация является надежной, когда в ней нет существенных ошибок и искажений и когда пользователи либо могут положиться на нее, как правдиво представляющую соответствующие факты и события, либо обоснованно ожидать от нее правдивого представления этих фактов и событий.

Для того чтобы быть надежной, информация должна правдиво представлять операции и прочие события. Для обеспечения правдивости необходимо, чтобы операции и прочие события учитывались и представлялись в соответствии с их сущностью и экономической реальностью, а не только их юридической формой (преобладание сущности над формой).

Чтобы быть надежной, информация, содержащаяся в финансовой отчетности, должна быть нейтральной, т.е. непредвзятой. Кроме того, отчетность должна составляться при соблюдении принципа осмотрительности. Осмотрительность — это соблюдение определенной осторожности в процессе формирования суждений, необходимой в производстве расчетов, для того чтобы в условиях неопределенности активы и доходы не были завышены, а обязательства или расходы занижены. Вместе с тем соблюдение принципа осмотрительности не позволяет, к примеру, создавать скрытые резервы и чрезмерные запасы, сознательно занижать активы и доходы или преднамеренно завышать обязательства и расходы.

Для того чтобы быть надежной, информация в финансовой отчетности должна быть полной с учетом существенности и затрат на нее. Пропуск информации может сделать ее ложной или дезориентирующей, а следовательно, ненадежной и несовершенной.

Сопоставимость. Пользователи должны иметь возможность сопоставлять финансовую отчетность компании за разные периоды времени, а также финансовую отчетность разных компаний. Для обеспечения сопоставимости измерение и отражение финансовых результатов должно осуществляться в сравниваемых периодах по единой методологии в разных компаниях. Сведения об изменении методологии измерения и отражения финансовых результатов должны сообщаться в учетной политике компаний.

Рассмотрение отечественных и зарубежных учетных принципов позволяет сделать вывод о том, что многие из них являются общими для обеих учетных систем.

С введением в учетную практику Положения «Учетная политика предприятия» (с 1 января 1995 г.) в отечественном бухгалтерском учете стали использоваться международные бухгалтерские принципы.

1.6. Система нормативного регулирования бухгалтерского учета и отчетности в России

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету - ПБУ), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

• 1-й уровень: законодательные акты, указы Президента и постановления Правительства Российской Федерации, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

• 2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности;

• 3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина Российской Федерации и других ведомств;

• 4-й уровень: рабочие документы по бухгалтерскому учету самого

предприятия.

Основным актом 1-го уровня является Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ, который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

К первому уровню системы следует отнести также Гражданский кодекс РФ, Федеральные законы «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.95 г. № 222-ФЗ, «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.95 г. № 88-ФЗ, «Об акционерных обществах» от 26.12.95 г. № 208-ФЗ, Постановление Правительства Российской Федерации «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности» от 06.03.98 г. № 283 и др.

Учетный стандарт (2-й уровень) можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете - положения) призваны конкретизировать Закон о бухгалтерском учете. В настоящее время в России разработано и утверждено 19 положений по бухгалтерскому учету и отчетности (см. п. 1.7).

На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

Положение по бухгалтерскому учету обычно включает следующие элементы:

• название и номер ПБУ;

• общие положения (указываются сфера применения соответствующего ПБУ и условия признания соответствующего объекта учета);

• определения (основные определения и понятия по соответствующему объекту учета);

• оценка (указываются различные виды применяемых оценок по объекту);

• порядок учета (описывается порядок учета наличия и изменения соответствующего объекта учета);

• раскрытие информации (указывается состав информации, подлежащий раскрытию в составе информации по учетной политике и в бухгалтерской отчетности).

Отечественные ПБУ в отличие от международных стандартов носят не рекомендательный, а обязательный характер. Большинством ПБУ предусмотрены различные варианты учета соответствующих объектов.

Методические рекомендации и инструкции (3-й уровень) призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами (только в промышленности СССР действовало 140 отраслевых инструкций). Значительная часть нормативных документов третьего уровня приведена в п. 1.7.

Рабочие документы самого предприятия (4-й уровень) определяют особенности организации и ведения учета в нем. Основные рабочие документы организации:

• документ по учетной политике предприятия;

• утвержденные руководителем формы первичных учетных документов;

• графики документооборота;

• утвержденный руководителем План счетов бухгалтерского учета;

• утвержденные руководителем формы внутренней отчетности.

Следует отметить, что многие организации ограничиваются разработкой приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов). Подобные организации грубо нарушают порядок ведения бухгалтерского учета, установленный Законом «О бухгалтерском учете» и другими нормативными документами.

1.7. Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета в организациях Российской Федерации

1. Федеральный закон «О бухгалтерском учете» от 21.И.96 г. № 129-ФЗ.

2. Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.95 г. № 222-ФЗ.

3. Гражданский кодекс Российской Федерации. Часть I и II. - М.: Проспект, 1998.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34-н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н), с последующими изменениями и дополнениями.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31 октября 2000 г. № 94 н.

6. Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98. Утверждено приказом Минфина РФ от 09.12.98 г. № 60н.

7. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство». ПБУ 2/94. Утверждено приказом Минфина РФ от 20.12.94 г. № 167.

8. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». ПБУ 3/2000. Утверждено приказом Минфина РФ от 10.01.2000 г. № 2н.

9. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. № 43н.

10. Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. № 44н.

11. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01. Утверждено приказом Минфина РФ от 30.03.01 г. № 26н.

12. Положение по бухгалтерскому учету «События после отчетной даты». ПБУ 7/98. Утверждено приказом Минфина РФ от 25.11.98 г. № 56н.

13. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности». ПБУ 8/01. Утверждено приказом Минфина РФ от 28.И.01 г. №96н.

14. Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

15. Положение по бухгалтерскому учету «Расходы организаций». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.99 г. № ЗЗн.

16. Положение по бухгалтерскому учету «Информация по аффилированным лицам». ПБУ 11/2000. Утверждено приказом Минфина РФ от 13.01.2000 г. №5н.

17. Положение по бухгалтерскому учету «Информация по сегментам». ПБУ 12/2000. Утверждено приказом Минфина РФ от 27.01.2000 г. № Ин.

18. Положение по бухгалтерскому учету «Учет государственной помощи». ПБУ 13/2000. Утверждено приказом Минфина РФ от 16.10.2000 г. № 92н.

19. Положение по бухгалтерскому учету «Учет нематериальных активов». ПБУ 14/2000. Утверждено приказом Минфина РФ от 16.10.2000г. №91н.

20. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию». ПБУ 15/01. Утверждено приказом Минфина РФ от 02.08.01 г. № 60н.

21. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности». ПБУ 16/02. Утверждено приказом Минфина РФ от 02.07.2002 г. № 66н.

22. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». ПБУ 17/02. Утверждены приказом Минфина РФ от 19.11.2002 г. № 115н.

23. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль». ПБУ 18/02. Утверждено приказом Минфина РФ от 19.11.2002г. № 114н.

24. Положение по бухгалтерскому учету «Учет финансовых вложений». ПБУ 19/02. Утверждено приказом Минфина РФ от 10.12.2002 г. № 126н.

25. Положение об особенностях порядка исчисления средней заработной платы. Постановление Правительства РФ от 11.04.2003 г. №213.

26. «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 13.01.2000 г. № 4н.

27. Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию. Утверждены приказом Минфина РФ от 21.03.2000 г. № 29н.

28. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина Российской Федерации от 13.06.95 г. № 49.

29. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Минфина РФ от 20.07.98 г. № ЗЗн.

30. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от 28.12.01 г. № 119.

31. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Утверждены приказом Минфина РФ от 26.12.00 г. № 135н.

32. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Утверждены приказом Минфина РФ от 21.12.98 г. № 64н.

33. Типовые методические рекомендации по планированию и учету себестоимости строительных работ. Утверждены приказом Министерства строительства РФ от 04.12.95 г. № БЕ-11-260/7 по согласованию с Минэкономики РФ и Минфином РФ от 28.11.95 г.

34. Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 30.10.97г. №71 а.

35. Международные стандарты финансовой отчетности. Издание

нарусск. яз. - М.: Аскери-Асса, 1998.

36. «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации». Приказ Минфина РФ от 28.06.2000 г. № 60н.

37. «О безналичных расчетах в Российской Федерации». Положение Центрального банка РФ от 03.10.2002 г. № 2-П.

38. Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров 29.12.97 г.

39. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждена постановлением Правительства РФ от 06.03.98 г. № 283.

40. Налоговый кодекс Российской Федерации. Часть 2. Федеральный Закон от 05.08.2000 г. № 117-ФЗ (в ред. Федерального закона от 29.12.2000 г. № 16-ФЗ).

41. Методические рекомендации по учету затрат на производство продукции, работ, услуг (проект Минфина РФ).

42. Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях. Утверждены Госпланом СССР, Минфином СССР, Госкомцен СССР, ЦСУ СССР 20.07.70 г.

Из указанных документов особое место занимают Закон о бухгалтерском учете, Положения о бухгалтерском учете и отчётности 1992, 1994 и 1998 гг., План счетов бухгалтерского учета (1991 и 2000 гг.) и положение «Учетная политика организации» (1994 и 1998 гг.). Они предоставили организациям право выбора вариантов учета и оценки соответствующих объектов (оценки готовой продукции, товаров и другого имущества, учета затрат на производство продукции, выпуска продукции, ее реализации и др.) в соответствии с установленной организацией учетной политикой.

В учетную практику введены новые объекты учета: нематериальные активы, финансовые вложения, займы, арендные отношения и др.

Существенно изменена методология учета многих объектов учета — основных средств, капитальных вложений, уставного капитала, прибыли и убытков и др.

Ответственность за организацию бухгалтерского учета в организациях возложена на их руководителей. Организации получили право привлекать для ведения бухгалтерского учета и составления отчетности сторонние организации и лиц и не иметь бухгалтерию.

Организациям малого бизнеса разрешено совмещать функции бухгалтера и кассира, а также применять упрощенную форму бухгалтерского учета.

Существенно изменена бухгалтерская отчетность. Ее состав, содержание, сроки и адреса представления стали в значительной мере соответствовать международной практике. Бухгалтерская отчетность приобрела характер публичной отчетности, доступной для любых сторонних пользователей. Многие организации обязаны представлять в составе годовой бухгалтерской отчетности аудиторское заключение,

подтверждающее достоверность отчетных данных. С введением в учетную практику положения «Учетная политика предприятия» (с 1 января 1995 г.) в отечественной системе бухгалтерского учета начали использоваться международные бухгалтерские принципы.

Все эти изменения направлены на отражение реальных процессов, происходящих в нашей стране, и на приближение отечественного учета к зарубежному. Они дают основание сделать вывод о том, что период 1991-2000 гг. можно считать первым этапом перехода отечественной системы учета и отчетности к системе, отвечающей требованиям рыночной экономики и международным учетным стандартам.

1.8. Вопросы и задания

1. Каково понятие хозяйственного учета?

2. Назовите виды учетных измерителей.

3. Назовите основные отличия статистического бухгалтерского и оперативного учета.

4. Перечислите основные правила бухгалтерского учета.

5. Какие допущения установлены положением по учетной политике?

6. Назовите основные международные бухгалтерские принципы.

7. Дайте определение сущности бухгалтерского учета.

8. Назовите основных пользователей бухгалтерской информации.

9. Какие нормативные документы по бухгалтерскому учету являются:

а) обязательными;

б) рекомендательными?

10. Сколько положений по бухгалтерскому учету (ПБУ) утверждено Минфином РФ на 01.01.2003 г.?

11. К каким ПБУ разработаны методические указания по учету соответствующих объектов учета?

12. Назовите основной нормативный документ по бухгалтерскому учету.

Глава 2 Предмет и метод бухгалтерского учета

2.1. Предметы и объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятий, организаций и учреждений.

Для осуществления хозяйственной деятельности предприятия, организации и учреждения должны иметь соответствующее их деятельности имущество - основные средства, сырье и материалы, топливо и т.п. Приобретенное, созданное или поступившее по другим причинам имущество является объектом бухгалтерского учета (его необходимо учитывать по видам имущества, местам хранения, материально ответственным лицам и др.).

Формирование имущества в хозяйствах происходит за счет различных источников. В коммерческих организациях такими источниками являются вклады учредителей, кредиты банка, займы, собственная прибыль и др. Унитарные предприятия используют в основном имущество, переданное на их баланс государственными или муниципальными органами, на праве хозяйственного ведения или оперативного управления. Различные источники формирования имущества также являются объектами бухгалтерского учета.

Хозяйственная деятельность организации включает в себя следующие основные процессы:

• снабжение (закупка сырья, материалов и т.д.);

• производство готовой продукции (работ, услуг);

• продажа готовой продукции (работ, услуг).

Эти процессы состоят из отдельных хозяйственных операций, содержанием которых являются движение средств, смена одной формы имущества другой (например, при реализации готовой продукции имущество организации меняет товарную форму на денежную).

У организации могут быть и другие хозяйственные операции - по ремонту основных средств, капитальному строительству и др. Однако основное содержание ее работы составляют процессы снабжения, производства и реализации продукции. Они взаимосвязаны, дополняют друг друга и являются объектами бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются имущество организации, источники его формирования, обязательства и хозяйственные операции, осуществляемые в процессе хозяйственной деятельности.

2.2. Классификация имущества по составу и функциональной роли

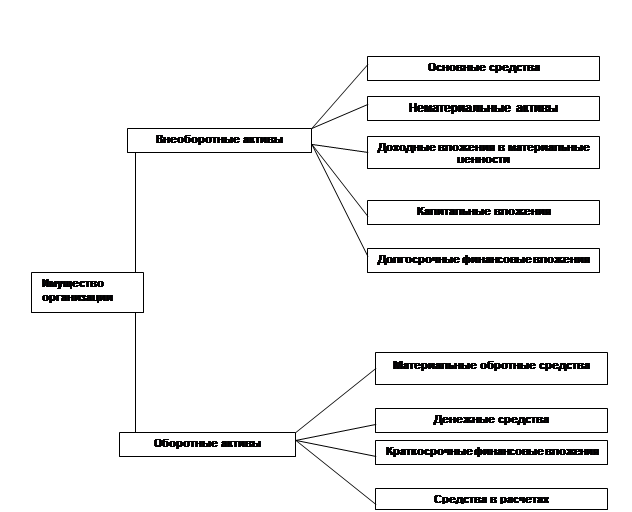

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (см. рис. 2.1)

Рис. 2.1.Состав имущества организации

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Основные средства в практике планирования и учета - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера). Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация и организационные расходы. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации.

Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства - это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

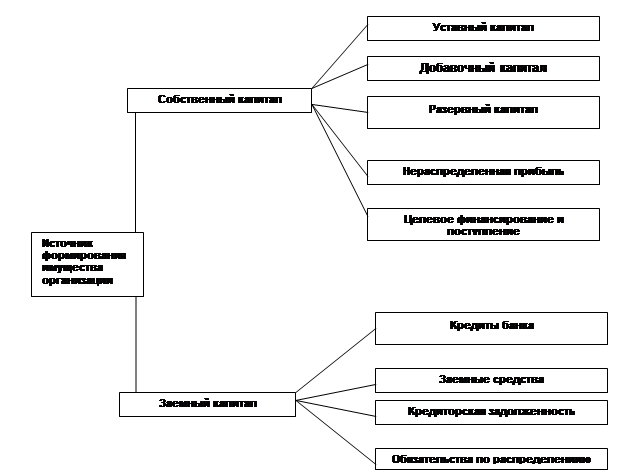

2.3. Классификация имущества по источникам образования и целевому назначению

В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств) (рис. 2.2).

Рис. 2.2. Источники формирования имущества организации

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса. Определения составных частей собственного капитала будут приведены в главе 5.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая часть - за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств). 24

Обязательствами организаций являются краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

2.4. Метод бухгалтерского учета и его элементы

Бухгалтерский учет, как и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами.

Содержание метода бухгалтерского учета и его составных частей - способов - зависит от особенностей предмета, задач и требований, предъявляемых к нему.

Метод бухгалтерского учета включает следующие способы (элементы): документация и инвентаризация, счета бухгалтерского учета и двойная запись, оценка и калькуляция, бухгалтерский баланс и отчетность.

Организация бухгалтерского учета требует прежде всего наблюдения, измерения и регистрации каждой хозяйственной операции

в специальных документах или в технических носителях информации. Все последующие записи в бухгалтерском учете производят только на основании документов. Следовательно, документация - это способ первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей.

По ряду причин не все явления хозяйственной деятельности могут быть зарегистрированы в документах в момент их совершения, например естественная убыль и т.п. Их выявляют путем инвентаризации, т.е. проверки хозяйственных средств путем их подсчета в натуре. Данные инвентаризации используют для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. Следовательно, инвентаризация - способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Каждая организация имеет большое количество хозяйственных средств, ежедневно совершает много операций. Для наблюдения и контроля их необходимо группировать по экономически однородным признакам. Такую группировку осуществляют с помощью счетов бухгалтерского учета. Запись операций на счетах делают на основании документов. Следовательно, если в документах осуществляется первичная регистрация, то на счетах - вторичная. Счета бухгалтерского учета являются способом вторичной регистрации и группировки имущества организаций и хозяйственных операций с целью текущего наблюдения и контроля за ними.

Хозяйственные операции отражаются на счетах бухгалтерского учета с помощью двойной записи, которая показывает взаимную связь объектов учета под влиянием хозяйственных операций.

Например, операция поступления денег с расчетного счета в кассу вызовет изменения как в составе денежных средств на расчетном счете (уменьшение), так и в составе денежных средств в кассе (увеличение).

Благодаря двойной записи каждая хозяйственная операция отражается в равных суммах не менее чем в двух счетах (в приведенном примере: «Расчетный счет» и «Касса»). Двойная запись операции на счетах является способом отражения взаимосвязи хозяйственных явлений.

Для получения обобщающих показателей имущество организаций и хозяйственные операции по его движению оценивают в денежном выражении. Основные принципы оценки установлены Законом «О бухгалтерском учете» (основные средства, например, оценивают по первоначальной стоимости, материальные ценности - по заготовительной себестоимости, готовую продукцию - по производствен-

ной себестоимости). Таким образом, оценка является способом денежного выражения объектов бухгалтерского учета. Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организаций.

Для контроля за хозяйственной деятельностью необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что достигается применением метода калькуляции. Калькуляция - это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции.

Для получения сведений о состоянии имущества организации и источников его формирования на определенный момент времени периодически (как правило, на 1-е число каждого месяца) составляют бухгалтерский баланс*.

Бухгалтерский баланс - это способ группировки и обобщенного отражения в денежной оценке имущества организаций и источников его формирования на определенный момент.

Бухгалтерский баланс является основной отчетной формой, которая характеризует финансовое состояние организации. Для получения сведений о других сторонах хозяйственной деятельности организации составляют другие формы отчетности.

Отчетность представляет собой систему обобщающих экономических показателей хозяйственной деятельности за отчетный период времени.

Более подробно каждый из способов, образующих в совокупности метод бухгалтерского учета, рассматривается в последующих главах. Все способы применяются не изолированно друг от друга, а в органической связи. Так, бухгалтерский учет начинается с документации хозяйственных операций. На основании документов производится запись операций на счетах при помощи двойной записи. Для обобщения в едином денежном измерении учетных данных, содержащихся в документах и счетах, применяется денежная оценка. Данные, отражаемые на счетах, проверяют и уточняют при инвентаризации. Уточненные данные счетов используют для исчисления себестоимости продукции с помощью калькуляции, а также для составления баланса и других форм отчетности.

*Термин «баланс» происходит от bis — дважды и lanx - чаша весов. Следовательно, само слово «баланс» (bislanx) в переводе на русский язык дословно означает равенство, характеризуемое равновесием двух чаш весов.

2.5. Документирование хозяйственных операций

Бухгалтерский документ — это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Хозяйственные операции отражаются на бумажных и машиночитаемых носителях информации (перфокартах, перфолентах, магнитных лентах и др.). Следовательно, документ - это любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Формы и реквизиты документов. Форма документа определяется совокупностью показателей (реквизитов) и их расположением в документах. Наименование показателей и их количество в документах зависят в основном от содержания отражаемой хозяйственной операции. Некоторые реквизиты являются основными (обязательными) для каждого документа. Они определяют содержание отражаемых операций и придают документу доказательную силу. К таким реквизитам относят наименование документа, дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц. Перечень должностей лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным - непосредственно по окончании операции.

Ответственность за своевременное и доброкачественное создание документов, передачу их в установленные сроки для отражения в бухгалтерском учете, достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Своевременное и достоверное создание первичных документов, передача их в установленных порядке и сроки для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

С 1 января 1999 г. организации применяют формы первичных учетных документов, содержащихся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 30.10.97 г. № 71а.

Унифицированные формы первичных документов должны применяться в организации без изменений. Формы первичных документов, не предусмотренных альбомами унифицированных первичных документов, разрабатываются организацией самостоятельно. При этом они должны содержать все обязательные реквизиты.

Наряду с унификацией важное значение имеет стандартизация документов, т.е. установление одинаковых стандартных размеров бланков типовых документов.

Порядок составления и обработки документов. Документы следует составлять на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают.

Запись в документах делают чернилами, шариковой ручкой или на пишущих и счетных машинах. В денежных документах сумму указывают цифрами и прописью. Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво. Если в тексте или цифрах допущена ошибка, ее следует зачеркнуть (так, чтобы можно было прочесть зачеркнутое) и написать сверху правильный текст или сумму. Затем правильный текст или сумму повторяют на полях документа и заверяют подписью лица, оформляющего документ. Текст оговорки таков:

Написанному в исправление ошибки ....................................................... верить

(новый текст или сумма)

Дата Подпись

В некоторых документах, например в приходных и расходных кассовых ордерах, исправления делать не разрешается.

Поступающие в бухгалтерию документы обязательно проверяют. Прежде всего производят проверку по форме, в процессе которой устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа. Затем осуществляют арифметическую проверку, при которой определяют правильность подсчетов в документе. После этого документы проверяют по существу, устанавливают законность и целесообразность хозяйственных операций.

Проверенные и принятые бухгалтерией документы подвергаются бухгалтерской обработке, которая включает в себя их расценку, группировку и разметку (контировку).

Расценка (таксировка) документов - это денежная оценка указанных в документе материальных ценностей.

Группировка - это подбор однородных документов в пачки, что позволяет делать записи общими итогами. На основе групп первичных документов часто составляют сводные документы.

Разметка (контировка) - это определение и запись корреспондирующих счетов по каждой хозяйственной операции, отраженной в документах.

После разметки данные документов о хозяйственных операциях записывают в синтетических и аналитических счетах, а использованные документы сдают в архив. Путь, который проходят документы от момента выписки до сдачи на хранение в архив, называется документооборотом.

Перед сдачей документов в архив их необходимо соответствующим образом подготовить: однородные первичные документы формируют в дела, содержащие обычно до 250 листов при толщине не более 4 см.

При формировании дел необходимо соблюдать следующие условия: документы постоянного и временного сроков хранения группируют в дела раздельно; подлинники отделяют от копий, а годовые планы и отчеты — от квартальных и месячных; в дело должно быть включено по одному экземпляру каждого документа.

Каждый документ, помещенный в дело, должен быть оформлен в соответствии с требованиями государственных стандартов и других нормативных актов.

В дело группируются документы одного периода - месяца, квартала, календарного года, — кроме переходящих дел (например, личные дела, не закрывающиеся по окончании календарного года). При наличии в деле документов за несколько месяцев документы помесячно разделяются листами бумаги с указанием месяца.

Приложения к документам независимо от даты их утверждения или составления присоединяются к документам, к которым они относятся.

Существуют определенные правила группировки в дела по видам и хронологии. Уставы, положения, инструкции, утвержденные распорядительными документами, являются приложениями к ним и группируются вместе с указанными документами; приказы по основной деятельности группируются отдельно от приказов по личному составу; подлинные экземпляры приказов по основной деятельности систематизируются и подшиваются в дела вместе с приложениями в порядке их номеров. Документы к приказам по основной деятельности группируются и подшиваются отдельно.

Приказы по личному составу группируются в дела в соответствии с установленными сроками их хранения. Документы, являющиеся основанием для издания приказа по личному составу, подшиваются в личные дела сотрудников или образуют самостоятельное дело приложений к данным приказам.

Плановые и отчетные документы хранятся в делах того года, к которому они относятся по своему содержанию, независимо от времени их составления или даты поступления.

Например, отчет за 2002 г., составленный в 2003 г., должен быть отнесен к 2002 г.

Документы в отчетах необходимо располагать в определенной последовательности. Например, документы отчета о финансовой деятельности организации, состоящие из баланса, объяснительной записки и приложений к нему, располагают в таком порядке: объяснительная записка к отчету, баланс, а затем приложения.

Лицевые счета сотрудников организации по заработной плате группируются в самостоятельные дела и располагаются в них в алфавитном порядке фамилий. Протоколы заседаний совета трудового коллектива или собрания акционеров организации группируются по хронологии и порядку номеров. Документы, подготовленные, к заседаниям, помещаются после протоколов в последовательности рассмотрения вопросов.

Переписка группируется за календарный год и систематизируется в хронологической последовательности: документ-ответ помещается за документом-запросом. Обзоры, докладные записки, акты, справки и другие документы, отражающие основное содержание деятельности предприятия, группируются в одном деле при условии, что они касаются одного и того же вопроса.

Папки с документами заключаются в переплет. На титульном листе указывают наименование организации, название и порядковый

номер в деле с начала года, отчетный период (год, месяц), номер ведомости, общее количество листов в деле, срок хранения дела.

Сроки хранения отдельных первичных документов, ведомостей, отчетов и других материалов определены Перечнем типовых документов, образующихся в деятельности предприятия, с указанием сроков хранения материалов, утвержденным Главным архивным управлением при Совете Министров СССР 15.08.88 г., с учетом изменений, внесенных решением Госналогслужбы России и Росархива от «Об изменении сроков хранения документов бухгалтерского учета» 27.06.96 г.

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам; к документам со сроком хранения 3 года — квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов; к документам со сроком хранения 5 лет — Главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним; к документам со сроком хранения 10 лет - годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационной комиссии по рассмотрению сличительных ведомостей и другие материалы по инвентаризации зданий и сооружений, книги и картотеки по учету зданий и сооружений. Паспорта зданий, сооружений и оборудования хранят до списания с баланса указанных ценностей. Лицевые счета рабочих и служащих должны храниться (75 - В) лет, где В - возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организации документы, связанные с начислением и выплатой зараббтной платы работникам, подлежат обязательной сдаче в государственные архивы.

Изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам, налоговым инспекциям и налоговой полиции на основе их

постановлений в соответствии с действующим законодательством Российской Федерации. Изъятие документов оформляется протоколом, копия которого вручается под расписку руководителю организации или главному бухгалтеру.

С разрешения и в присутствии представителей органов, проводящих изъятие документов, главный бухгалтер или другое должностное лицо может снять копии с изъятых документов с указанием основания и даты изъятия.

В случае пропажи или гибели первичных документов руководитель организации назначает комиссию по расследованию причин их пропажи или гибели. Результаты работы комиссии оформляют актом, который утверждается руководителем предприятия.

2.6. Инвентаризация имущества и финансовых обязательств

Инвентаризация - это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Это способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Основные цели инвентаризации:

• выявление фактического наличия имущества;

• сопоставление фактического наличия имущества с данными бухгалтерского учета;

• проверка полноты отражения в учете обязательств.

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

В зависимости от степени охвата проверкой имущества и обязательств организации различают полную и частичную инвентаризацию.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации.

Частичная инвентаризация охватывает один или несколько видов имущества и обязательств (только денежные средства, материалы и др.).

Инвентаризации могут быть плановыми, которые проводят в заранее установленные сроки, и внезапными, которые проводят, чтобы установить наличие ценностей неожиданно для материально ответ-

ственного лица. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

• при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

• перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

• при смене материально ответственных лиц (на день приемки-передачи дел);

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при ликвидации (реорганизации) организации или в других случаях, предусматриваемых законодательством Российской Федерации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и др.).

В состав инвентаризационной комиссии могут входить представители службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Перед инвентаризацией осуществляют подготовительные мероприятия: материальные ценности рассортировывают и укладывают по наименованиям, сортам, размерам; в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей; все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета; от материально ответственных лиц необходимо получить расписку в том, что у них нет неоприходованных и не списанных в расход ценностей.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «...» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Наличие средств в натуре проверяют при обязательном участии материально ответственного лица. Результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, которые подписывают все члены комиссии. Материально ответственные лица подтверждают на каждой описи, что у них нет претензий к комиссии и что проверенные ценности приняты ими на хранение.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения (штуках, килограммах, метрах и др.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

На последней странице описи незаполненные строки прочеркиваются и делается отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Если материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия проверяет указанные факты и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Для оформления инвентаризации необходимо применять формы первичной учетной документации, приведенные в Приложениях 6-19 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, либо формы, разработанные министерствами и ведомствами.

По окончании инвентаризации могут проводиться контрольные проверки ее правильности. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где происходила инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризации оформляются актом (Приложение 3 к Методическим указаниям) и регистрируются в книге учета контрольных проверок

правильности проведения инвентаризаций (Приложение 4 к Методическим указаниям).

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут осуществляться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, происходящие в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

На поврежденные или испорченные ценности составляют акты, в которых указывают характер и степень порчи, ее причины, лиц, виновных в порче ценностей. Результаты инвентаризации денежных средств и ценных бумаг оформляют актом без записи их в инвентаризационной описи.