Ссудный капитал и формы кредита

Ссудный капитал представляет собой совокупность денежных капиталов, отданных в ссуду на условиях возвратности за определенную плату в виде процента.

Ссудный капитал - это специфическая форма капитала, возникающая и развивающаяся в условиях капиталистического способа производства и выражающая капиталистические производственные отношения.

Для более полного понимания сущности ссудного капитала необходимо рассмотреть источники и особенности его формирования. Все денежные ресурсы, мобилизуемые в обществе с целью их последующего превращения в ссудный капитал, можно сгруппировать следующим образом:

|

К высвободившейся из оборота части промышленного и торгового капитала относятся:

- денежные средства, накапливаемые субъектами хозяйствования в амортизационном фонде. Основные средства переносят свою стоимость на готовую продукцию по частям, поэтому для их восстановления, обновления и расширения осуществляются начисления в виде амортизационных отчислений;

- часть оборотного капитала в денежной форме, образующаяся в результате несовпадения поступления выручки от реализации произведенной продукции и выплаты заработной платы, осуществления материальных затрат и т.д.;

- часть прибыли, накапливаемая до определенной величины и направляемая для обновления и расширения производства;

- часть нераспределенной прибыли, до ее фактического распределения и использования.

Все вышеуказанные средства накапливаются на расчетных и иных счетах субъектов хозяйствования в обслуживающих их банках. Поэтому в современных условиях вышерассмотренные средства представляют собой самый дешевый источник ресурсов кредитных учреждений, так как большинство из них либо не начисляют процентов по ним вообще, либо начисляют в минимальных размерах.

Свободные денежные средства всех слоев населения и субъектов хозяйствования составляют более дорогой источник ссудного капитала, так как они передаются во временное пользование кредитным учреждениям под определенный процент. Данные средства учитываются кредитными учреждениями на депозитных и сберегательных счетах. Для их привлечения банки используют ценные бумаги (сертификаты, векселя). В данном источнике значительную величину составляют свободные денежные ресурсы населения. Их величина тем больше, чем выше жизненный уровень населения. Ниже представлена динамика роста вкладов населения в кредитных учреждениях Калининградской области за 2001-2005 гг. (на начало года).*

Таблица 7.1

| Показатели | |||||

| Вклады населения, всего, тыс. | 11 494 | ||||

| руб. | 2 459 827 | 3 993 300 | 6 164 158 | 9 063 280 | |

| В том числе | |||||

| - по региональным банкам | 190 629 | 329 540 | 510 049 | 1 019 364 | 1 597 530 |

| - по филиалам иногородних | |||||

| банков (кроме Сбербанка) | 120 976 | 530 549 | 1 076 294 | 1 708 129 | 2 121 218 |

| - по отделениям Сбербанка РФ | 2 148 222 | 3 133 211 | 4 577 905 | 6 335 787 | 7 775 436 |

| *По данным Главного управления ЦБ РФ по Калининградской области. |

Величина денежных накоплений государства, превращаемая в ссудный капитал, зависит от масштабов государственной собственности, доходов, получаемых правительством от всех видов деятельности (сдача в аренду государственной собственности, продажа пакетов акций приватизируемых предприятий и т. д.).

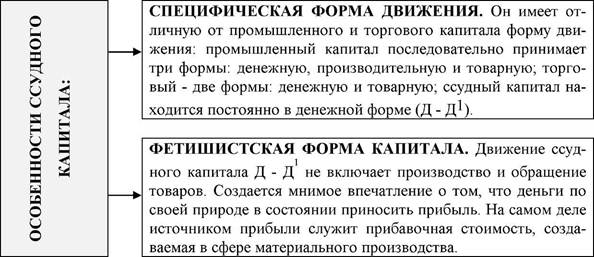

Ссудный капитал как специфическая форма капитала обладает рядом особенностей:

|

|

Процесс кругооборота ссудного капитала осуществляется на рынке ссудных капиталов.

Рынок ссудных капиталов представляет собой экономические отношения, связанные с формированием спроса и предложения на денежный капитал, передаваемый в ссуду на возвратной основе и с уплатой процентов.

С функциональной точки зрения рынок ссудных капиталов - система отношений, позволяющих аккумулировать и перераспределять денежные капиталы с целью обеспечения кредитом потребностей расширенного воспроизводства.

С институциональной точки зрения - это совокупность кредитно- финансовых учреждений и фондовой биржи, через которые осуществляется движение ссудного капитала.

Рост объектов накопления денежного капитала создает условия для развития рынка ссудных капиталов, где под воздействием спроса и предложения осуществляется его движение: превращение временно свободных денежных средств в ссудный капитал и далее удовлетворение потребностей в них через кредит. Неоценимая значимость рынка ссудных капиталов сводится к его способности объединять разрозненные и различные по величине денежные средства, накапливать их и использовать в интересах развития экономики.

Классификация рынка ссудных капиталов

Денежный рынок- предоставляются кредиты сроком до1-го года и удовлетворяются потребности хозяйствующих субъектов в оборотном капитале

Ипотечный рынок - кредитование субъектов хозяйствования под обеспечение недвижимостью

Рынок ценных бумаг. Осуществляется эмиссия и торговля ценными бумагами (вложение капитала в ценные бумаги)______________________________

Рынок "рискового капитала" - аккумулирующий денежные капиталы инвесторов с целью вложения их в производства с повышенным риском в условиях структурной перестройки экономики

Национальные рынки ссудных капиталов _____ Мировые рынки ссудных капиталов

В настоящее время самым мощным рынком ссудного капитала

обладают США, оказывающие значительное влияние на мировой рынок капиталов. Относительно маломощными являются рынки капиталов стран Западной Европы (Англия, Германия, Франция, Швейцария и т.д.) и Японии. В этих странах достаточно высокоразвиты финансово-кредитные институты, но по объемам совершаемых операций они уступают американским. Национальные рынки капиталов отдельных развивающихся стран, таких как Аргентина, Чили, Сингапур, Турция, Индия, Египет и др., по своей мощности меньше стран Запада, и у них слабо развит рынок корпоративных ценных бумаг.

|

| П Р И З Н А К И |

В России после распада СССР взамен ссудного фонда, формируемого за счет средств государственных банков, страховых компаний и сберегательных касс, начал формироваться рынок ссудных капиталов. На сегодняшний день в государстве создана двухуровневая банковская система и относительное развитие получили отдельные виды кредитно-финансовых учреждений. Рынок ценных бумаг находится в зачаточном состоянии.

В современных условиях к наиболее распространенным формам кредитных отношений относятся банковские и коммерческие кредиты. Именно они стали символами капиталистического способа производства.

Коммерческий кредит. Он предоставляется одними хозяйствующими субъектами другим в виде отсрочки платежа за реализованные товары и оказанные услуги. Объектом данной формы кредитных отношений выступает товарный капитал, который представляет собой результат объединения промышленного и ссудного капиталов. Орудием данной формы кредита, как правило, выступают векселя (долговые обязательства заемщика перед кредитором), которые создают условия для увеличения объемов безналичных расчетов и сокращения издержек налично-денежного оборота, а также расширяют сферу банковского кредитования, так как могут быть использованы в качестве залога. В отдельных случаях вместо векселя используются договоры купли-продажи, в которых фиксируются условия коммерческого кредита.

Характерной чертой коммерческого кредита является включение цены за пользование им в цену реализуемого товара или услуги, которая, как правило, ниже банковского процента.

Коммерческий кредит в экономически развитых странах получил широкое развитие и находится в прямой зависимости от объемов производства и товарооборота. В России он не получил должного распространения из-за кризиса в сферах производства и обращения, сопровождаемого высоким уровнем инфляции, нарушением хозяйственных связей, снижением доверия между субъектами кредитных отношений и т.д.

| В зависимости от субъектов кредитных отношений, объекта ссуд и сферы функционирования кредит может выступать в следующих относительно самостоятельных формах: |

|

Банковский кредит. Особенностью банковского кредита являются отношения, в которых участвует только денежный капитал, предоставляемый во временное пользование нуждающимся исключительно финансово-кредитными учреждениями, обладающими соответствующими разрешениями Центрального банка на ведение такого рода операции. Сфера применения банковского кредита значительно шире коммерческого, так как он не ограничен сроками, размерами кредитных сделок,

направлением вложения средств. Кроме того, в отличие от коммерческого кредита, обслуживающего только сферу обращения товаров, банковский кредит обслуживает еще и сферу производства, а также сферу накопления, мобилизуя при этом свободные денежные ресурсы субъектов хозяйствования и населения, с последующим превращением их в ссудный капитал. В качестве цены за пользование банковским кредитом выступает ссудный процент, определяемый на взаимосогласованной основе между субъектами кредитных отношений и фиксируемый в кредитном договоре или ином документе, подтверждающем факт передачи средств во временное пользование.

Потребительский кредит. Характерной чертой потребительского кредита являются отношения как денежного, так и товарного капитала, причем потенциальными заемщиками выступают исключительно физические лица. В товарной форме он предоставляется любым хозяйствующим субъектам, осуществляющим реализацию товаров и услуг с отсрочкой платежа. В денежной форме потребительский кредит предоставляется населению для покрытия расходов, связанных с приобретением потребительских товаров и оплатой услуг, кредитными учреждениями. Ссудный процент по таким кредитам выплачивается из доходов населения. В современной России и Калининградской области, в частности, достаточно широкое распространение получил потребительский кредит в денежной форме, который охватывает такие сферы, как приобретение жилья и бытовой техники. В целом объемы потребительского кредита определяются жизненным уровнем населения и способностью хозяйствующих субъектов реализовывать продукцию с отсрочкой платежа.

Государственный кредит. Отличительной чертой данной формы кредита является участие в качестве субъекта кредитных отношений (либо кредитором, либо заемщиком) в обязательном порядке государства или местных органов власти. В связи с этим различают собственно государственный кредит, при котором функции кредитора выполняет государство в лице государственных финансово-кредитных учреждений (в данном случае кредитуются различные отрасли народного хозяйства и регионы при недостаточном бюджетном финансировании, а также коммерческие банки при покупке централизованных кредитных ресурсов), и государственный долг, при котором государство выступает в качестве заемщика денежных средств у различных субъектов хозяйствования и физических лиц.

Международный кредит. Рамки данного вида кредитных отношений выходят за пределы одного государства и охватывают систему коммерческого, банковского и государственного кредита. Субъектами кредитных отношений могут выступать различные промышленные, торговые и финансово-кредитные учреждения (в т.ч. и международные - ЕБРР, МБРР, МВФ и др.), а также разные государства, т.е. он носит как частный, так и государственный характер. Международный кредит фиксирует движение товарного и ссудного капиталов, обслуживающих международные экономические и валютно-финансовые отношения.

Ростовщический кредит. Он является самой древней и простейшей формой кредита. Его возникновение связано с появлением частной собственности. Изначально субъектом кредитных отношений при ростовщическом кредите выступали конкретные материальные ценности (товары), а в дальнейшем с развитием товарно-денежных отношений, переходом от уплаты натуральных налогов к денежным в качестве объекта стали выступать денежные ресурсы. Становление и утверждение капиталистического способа производства предполагало создание денежно-кредитных систем государства, а вместе с тем и замену ростовщических форм кредита на коммерческий и банковский. Потребителями ростовщического кредита, как правило, выступают физические лица и мелкие товаропроизводители, а кредиторами - меняльные конторы и частные лица. Характерной чертой ростовщического кредита является передача во временное пользование средств за чрезмерно высокую плату, иногда превышающую объем заемных средств в несколько раз. В настоящее время он сохранился в развивающихся странах, где слабо развита кредитная система. После распада СССР ростовщический кредит получил достаточно широкое распространение и в России. Но по мере становления кредитной системы, снижения темпов инфляции и стабилизации российского рубля, увеличения возможности удовлетворения потребности в заемных средствах через финансово-кредитные учреждения создаются условия для его отмирания.