Кредитный процесс и принципы кредитования

Кредитный процесс представляет собой единство взаимосвязанных друг с другом стадий: планирование, предоставление, использование и возврат банковских ссуд. Наиболее ответственными стадиями, на которых основывается банковское кредитование, являются предоставление и возврат банковских ссуд.

Совокупность организационно-технических приемов, при помощи которых осуществляется предоставление и возврат банковских ссуд, представляет собой механизм кредитования.

Составные части механизма кредитования

|

Механизм кредитования и его составные части обусловливаются особенностями кругооборота производственных фондов в различных отраслях народного хозяйства.

Потребности в ссудах могут возникать при создании запасов товарно-материальных ценностей, появлении временных финансовых затруднений, внедрении в производство новых видов технологий, освоении новой продукции и т.д. В условиях централизованной плановой экономики потребности в заемных средствах фиксировались в кредитном плане, имеющем форму стоимостного баланса и отражающем задания кредитным учреждениям по мобилизации свободных денежных ресурсов и их использованию в качестве заемных средств. Суть кредитного планирования, являющегося частью народнохозяйственного планирования, сводилась к обеспечению сбалансированности кредитной потребности и кредитных вложений в целях выполнения плановых заданий. Рыночный метод хозяйствования существенно меняет характер кредитного планирования. Оно направлено на обеспечение сбалансированности кредитных потребностей и кредитных вложений на уровне хозяйствующих субъектов: предприятия сами определяют потребности в заемных средствах, а вопросы, связанные с кредитным планированием, решаются в обслуживающих их учреждениях банков.

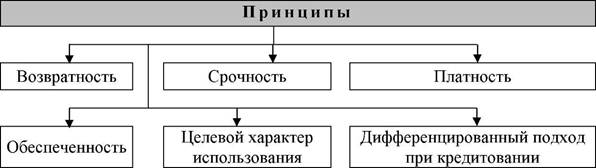

| Содержание принципов кредитования обусловлено природой и сущностью кредита как экономической категории, выражает основные |

Основные условия и правила предоставления и возврата ссуд называются принципами кредитования

К основным принципам кредитования относятся:

|

взаимоотношения между банком и субъектом хозяйствования и находится в зависимости от конкретных условий использования кредита.

Возвратность кредита означает, что ранее взятые в долг субъектом хозяйствования средства после завершения их использования должны быть возвращены. Кредит в отличие от других экономических категорий характеризуется двусторонним движением денежных средств: вначале они направляются от кредитора к заемщику, а затем от заемщика к кредитору. Поэтому через возвратность реализуется сущность кредита, как стоимости, отданной взаймы. При планово-централизованной системе управления народным хозяйством достаточно часто допускалось нарушение принципа возвратности при выдаче кредитными учреждениями заведомо невозвратных ссуд из-за несостоятельности заемщика, что искажало сущность кредита как экономической категории. В современных условиях хозяйствования выдача невозвратных ссуд банками считается невозможной, так как сами они являются коммерческими структурами и свои отношения с клиентами строят по принципам рыночной экономики. Это означает, что ни один из субъектов кредитных отношений не заинтересован в невозвратности ссуды: банку нужна возвратность для обеспечения собственной ликвидности, а клиенту нужно обеспечить свои финансовые интересы, не уплачивая повышенных процентов за несвоевременный возврат кредита, либо передавая свои материальные и нематериальные активы, находящиеся в качестве залога у банков, в случае невозвращения кредита. В целом, если рассматривать принцип возвратности на макроуровне, он обеспечивает процесс общественного воспроизводства необходимыми денежными ресурсами, способствуя его качественному и количественному росту.

В отличие от вышерассмотренного принципа, который предполагает возврат ранее взятой ссуды в целом, принцип срочности кредита означает, что ссуда должна быть возвращена в точно установленные сроки и в том порядке, которые зафиксированы в документе, отражающем процесс передачи денежных средств кредитором заемщику. Срочность кредита обусловлена индивидуальной скоростью кругооборота денежных средств в различных отраслях народного хозяйства, позволяющей определять конкретные сроки при выдаче кредита. Несоблюдение заранее установленных сроков возвратности ссуд дает основание применять к заемщику штрафные санкции в виде повышенных процентов, а при дальнейшей отсрочке предъявить иск на предмет залога в судебном порядке. Данный принцип имеет важное значение и является одним из основных условий возвратности кредита.

Если предыдущих два принципа направлены на возврат ссуд в заранее установленный срок, то принцип платности кредита означает

необходимость взимания банками с заемщиков определенной платы за временно переданные им в пользование кредитные ресурсы. Платность кредита выражает хозрасчетный статус банка, как центра организации кредитных отношений. Его экономическая сущность заключается в том, что заемщик оплачивает банку часть добавленной потребительной стоимости в денежной форме, т.е. происходит перераспределение дополнительно полученной прибыли между кредитором и заемщиком за счет использования кредитных ресурсов.

Данный принцип обеспечивает банку стабильное хозрасчетное существование, а предприятию - эффективность использования собственных и заемных средств, т.е. получение выручки от реализации и прибыли, необходимых для своевременного возврата кредита и уплаты процентов по нему. Реализация рассматриваемого принципа на практике происходит через механизм установления ссудного процента.

Ссудный процент (в переводе с латинского "pro centuum" означает - на сотню) представляет собой плату, получаемую кредитором от заемщика в результате передачи во временное пользование ссуженных средств.

Ссудный процент, как любая экономическая категория, выполняет определенные функции: