рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ

Реферат Курсовая Конспект

ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ

ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ - раздел Финансы, Основы Организации Финансов...

ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ

Сущность финансовых отношений организаций. Роль финансов в деятельности организаций

Финансы предприятий — это совокупность денежных отношений, связанных с формированием и использованием денежных средств хозяйствующих субъектов. При этом денежные средства могут выступать не только в форме денег, но и в… Финансовые отношения организации носят стоимостный характер и всегда связаны с движением денежных средств либо к…Принципы организации финансов предприятий

Традиционно к основным принципам организации финансовых отношений относят: • самостоятельность хозяйственной деятельности; • самоокупаемость и самофинансирование;Финансовые ресурсы предприятия

средства, имеющиеся в его распоряжении. Однако для полного понимания содержания финансовых ресурсов определение… • денежные средства, характеризующие финансовые ресурсы, предприятие получает как за счет внутренних, так и их внешних…Сущность и классификация капитала предприятия

Капитал — это часть финансовых ресурсов, задействованных фирмой в оборот с целью получения дохода от этого оборота.

В зависимости от схемы оборота различают предпринимательский и ссудный капитал.

Предпринимательский капитал — капитал, вложенный в различные фирмы с целью получения прибыли и прав на управление фирмой.

Ссудный капитал — это денежный капитал, предоставленный в долг на условиях возвратности и платности.

В зависимости от скорости оборота капитала выделяют основной (внеоборотный) и оборотный капитал.

Длительность оборота основного капитала, как правило, более года, а оборотного капитала — менее года и (или) одного операционного цикла.

В зависимости от источников формирования капитал делится на собственный и заемный.

Собственный капитал — это капитал, находящийся в собственности предприятия. К собственному капиталу относят:

уставный капитал;

фонды и резервы, накопленные предприятием (за вычетом собственных акций, выкупленных у акционеров);

нераспределенную прибыль.

На момент создания предприятия образовывается уставный капитал — сумма вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Порядок формирования уставного капитала зависит от организационно-правовой формы предприятия. Его величина фиксируется в учредительных документах. В процессе деятельности собственник может принимать решение об изменении размера уставного капитала.

В законодательных актах размер уставного капитала ставят в зависимость от величины чистых активов. Чистые активы рассматривают как разницу между совокупными активами предприятия и его обязательствами. Порядок оценки чистых активов акционерных обществ утвержден приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов.

К накопленным фондам и резервам относятся добавочный капитал, резервный капитал, доходы будущих периодов, резервы предстоящих расходов, фонды накопления, потребления, социальной сферы и т. п.

Заемный капитал характеризуется размером долгосрочных и краткосрочных обязательств фирмы. Заемный капитал формируется за счет:

долгосрочных кредитов и займов;

краткосрочных кредитов и займов;

кредиторской задолженности.

Величина капитала организации, его состав и динамика представлены в бухгалтерской отчетности в формах № 1 «Бухгалтерский баланс» и №3 «Отчет об изменениях капитала».

Государственное регулирование финансов организаций

Основными направлениями государственного регулирования финансов организаций являются лицензирование отдельных видов деятельности, налоговые… Воздействуя на финансовые отношения, государство использует как экономические,… К экономическим методам относятся налоги, ценообразование, способы перераспределения доходов и ресурсов,…Особенности финансов организаций различных организационно-правовых форм

Коммерческие организации преследуют извлечение прибыли как основной цели своей деятельности. Некоммерческие организации не имеют извлечения прибыли… Юридические лица, являющиеся коммерческими организациями, могут создаваться в… Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов,…Система управления финансами на предприятии. Функции финансового менеджера

В настоящее время наиболее часто для коммерческих предприятий в качестве цели управления финансами выступает увеличение совокупного дохода… Задачами управления финансами являются определение путей наиболее эффективного… Управление финансами предприятия (финансовый менеджмент) предполагает организацию, планирование, регулирование,…ДОХОДЫ И РАСХОДЫ ОРГАНИЗАЦИЙ

Сущность и классификация доходов организации

Доходы организации являются основным источником формирования собственных финансовых ресурсов предприятия.

В наиболее узком смысле доходы организации можно определить как средства в денежной и неденежной форме, получаемые им в качестве награды за осуществление производственной, реализационной, инвестиционной и финансовой деятельности предприятия.

В настоящее время для характеристики сущности доходов все чаще используют понятие «экономической выгоды». Так для целей бухгалтерского учета в России доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Категорию «доход» следует отличать от категории «прибыль». Доходы — это полученная экономическая выгода до вычитания расходов, связанных с получением этой выгоды.

Классификация доходов зависит от целей их определения.

По периодичности поступления выделяют текущий и капитализированный доход. Текущий доход представляет собой периодические поступления средств (например, купонный доход по ценным бумагам). Капитализированный доход — доход, поступающий единовременно (например, при продаже ценной бумаги или ее погашении).

По размеру доходы классифицируются на малые, средние, крупные и особо крупные.

Для целей бухгалтерского учета доходы организации (согласно ПБУ 9/99) классифицируются на 2 группы:

- доходы от обычных видов деятельности;

прочие доходы.

До введения в действие Приказа Минфина РФ от 18.092006 г № 116н доходы организации включали в себя:

- доходы по обычным видам деятельности;

- операционные доходы;

- внереализационные доходы;

- чрезвычайные доходы.

Для целей налогообложения доходы классифицируются:

на доходы от реализации — выручка от реализации товаров (работ, услуг) и выручка от реализации имущественных прав;

внереализационные доходы (от долевого участия в других организациях, от сдачи имущества в аренду, в виде безвозмездно полученного имущества и т. д.);

доходы, не учитываемые при определении налогооблагаемой базы длярасчета налога на прибыль (имущество или имущественные права, полученные в форме залога, в виде взносов в уставный капитал, средства, полученные по договорам кредита и займа и т. д.).

Выручка определяется как сумма, исчисленная в денежном выражении, равная величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Выручка формируется в результате деятельности предприятия по трем основным направлениям:

• текущая;

• инвестиционная;

• финансовая.

Текущей считается деятельность предприятия, ставящая основной целью извлечение прибыли либо не имеющая в качестве главной задачи получение прибыли. К текущей деятельности относятся: производство промышленной продукции, выполнение строительно-монтажных работ, сельское хозяйство, продажа товаров, оказание услуг общественным питанием, заготовка сельхозпродукции, сдача в аренду имущества и т. д.

Инвестиционной признается деятельность, связанная с капитальными вложениями по поводу приобретения земельных участков, зданий и иного имущества, а также их продажей, с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т. д.

Финансовой считается деятельность, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций других ценных бумаг краткосрочного характера, выбытием ране приобретенных на срок до 12 месяцев акций, облигаций и т. п. Выручка признается при наличии следующих условий: организация имеет право получить эту выручку (такое право должно быть подтверждено конкретным договором или иным образом);

• сумма выручки может быть определена;

• есть уверенность в получении экономической выгоды;

• право собственности перешло к покупателю или работа принята заказчиком;

• расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Порядок формирования и использования доходов от реализации продукции

Выручка может определяться следующими методами: метод начислений; кассовый метод.Планирование выручки от реализации продукции (объема продаж)

среди основных выделяют два метода планирования выручки: 1) метод прямого счета; 2) аналитический метод.Сущность и классификация расходов организации

В процессе осуществления хозяйственной деятельности предприятие несет определенные виды расходов, связанные с использованием средств труда, предметов труда, рабочей силы, капитала, а также с осуществлением обязательных платежей государству. В настоящее время не закончена дискуссия по поводу сущности имоотношению таких категорий, как «издержки», «расходы», «затраты».

Издержки — это денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим объектом каких-либо действий.

Выделяют бухгалтерский и экономический способ расчета издержек. При бухгалтерском способе издержки рассчитываются как произведение фактической цены ресурса на количество затрачиваемого ресурса. При использовании экономического способа оценки издержек учитывается ценность других благ, которые можно было бы произвести при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов.

Под затратами чаще всего понимают издержки, подлежащие возмещению. Текущие затраты предприятия обеспечивают текущую деятельность хозяйствующего субъекта и возобновляются при каждом производственном процессе. Единовременные затраты осуществляются периодически. Например, при производстве продукции затраты на приобретение станка осуществляются не ежемесячно, а раз в несколько лет.

Расходы — сложная многогранная категория, которая несколько по-разному трактуется для бухгалтерского, налогового и внутреннего управленческого учета.

В соответствии с правилами ведения бухгалтерского учета расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

При этом расходами организации не признается выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов;

- вклады в уставные капиталы других предприятий, приобретение акций и ценных бумаг не с целью их перепродажи;

- по договорам комиссии, агентским и другим аналогичным договорам в пользу комитента, принципала и т. п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашене кредита, займа, полученных организацией.

Для целей налогообложения расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых, выражена в денежной форме. Классификация расходов необходима для осуществления контроля, анализа и принятия управленческих решений. Классификация расходов приведена в таблице 1.

Таблица 1 – Классификация расходов предприятия

| классификационный признак | виды расходов |

| принцип отражения в бухгалтерском учете | Расходы по обычным видам деятельности прочие расходы |

| принцип отражения в налоговом учете | Расходы, связанные с производством и реализацией Внереализационные расходы |

| по отношению к изменению объема производства | Постоянные Переменные (пропорациональные, прогрессивные, регрессивные) |

| элементы затрат | Материальные расходы Расходы на оплату труда суммы начисленной амортизации прочие расходы |

| способ включения себестоимости отдельных видов продукции | прямые косвенные |

| направление затрат на производство и реализацию | Производственные Коммерческие |

| связь с технологическим процессом | основные накладные |

| степень агрегирования | одноэлементные комплексные |

| периодичность возникновения | текущие единовременные |

| принятие решений | альтернативные вмененные |

| степенно государственного регулирования | нормируемые ненормируемые |

В соответствии с ПБУ 10/99 расходы организации классифицицируются:

- на расходы по обычным видам деятельности;

- прочие расходы.

До введения в действие Приказа Минфина РФ от 18.09.2006 г № i66h расходы организации включали в себя:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

В форме № 2 «Отчет о прибылях и убытках» расходы от обычных видов деятельности группируются в три статьи:

себестоимость реализованной продукции;

коммерческие расходы;

управленческие расходы.

При этом себестоимость реализованной продукции (работ, услуг) отражает учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Организации торговли отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

К коммерческим расходам относят расходы на рекламу, вознаграждения, уплаченные посредническим организациям, расходы на транспортировку продукции до места назначения, расходы по погрузочно-разгрузочным работам, расходы по содержанию помещений для хранения продукции и другие связанные со сбытом расходы.

Под управленческими расходами понимаются общехозяйственные расходы. Например, заработная плата управленческого персонала, оплата информационных, консультационных услуг, амортизация и затраты на эксплуатацию зданий и оборудования заводоуправления и т. д.

Налоговый кодекс предусматривает классификацию расходов на следующие виды:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

| |||

|

Рис. 3 Классификация расходов для целей налогообложения прибыли

- расходы, не учитываемые при налогообложении прибыли, которые включают в себя (согласно ст. 270 HK РФ); штрафы, пени, иные санкции, перечисляемые в бюджет; вклады в уставные капиталы других организаций; суммы налога на прибыль; платежи сверхнормативные выбросы загрязняющих веществ в окружающую среду; сверхнормативные взносы на добровольное страхование, пенсионное обеспечение работников; проценты, начисленные заемщиком кредитору сверх сумм, принимаемых к расходу; суммы убытков по объектам обслуживающих производст и хозяйств, превышающие предельный размер; любые виды вознаграждений помимо вознаграждений, выплачиваемых на основании трудовы договоров; премии за счет средств специального назначения; сумы материальной помощи, беспроцентных и льготных ссуд; суммы дивидендов и распределяемого дохода и т.д.

При этом признание расходов может осуществляться:

методом начислений (расходы признаются в том отчетном периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты);

кассовым методом (расходами признаются затраты только после их оплаты, то есть прекращения встречного обязательства).

Важное значение в управлении расходами предприятия имеет их классификация на прямые и косвенные.

Прямые расходы — это расходы, которые связаны с производством отделъных видов продукции и могут бытъ отнесены на себестоимости конкретного вида продукции непосредственно по данным первичных документов.

Для целей налогового учета к прямым расходам относят прямые материальные расходы, прямые расходы на оплату труда, амортизационные отчисления по объектам, непосредственно участвующим при изготовлении продукции.

Косвенными называются затраты, которые связаны с производством несколъких видов продукции и распределяются между ними пропорционально принятому оазису. Например, расходы на аппарат управления предприятием связаны с выпуском всей номенклатуры продукции данного предприятия и требуют выбора косвенного метода отнесения на себестоимость конкретного вида изделия.

По отношению к изменению объема производства расходы делят на переменные и постоянные.

Переменные расходы (иногда используется термин условно-переменные) (VC) — это расходы, общая величина которых изменяется при изменении объема производства. Например, расходы на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальнм нужды.

Переменные расходы могут быть пропорциональными, прогрессивными и регрессивными.

Пропорциональные переменные расходы изменяются прямо пропорционально изменению объема производства. При этом величина данных расходов на единицу продукции остается неизменной.

Прогрессивные переменные расходы изменяются более быстрыми темпами, по сравнению с объемом производства, а регрессинные — более медленными темпами.

Постоянные расходы (FC) — это расходы, которые не изменяются при изменении объема производства в релевантном диапозоне. При выходе объема производства за релевантный диапазон данные затраты меняются скачкообразно. К постоянным расходам могут относиться арендная плата, амортизационные отчисления в единичном и серийном производстве (кроме начисленных производственным способом), заработная плата управленческих работников, расходы на отопление помещений, расходы на рекламу и т. п.

Графически поведение постоянных и переменных затрат прем приятия при изменении объема производства представлено на рис. 4.

| |||||

| |||||

|

Рисунок 4 - Влияние объема произодства на постяонные и переменные затраты

|

|

Рисунок 5 – Определение релевантного диапазона деловой активности

Характер изменения затрат как суммарных, так и на единицу продукции в зависимости от изменений объемов производства можно представить в виде табл. 4.

Важность классификации расходов на условно-постоянную и условно-переменную части состоит в том, что она позволяет провести операционный анализ, рассчитать критический объем производства, оценить производственный риск, более точно спланировать величину операционной прибыли.

Таблица 4 Поведение переменных и постоянных затрат при изменениях объема производства

| Объем производства | Переменные затраты (VC) | Постоянные затраты (FC) | ||

| суммарные | на ед. продукции | суммарные | на ед. продукции | |

| Растет | Увелич. | Незменны | Незменны | Уменьш. |

| Падает | Уменьш. | Незменны | Незменны | Уменьш. |

2.5 Классификация расходов, связанных с производством и реализацией

Расходы, связанные с производством и реализацией (для целей налогообложения), могут быть сгруппированы постатьям расходов и по элементам затрат.

Расходы, связанные с производством и реализацией (для целей налогообложения), включают в себя следующие статьи:

1)расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2)расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3)расходы на освоение природных ресурсов;

4)расходы на научные исследования и опытно-конструкторские разработки;

5)расходы на обязательное и добровольное страхование;

6)прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, по экономическим элементам подразделяются:

1)на материальные расходы;

2)расходы на оплату труда;

3)суммы начисленной амортизации;

4)прочие расходы.

К материальным расходам относятся: расходы на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказание услуг); на приобретение материалов, используемых для упаковки и иной подготовки произведенных (или) реализуемых товаров; приобретение материалов на другие производстренные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели); расходы на приобретение инструментов, приспособлена инвентаря, приборов, лабораторного оборудования, спецодежды другого имущества, не являющихся амортизируемым имуществом; расходы на приобретение комплектующих изделий, полуфабрикатов; на приобретение, выработку и передачу топлива, воды и энергии всех видов, расходуемых на технологические цели; на приобретение работ и услуг производственного характера.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) применяется один из следующих методов оценки указанного сырья и материалов:

- метод оценки по стоимости единицы запасов;

- метод опенки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах: суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам; стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, суммы платежей работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии; расходы, связанные с содержанием работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Суммы начисленной амортизации включают начисленные амортизационные отчисления по всему амортизируемому имуществу организации.

К прочим расходам, связанным с производством и реализацей, относятся суммы соответствующих налогов и сборов; расходы сертификацию продукции и услуг; на обеспечение пожарной безопасности и техники безопасности; расходы по набору, подготовке переподготовке кадров; расходы на оказание услуг по гарантийно ремонту и обслуживанию; арендные (лизинговые) платежи за аре дуемое (принятое в лизинг) имущество; расходы на содержание служебного транспорта; расходы на командировки; на юридически консультационные и информационные услуги; расходы на управление организацией или отдельными ее подразделениями; представительские расходы; расходы на канцелярские товары; расходы на по товые, телефонные, телеграфные и другие подобные услуги; расхо, на оплату услуг связи, вычислительных центров; расходы, связанны, с приобретением права на использование программ для ЭВМ и данных по договорам с правообладателем (по лицензионным согл шениям); расходы на текущее изучение (исследование) конъюнктур рынка, сбор информации, непосредственно связанной с производст вом и реализацией товаров (работ, услуг); расходы на рекламу; рас ходы на подготовку и освоение новых производств, цехов и агрегатов; расходы некапитального характера, связанные с совершенствованием технологии, организации производства и управления; взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации; потери от брака; расходы, связанные с содержанием помещений объектов общественного питания, обслуживающих трудовые коллективы: другие расходы, связанные с производством и (или) реализацией.

Состав внереализационных расходов в налоговом учете

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу); 2) расходы в виде процентов по долговым обязательствам любого вида, в том… 3) расходы на организацию выпуска собственных ценных бумаг; исходы в виде отрицательной курсовой разницы;Финансовые методы управления расходами

• концепция затратообразующих факторов; • концепция добавленной стоимости; • концепция цепочки ценностей;Планирование себестоимости продукции

В зависимости от состава затрат, включаемых в себестоимость продукции, выделяют: технологическую себестоимость; цеховую себестоимость;ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ

Экономическое содержание, функции и виды прибыли

Финансовые результаты предприятия отражают соотношение между доходами и расходами организации.

Положительный финансовый результат, характеризующий превышение доходов над расходами, называется прибылью. Убыток — это отрицательный финансовый результат, отражающий превышение расходов над доходами.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций:

оценочную (прибыль характеризует экономический результат деятельности предприятия);

стимулирующую (за прибылью закрепляют статус цели функционирования коммерческих предприятий, размер прибыли предопределяет экономическое поведение хозяйствующих субъектов).

Прибыль является основиъии внутренним источником расширенного воспроизводства и важным источником формирования доходов бюджетов различных уровней.

Необходимо учитывать, что категория «прибыль» как положительный финансовый результат может иметь различное толкование в зависимости от цели оценки и вида пользователей финансовой информацией. В качестве видов прибыли можно выделить бухгалтерскую; налогооблагаемую; экономическую.

Бухгалтерская прибыль отражает превышение доходов, отраженных в бухгалтерском учете над бухгалтерскими расходами. Бухгалтерская прибыль рассчитывается в соответствии с правилами бухгалтерского учета и предоставляет информацию внешним пользователям о финансовых результатах предприятия.

Прибылью в целях налогообложения признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с Налоговым Кодексом. Налогооблагаемая прибыль рассчитывается с целью определения налога на прибыль. Данный показатель отличается от бухгалтерской «прибыли до налогообложения» и зависит от законодательства, регулирующего процесс начисления налога на предприятия.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходу расходов, которые установлены в нормативных правовых актах бухгалтерскому учету и законодательством Российской Федерации о налогах и сборах, состоит из постоянных и временных разниц.

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного период и исключаемые из расчета налоговой базы по налогу на прибыль отчетного, так и последующих отчетных периодов. Например, сумм превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли, над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения расходам.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчет ном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах.

Временные разницы в зависимости от характера их влияния налогооблагаемую прибыль (убыток) подразделяются:

— на вычитаемые временные разницы (приводят к обзованию отложенного налога на прибыль, который доля уменьшить сумму налога на прибыль, подлежащего уплати бюджет в следующем за отчетным или в последующих отчв ных периодах);

— налогооблагаемые временные разницы (при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих ных периодах)

Существование постоянных и временных разниц приводит к появлению налоговых активов и отложенных налоговых обязательств.

Под отложенным налоговым активовом (ОНА) понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующим за отчетным или в последующих отчетных периодах. Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Существование отложенного налогового актива показывает, что в связи с наличием временных разниц, фактический налог на прибыль в отчетном периоде больше, чем рассчитанный по бухгалтерской прибыли.

Под отложенным налоговым обязательством (ОНО) понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Введение категории «экономическая прибыль» оправдано, т. к. для принятия многих финансовых решений показатели бухгалтерской и налогооблагаемой прибыли не подходят.

Основная цель расчета экономической прибыли – определение действительного финансового результата, интересующего конкретного пользователя информацией. Поэтому методики расчета показателей экономической прибыли не закреплены законодательными нормативными актами.

Наибльшее распространение поличила трактовка категории «экономическая прибыль» - как финансового результата «работы» капиала. При этом учитываются изменения рыночной стоимости активов не только в течение отчетного периода, но и будущие (предстоящие) отчетные периоды. Однако такой результат можно определить только для предприятий, котирующих свои ценные бумаги на фондовом рынке, и он не соответствует изменения бухгалтерской стоимости активов фирмы.

Связь между бухгалтерской и экономической прибылью определяется следующей формулой:

ЭП = ЧП + ВИА - ВИА0 + ВИАt,

где ЭП — экономическая прибыль;

ЧП — чистая бухгалтерская прибыль;

ВИА — внереализационные изменения стоимости (оценки) активов в течение отчетного периода;

ВИА0 — внереализационные изменения стоимости (оценки) активов в предыдущие (прошлые) отчетные периоды;

ВИАt — внереализационные изменения стоимости (оценки) активов в будущие (предстоящие) отчетные периоды.

Экономическая трактовка прибыли требует исчисления «гудвилла». Гудвилл — это сумма превышения рыночной стоиме совокупных активов фирмы над суммой индивидуальных рыноч цен для этих же активов, рассматриваемых порознь.

Помимо вышеуказанных показателей финансовых результатов для целей управления финансовыми результатами выделяются дующие виды прибыли:

маржинальная прибыль — это результат от продаж на возмещения переменных затрат. Она идет на покрытие постоянных затрат и получение прибыли в определенном периоде времени. Если величина маржинальной прибыли недостаточна для покрытия постоянных затрат, предприятие получит убыток:

MS=S-VS= p*Q – v*Q = (p-v)*Q=ms*Q

где MS — маржинальная прибыль для всего объема выпущенной продукции, р.;

S — выручка от продажи продукции, р.;

р — цена единицы продукции, р.;

Q — объем продаж, натуральные единицы;

ms — удельная маржинальная прибыль (на единицу ции), р.;

прибыль до выплаты процентов и налогов (Earnings Веfore Interest and Taxes - EBIT) в некоторых переводных изданиях данный показатель называют «нетто результат от эксплуатации инвестиций» НРЭИ) — это результат от продаж после возмещения всех затрат (переменных и постоянных) за исключени-нием суммы процентов за пользование заемными средствами, включаемых в расходы организации, и суммы налога на прибыль;

реинвестируемая прибыль — это прибыль, остающаяся в распоряжении предприятия (после уплаты всех налогов, обязательных платежей, выплаты доходов собственникам в виде дивидендов, формирования фондов и резервов), используемая для финансирования деятельности предприятия.

Управление финансами в международной практике все шире используется показатель экономической добавленной стоимости (EVA).

Показатель EVA определяется как разница между чистой прибылью и стоимостью использованного для ее получения собственного капитала компании. Стоимость использования капитала определяется на основе минимальной ожидаемой ставки доходности, необходимой для того, чтобы рассчитаться как с акционерами, так и с кредиторами. Точно определив стоимость использования капитала, можно эффективнее распределять его и выявлять нерентабельные хозяйственные подразделения, которые финансируются за счет прибыльных. EVA помогает менеджерам анализировать, где именно создается стоимость и эффективно управлять денежными потоками.

Базовым положением концепции EVA является создание стоимости для инвестора, когда операционный доход превышает средневзвешенную стоимость задействованного капитала в абсолютном размере:

EVA = EBIT-(l-T)-Kw*C,

EVA - экономическая добавленная стоимость, р.;

EBIT – прибыль до выплаты процентов и налогов, р.;

С - капитал по балансу-нетто, р.;

Т - ставка налогообложения дохода, доля;

Kw – средневзвешенная стоимость капитала фирмы (рассчитывается с учетом налогового эффекта от уплаты процентов за кредит), доля.

Расчет показателя EVA позволяет сделать вывод об эффективности использования капитала организации:

• положительное значение EVA характеризует эффективное использование капитала;

• значение EVA, равное нулю, характеризует определенного рода достижение, так как инвесторы — владельцы компании — фактически получили норму возврата, компенстиующую риск;

• отрицательное значение EVA характеризует неэффективное использование капитала.

Система показателей бухгалтерской прибыли

• прибыль от реализации продукции (работ, услуг); • прибыль от перепродажи товаров; • валовая прибыль;Влияние учетной политики на финансовый результат деятельности организации

Согласно Положению по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 под учетной политикой организации понимается принятая ею… Основными факторами, которыми следует руководствоваться при выборе учетной… организационно-правовая форма, форма собственности;Формирование, распределение и использование прибыли

Сформировав прибыль до налогообложения, предприятие yчитывает налог на прибыль, который пополняет доходные части государственного и местного… Финансовый результат деятельности предприятия, окончательно сформированный к… В соответствии с принципами организации финансовой деятельности предприятия самостоятельно определяют направления…Влияние налогов на формирование чистой прибыли

Представленная выше схема показывает, что существует обратная зависимость между суммой налогов и величиной чистой прибыли. Однако, следует отметить,… Анализ влияния налогов на чистую прибыль можно провести на основе методик… НГ=сумма начисленных налогов / себестоимостьСистема показателей рентабельности. Финансовый леверидж

Существует большое количество показателей рентабельности, которые характеризуют эффективность деятельности предприятия с различных позиций. Эти… * рентабельность продукции; * рентабельность продаж;Взаимосвязь выручки, расходов и прибыли от реализации продукции (анализ безубыточности). Точка безубыточности, запас финансовой прочности, производственный леверидж

При управлении финансовыми результатами предприятия важно учитывать взаимосвязь выручки, расходов и прибыли от реализации продукции, которая описывается следующим уравнением:

GI = S-VC-FC = p*Q-v*Q-FC = (p-v)*Q-FC,

где G1 — прибыль от продаж (валовой доход), который можно приравнять к показателю прибыли до выплаты процентов и налогов G1 = EBIT;

S — объем реализации продукции в стоимостном выражении (выручка от продаж);

VС —общие переменные затраты;

FC — общие постоянные затраты;

Р – цена реализации единицы продукции;

v – переменные затраты на единицу продукции;

Q – объем реализации продукции в натуральных единицах;

(p-v)=ms — маржинальная прибыль (маржинальный доход) на единицу продукции;

S-VC=MS - маржинальная прибыль на весь объем реализованной продукции.

| (3-42) |

Данное уравнение показывает, что при изменении объемов реализации (S) себестоимость продукции изменяется более медленными темпами (т. к. есть постоянные затраты, размер влияет на изменение объема реализации), а прибыль — более быстрыми темпами. Причем, чем больше доля постоянных затрат в структуре себестоимости продукции, тем быстрее изменяется прибыль при изменении объема реализации. Данная взаимосвязь характеризуется категорией производственного, или операционного левериджа.

Эффект операционного (производственного) состоит в том, что любое изменение выручки приводит к еще большему изменению прибыли.

Отношение темпа изменения прибыли к темпу изменения объема реализации в натуральных единицах характеризует уровень (сила воздействия) операционного рычага, который может быть выражен формулой:

DOL = TEBIT/ TQ

где DOL — сила воздействия операционного левериджа;

TEBIT — темп изменения валовой прибыли (прибыли до процентов и налогов);

TQ — темп изменения объема реализации в натуральном выражении.

Преобразуя предыдущую формулу расчет можно свести к следую зависимости:

DOL = (DEBIT/ EBIT)/(DQ/Q)= (DEBIT/ EBIT)/( (p*/DQ)/(p *Q)= (DEBIT/ EBIT)/(DS/S)

где DQ — изменение объема реализации в натуральных единицах;

Q — базовая величина объема реализации в натуральных единицах;

DS — изменение выручки от реализации в стоимостном выражении;

S — базовая величина выручки от реализации.

Выражая величину прибыли до выплаты процентов и налогов через показаель маржинальной прибыли, получим следующую зависимость:

EBIT= ms* Q- FC

Таким образом, изменение прибыли до выплаты процентов и налогов через показатель маржинальной прибыли можно определить по формуле:

DEBIT= ms*DQ

Подставляя полученные выражения в исходную формулу получим:

DOL= ms*DQ* Q/((ms* Q- FC) *DQ)=(ms* Q)/(ms* Q- FC)=MS/EBIT

Сила воздействия операционного рычага показывает, на сколько процентов изменится прибыль при изменении объема реализации на один процент.

Значение данного показателя не является постоянным для организации и зависит от базовых уровней выручки, постоянных и переменных расходов.

Операционный леверидж является важной характеристикой деятельности предприятия. Предприятия с высоким уровнем операционного левериджа при быстром наращивании объемов реализации имеют возможность резкого увеличения финансовых результатов. В то же время высокий уровень силы воздействия операционного рычага указывает, что даже незначительное уменьшение объема реализации может привести к существенной потере прибыли.

На основе зависимости можно определить величину изменения прибыли до выплаты процентов и налогов путем умножения темпа изменения объема реализации на величину силы воздействия операционного левериджа.

На основе полученных результатов расчета можно сделать вывод: чем выше сила воздействия операционного рычага, тем выше чувствительность прибыли к изменению объема реализации

Существование в структуре себестоимости постоянных расходов приводит к тому, что предприятие начинает получать прибыль только при производстве и реализации продукции сверх определенного (критического) объема.

Для определения критического объема производства и реализации продукции (работ, услуг), при котором прибыль предприятия равна нулю, используют формулы расчета точки безубыточй

Точка безубыточности характеризует крититический объем производства и реализации в натуральном выражении, а порог рентабельности – в стоимостном.

Точка безубыточности (критический объем продаж) – это объем продукци, доходы от реализации которой в точности покрывают совокупные расходы по ее производству и реализации, обеспечивая тем самым нулевую прибыль. Продукция, проданная сверх критического объема продаж, будет приносить организации прибыль, тогда как продажа предыдущих единиц шла лишь в покрытие затрат.

Точка безубыточности рассчитывается по следующей формуле:

СР= FC/(p-v)=FC/ms

где FC-суммарные постоянные затраты,р;

p-цена единицы продукции,р;

v-удельные переменные затраты (переменные затраты, приходящиеся на единицу обьема продукции),р;

(p-v)= ms-удельная маржинальная прибыль(маржинальная прибыль, приходящаяся на единицу рбьема продукции),р.

Так как точка безубыточности определяется в натуральных показателях, ее расчет затруднен для предприятий, выпускающих широкую номенклатуру продукции. В этом случае приходится рассчитывать критический объем в условных единицах или в стоимостных единицах.

Порог рентабельности (или бесприбыльный оборот, если рассматривать весь объем продаж) — это выручка от продаж, котороая покрывает переменные затраты и прямые постоянные затраты.

Если выручка от реализации опускается ниже порога рентабельности, то предприятие начинает получать убытки.

При объеме продаж предприятия, равном порогу рентабельности, валовая маржа полностью покрывает постоянные затраты, и прибыль равна нулю.

Порог рентабельности (Sср) рассчитывается по формуле:

Sср = FC/( ms/S)= FC* S/ms,

где S-выручка от реализации продукции в базовом году,р;

ms-маржинальная прибыль в базовом году,р;

ms/S-коэффициент валовой маржи(валовой прибыли).

Запас финансовой прочности (DSср) — это величина, на которую объем производства и реализации продукции предприятия отклоняется от критического объема.

Запас финансовой прочности может характеризоваться льготным и относительным показателями.

Разница между достигнутой фактической выручкой и рентабельности составляет запас финансовой прочности предприятия в абсолютном выражении:

DSср= S-SCP.

Относительное значение запаса финансовой прочности рассчитывается по формуле:

DSср= (S-SCP ) /S*100%.

Запас финансовой прочности, характеризуемый относительным показателем, показывает, на сколько процентов предприятие может позволить снижение объема реализации, чтобы не попасть в зону убытка. Чем больше запас финансовой прочности, меньше предпринимательский риск предприятия.

Графический метод определения порога рентабельности, и точки безубыточности, запаса финансовой прочности представлен рис. 3.5.

VC - переменные затраты;

FC - постоянные затраты;

FC+ FC - суммарные затраты;

S - выручка;

SCP — порог рентабельности;

СР — точка безубыточности (критический объем)

Методы планирования прибыли

К основным методам планирования прибыли относят: • метод прямого счета; • аналитический метод по уровню затрат на один рубль товарной продукции;ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ

Сущность, состав и методы оценки основного капитала

Основной капитал формирует: • нематериальные активы; • основные средства;Первоначальную;

Восстановительную;

Первоначальная стоимость -фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке… Первоначальная стоимость основных средств изменяется в случаях достроики,… Восстановительная стоимость — это стоимость воспроизводства фондов в реальных условиях в данный момент времени(исходя…Источники формирования основного капитала

При подборе источников финансирования капитальных вложений необходимо учитывать «золотое правило финансирования активов». Золотое правило финансирования активов: «необходимые для инвестиций финансовые… -уставный капитал;Амортизационная политика предприятия

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые… Можно в учетной политике указать до 10 тыс. р. Амортизация включается в состав собственных источников финансовых ресурсов фирмы по следующим причинам:Показатели эффективности использования основного капитала

Экономическое значение лучшего использования основного капитала состоит: В возможности без увеличения потребности в капитале произвести больший объем… В сближении сроков морального и физического износа фондов ;ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

Сущность и состав оборотного капитала

Состав оборотных производственных фондов и фондов обращения отражен на рис.5.1. Производственные запасы— это запасы сырья, материалов,покупных полуфабрикатов, топлива, тары, запасных частей для…Уставный капитал;

Чистая прибыль предприятия.

К собственным источникам финансирования иногда приравнивают внутреннюю кредиторскую задолженностпь.

Заемные источникифинансирования оборотных средв:

Кредиты банков;

займы хозяйствующих субъектов (в том числе выпуск векселей и товарный кредит);

Кредиторская задолженность.

Дело в том, что потребность в оборотном капитале постоянно меняется и использование для его формирования только собственных средств и долгосрочных… С другой стороны, использование преимущественно краткосрочных кредитов снижает… Решение поставленных вопросов на практике выразилось в 4 моделях финансирования оборотных активов:Определение потребности в оборотном капитале

При оперативном планировании потребности в оборотном капитале наиболее точным методом является метод прямого счета. Методом прямого счета,как правило, устанавливают нормативы по элементам… Расчет основан на установлении нормы запаса по каждому элементу оборотных средств и определению нормативов по…Показатели эффективности использования оборотного капитала

Важнейшими показателями эффективности использования оборотного капитала являются коэффициенты оборачиваемости и показатели длительности оборота. … Коэффициент оборачиваемости оборотного капитала (Коб) характеризует… Коб=В/ОБК,Чем выше коэффициенты оборачиваемости и меньше длительность оборота, тем эффективнее используется оборотный капитал предприятия.

-к реальному высвобождению оборотных средств из бизнеса, если выручка растет медленнее коэффициента оборачиваемости; -возможности увеличения объемов реализации без дополнительного привлечения… -повышению рентабельности капитала.ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Направления и методы оценки финансового состояния предприятия. Нормативная база проведения анализа финансового состояния предприятия

Финансовое состояние предприятияхарактеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью… Оценка финансового состояния традиционно осуществляется по следующим… • общая характеристика финансовых составляющих предприятия, выявление «больных» статей финансовой отчетности;Источники информации для оценки финансового состояния предприятия

и т. п. В соответствии с нормативными документами бухгалтерская отчетностьсостоит:Общая характеристика финансовых составляющих предприятия

Затем строится уплотненный аналитический баланс путем агрегирования однородных по составу элементов балансовых статей. Выбор подхода к… Непосредственно из аналитического баланса можно получить ряд важнейших… • общая стоимость имущества предприятия (А);Порядок определения неудовлетворительной структуры баланса

• коэффициент текущей ликвидности; • коэффициент обеспеченности собственными средствами. В силу того, что согласно приказу Минфина РФ от 6 июля 1999 г.№ 43н «Об утверждении Положения по бухгалтерскому учету…Анализ финансовой устойчивости предприятия

В наиболее общем случае, чем больше доля собственного капитала, тем выше финансовая устойчивость предприятия. Анализ финансовой устойчивости является важной составной частью. С целью анализа финансовой устойчивости рассчитываются следующие показатели:Оценка ликвидности и платежеспособности

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму… Анализ ликвидности баланса проводят в з этапа: • группировка статей актива баланса по степени ликвидности (табл. 6.6);Анализ коэффициентов рентабельности и деловой активности

Анализ деловой активности основывается на расчетах показателей оборачиваемости активов и капитала. Целью данного…Содержание и методы финансового планирования коммерческой организации

Сущность, цели и задачи финансового планирования

Главная цель финансового планирования на современном этапе заключается в обосновании стратегии фирмы на товарных, финансовых, информационных и… Задачами финансового планирования являются: • определение потребности в финансовых ресурсах и направлений их эффективного использования;Виды и содержание финансовых планов коммерческой организации

Финансовый план — это документ, отражающий способ достижения финансовых целей предприятия и увязывающий потребность в финансовых ресурсах систочниками их формирования в предстоящем периоде.

В узкой трактовке под финансовым планом понимают нежных поступлений и выплат, т. к. именно данный план движение денежных средств.

Однако большинство ученых рассматривают финансовое рование более широко, указывая, что в процессе финансового планирования сопоставляют будущие доходы и расходы организации, прогнозируют финансовый результат деятельности, определяют направления инвестиций, потребность в источниках финансирования, балансируют денежные поступления и выплыть

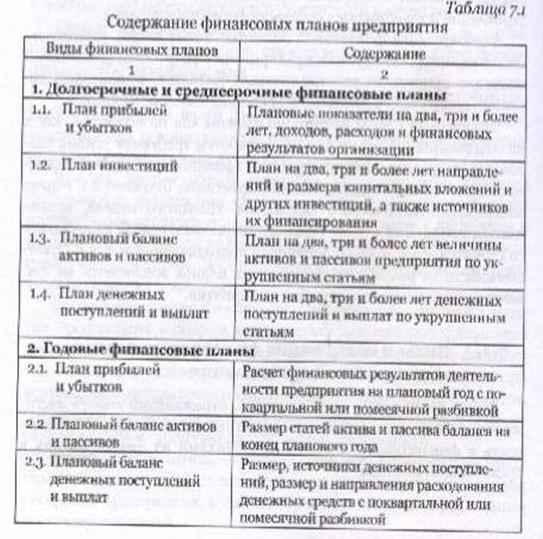

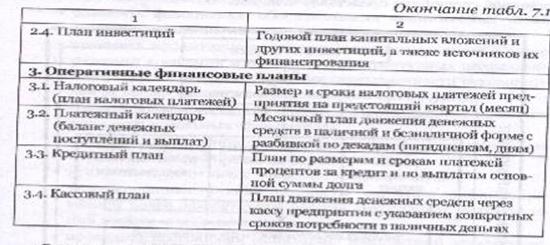

Рыночная экономика предъявляет особые требования к составу и содержанию финансовых планов. Содержание финансовых планов предприятия в рамках долгосрочного, годового и оперативного планирования, соответствующее современным условиям хозяйствования, представлено в таблице 7.1.

Продолжение табл.7.1.

В настоящее время годовое и оперативное финансовое планирование тесно связано с процессом бюджетирования.

Бюджетирование— этотехнология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели. Бюджет— это, как правило, краткосрочный финансовый план, в котором отражены выраженные в стоимостных показателях доходы, затраты и результаты производственно-хозяйственной деятельности предприятия.

Бюджетное планирование базируется на следующих положениях:

* финансовый план является неотъемлемой составной частью общего бюджета предприятия и состоит из бюджета движения денежных средств, бюджета инвестиций и бюджетного баланса;

* построение форм финансового плана осуществляется на основе тщательно выверенных предпосылок формирования каждого элемента активов и пассивов, доходов и затрат;

* разработка финансового плана базируется на данных, полученных в результате построения целого ряда операционных бюджетов.

Система операционных и финансовых бюджетов с учетом отечественной специфики представлена на рисунке 7.1.

|

Рисунок 7.1 – Содержание и последовательность составления операционных и финансовых бюджетов

Внедрение бюджетирования позволяет:

-повысить финансовую обоснованность принимаемых управленческих решений на всех уровнях управления;

-повысить эффективность использования имеющихся в распоряжении компании и ее отдельных структурных подразделении ресурсов за счет повышения ответственности руководителей за предоставленные в их распоряжение ресурсы;

-создать возможность для оценки инвестиционной привлекательности отдельных сфер бизнеса;

-повысить обоснованность выделения ресурсов по отдельным направлениям хозяйственной деятельности;

-превратить компанию «финансово прозрачную»;

-укрепить финансовую дисциплину в сочетании со стимулированием более эффективной работы структурных подразделений в интересах организации;

-проводить постоянный мониторинг финансовой эффективности отдельных видов хозяйственной деятельности и структурных подразделений;

-проводить текущий контроль за изменением финансовой ситуации в компании.

Финансовое планирование в составе бизнес-плана

Типовое содержание финансового раздела бизнес-плана включает: 1.Прогноз объемов реализации. 2.План доходов и расходов.Классификация методов финансового планирования

Качество разрабатываемых финансовых планов напрямую зависит от правильности выбора методов финансового планирования и умелого их комбинирования.

Методыфинансового планирования — это совокупность приемов и способов, с помощью которых обеспечиваются разработка и обоснование плановых финансовых документов.

Методы финансового планирования и прогнозирования условно разделить на три группы:

методы, основанные на использовании знаний, интуиции и опыта специалистов;

Формализованные методы;

Комбинированные.

К методам первой группы, используемым в финансовом планировании, относятся:

Метод экспертных оценок;

метод «Дельфи»;

Метод сценариев.

Метод экспертных оценок предполагает получение искомой информации путем опроса и обработки особым способом мнений экспертов. Метод экспертных оценок достаточно ценен в финансовом планировании,… Сущность метода «Дельфи» заключается в получении информации путем последовательного индивидуального опроса экспертов…Прогнозирование бухгалтерского баланса методом процента от продаж

С помощью данного метода осуществляют прогнозирование статей актива и пассива предприятия. Метод процента от продаж базируется на следующих положениях: 1) переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество…– Конец работы –

Используемые теги: основы, организации, финансов, пред, ятий0.074

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.184 сек.

Новости и инфо для студентов