Кредиторская задолженность. - раздел Финансы, ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ Определение Способа Финансирования Оборотных Активов Предприятия Включает В С...

Определение способа финансирования оборотных активов предприятия включает в себя выбор между риском и прибыльностью. Возникают вопросы, в каком соотношении использовать для формирования оборотного капитала собственные средства и заемные, чему отдавать предпочтение — долгосрочным или краткосрочным кредитам.

Дело в том, что потребность в оборотном капитале постоянно меняется и использование для его формирования только собственных средств и долгосрочных кредитов приводит к снижению эффективности использования собственного капитала и увеличению издержек на обслуживание кредита.

С другой стороны, использование преимущественно краткосрочных кредитов снижает финансовую устойчивость предприятия и увеличивает риски, связанные с тем, что фирма не сможет в необходимый срок возвратить ссуду и выплатить проценты по ней. Кроме того, риск может усиливаться тем, что предприятию в будущем сложно будет лучить новые кредиты.

Решение поставленных вопросов на практике выразилось в 4 моделях финансирования оборотных активов:

1) идеальной;

2)агрессивной;

3)консервативной;

4)компромиссной.

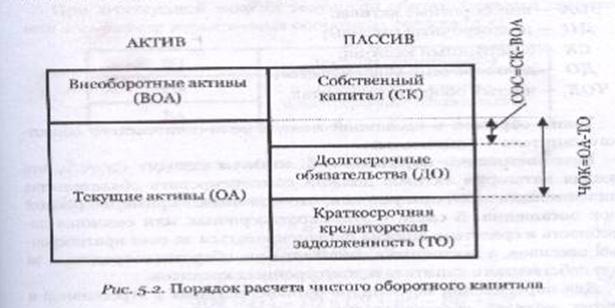

Ту или иную модель финансирования оборотных активов характеризует величина чистого оборотного капитала (рис. 5.2) .Показывающего величину оборотных средств, профинансированных за счет долгосрочных источников формирования имущества(СК и долгосрочные обязательства). Аналогом данного показателя в российской практике является величина собственных оборотных средств, показывающих величину оборотгных средств,профинансированных за счет собственных источников(СК).

Идеальная модель предполагает финансирование всех оборотных активов за счет текущих обязательств (рис. 5.3). Данная модель приводит организацию к крайне неустойчивому финансовому положению. Однако это не останавливает ее активное использование некоторыми отечественными предприятиями.

Данная модель характеризуется следующими соотношениями:

ТО = ОА,

ДП=ВОА,

ДП=СК+ДО,

ЧОК=ОА-ТО=0,

где ТО — текущие обязательства;

ОА — оборотные активы;

BOA — внеоборотные активы;

ДП — долгосрочные пассивы;

СК — собственный капитал;

ДО — долгосрочные обязательства;

ЧОК — чистый оборотный капитал.

Таким образом, в идеальной модели величина чистого оборотного капитала — минимальна.

При построении агрессивной модели исходят из того,что каждая категория активов должна компенсировать обязательства какого-нибудь вида, при условии, что они имеют примерно равный срок погашения. Всвязи с этим краткосрочная или сезонная потребность в средствах должна финансироваться за счет краткосрочных пассивов, а постоянные составляющие оборотных средств- за счет собственного капитала и долгосрочных кредитов.

Для определения источников финансирования в агрессивной и других моделях оборотные активы разбивают на 2 части(рис 5.4) :

-постоянная (системная) часть оборотных(текущих ) активов (СЧ)-это либо

1) та часть денежных средств,дебиторской задолженности и производственных запасов ,потребность в которых относительно постоянна втечение всего операционного цикла,либо 2) необходимый минимум текущих активов для осуществления производственной деятельности;

-переменная (варьирующаяся) часть оборотных(текущих) активов (ВЧ) — это дополнительные текущие активы,необходимые в пиковые периоды или в качестве страхового запаса при сезонном характере производственной деятельности.

При агрессивной модели текущими обязательствами покрывается весь размер варьируемых оборотных средств(5.5).

Таким образом,при агрессивной модели ЧОК равен системной части ОА.

Консервативная модель предполагает покрытие всех активов предприятия СК и долгосрочным обязательствами(5.6).Финансовая устойчивость фирмы,используещей консервативную модель,высокая.Однако,уменьшая риски,предприятие явно проигрывает в прибыльности.Это прежде всего связано с тем,что приходится нести издержки,связанные с кредитом,в тех случаях,когда на самом деле потребность в кредите отсутствует.

Данная модель характеризуется следующими соотношениями:

ТО=0,

ДП=ВОА+СЧ+ВЧ,

ОА=СЧ+ВЧ,

ЧОК=ОА-ТО=СЧ+ВЧ-0=ОА.

Таким образом, в консервативной модели чистый оборотный капитал равен всей сумме оборотных активов, т.е. его величина максимальна.

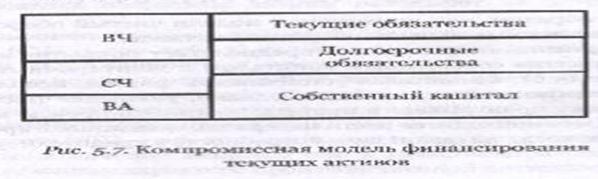

При использовании компромиссной .моделисистемная часть и приблизительнополовина варьирующей части текущих активовпокрывается собственным капиталом и долгосрочными обязательстваами, а оставшаяся часть оборотного капитала — текущими обязательствами (рис, 5.7)

Данная модель характеризуется следующими соотношениями:

ТО=0,5ВЧ,

ДП=ВОА+СЧ+0,5ВЧ,

ОА=СЧ+ВЧ,

ЧОК=ОА-ТО=СЧ+ВЧ-0,5ВЧ=СЧ+0,5ВЧ.

Таким образом,в компромиссной модели чистый оборотный капитал равен сумме системной части оборотных активов иполовине варьирущейся части оборотных активов.

Используя данную модель, предприятие в отдельные моменты может иметь излишние текущие активы, что отрицательно влияет на прибыль.

Однако это рассматривается как плата за поддержание риска потери платежеспособности на должном уровне.

Сущность и классификация капитала предприятия... Капитал это часть финансовых ресурсов задейство ванных фирмой в оборот с... В зависимости от схемы оборота различают предпринима тельский и ссудный капитал...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ:

Кредиторская задолженность.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

Принципы организации финансов предприятий

Финансовые отношения коммерческих предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности.

Традиционно к основным принципам организации финансовых

Финансовые ресурсы предприятия

Финансовые ресурсы предприятия — это денежные

средства, имеющиеся в его распоряжении.

Однако для полного понимания содержания финансовых ресурсов определение необходимо дополнить

Государственное регулирование финансов организаций

Государственное регулирование финансов организаций определяется как система мер законодательного, исполнительного и контролирующего характера, осуществляемых органами государственного управления и

Планирование выручки от реализации продукции (объема продаж)

Планирование выручки от реализации продукции является отправной точкой разработки всех финансовых планов, т. к. это источник доходов предприятия.

среди основных выделяют два метода планиро

Состав внереализационных расходов в налоговом учете

К внереализационным расходам для целей налогообложения относят:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

Финансовые методы управления расходами

В теории и практике управления затратами основными базовыми концепциями являются:

• концепция затратообразующих факторов;

• концепция добавленной стоимости;

• концепция ц

Планирование себестоимости продукции

Себестоимость продукции — это выраженные в денежной форме текущие затраты организации, связанные с производством и реализацией продукции.

В зависимости от состава затрат, включаемых в себе

Система показателей бухгалтерской прибыли

Система показателей бухгалтерской прибыли на предприятии:

• прибыль от реализации продукции (работ, услуг);

• прибыль от перепродажи товаров;

• валовая прибыль;

Формирование, распределение и использование прибыли

Формирование финансовых результатов предприятия исходит в результате получения доходов от различных видов деятельности и возмещения расходов. При этом для получения прибыбыли доходы отчетного перио

Влияние налогов на формирование чистой прибыли

Взаимосвязь между различными видами налогов и чистой прибылью можно охарактеризовать в виде зависимости, представленной на рисунке 4.

Представленная выше схема показывает, что существует о

Система показателей рентабельности. Финансовый леверидж

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия как отношение прибыли к абс

Методы планирования прибыли

Объектом планирования финансовых результатов предприятия являются показатели бухгалтерской, налоговой и экономической прибыли.

К основным методам планирования прибыли относят:

• м

Сущность, состав и методы оценки основного капитала

Основной капитал предприятия — это часть капитала, которая направлена на финансирование внеоборотных активов предприятия.

Основной капитал формирует:

• нематериальные активы;

Восстановительную;

остаточную.

Первоначальная стоимость -фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подго

Источники формирования основного капитала

Основной капитал предприятия может формироваться за счет собственных и заемных источников.

При подборе источников финансирования капитальных вложений необходимо учитывать «золотое правило

Амортизационная политика предприятия

Амортизация — это процесс постепенного переноса стоимости основных фондов (и другого амортизируемого имущества) на себестоимость произведенной с их помощью продукции.

Амор

Сущность и состав оборотного капитала

Оборотный капитал — это часть капитала преприятия, финансирующая оборотные производственные фонды и фонды обращения.Характерной особенностью оборотного является высокая

Определение потребности в оборотном капитале

Методы определения потребности в оборотном капитале: прямого счета; коэффициентов; балансовый; метод процента от продаж; метод корреляционно-регрессионного анализа; факторный метод; метод экспертны

Общая характеристика финансовых составляющих предприятия

Общая характеристика финансовых составляющих предприятия начинается с визуальной оценки и простейшей счетной проверки показателей бухгалтерской отчетности. Выявляется наличие убытков, просроченны

Порядок определения неудовлетворительной структуры баланса

После проведения анализа динамики и структуры активов и пассивов организации для окончательного вывода о структуре баланса организации и ее имущественном положении целесообразно производить расче

Анализ финансовой устойчивости предприятия

Финансовая устойчивость характеризует стабильность деятельности предприятия и связана с общей финансовой структурой фирмы, степенью его зависимости от кредиторов и инвесторов.

В наиболее

Оценка ликвидности и платежеспособности

Анализ ликвидности и платежеспособности позволяет сделать более глубокие и четкие выводы об имущественном положении организации и уровне ее платежеспособности в силу того, что платежеспособност

Сущность, цели и задачи финансового планирования

Финансовое планирование представляет собой процесс разработки и приянтия целевых установок количественного и качественного характера в области финансовых отношении и определения путей

Финансовое планирование в составе бизнес-плана

Заключительным разделом любого бизнес-плана является финансовый раздел. Содержание данного раздела зависит от цели разработки бизнес-плана и его назначения.

Типовое содержание финансовог

Метод сценариев.

Данные методы используются, когда специалисты не могут словесное описание поставленной задачи перевести в формальное или не имеют для этого соответствующих ресурсов.

Метод эксперт

Новости и инфо для студентов