Балльная школа экспертной оценки уровня возможного риска

| Баллы | Характеристика |

| Риск отсутствует | |

| 1 - 10 | Риск незначительный |

| 11 - 30 | Риск ниже среднего |

| 31 - 50 | Риск средний |

| 51 - 70 | Риск выше среднего |

| 71 - 90 | Риск высокий |

| 91 - 100 | Риск очень высокий |

1.3. Аналоговые методы оценки уровня финансового риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний опыт осуществления таких финансовых операций.

2. Методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом фактора риска:

2.1. При определении необходимого уровня премии за риск используется следующая формула:

Где:

RPn—уровень премии за риск по конкретному финансовому (фондовому) инструменту;

п — средняя норма доходности на финансовом рынке;

п — средняя норма доходности на финансовом рынке;

Аn—безрисковая норма доходности на финансовом рынке;

—бета-коэффициент, характеризующий уровень систематического риска по конкретному финансовому (фондовому) инструменту.

—бета-коэффициент, характеризующий уровень систематического риска по конкретному финансовому (фондовому) инструменту.

2.2. При определении необходимой суммы премии за риск используется следующая формула:

Где:

RPS — сумма премии за риск по конкретному финансовому (фондовому) инструменту в настоящей стоимости;

SI— стоимость (котируемая цена) конкретного финансового (фондового) инструмента;

RPn — уровень премии за риск по конкретному финансовому (фондовому) инструменту, выраженный десятичной дробью.

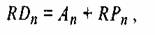

2.3. При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риска используется следующая формула:

Где:

RDn — общий уровень доходности по конкретному финансовому (фондовому) инструменту с учетом фактора риска;

Ап — безрисковая норма доходности на финансовом рынке;

RPn — уровень премии за риск по конкретному финансовому (фондовому) инструменту.

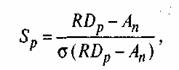

При определении уровня избыточной доходности (премии за риск) всего портфеля ценных бумаг на единицу его риска используется «коэффициент Шарпа», определяемый по следующей формуле:

Где:

Sp — коэффициент Шарпа, измеряющий избыточную доходность портфеля на единицу риска, характеризуемую среднеквадратическим (стандартным) отклонением этой избыточной доходности;

RDp — общий уровень доходности портфеля;

Ап — уровень доходности по без рисковому финансовому инструменту инвестирования;

— среднеквадратическое отклонение избыточной доходности.

— среднеквадратическое отклонение избыточной доходности.