рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Право

- /

- Тема: Предмет, метод і задачі дисципліни Економіка виробництва

Реферат Курсовая Конспект

Тема: Предмет, метод і задачі дисципліни Економіка виробництва

Тема: Предмет, метод і задачі дисципліни Економіка виробництва - раздел Право, Тема 1. Предмет, Метод І Задачі Дисципліни "економіка Виробництв...

Тема 1. Предмет, метод і задачі дисципліни "Економіка виробництва"

Предмет і метод дисципліни.

Слово «економіка» утворилося від двох грецьких слів: «ойкос» - домогосподарство і «номос» - закон. Таким чином, економіка - це наука про управління домашнім господарством.

Економіка - це наука про те, як суспільство використовує визначені, обмежені ресурси для виробництва корисних продуктів (послуг) і розподіляє їх серед різних груп людей.

Тому економіка виробництва - наука про те, як це явище здійснюється в рамках кожного, окремо взятого, виробництва (підприємства).

Саме на підприємствах створюються продукція і послуги, необхідні для виробничих цілей і задоволення потреб населення. Тому від того, як вони використовують свої ресурси, яку випускають продукцію за рівнем якості і конкурентоздатності, як упроваджують результати научно-технічного прогресу, залежать економічна могутність країни і рівень життя її громадян.

В умовах ринкової системи господарювання, підприємство об'єктивно стає основною ланкою в її реалізації.

Задача підприємства полягає у виробництві продукції, або наданні послуг для задоволення потреб ринку та отримання максимально можливого фінансового результату.

Предметом вивчення дисципліни «Економіка виробництва» є сутність самого підприємства як комерційної організації, ресурси підприємства: основні виробничі фонди, оборотні кошти, робоча сила, інвестиції і т.п., топ-то проява дії економічних законів, форм власності і господарського механізму на підприємствах, що забезпечує в процесі виробництва і реалізації продукції досягнення найкращих результатів при оптимальних витратах ресурсів.

В основі розвитку економіки підприємства лежать об'єктивні економічні закони розвитку суспільного виробництва. Керувати економікою на будь-якому організаційному рівні - це значить робити у виробництві так, як вимагають економічні закони.

Для розумного й ефективного господарювання економічна наука і практика виробила відповідний господарський механізм, своєрідний інструментарій використання економічних законів.

Господарський механізм являє собою сукупність різних форм і методів які використовуються для свідомого, цілеспрямованого впливу на економіку з метою всілякої її інтенсифікації і підвищення ефективності.

Об'єктом вивчення дисципліниє промислове підприємство.

Економіка - емпірична наука, яка ґрунтується на фактах і в процесі вивчення основних економічних проблем використовує методи економічної теорії.

До моделей і моделювання звертаються завжди, коли необхідно розібратися в якому-небудь складному явищі, вловити його приховані закономірності.

Модель– це описання реального явища, події, системи за допомогою знаків, креслень, формул, зразків тощо. Наприклад, моделлю Землі може слугувати глобус, географічна карта, моделлю студента – залікова книжка.

Індукція– це хід дослідження від окремих фактів до загальних висновків і узагальнень. Економіст у даному випадку починає з вивчення фактів. Фактами для нього служать статистичні дані, результати анкет, спостереження та ін.

Дедукція– це висування гіпотез на основі несистематичних спостережень, практичного досвіду, індукції, логічних роздумів із подальшою їх перевіркою на фактах. Тобто хід дослідження йде від попередніх висновків (гіпотез) до фактів. Гіпотеза – це попереднє судження про існування певної залежності між економічними явищами.

Вивчаючи якесь економічне явище, економісти не можуть досліджувати всі його деталі.

Абстрагування –це навмисне спрощення досліджуваного об’єкта шляхом виключення з аналізу деяких його деталей. Наприклад, при розгляді домогосподарства ми не враховуємо смаки, уподобання та переваги кожного члена сім’ї, а вважаємо домогосподарство єдиною одиницею.

Функціональний аналіз має велике значення в економіці. У ході його здійснення в досліджуваному явищі виділяється головна риса, яка нас цікавить, а потім розпочинається пошук факторів, що на неї впливають. Після встановлення таких факторів визначається спосіб їх взаємодії з виділеною головною рисою, тобто функція.

Економічна модель– це система взаємозв’язків між економічними змінними, яка дає змогу прогнозувати результат. Іншими словами, вона використовується для передбачення того, як зміни економічних умов приведуть до зміни економічних результатів.

Одним з найпростіших видів економіко-математичного моделювання є моделювання у двохмірному просторі – за допомогою графіків.

Розглядаючи економіку підприємства, необхідно сформулювати основні її задачі. Вони продиктовані двома визначальними положеннями:

- підприємства незалежно від форм власності і галузевої приналежності є першою ланкою і економічною основою народного господарства країни. Від рівня ефективності роботи підприємств залежить рівень розвитку всього народного господарства, рівень добробуту людей;

- перехід до ринкової економіки вимагає переосмислення господарського механізму, що діяв раніше, введення в його структуру нових форм і критеріїв, таких як підприємництво, конкуренція, господарський ризик, комерційний розрахунок, бізнес-план, мотивація праці, оподатковування і т.п.

Основними задачами економіки підприємства є:

- розгляд основних елементів господарського механізму, що діє на підприємствах;

- освоєння нових форм і методів господарювання, зумовлюваних вимогами ринкової економіки;

- вивчення особливостей економіки й організації підприємств різних форм власності.

Основні моделі економіки:

- планово-директивна (централізована, державна);

- ринкова;

- змішана (соціально-ринкова).

Перехід економіки від планово-директивної до ринкової виявився дуже складним і важким. Цей етап супроводжується падінням виробництва, інфляцією, зниженням життєвого рівня населення і наростанням соціальної напруженості в суспільстві.

Більш 70 років панувала адміністративно-командна система керування економікою, що цілком ігнорувала економічні закони. У результаті до абсурду був доведений державний монополізм, зруйновано ціноутворення.

Крім того, в економічному розвитку країни цього періоду була орієнтація на випереджальний розвиток засобів виробництва.

Така політика привела до економічно невиправданих змін у галузевій структурі промислового виробництва. У результаті постійного і значного відставання розвитку галузей, що виробляють предмети споживання не задовольнялись повсякденні потреби населення.

Економічна політика періоду «перебудови» передбачала впровадження елементів вільного підприємництва, розвиток широкої конкуренції між виробниками різних форм власності. Однак, упровадження цих елементів у життя виявилися неможливими, оскільки практично були відсутні ринкові відносини.

Характерні риси ринкової економіки:

1.Панування приватної власності.

2.Механізм вільної конкуренції (з часом слабшає – виникає антимонопольне законодавство).

3.Стихійне переливання капіталів у середині галузей і між ними.

4.Регулювання цін шляхом коливання попиту та пропозиції.

5.Установлення пропорцій між галузями народного господарства через механізм економічних криз.

6.Воля вибору і дій.

7.Обмежена роль уряду.

8.Не гарантує повної зайнятості населення і стабільності цін.

9.Не створює стимули для виробництва товарів і послуг колективного користування.

10.Не має економічного механізму захисту навколишнього середовища.

Підприємство в умовах ринкової економіки

Мета функціонування підприємства

Згідно з Законом України «Про підприємства в Україні» підприємство — основна організаційна ланка народного господарства України; самостійний… В умовах ринкової економіки, товарного характеру суспільного виробництва,… Підприємство має самостійний баланс, поточні та вкладні (депозитні) рахунки в установах банків, печатку зі своїм…Класифікація підприємств.

- приватне підприємство, засноване на власності фізичної особи; - колективне підприємство, засноване на власності трудового колективу… - господарське товариство;Майно підприємства. Поняття майна підприємства.

Майно підприємства становлять основні фонди та оборотні кошти, а також інші цінності. Джерелами формування майна підприємства є: - грошові та матеріальні внески засновників;Капітал підприємства.

Власний капітал підприємства являє собою вартість майна підприємства, що цілком знаходиться в його власності. Позиковий капітал - це капітал, що залучається підприємством з боку у виді… Статутний капітал являє собою сукупність засобів (внесків, паїв) засновників у майно при створенні підприємства для…Тема 2.ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

Економічна сутність і роль основних фондів у розширеному відтворенні. Їх відмінність від оборотних фондів

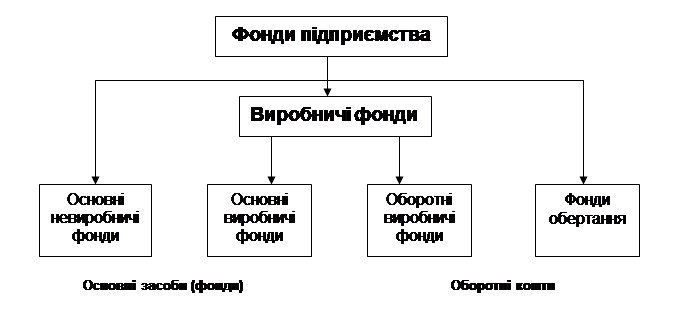

Для виробництва і збуту продукції підприємство повинне мати необхідні фонди (рис.).

Склад фондів підприємства.

Фонди підприємства - це вартісний вираз засобів виробництва, що функціонують у промисловості

Для здійснення виробничого процесу в будь-якій галузі необхідні наявність і застосування трьох видів ресурсів (живої праці, засобів праці і предметів праці).

Грошовий капітал авансується на придбання робочої сили і засобів виробництва, у процесі виробництва ці фактори взаємодіють і створюють новий продукт. Засоби праці разом із предметами праці утворять засоби виробництва. Виражені у вартісній формі засоби виробництва по своєму матеріально-речовому змісту складають виробничі фонди підприємства.

У залежності від їхнього функціонування в процесі виробництва, способі перенесення їхньої вартості на готовий продукт і характері відтворення розрізняють основні та оборотні фонди.

Основні фонди являють собою частину виробничих фондів у вигляді сукупності засобів праці, які беруть участь у процесі виробництва протягом тривалого періоду, зберігаючи при цьому свою натуральну форму і властивості, а також переносячи свою вартість на вартість готового продукту частинами, у міру спрацьовування.

До основних фондів відносяться тільки ті засоби праці, що створені працею і мають вартість (не відносяться засоби виробництва, що дані природою).

Оборотні фонди - це предмети праці, що цілком споживаються в кожному циклі виробництва, змінюють свою натуральну форму і свою вартість переносять цілком на собівартість готової продукції.

У натуральній формі і по вартості вони беруть участь тільки в одному виробничому циклі, що відрізняє їх характером функціонування в процесі виробництва від основних фондів.

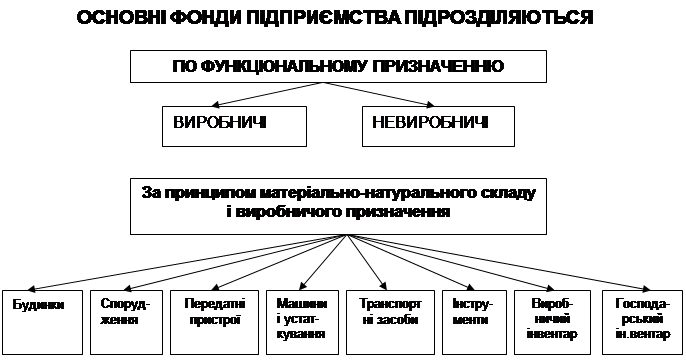

Класифікація і структура основних виробничих фондів

Для обліку, оцінки й аналізу основні фонди класифікуються по ряду ознак (рис.):

По функціональному призначенню основні фонди поділяються на виробничі і невиробничі.

До виробничих основних фондів відносяться ті засоби праці, що безпосередньо беруть участь у виробничому процесі тривалий час (машини, устаткування й ін.), створюють умови для його нормального здійснення (виробничі будинки, спорудження, електромережі й ін.) і служать для збереження і переміщення предметів праці, а їхня вартість переноситься на готову продукцію поступово, частинами, по мірі використання.

Невиробничі основні фонди - це основні фонди, що безпосередньо не беруть участь у виробничому процесі і не переносять свою вартість на продукт (соціальна сфера, побутове обслуговування і т.п.), але знаходяться у введенні (на балансі) промислових підприємств.

|

Класифікація основних фондів.

2. За принципом матеріально-натурального складу і виробничого призначення підрозділяються на: І) будинки - архітектурно-будівельні об'єкти, призначені для створення… 2) спорудження - інженерно-будівельні об'єкти, необхідні для процесу виробництва (насосні станції, тунелі, мости й…Господарський інвентар.

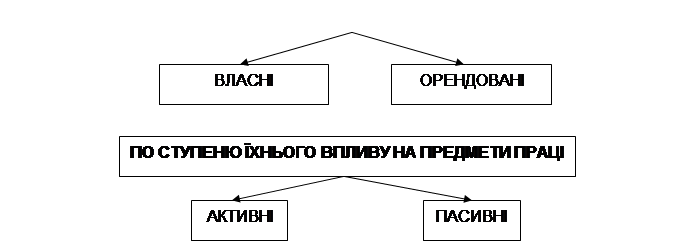

По приналежності основні виробничі фонди підрозділяються на власні й орендовані.

Власні цілком належать підприємству, а орендовані є власністю інших підприємств і відповідно до договору оренди використовуються на даному підприємстві.

В залежності від ступеня впливу на предмет праці основні виробничі фонди розділяють на активні і пасивні.

До активних відносяться: основні фонди, що у процесі виробництва безпосередню впливають на предмет праці, видозмінюючи його, прямо впливають на величину виробничої потужності й обсяг продукції.

Всі інші основні фонди відносяться до пасивних, тому що вони безпосередньо не впливають на предмет праці, а створюють необхідні умови для нормального протікання виробничого процесу.

Методи оцінки основних фондів і їх економічне значення.

Первісна вартість основних фондів - це вартість, що складається з витрат по їхньому зведенню (спорудженню) чи придбанню, включаючи витрати по їхній… Відновна вартість основних фондів - це вартість їхнього відтворення в сучасних… Залишкова вартість являє собою різницю між первісною чи відновною вартістю і сумою зносу, якому піддаються основні…Відтворення основних фондів.

Відтворення основних фондів - це безупинний процес їхнього відновлення шляхом придбання нових, реконструкції, технічного переозброєння, модернізації і капітального ремонту.

Процес відтворення основних фондів може здійснюватися за рахунок різних джерел.

Власні фінансові ресурси:

- статутний капітал підприємства;

- амортизаційні відрахування;

- прибуток після оподаткування;

- кошти від продажу власного майна;

- кошти від надання майна в оренду.

Запозичені та залучені кошти:

- довгострокові банківські кредити;

- кошти від реалізації власних цінних паперів.

Знос основних фондів

Основні фонди, що беруть участь у процесі виробництва, поступово втрачають свої фізичні і моральні характеристики внаслідок їхньої експлуатації і природного зносу.

Поступова втрата основними фондами своєї вартості в період їхнього функціонування називається зносом.

Знос буває двох видів:

• фізичний;

• моральний.

Під фізичним зносом розуміється втрата засобами праці своїх первісних техніко-експлуатаційних якостей, тобто своєї споживчої вартості, у результаті роботи чи бездіяльності.

Бездіяльні засоби праці зношуються по наступним причинах: корозія металів, короблення і гниття дерев'яної частини, внутрішні процеси, що відбуваються в структурі металів.

Поряд з фізичним зносом основні фонди зазнають морального зносу (знецінювання). Моральний знос являє собою передчасне, до закінчення терміну фізичної служби, знецінювання основних виробничих фондів.

Моральний знос виявляється в двох формах.

Перша форма морального зносу полягає в тім, що відбувається знецінювання основних фондів такої ж конструкції, що випускалися і раніш, унаслідок здешевлення їхнього відтворення в сучасних умовах.

Друга форма морального зносу полягає в тому, що відбувається знецінювання основних фондів, фізично ще придатних, унаслідок появи нових, більш технічно удосконалених і продуктивних, котрі витісняють старі.

Фізичне спрацювання та моральне старіння діючих основних фондів можна усунути частково або повністю, застосовуючи різні форми відтворення. Між окремими видами спрацювання і старіння засобів праці та формами їх відшкодування існує певний взаємозв'язок (рис.).

Види зносу основних фондів та форми його усунення.

Амортизація основних фондів

Особливістю основних фондів є поступове перенесення своєї вартості на вартість готової продукції.

Відшкодування основних фондів шляхом включення частини їхньої вартості у витрати на випуск продукції (собівартість) називається амортизацією.

В умовах ринкових відносин величина амортизаційних відрахувань впливає на ефективність підприємства. З одного боку, занадто висока частка… Об'єктом амортизації є основні засоби, що мають обмежений строк корисної… Строком корисної експлуатації основних засобівє період, впродовж якого підприємство передбачає використовувати…Суми амортизаційних відрахувань вилученню до бюджету не підлягають, а також не можуть бути базою для нарахування будь-яких податків, зборів (платежів).

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на квартал):

група 1 -2 відсотки;

група 2 -10 відсотків;

група 3 -6 відсотків;

група 4 -15 відсотків.

Платник податку може прийняти рішення про застосування інших норм амортизації, що не перевищують норм, визначених законодавством.

Методи нарахування амортизації.

Існують різні методи нарахування амортизації:

Методи рівномірної амортизації.

Рівномірна амортизація досягається за допомогою методу прямолінійного списання. При використанні цього методу вартість об'єкта основних засобів списують однаковими частками протягом усього періоду його експлуатації.

Розрахунок здійснюють діленням вартості об’єкта, що підлягає амортизації, на строк його корисної експлуатації.

Перевагицього методу є простота розрахунку і рівномірність розподілу суми амортизації між обліковими періодами.

Недоліком його вважають те, що він не враховує моральний знос та необхідності збільшення витрат на ремонт в останні роки служби. Однак, попри недолікам, метод прямолінійного списання є найпоширенішим у практиці.

Метод дегресивної (прискореної) амортизації

Прискорена амортизація означає щорічне зниження суми амортизаційних відрахувань.Доцільність застосування методів прискореної амортизації пояснюється… Метод суми чисел років (кумулятивний метод)Ремонт і модернізація основних фондів.

Розрізняють три види ремонту: відновний, поточний і капітальний. Відновний ремонт - це особливий вид ремонту, викликаний різними обставинами:… Поточний ремонт - це дрібний ремонт і провадиться в процесі функціонування основних фондів, як правило, без тривалої…Система показників ефективності використання основних фондів

Ефективність використання основних фондів характеризується системою показників, що поділяються на узагальнюючі і часткові.

До узагальнюючих показників відносяться:

Фондовіддача (Фв) - показує, яка віддача від використання кожної грн., витраченої на основні фонди, наскільки ефективно вони використовуються на підприємстві.

Фв= В / ОФ

де: В – вартість зробленої за рік продукції, грн.;

ОФ- середньорічна вартість основних фондів, грн.;

Зворотним показником фондовіддачі є фондоємність (Фє) продукції:

Фє= ОФ / В

Фондоємність показує частку витрат на основні фонди, що приходиться на випуск однієї грошової одиниці продукції.

Фондоозброєність праці (Фо)характеризує технічний рівень виробництва на підприємстві

Фо= ОФ / Ч,

де: Ч –середньосписочна чисельність промислово-виробничого персоналу, чол..

Фондорентабельність (Фр) –прибуток на 1 грн., вкладену в основні фонди:

Фр= ( Пр/ ОФ ) х100

де Пр - прибуток, грн. Ідеальним варіантом вважається варіант, коли продуктивність праці на…Тема 3. ОБОРОТНІ ФОНДИ ПІДПРИЄМСТВА

Економічний зміст і склад оборотних фондів

Оборотні кошти поряд з основними і оборотними фондами є найважливішими елементами виробництва.

Оборотні кошти підприємств являють собою сукупність коштів, авансованих на створення оборотних виробничих фондів і фондів обігу.

Під оборотними фондами, розуміється частина засобів виробництва, що один раз беруть участь у виробничому процесі і свою вартість відразу і цілком переносять на вироблену продукцію.

Оборотні фонди складаються з наступних елементів:

1.Виробничі запаси (предмети праці, що ще не залучені у виробничий процес і знаходяться на складі підприємства; сировина, покупні напівфабрикати, допоміжні матеріали, паливо, тара і запасні частини, малоцінні інструменти).

2.Незавершене виробництво і напівфабрикати власного виробництва (продукція, що не пройшла всіх стадій обробки). Вартість незавершеного виробництва складається з вартості сировини, що витрачається, основних і допоміжних матеріалів, палива, енергії, води, стиснутого повітря, перенесеної на продукт частини вартості основних фондів, а також сум заробітної плати, нарахованої працівникам.

3.Витрати майбутніх періодів (витрати на освоєння нової продукції).

Фонди обігу – це кошти підприємства, що обслуговують процес реалізації продукції.

До фондів обігу відносяться:

- готова продукція на складі;

- продукція відвантажена, але ще не оплачена;

- кошти в розрахунках;

- кошти в касі підприємства і на рахунках банку.

Оборотні фонди вступають у виробництво в натуральній формі. У процесі виготовлення продукції вони цілком споживаються і переносять свою вартість на вартість створеного продукту. По закінченні виробничого циклу і виготовленні готової продукції вартість спожитих оборотних фондів відшкодовується у виручці від реалізації продукції підприємства.

Оборотні кошти підприємства, знаходячись у безперервному русі, проходять послідовно три стадії кругообігу.

Перша стадія протікає в сфері обігу, коли оборотні кошти у формі коштів, витрачаються на придбання виробничих запасів.

На другій стадії кругообігу виробничі запаси безпосередньо беруть участь у процесі виробництва і після його завершення приймають товарну форму, тобто переходять зі сфери обігу в сферу виробництва.

Третя, стадія кругообігу протікає в сфері обігу, коли оборотні кошти в процесі реалізації товару з товарної форми знову переходять у грошову. Надходження коштів на розрахунковий рахунок підприємства є завершальним моментом кругообігу. Роблячи свій оборот, оборотні кошти в кожен даний момент знаходяться у всіх трьох формах.

Оборотні кошти діляться на нормовані і ненормовані. Нормовані складаються із запасів товарно-матеріальних цінностей, зокрема незавершеного будівництва, готової продукції тощо. Ненормовані складаються з відвантаженої продукції, засобів у розрахунках і грошових коштів.

Нормовані оборотні кошти — це грошові кошти, необхідні для створення мінімального запасу товарно-матеріальних цінностей і забезпечення безперебійності процесу виробництва. Нормовані оборотні кошти складають основну частину оборотних коштів підприємства.

До ненормованих оборотних коштів відносяться:

- засоби в товарах, відвантажених покупцям;

- грошові кошти на рахунках у банку й у касі підприємства;

- дебіторська заборгованість — тимчасове відволікання засобів з обороту одного підприємства в розпорядження іншого.

- засоби в розрахунках, не зв'язані безпосередньо з виробничою діяльністю.

|

Елементний склад оборотних коштів підприємства.

Оборотні фонди за джерелами фінансування діляться на власні і позичені.

Власні необхідні для задоволення потреб підприємства у виробничих запасах, напівфабрикатах власного виробництва, в залишках готової продукції, незавершеному будівництві, а також у засобах для витрат майбутніх періодів: статутний капітал підприємства; виручка (дохід від реалізації продукції); прибуток після оподаткування.

Позичені — це кредити банку: короткострокові банківські кредити; кредиторська заборгованість – короткострокові зобов’язання підприємства перед постачальниками ресурсів, за розрахунками з бюджетом або перед іншими кредиторами.

Нормування оборотних засобів.

Визначення потреби підприємства у власних оборотних засобах здійснюється в процесі нормування.

Метою нормування є визначення раціонального розміру оборотних засобів, що відволікаються на певний строк у сферу виробництва і сферу обігу.

Норма - це величина, відповідна обсягові запасу кожного елемента оборотних засобів.

Метод прямого рахунку полягає в тім, що спочатку визначається величина авансування оборотних засобів у кожен елемент, потім їхнім підсумовуванням… Аналітичний метод застосовується в тому випадку, коли в планованому періоді… При коефіцієнтному методі новий норматив визначається на базі старого шляхом внесення в нього змін з урахуванням умов…Оцінка використання матеріальних ресурсів.

Покращення використання оборотних засобів - одне з най важливіших завдань промислових підприємств. Значна частка в оборотних фондах належить матеріальним ресурсам, тому від їхнього ефективного використання залежать показники використання оборотних засобів взагалі.

Чим менше сировини, палива, допоміжних матеріалів використовується для виробництва конкретного товару, тим меншою стає його собівартість.

Загальною характеристикою використання матеріальних ресурсів на виробництво продукції є показник матеріаломісткості.

Загальну матеріаломісткість(Мм), яка відображає вартість всіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції; її можна обчислити за формулою:

Мм= Мз/Q,абоМм= Мз/N

де М3 - загальна сума матеріальних затрат, грн.; Q, N - обсяг виготовленої продукції в грошовому і натуральному виразі… Оберненим показником до матеріаломісткості є матеріаловіддача (М3).Показники стану і використання оборотних коштів.

Оборотність може виражатися тривалістю одного обороту і числом оборотів за звітний період. Одним з основних показників оборотності виступає тривалість одного обороту оборотних коштів,розрахована в днях за формулою:

Оборотність=(Середня сума оборотних коштів) х (Звітний період)

Виручка від реалізації у звітному періоді

Оборотність у днях дозволяє установити, протягом якого часу оборотні засоби проходять усі стадії кругообігу на даному підприємстві. Чим вище оборотність у днях, тим ощадливіше використовуються фінансові ресурси. Однак при високій оборотності зростає ризик неплатежів і збоїв у постачаннях сировини, матеріалів, що комплектують вироби і т.п.

Сутність, значення і задачі матеріально-технічного забезпечення і збуту продукції

Щоб процес виробництва здійснювався безупинно, підприємства повинні регулярно одержувати сировину, матеріали, паливо, тару, запасні частини,… На підприємствах відособлених один від одного створені структурні підрозділи:… Постачання на підприємствах являє собоюраціонально організоване забезпечення виробництва знаряддями і предметами…Маркетинг – це комплексна система організації виробництва і збуту товару чи надання послуг, заснована на передбаченні і задоволенні попиту споживача.

У маркетинговій теорії говорять не про збут, а про просування товару на ринку. Просування – будь-яка форма заходів, використовуваних підприємством для… Існує кілька способів просування на ринку: реклама, пропаганда, стимулювання збуту, особистий продаж.Лекція 4. Кадри підприємства і продуктивність праці.

Сутність і цілі кадрової політики на підприємстві

Основними факторами виробництва на підприємстві є: засоби праці, предмети праці і трудові ресурси. Трудові ресурси - це частина працездатного населення країни (чи окремого… На рівні окремого підприємства замість терміна «трудові ресурси» частіше використовують терміни «кадри» і «персонал» …Класифікація і структура персоналу підприємства

На якісний склад персоналу підприємства вирішальний вплив робить цілий ряд макроекономічних чинників, найбільше значимими з яких є такі, як… Під персоналом підприємства розуміють усю сукупність постійних працівників, що… Усі працівники підприємства класифікуються по ряду ознак. В залежності від участі у виробничому процесі весь персонал…Структура кадрів підприємства

Відповідно до характеру виконуваних функцій весь персонал підприємства може бути класифікований так: робітники; фахівці;Професія - це сукупність спеціальних теоретичних знань і практичних навичок, необхідних для виконання визначеного виду робіт у якийсь галузі виробництва.

Фах - розподіл усередині професії, що потребує додаткових навичок і знань для виконання роботи на конкретній ділянці виробництва.

Кваліфікація - це сукупність знань і практичних навичок, що дозволяють виконувати роботи визначеної складності. Рівень кваліфікації працівника можна оцінити за розрядами (для робітників), категоріями (для спеціалістів), науковими ступенями і вченими званнями (для науковців).

За рівнем кваліфікації робітників поділяють на чотири групи: некваліфіковані, малокваліфіковані, кваліфіковані, висококваліфіковані, а конкретний рівень кваліфікації визначають за допомогою тарифно-кваліфікаційних довідників і характеризується розрядами.

Рівень кваліфікації керівників, фахівців і службовців залежить від рівня освіти і досвіду роботи. Для них існує також чотири категорії: 1, 2, 3 категорії і без категорії.

У загальному виді чисельність (Ч) промислово-виробничого персоналу обумовлюється об'ємом виробництва (В) і продуктивністю праці (виробітки) (ПП).

_В__

Ч = ПП

При плануванні чисельності виділяють такі поняття, як явочний і обліковий склад, середньосписочна чисельність.

При плануванні чисельності виділяють такі поняття, як явочний і обліковий склад, середньосписочна чисельність.

Явочна чисельністьпрацівників - чисельність працівників, що з'явилися фактично на роботу.

Обліковачисельність працівників - чисельність усіх працівників, що перебувають у списку підприємства.

Средньосписочна чисельністьперсоналу підприємства розраховується як середньоарифметичний розмір із добової чисельності працівників, що значаться в списках.

Чисельність керівників, службовців і фахівців визначається штатним розкладом.

Сутність і значення підвищення продуктивності праці

Економічна теорія дає наступне визначення праці: «Праця - це доцільна діяльність людини»,тобто не будь-яка діяльність, а тільки та, що приносить… Праця може бути продуктивною і менш продуктивною. Показником ефективності… Існує багато показників ефективності виробництва, але продуктивність праці вважається найважливішим із них. Підвищення…Методи виміру продуктивності праці

Для виміру продуктивності праці використовуються два основних показники: виробіток і трудомісткість.

Виробіток вимірюється кількістю продукції, зробленої в одиницю робочого часу. Це найбільше поширений і універсальний показник продуктивності праці.

Розрізняють три методи визначення виробітки: натуральний, вартісний і трудовий.

Визначення продуктивності праці в натуральних і вартісних показниках.

Врік ПП = ЧсрТрудомісткість - показник індивідуальної продуктивності праці, що характеризує витрати робочого часу на виробництво одиниці продукції.

Чинники росту продуктивності праці

Основні чинники росту продуктивності праці: 1. Технічний прогрес, що включає механізацію та автоматизацію виробничих… 2. Поліпшення організації виробництва, праці і управління, у тому числі: збільшення норм і зон обслуговування; зміна…Тема 5. ОПЛАТА ПРАЦІ

Економічна сутність оплати праці

Політика в області оплати праці є складовою частиною управління підприємством, і від неї значною мірою залежить ефективність його роботи, тому що… У літературі відсутнє загальноприйняте трактування заробітної плати. Приведемо… Заробітна плата - це виражена в грошовій формі частина національного доходу, що розподіляється по кількості і якості…Форми і системи оплати праці

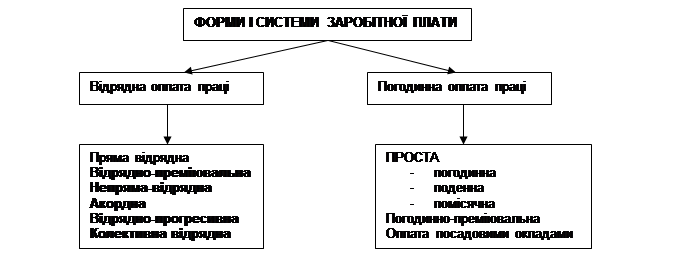

У сучасних умовах на підприємствах застосовуються різні форми і системи оплати праці, але найбільше поширення отримали дві форми оплати праці: відрядна і погодинна (рис.).

Форми і системи заробітної плати.

Відрядна оплата праці - це оплата праці за кількість зробленої продукції (робіт, послуг), вона заснована на оплаті праці в прямій залежності від… Відрядну систему оплати праці на підприємстві найбільше доцільно застосовувати… - є можливість точного обліку обсягів виконуваних робіт;Особливості організації оплати праці в сучасних умовах.

З переходом на ринкові відносини відбулися досить істотні зміни в організації заробітної плати на підприємствах. Розширені права підприємств у… Для зм'якшення протиріч необхідно розробляти системи заохочення найманих… Регулювання заробітної плати на підприємстві:Мотивація праці

У словнику по психології поняття «мотив» визначається як спонукання до діяльності, пов'язане із задоволенням потреби суб'єкта. Мотивація – це процес стимулювання окремого працівника або групи людей до… Довгі роки трудова мотивація розумілася досить вузько як винагорода за працю, частіше усього у виді премій. Однак на…Тема 6. Собівартість,витрати виробництва, прибуток, рентабельність і ціноутворення.

Собівартість та витрати виробництва.

Для здійснення виробничої діяльності підприємці використовують виробничі чинники: виробничі помешкання, засоби виробництва (основні й оборотні фонди), робочу силу для виконання виробничої діяльності, послуги інших підприємств і організацій.

Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на підготовку виробництво, виготовлення і реалізацію продукції (робіт, послуг).

Функції собівартості продукції:

- урахування і контроль усіх витрат на випуск і реалізацію продукції;

- є базою для формування цін на продукцію підприємства, розрахунку прибутку і рентабельності;

- економічне обґрунтування доцільності вкладення реальних інвестицій на переозброєння і розширення діючого підприємства;

- служить одним із показників ефективності виробництва;

- визначення оптимального обсягу випуску продукції підприємством;

Зниження собівартості для підприємства полягає в наступному:

- у збільшенні прибутку, що залишається в розпорядженні підприємства;

- у появі більшої можливості для матеріального стимулювання робітників і рішення багатьох соціальних проблем колективу підприємства;

- у можливості зниження ціни реалізації на свою продукцію, що дозволяє значною мірою підвищити конкурентноздатність продукції і збільшити обсяг продажів.

Види собівартості:

1. В залежності від часу формування витрати розрізняють:

Планова собівартість передбачає попереднє планування і розраховується на основі раніше досягнутого рівня витрат з урахуванням зниження, що передбачається.

Звітна (фактична) собівартість характеризує фактичний рівень витрат за минулий (звітний) період. Вона розраховується по звітним даним за відповідний період і використовується для визначення результатів виробничої діяльності і виявлення резервів для зниження витрат.

Кошторисна собівартість характеризує витрати на виробництво виробу або замовлення.

2. В залежності від місця формування витрат розділяють:

Виробнича собівартість – витрати на виробництво продукції у межах усього підприємства.

Повна собівартість – складається з витрат на виробництво і реалізацію продукції.

3. По складу продукції розрізняють:

Собівартість валової продукції. З кошторису витрат вираховують витрати, що не включаються у виробничу собівартість (витрати на підготовку й освоєння нової продукції, якщо вони не фінансуються з прибутку, невиробничі витрати, втрати від браку), віднімається приріст суми зменшення залишків витрат майбутніх періодів, підсумовується приріст зменшення залишків витрат майбутніх платежів (відпускні, винагороди за стаж роботи, підготовчі роботи в сезонних виробництвах)

Свп = С – Зн - DЗвмп + DЗм.плат

Собівартість товарної продукції - це собівартість валової продукції за вирахуванням приросту залишків незавершеного виробництва плюс витрати по збуту.

Стп= Свп– DНЗП + Зз.

Собівартість реалізованої продукції – це собівартість товарної продукції мінус приріст залишків нереалізованої (готової) продукції.

Загальна сума витрат підприємства за звітний період містить різні за економічним змістом витрати, основну частину яких складають витрати на виробництво й реалізацію продукції. Основним класифікаційним угрупованням є угруповання за видами витрат - елементами та статтями затрат;

Елементи та статті затрат однорідні за економічним змістом:

- матеріальні затрати;

- затрати на оплату праці;

- відрахування на соціальні потреби;

- амортизація основних фондів;

- інші.

Групування витрат в залежності від їхньої функціональної ролі у виробничому процесі. Основні –витрати,безпосередньо пов’язані з технологічним процесом виробництва. Накладні –витрати, що утворюються в зв’язку з організацією, обслуговуванням виробництва і управління ним.

За способом включення у собівартість окремих видів або груп однорідної продукції затрати поділяють на прямі і непрямі. Прямимивважаються витрати, які безпосередньо пов’язані з виготовленням даного виду продукції (сировина, матеріали, основна заробітна плата). До непрямих відносять витрати, які пов’язані з виготовленням різних виробів, які не можуть прямо відноситись на той або інший вид продукції.

З метою аналізу ефективності виробництва всі витрати на підприємстві поділяють на загальні, середні та граничні. Загальні витрати- це витрати на весь обсяг продукції за певний період. Їхня сума залежить від тривалості періоду і кількості виготовленої продукції. Середні витрати є витратами на одиницю продукції за певний період, якщо продукція виготовляється постійно або серіями.

Граничні витрати характеризують приріст витрат на одиницю приросту обсягу виробництва.

Прибуток та його види.

Залежно від формування та розподілу відокремлюють кілька видів прибутку. Загальний (балансовий) прибуток - це весь прибуток підприємства, отриманий… Прибуток після оподаткування, що реально поступає у розпорядження… Прибуток, що залишається у розпорядженні підприємства після сплати податку на прибуток, використовується згідно з…Ціноутворення. Місце ціни в системі економічних категорій

У ціні фокусуються всі основні економічні відносини в суспільстві: виробництво і реалізація товарів; створення, використання, розподіл грошових… Ринок диктує умови виживання, тому правильно обрана цінова стратегія, грамотна… При товарному виробництві економічні відносини виявляються не в самому процесі виробництва, а через ринок. Ринок…Ціноутворення – це процес формування цін на товари і послуги.

Системи ціноутворення:

1.Ринкове ціноутворення - функціонуюче на базі взаємодії попиту та пропозиції.

2.Централізоване державне ціноутворення - формування цін державними органами.

Функціїта принципи ціноутворення

Функції ціни характеризує сукупність загальних властивостей, що властиві їй як економічній категорії.

Стимулююча функція ціни полягає в заохочувальному впливі ціни на виробництво та споживання різних видів продукції. За допомогою цін можна… Розподільча - ціна бере участь в розподілі або перерозподілі національного… Збалансованість попиту та пропозиції — через ціни здійснюється зв'язок між виробництвом і споживанням, пропозицією та…Принципи ціноутворення - це постійно діючі основні положення, характерні для всієї системи цін які лежать в її основі

1.Науковість обгрунтування цін - базується на глибокому аналізі кон'юнктури ринку, усіх ринкових факторів, а також діючої системи цін.

2.Цільова спрямованість цін - необхідно чітко визначити пріоритетні, економічні і соціальні проблеми, у рішенні яких повинні використовуватися ціни.

3.Принцип безперервності - визначається динамічністю процесу ціноутворення, для кожного етапу товаропросування установлюється своя ціна.

4.Принцип єдності процесу ціноутворення і контролю за дотриманням цін - державні органи, що встановлюють і регулюють ціни зобов'язані їх контролювати. Державні органи здійснюють перевірку правильності застосування встановлених законодавством правил ціноутворення вільних цін.

Класифікація цін

Кожний вид ціни складається з окремих частин, які називаються елементами. До елементів ціни належать: собівартість (С), прибуток (П), мито (М), акцизний збір (А), податок на додану вартість (ПДВ), посередницько-збутова націнка (Нр), торговельна надбавка (Нт).

Цр = С + П + А + ПДВ + Нп + Тн

| Собівартість | Прибуток | Акцизний збір | ПДВ | Націнка посередника | Торговельна надбавка |

| Ціна підприємства | |||||

| Відпускна ціна виробника | |||||

| Відпускна ціна посередника | |||||

| Роздрібна ціна |

Поелементний склад ціни

Класифікація цін (види цін):

1. Види цін в залежності від обслуговування конкретних галузей чи сфери економіки:

1.1. Оптові ціни на продукцію промисловості - ціни, по яких реалізується продукція підприємств, фірм і організацій, незалежно від форм власності в порядку торгового обороту.

1.2.Закупівельні ціни - ціни, по яких реалізується сільськогосподарська продукція фермерами і населенням. Закупівельні ціни - це договірні ціни за згодою сторін (без ПДВ і акцизу).

1.3.Ціни на будівельну продукцію.

1.4.Тарифи вантажного і пасажирського транспорту – стягуються транспортними організаціями з відправників вантажів і населення.

1.5.Роздрібні ціни - це ціни, по яких товари реалізуються в роздрібній торгівлі населенню, підприємствам і організаціям.

1.6. Ціни, що обслуговують зовнішньоторговельний оборот.

Види цін у залежності від ступеня свободи (лібералізації).

2.1Вільні ціни - ціни, що складаються на ринку під впливом кон'юнктури незалежно від державних органів.

2.2.Регульовані ціни - ціни, що складаються під впливом попиту та пропозиції, але відображують при своєму формуванні певний вплив державних органів, або за допомогою прямого обмеження їхнього росту чи зниження, або шляхом регламентації рентабельності.

2.3. Фіксовані ціни - це ціни, установлювані державними органами на обмежене коло товарів.

Види цін у залежності від ступеня новизни товару.

3.2.Метод проникнення (упровадження) на ринок - установлюється більш низька ціна, чим ціни на аналогічні товари конкурентів. 3.3.Психологічна ціна - визначаючи ціну продавець повинний враховувати… 3.4.Стратегія проходження за лідером - ціна на товар установлюється відповідно до ціни, пропонованої основним…Тема 7.ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ТА КРЕДИТУВАННЯ ПІДПРИЄМСТВ. СОЦІАЛЬНО-ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ СУСПІЛЬНОГО ВИРОБНИЦТВА

Сутність, класифікація і значення інвестицій

Інвестиції — це довгострокові вкладення капіталу (коштів) у підприємницьку діяльність з метою одержання визначеного прибутку.

Інвестором називається суб'єкт підприємницької діяльності, який володіє капіталом і вкладає його до обраного напрямку інвестування.

Інвестування - це процес вкладення капіталу (коштів) у визначену сферу діяльності.

Інвестиції -це всі види грошових, майнових та інтелектуальних коштовностей, що вкладаються в об'єкти підприємницькоїабо інших видів діяльності, в результаті яких утворюється прибуток або досягається соціальний ефект.

Інвестиції в об'єкти підприємницької діяльності класифікуються за різними ознаками:

За об'єктами вкладень виділяються реальні та фінансові (портфельні) інвестиції.

Коштидержави, підприємств і фізичних осіб, що направляються на створення або відновлення основних фондів, розширення діючих виробничих потужностей називаються реальними інвестиціями.

Під реальними інвестиціями розуміють вкладення коштів у реальні активи - як матеріальні, так і нематеріальні. Їх ще називають виробничими, так як вони направлені в виробництво, але частіше їх називають капітальними вкладеннями.

Капітальні вкладення (капітальні інвестиції) являють собою періодично здійснювані довгострокові витрати капіталу на відтворення основних фондів і об'єктів соціальної інфраструктури підприємства.

Для обліку, аналізу та інших цілей капітальні вкладення на підприємстві класифікуються по цілому ряді ознак.

По напрямку використаннякапітальні вкладення класифікуються на виробничі і невиробничі. Виробничі капітальні вкладення направляються на розвиток підприємства, невиробничі - на розвиток соціальної сфери.

По джерелах фінансуваннярозрізняють капітальні вкладення централізовані і децентралізовані.

При централізованому способі джерелом фінансування капітальних вкладень є державний бюджет. При децентралізованому - це в основному джерела підприємств індивідуальних забудовників.

Інвестиції, у першу чергу капітальні вкладення, грають винятково важливу роль в економіці країни і будь-якого підприємства, тому що вони є основою для:

- систематичного відновлення основних виробничих фондів підприємства і здійснення політики розширеного відтворення;

- прискорення науково-технічного прогресу і поліпшення якості продукції;

- структурної перебудови економіки країни і збалансованого розвитку всіх галузей;

- створення необхідної сировинної бази промисловості;

- цивільного будівництва, розвитку охорони здоров'я, освіти;

- пом'якшення або рішення проблеми безробіття;

- охорони природного середовища і досягнення інших цілей.

Під фінансовими (портфельними) інвестиціями розуміють вкладення коштів у різні фінансові активи (акції, облігації, ощадні сертифікати, векселі та інші цінні папери).

За характером участі в інвестуванні виділяються прямі та непрямі інвестиції.

Під прямими інвестиціями розуміється безпосереднє вкладення коштів інвестором в об'єкти інвестування.

Під непрямими інвестиціями розуміється інвестування опосередковане іншими особами (інвестиційними або фінансовими посередниками).

За періодом інвестування розрізняють короткострокові та довгострокові інвестиції.

Під короткостроковими інвестиціями розуміють вкладення капіталу на період, не більше одного року.

Під довгостроковими інвестиціями розуміють вкладення капіталу на період більше одного року.

За формами власності інвесторів розрізняють інвестиції приватні (акціонерні), державні, іноземні та спільні.

За регіональною ознакою виділяють інвестиції в середині країни та за кордоном.

Залучення іноземних інвестицій значно підвищує темпи розвитку власної економіки:

- з боку населення - зацікавленість в інвестиціях будь-якої форми власності, бо це нові робочі місця, нове джерело одержання заробітної плати, а отже - певне підвищення рівня життя;

- з боку підприємців - залучення інвестицій обумовлює розвиток підприємництва, збільшення робочих місць, стимулювання економічної діяльності;

-з боку держави, для якої джерело інвестування будь-якого походження повинно розглядатись як благо, адже чим їх більше - тим кращі перспективи розвитку економіки, незалежно від характеру і власної приналежності капіталів: державних, приватних чи іноземних.

Таким чином, інвестиції потрібні в першу чергу для оздоровлення економіки країни і на цій основі рішення багатьох соціальних проблем, насамперед для підйому життєвого рівня населення.

В сучасних умовах для пожвавлення інвестиційної діяльності країні необхідно створити певні умови і передумови. До їхнього числа необхідно в першу чергу віднести:

- стабілізацію економічного положення в країні;

- зниження темпів інфляції;

- удосконалення системи оподатковування;

- створення в країні сприятливого інвестиційного клімату для залучення приватного та іноземного капіталу.

Планування інвестицій, джерела їхнього фінансування

Планування інвестицій на підприємстві - це важливий і складний процес. Складність цього процесу полягає в тому, що необхідно враховувати різні… Строк окупності проекту - час, за який надходження від виробничої діяльності… Інвестувати засоби має сенс:Сутність і критерії ефективності.

Ефективність виробництва - це комплексне відображення кінцевих результатів використання засобів виробництва і робочої сили за визначений період часу.

Поняття «ефекту» і «ефективності» відносяться до числа найважливіших при викладі основних питань економіки підприємства.

Ефективність - співвідношення ефекту та витрат, що викликали його. Ефективність - відносна величина, вимірювана у відсотках, що характеризує результативність витрат.

Критерій ефективності - максимізація ефекту при заданих витратах або мінімізація витрат на досягнення заданого ефекту.

Під економічним ефектом розуміють ті переваги, що одержують у результаті впровадження нового.

Економічний ефект - це, ріст продуктивності праці і зниження трудомісткості, зниження матеріалоємності і собівартості продукції, зростання прибутку… Соціальний ефект - це підвищення матеріального і культурного рівня життя… На підприємстві визначають ряд показників по оцінці абсолютної ефективності виробництва:Кредитування підприємств

Перехід економіки України на ринкові відносини обумовлює зміну економічних підходів до кредитування. Кредитний ринок - це механізм перерозподілу капіталу, що забезпечує трансформацію грошового капіталу в позичковий і виражає відносини між кредиторами і позичальниками. За його допомогою вільні грошові капітали приватного сектору і держави акумулюються та перетворюються на позичковий капітал, який передається за певну оплату у тимчасове користування зацікавленим суб'єктам українського ринку.

Кредит - позиковий капітал банку в грошовій формі, передаваємий у тимчасове користування позичальнику на умовах забезпеченості, терміновості, платності, зворотності в зазначений час вартості позикових коштів і плюс відсотка за користування кредитом.

По формах кредит можна розділити на:

банківський- найпоширеніша форма кредитування, виражається тільки в грошовій формі;

державний- держава може виступати у виді позичальника, кредитора і гаранта. У виді позичальника держава виступає при фінансуванні цільових програм. Як кредитор виступає при кредитуванні пріоритетних підприємств і галузей. Гарантом виступає при кредитуванні іноземними кредиторами проектів, що вимагають гарантії держави;

комерційний- кредит, наданий підприємству на договірній основі іншим підприємством, тобто не що інше, як продаж товару з відстрочкою платежу;

лізинговий- здача в оренду різних видів технічних засобів, будинків, споруджень;

іпотечний- кредит, що видається під заставу нерухомого майна, включаючи землю;

бланковий- кредитна картка, що дає право на придбання товарів і послуг у торговій мережі без оплати готівкою;

споживчий- кредитування фізичних осіб. Кредитування може робити як банк, так і організації, що займаються виробництвом і реалізацією товару;

міжнародний- надається уряду і юридичним особам держави іноземними урядами і юридичними особами, а також міжнародними валютно-фінансовими організаціями.

Ціною кредиту можна вважати позичковий відсоток. Позичковий відсоток- це ціна, що сплачується за використання грошей. Найчастіше він розглядається як відсоток від суми позичених грошей. Для зручності ставку позичкового відсотка, як правило, дають у перерахуванні на річну. Скажімо, якщо за отримання 10 000 грн. в кредит позичальнику потрібно через рік повернути 14 000 грн., це означатиме, що він отримав гроші під 40 % річних.

Оскільки надання кредиту та повернення грошей розірвані у часі, то виникає проблема втрати грошима їх купівельної спроможності через інфляцію. Тоді частина плати за користування грошима піде на покриття втрати їх купівельної спроможності, а частина дійсно буде винагородою власника. Слід розрізняти номінальну та реальну ставки позичкового відсотка.

Номінальна ставка - це відсоткова ставка, виражена у грошових одиницях за поточним грошовим курсом

Реальна ставка - це відсоткова ставка, виражена у незмінних грошах або скоригована з урахуванням інфляції.

Тому слід розглянути поняття дисконтування.

Дисконтування – це спеціальний прийом для співставлення поточної (сьогоднішньої) і майбутньої цінності грошей.

Відмінність між номінальною і реальною процентними ставками проявляється лише в умовах інфляції (підвищення загального рівня цін). Вона означає, що номінальна процентна ставка змінюється так, щоб реальна ставка залишалася незмінною.Тема 8. ПОДАТКИ ТА ПОДАТКОВА ПОЛІТИКА

ДЕРЖАВИ

Податкова система України. Класифікація податків і зборів.

Бюджет як централізований фонд грошових коштів потрібен як державі, так й усім органам місцевого самоврядування. Податкова система являє собою сукупність податків, зборів і платежів,… Податки,збори і мито є єдиним джерелом доходів бюджету і становлять собою один із видів позаекономічного державного…Правовий механізм податку та його елементи

Система елементів правового механізму податку складається з обов'язкових і факультативних елементів. Обов'язкові елементи включають дві групи: 1. Основні елементи визначають фундаментальні, сутнісні характеристики… До основних елементів правового механізму податку й збору належать:ПОДАТОК НА ДОДАНУ ВАРТІСТЬ

Податком на додану вартість (далі — ПДВ) є непрямий податок, який включають у ціну товару й становить частину приросту вартості, створюваної на всіх стадіях виробництва, надання послуг або після митного оформлення, й внесений до Державного бюджету.

Закріплення в нормативному акті ставки 20% припускає й ставку 16,67%. Однак йдеться про одну ставку, яку використовують на різних стадіях нарахування податку. Перша з них є основною й поширюється на обороти, обчислені за цінами, які не містять ПДВ. Якщо ж використовують ціни й тарифи, що містять ПДВ, то застосовують іншу ставку – 16,67%, що є похідною від ставки 20%.

Сплату податку провадять не пізніше двадцятого числа місяця, наступного за звітним періодом.

АКЦИЗНИЙ ЗБІР

Одним із видів непрямих податків є акцизи. Це непрямий податок, на високорентабельні та монопольні товари, який включається в ціну цих товарів.

ПОДАТОК НА ПРИБУТОК

Податок на прибуток є класичним варіантом прямого податку. При визначенні об’єкту оподаткування використовується поняття валового доходу. Валовий дохід – це загальна сума доходу платника податку від усіх видів діяльності, отриманого протягом звітного періоду в грошовій, матеріальній чи нематеріальній формах як на території України, так і за її межами.

Прибуток підприємства в Україні обкладають за ставкою 25%.

ПОДАТОК ІЗ ДОХОДІВ ФІЗИЧНИХ ОСІБ

Податок із доходів фізичних осіб закріплен за місцевими бюджетами. Ставка оподаткування 15%.

МІСЦЕВІ ПОДАТКИ Й ЗБОРИ

Питання для самоперевірки– Конец работы –

Используемые теги: Тема, Предмет, метод, задачі, дисципліни, Економіка, виробництва0.093

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Тема: Предмет, метод і задачі дисципліни Економіка виробництва

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.17 сек.

Новости и инфо для студентов