Фінансовий аналіз дебіторської заборгованості - раздел Право, Тема 1. Фінанси в системі ринкових відносин. Аналіз Дебіторської Заборгованості Проводять У Поетапно:

1. Вивчення...

Аналіз дебіторської заборгованості проводять у поетапно:

1. Вивчення рівня загальної суми дебіторської заборгованості, її

динаміки.

2. Визначення періоду інкасації дебіторської заборгованості, ко

ефіцієнта оборотності.

3. Вивчення складу дебіторської заборгованості за її видами та

аналіз динаміки її складових.

4. Вивчення складу дебіторської заборгованості за термінами її

погашення.

5. Аналіз складу простроченої заборгованості, причин її виник

нення.

6. Оцінка безнадійних боргів підприємства.

Рівень дебіторської заборгованості визначається багатьма факторами:

- видом продукції;

місткістю ринку;

ступенем насичення ринку;

- загальноприйнятою системою розрахунків.

Управління дебіторською заборгованістю передбачає, перш за

все, контроль за оборотністю коштів у розрахунках.

Контролювати дебіторську заборгованість доцільно, попередньо здійснивши аналіз стану дебіторської заборгованості за термінами утворення (див. табл. 10)..

Таблиця 10 Аналіз сіпану дебіторської заборгованості

| Стаття деб. заборг.

| Всього на кінець року

| В тому числі за термінами утворення

|

до 1

ЛІІС.

| від 1 до 3 міс.

| від 3 до 6 міс.

| від б міс. до 1 року

| понад 1 рік

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P.А. Слав'юк

Щомісячне ведення такої таблиці дає можливість чітко уявити стан розрахунків зі споживачами і виявити прострочену заборгованість. Аналіз таблиці поліпшує проведення інвентаризації стану розрахунків з дебіторами.

Щомісячне ведення такої таблиці дає можливість чітко уявити стан розрахунків зі споживачами і виявити прострочену заборгованість. Аналіз таблиці поліпшує проведення інвентаризації стану розрахунків з дебіторами.

Дебіторська заборгованість являє собою грошові кошти, які покупці винні за відвантажену продукцію, а також, згідно з українськими стандартами бухгалтерського обліку, векселі до отримання, розрахунки з персоналом, видані аванси, заборгованість засновників із внесків до Статутного капіталу, податковий кредит.

З огляду на існуючі види розрахунків у сучасній господарській практиці дебіторську заборгованість прийнято класифікувати таким чином:

- дебіторська заборгованість за товари, роботи та послуги,

строк сплати яких не настав;

- дебіторська заборгованість за товари, роботи та послуги,

не сплачені в строк;

- дебіторська заборгованість по векселях отриманих;

- дебіторська заборгованість по розрахунках з бюджетом;

- дебіторська заборгованість по розрахунках з персоналом;

- інші види дебіторської заборгованості.

Серед усіх видів дебіторської заборгованості найбільший обсяг припадає на заборгованість покупців за відвантажену продукцію.

Всі складові дебіторської заборгованості мають різну ліквідність. Тому при розрахунках фінансового стану підприємства необхідно детально проаналізувати, хто винен гроші підприємству та чи є можливість повернути ці гроші найближчим часом. Найбільш ліквідною, як це не дивно, є стаття «Розрахунки з бюджетом», оскільки саме там обліковується податковий кредит. На цю суму автоматично зменшуються відповідні податкові зобов'язання підприємства, але ця стаття не враховується при обчисленні грошових надходжень підприємства. Векселі до отримання у звітах зустрічаються рідко, але теоретично вони мають більшу ліквідність, ніж активи, що відображаються у статті «Розрахунки за товари, роботи та послуги», оскільки вони можуть бути віддані під заставу чи передані в рахунок сплати зобов'язань. Однак на практиці ризик несплати по векселях вищий, ніж ризик несплати за іншими статтями дебіторської заборгованості.

Ліквідність інших статей може бути різною, і конкретні висновки можна зробити тільки за результатами проведеного аналізу.

Фінанси підприємств

Фактично дебіторську заборгованість можна розглядати як безвідсоткову позику покупцям чи замовникам, в яку підприємство здійснює інвестування оборотного капіталу.

Фактично дебіторську заборгованість можна розглядати як безвідсоткову позику покупцям чи замовникам, в яку підприємство здійснює інвестування оборотного капіталу.

Аналіз дебіторської заборгованості передбачає перш за все контроль за оборотністю засобів у розрахунках. Крім того, оцінка реального стану розрахунків з дебіторами на підприємстві передбачає використання табличного та графічного способів оцінки дебіторської заборгованості, а також з допомогою абсолютних та відносних показників, що розглядаються у динаміці (так званий R-аналіз).

Аналіз дебіторської заборгованості проводиться, звичайно, у кілька етапів.

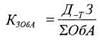

На першому етапі аналізу оцінюється рівень дебіторської заборгованості підприємства і його динаміка у попередньому періоді. Оцінка цього рівня здійснюється на основі визначення коефіцієнта залучення оборотних активів у дебіторську заборгованість, який розраховується за формулою:

Де КзовА — коефіцієнт залучення оборотних активів у дебіторську

заборгованість;

Д.тЗ — загальна сума дебіторської заборгованості підприємства (або сума дебіторської заборгованості окремо по товарному та комерційному кредиту), тис. грн;

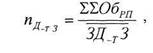

ΣΟ6Α — загальна сума оборотних активів підприємства, тис.грн. На другому етапі аналізу визначаються середній період інкасації дебіторської заборгованості і кількість її оборотів у досліджуваному періоді (звичайно— рік).

Кількість оборотів дебіторської заборгованості (коефіцієнт оборотності) характеризує швидкість обертання інвестованих у неї коштів протягом певного періоду. Цей показник розраховується таким чином:

де Пд — кількість оборотів дебіторської заборгованості підприємства у досліджуваному періоді;

ΣΣΟ6ΡΠ — загальна сума обороту з реалізації продукції у досліджуваному періоді, тис. грн;

P.А. Слав'юк

ЗД_Т3 — середній залишок дебіторської заборгованості підприємства (в цілому або окремих її видів) у досліджуваному періоді, тис. грн.

ЗД_Т3 — середній залишок дебіторської заборгованості підприємства (в цілому або окремих її видів) у досліджуваному періоді, тис. грн.

Такий показник, як середній період інкасації дебіторської заборгованості, характеризує її роль у фактичній тривалості фінансового та загального операційного циклу підприємства. Розраховується даний коефіцієнт за формулою

— _ зд_тз

— _ зд_тз

д'т 3 ΣΟ6ρπόβΗ'

ДО Тід — середній період інкасації дебіторської заборгованості ~т 3 підприємства, днів;

зд_ з — середній залишок дебіторської заборгованості підприємства (в цілому або окремих її видів) у досліджуваному періоді, тис. грн;

ΣΟ6ΡΠ06Η — сума одноденного обороту з реалізації продукції у досліджуваному періоді, тис. грн.

На третьому етапі аналізу вивчається склад дебіторської заборгованості за окремими її видами. Необхідно побудувати таблицю складу та динаміки дебіторської заборгованості. На її основі визначається частка кожного виду дебіторської заборгованості у загальному її обсязі та досліджується динаміка зміни розміру кожного її виду.

На четвертому етапі аналізу оцінюється склад дебіторської заборгованості за окремими її «віковими» групами, тобто за передбаченими строками її інкасації. Результати такого аналізу представляються у вигляді таблиці, а також графічно. Як табличний, так і графічний способи аналізу базуються на ранжуванні дебіторської заборгованості за строками виникнення. При цьому найбільш поширеним є таке групування (днів): 0-30, 31-60, 61-90, 91-120, 120-150, 150-180, більше 180 та більше 360. Даний етап аналізу простий та наочний. Побудована таким чином таблиця є простою та зручною в аналізі, бо дає змогу швидко визначати «вік» заборгованостей. При цьому вона допомагає одержувати певні моніторингові дані, що дають можливість стежити за ситуацією не лише тим фірмам, у яких дебіторська заборгованість є проблемною, а й підприємствам, що не мають із цим проблем.

Для оцінки стану дебіторської заборгованості важливо оцінити ймовірність виникнення та розмір безнадійних боргів. Така оцінка

Фінанси підприємств

с п'ятим етапом аналізу дебіторської заборгованості. Зазначений аналіз можна здійснити за допомогою таблиці оцінки реального стану дебіторської заборгованості підприємства. На основі ранжу-вання дебіторської заборгованості за термінами її виникнення та статистичних розрахунків ймовірності безнадійних боргів для кожної вікової групи визначається сума безнадійних боргів. Дебіторській заборгованості кожної вікової групи відповідає певний відсоток безнадійних боргів. Із зростанням строків виникнення дебіторської заборгованості цей відсоток зростає. Підприємство може використовувати для даного аналізу власні статистичні розрахунки ймовірності виникнення безнадійних боргів або застосовувати запропоновану стандартну шкалу розрахунків: для дебіторської заборгованості із терміном виникнення до ЗО днів ймовірність безнадійних боргів складає 5%, 30-60 днів — 10%, 60-90 днів — 15%, 90-120 днів 20%, 120-150 днів — 50%, 150-180 днів — 75%, 180-360 днів — 80%, більше 360 днів — 95%.

с п'ятим етапом аналізу дебіторської заборгованості. Зазначений аналіз можна здійснити за допомогою таблиці оцінки реального стану дебіторської заборгованості підприємства. На основі ранжу-вання дебіторської заборгованості за термінами її виникнення та статистичних розрахунків ймовірності безнадійних боргів для кожної вікової групи визначається сума безнадійних боргів. Дебіторській заборгованості кожної вікової групи відповідає певний відсоток безнадійних боргів. Із зростанням строків виникнення дебіторської заборгованості цей відсоток зростає. Підприємство може використовувати для даного аналізу власні статистичні розрахунки ймовірності виникнення безнадійних боргів або застосовувати запропоновану стандартну шкалу розрахунків: для дебіторської заборгованості із терміном виникнення до ЗО днів ймовірність безнадійних боргів складає 5%, 30-60 днів — 10%, 60-90 днів — 15%, 90-120 днів 20%, 120-150 днів — 50%, 150-180 днів — 75%, 180-360 днів — 80%, більше 360 днів — 95%.

Звичайно, що аналіз буде точнішим у разі застосування власної відсоткової шкали, оскільки в такому випадку враховується галузева специфіка операційного циклу та розрахунків підприємства. Але для її розробки необхідні дані про розміри простроченої дебіторської заборгованості за ряд років та аналіз частки безнадійних боргів, який на більшості підприємств не ведеться. Визначення ймовірності безнадійних боргів та розрахунок на цій основі реальної величини дебіторської заборгованості дасть можливість проаналізувати перспективи інкасації дебіторської заборгованості у майбутніх періодах, а отже, керівництво зможе оцінити необхідний розмір резерву по безнадійни боргах, який підприємству доцільно буде сформувати на наступні періоди.

На шостому етапі аналізу детально розглядається склад простроченої дебіторської заборгованості і середній «вік» простроченої (сумнівної, безнадійної) дебіторської заборгованості.

Коефіцієнт прострочення дебіторської заборгованості розраховується за формулою

де КПР — коефіцієнт простроченості дебіторської заборгованості; 1Д_тЗпр — сума дебіторської заборгованості, несплаченої у передбачені строки, тис. грн; ^ІД_Т3 — загальна сума дебіторської заборгованості, тис. грн.

P.А. Слав'юк

Для характеристики цієї частини дебіторської (сумнівної, безнадійної) заборгованості підприємства також використовується такий показник, як середній «вік» простроченої дебіторської заборгованості, який визначається за формулою

Для характеристики цієї частини дебіторської (сумнівної, безнадійної) заборгованості підприємства також використовується такий показник, як середній «вік» простроченої дебіторської заборгованості, який визначається за формулою

де В пр — середній «вік» простроченої дебіторської заборгова-

_____ ності;

Д_тЗпр — середній залишок дебіторської заборгованості,

не сплаченої в строк; ΣΟ6ρπόβΗ. — сума одноденного обороту з реалізації продукції

у досліджуваному періоді.

Для оцінки оборотності дебіторської заборгованості використовують також показники:

де Ч Д.Т3ПА — частка дебіторської заборгованості в загальному обсязі поточних активів; Д_Т3 — дебіторська заборгованість;

ПА — поточні активи та показник частки сумнівної заборгованості в складі дебіторської заборгованості.

Основною метою аналізу будь-якого аспекту фінансово-господарської діяльності підприємства є виявлення негативних для його фінансового стану тенденцій. Пошук резервів підвищення ефективності діяльності, обґрунтування прийняття управлінських рішень, моніторинг різних аспектів діяльності підприємства, доцільність нововведень. Результати аналізу фінансового аналізу є тим підґрунтям, на основі якого формується фінансова політика підприємства, розробляється сукупність заходів, відбираються відповідні фінансові механізми, необхідні для реалізації поставленої перед фінансовим менеджментом мети.

Аналогічно результати оцінки стану розрахунків підприємства дають можливість виявити недоліки в їх організації та здійсненні, намітити бажаний їх стан, визначити необхідні для цього шляхи удосконалення та заходи, які необхідно застосувати з даною метою, відібрати з них найбільш прийнятні та доцільні для кожного

Фінанси підприємств

окремого підприємства і на цій основі розробити комплексну політику управління розрахунками підприємства, яка визначає перспективи покращення їх стану.

окремого підприємства і на цій основі розробити комплексну політику управління розрахунками підприємства, яка визначає перспективи покращення їх стану.

Можна виділити такі основні завдання управління розрахунками з метою покращення їх стану:

- зниження частки простроченої дебіторської заборгова

ності;

- збільшення коефіцієнта оборотності коштів у дебіторській

заборгованості (відповідно зменшується середній період

інкасації дебіторської заборгованості) та невелике змен

шення коефіцієнта оборотності кредиторської заборгова

ності або збереження його значення на попередньому рівні;

- визначення конкретного моменту сповільнення оборот

ності дебіторської заборгованості шляхом постійного

моніторингу змін у політиці оплати рахунків покупцями та

замовниками;

- робота з контрагентами з метою вчасної оплати ними їхніх

зобов'язань;

- використання прогресивних форм рохрахунків;

- регулювання обсягу кредиторської заборгованості з метою

запобігання погіршення фінансової стійкості та ліквідності

підприємства;

запобігання виникненню кредиторської заборгованості з розрахунків по податках та інших обов'язкових платежах;

- оптимізація рівнів різних видів кредиторської заборгова

ності та частки її загального обсягу в структурі капіталу

підприємства.

Конкретні напрямки, в яких необхідно вдосконалювати стан розрахунків даного підприємства, визначаються, виходячи з розрахованих аналітичних коефіцієнтів та таблиць, що відображають стан дебіторської та кредиторської заборгованостей. Оскільки дебіторська заборгованість є частиною активів підприємства, а кредиторська заборгованість — пасивів підприємства і являє собою короткостроковий позичений капітал, то управління розрахунками і заходи покращення їх стану, що включають відповідно управління дебіторською та кредиторською заборгованостями на підприємстві, є складовою менеджменту оборотних активів та менеджменту оптимізації структури капіталу підприємства.

Існують певні рекомендації, що дозволяють управляти дебіторською заборгованістю.

P.А. Слав'юк

Необхідно контролювати стан розрахунків.

Необхідно контролювати стан розрахунків.

За можливістю орієнтуватися на більшу кількість споживачів з метою зменшення ризику несплати одним з них чи декількома.

Стежити за співвідношенням дебіторської і кредиторської заборгованості: значне перевищення дебіторської заборгованості створює загрозу фінансовій стійкості і робить необхідним залучення додаткових джерел фінансування.

В розвинутих країнах інколи використовують систему знижок при достроковій оплаті.

Визначати термін прострочених залишків на рахунках дебіторів і порівнювати цей термін з нормами в галузі, показниками конкурентів і даними минулих років.

Періодично переглядати граничну суму комерційного кредиту, виходячи з наявного фінансового стану клієнтів.

Яісщо виникають проблеми з отриманням грошей, доцільно отримувати заставу на суму не меншу, ніж сума на рахунку дебітора.

Залучати установи, які стягують борги, при наявності документальних підтверджень.

Продавати рахунки дебіторів факторинговій компанії, банку.

При продажу великої кількості товару необхідно негайно виставляти рахунок покупцям.

Необхідно використовувати циклічність виписування рахунків для підтримання одноманітності операцій.

Можна застрахувати кредити для захисту від великих збитків з безнадійних боргів.

Необхідно уникати дебіторів з високим ступенем ризику.

В умовах значного сповільнення платіжного обороту, що викликає зростання дебіторської заборгованості на підприємствах, важливим завданням є ефективне управління дебіторською заборгованістю на кожному окремому підприємстві, яке спрямоване на оптимізацію загального її розміру та забезпечення вчасної інкасації боргу.

Політика управління дебіторською заборгованістю являє собою частину загальної політики управління оборотними активами і маркетингової політики підприємства, що спрямована на розширення обсягу реалізації продукції і забезпечення своєчасної її інкасації.

Політика управління дебіторською заборгованістю підприємства складається з таких основних елементів:

- формування принципів здійснення розрахунків підприємства з контрагентами;

Фінанси підприємств

визначення можливої суми фінансових засобів, що інвестуються в дебіторську заборгованість;

визначення можливої суми фінансових засобів, що інвестуються в дебіторську заборгованість;

виявлення фінансових можливостей надання комерційного та споживчого кредиту та формування системи кредитних умов;

формування стандартів оцінки покупців і диференціації умов надання кредиту;

формування системи штрафних санкцій за прострочення виконання зобов'язань;

формування процедури інкасації дебіторської заборгованості;

- забезпечення використання на підприємстві сучасних форм

рефінансування дебіторської заборгованості;

- побудова ефективних систем контролю за рухом і вчасною

інкасацією дебіторської заборгованості.

Все темы данного раздела:

Тема 1. Фінанси в системі ринкових відносин.

Предмет і завдання курсу «Фінанси підприємств»..................4

1.1.Суть фінансів. Предмет курсу «Фінанси підприємств» ....... 4

1.2. Грошові в

Тема 5. Оподаткування підприємств та фінансових

результатів підприємницької діяльності.....................66

5.1. Оподаткування прибутку підприємств ................................. 66

5.2. Плата за ресурси..

Фінансова та інша звітність акціонерних товариств

про власний капітал ...........................................................143

7.1. Повноваження і компетенція суб'єктів корпоративного управління фінансами.......

Тема 9. Фінансове забезпечення поточної діяльності

підприємств........................................................................197

9.1. Джерела формування оборотних засобів...........................................

Тема 14. Фінансовий аналіз стану активів

та зобов'язань підприємства......................................279

14.1. Внутрішній аналіз стану активів

промислового підприємства .............................

Тема 17. Фінансова санація та упередження

банкрутства підприємства. Банкрутство підприємств. .349

17.1. Суть та необхідність санації підприємств

зі складним фінансовим станом .............................

Фінанси підприємств

Вихід економіки України з кризового стану неможливий без розуміння керівниками та працівникам

Фінанси підприємств

Вихід економіки України з кризового стану неможливий без розуміння керівниками та працівникам

Грошові відносини як складові фінансів підприємств

Сукупність грошових відносин у державі можна розділити на декілька груп:

• грошові відносини, пов'язані з купівлею-продажем товарів;

• грошові відносини, пов'язані з купівлею-прод

Функції фінансів

У економічній літературі виділяють дві ключові функції фінансів підприємств:

- розподільчу;

контрольну (функція нагромадження стосується фінансів

Розподільча фун

Фінанси підприємств

Начальник фінансового відділу, чи фінансовий директор, чи фінансовий менеджер підпорядковуються к

Фінансовий менеджмент на підприємстві

Фінансове управління діяльністю господарства має дві взаємопов'язані сфери:

Р.А. Слав'кж

-

Грошові розрахунки в діяльності підприємств

Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні та зовнішні. Кошти, що надходять з різних джерел підприємства, належать до внутрішніх грошових потоків. Надходження кошті

Фінанси підприємств

1. Заяву на відкриття рахунка за підписом керівника підприємства і головного бухгалтера.

Фінанси підприємств

1. Заяву на відкриття рахунка за підписом керівника підприємства і головного бухгалтера.

Фінанси підприємств

Постачальник, відвантаживши продукцію, виписує в трьох примірниках платіжну вимогу-доручення і ра

Загальні принципи ведення касових операцій підприємством

Підприємства та підприємці, які мають рахунки, зобов'язані зберігати свої кошти в установах банків. Готівка може бути одержана з власних рахунків в установах банків у межах наявних коштів та на ці

Фінанси підприємств

розуміють надходження та вибуття грошових коштів та їх еквівалентів. Грошові кошти включать кошт

Визначення руху коштів внаслідок фінансової діяльності

Для визначення надходження та видатку коштів у результаті фінансової діяльності слід проаналізувати зміни у статтях балансу за розділом «Власний капітал» та статтях, пов'язаних з фінансовою діяльні

Класифікація доходів підприємницьких структур за джерелами формування

Загальний фінансовий результат господарської діяльності в бухгалтерському обліку визначається на рахунку 79 шляхом підрахунку і балансування всіх прибутків і збитків за звітний період. Господарські

Фінанси підприємств

СТАТТІ ДОХОДІВ

СТАТТІ ВИТРАТ

Система показників рентабельності

Для підприємств різного профілю — промислових, аграрних та ін., що функціонують в умовах ринкової економіки, головним критерієм ефективності господарювання є прибутковість. Тому кожне таке підприє

Факторний аналіз динаміки прибутковості

Аналіз критичних співвідношень або беззбитковості с методом дослідження, за допомогою якого оцінюються зусилля компанії, докладені для одержання певного прибутку. Сама собою беззбитковість не є ме

Загальна характеристика звіту про фінансові результати

Форма і зміст звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку 3 (далі — П(С)БО 3) «Звіт про фінансові результати», який є аналогом звіту про прибутки та зби

Фінанси підприємств

Загальні критерії визнаннядоходу та витрат

Загальні кр

Особливості визнання різних видів доходу від реалізації

З метою визнання доходу та визначення його суми розрізняють Дохід від:

• реалізації товарів, продукції, інших активів, придбаних з метою перепродажу (крім інвестицій у цінні папери);

Класифікація доходів і витрат у звіті про фінансові результати

Доходи, витрати, прибутки і збитки у звіті про фінансові результати поділяються за видами діяльності, функціями (розділ І) та елементами операційних витрат (розділ II).

Фінансові результа

Етап 2. Розрахунок валового прибутку

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Етап 6. Визначення чистого прибутку (збитку) звітного періоду

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного доходу, надзвичайних витрат і податків з надзвичайного прибутку.

Фінанси підприємств

збиток

&nb

Визначити знаменник ПНА

Зцією метою за даними обліку розрахувати середньозважену кількість простих акцій, які знаходились у обігу протягом звітного періоду, за формулою середньозваженої.

3.

Розрахувати чисельник скоригованого ПНА

Для цього необхідно визначити наявність на підприємстві фінансових інструментів, що є потенційними простими акціями, та оцінити їхній вплив на суму чистого прибутку, який належить власникам прости

Розрахувати знаменник скоригованого ПНА

Для розрахунку знаменника скоригованого ПНА знаменник, визначений для ПНА, слід збільшити на середньозважену кількість простих акцій, які були б в обігу, якщо припустити конвертування всіх розбавля

Розрахувати знаменник скоригованого ПНА

Для розрахунку знаменника скоригованого ПНА знаменник, визначений для ПНА, слід збільшити на середньозважену кількість простих акцій, які були б в обігу, якщо припустити конвертування всіх розбавля

Оподаткування прибутку підприємств

Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом. Він визначається в такій послідовності:

- визначають сукупний валовий дохід від у

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

юрські винагороди, суми за виконання договорів громадсько-правового характеру та інші витрати в

Фінанси підприємств

8. Емісійний дохід.

9. Сума виплачених дивідендів.

10. Сума коштів, нарахованих на утримання органів управління.

11. Сума будь-яких витрат, що не підтверд

Плата за землю

Плата за землю введена з метою формування ресурсів для фінансування заходів з раціонального використання і охорони землі, підвищення родючості ґрунтів; відшкодування затрат власників землі і земле

Податок з власників транспортних засобів

Кошти, які надійшли від стягнення податку, спрямовуються на фінансування будівництва, реконструкції, ремонт і утримання автомобільних доріг загального користування і проведення природоохоронних з

Непряме оподаткування підприємств

Серед непрямих податків чільне місце в Україні займає податок на додану вартість. Платниками ПДВ у бюджет є суб'єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здій

Місцеві податки і збори

Порядок визначення і стягнення місцевих податків і зборів визначений Декретом Кабінету Міністрів України від 20 травня 1993 року «Про місцеві податки і збори». Цим Декретом визначено 17 видів пл

Фінанси підприємств

Об'єктом для розрахунку податку є фонд оплати праці. Він розраховується множенням середньообліко

Державної податкової адміністрації за станом розрахунків підприємств з бюджетом

Існують такі етапи проведення перевірок розрахунків платників із бюджетом:

- попередня документальна;

- документальна;

- комплексна документальна;

- зустрічна;

Попередня перевірка стану розрахунків підприємств з бюджетом

Попередня (камеральна) перевірка підприємств, об'єднань та організацій з питань дотримання ними податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податк

Основні питання програми перевірки

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок юридичних осіб платників податків. Серед них

На прибуток

В умовах переходу до ринкової економіки, коли підприємство самостійно вибирає собі постачальника, вкладаючи свої кошти до статутних фондів інших підприємств, купує акції та цінні папери, веде пошук

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

Перевіряючий повинен:

- визначити фінансові операції платника;

- відстежити усі операції для визначення витрат і джерел похо дження доходу;

- зробити висновки на під

Фінанси підприємств

- збільшення наявних товарів;

- збільшення дебіторської заборгованості;

- придбання обладнання;

- придбання нерухомості;

- придбання приватних активів;

Фінанси підприємств

Аналіз банківських рахунків платника податків може привести до отримання інформації щодо можливих

І 6.1. Структура власного капіталу акціонерних товариств

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства.

Емісійна політика акціонерного товариства

Залучення власного капіталу з зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому дане джерело формування власних фінансових ресурсів використовують лише у вкрай о

Емісійна політика акціонерного товариства

Залучення власного капіталу з зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому дане джерело формування власних фінансових ресурсів використовують лише у вкрай о

Фінанси підприємств

фонд, для їх наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Вказа

Фінанси підприємств

Отримано внесок іноземного інвестора в іноземній валюті

312 «

Фінанси підприємств

Отримано внесок іноземного інвестора в іноземній валюті

312 «

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Фінанси підприємств

Щоденний баланс цінних паперів на

Основні види фінансової звітності акціонерного товариства

Фінансова звітність— бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітній період.

Мето

Основні види фінансової звітності акціонерного товариства

Фінансова звітність— бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітній період.

Мето

Порядок складання звіту про власний капітал

Зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 5. Норми цього П(С)БО стосуються

Р.А.

Інша звітність акціонерного товариства

Державна комісія з цінних паперів та фондового ринку України встановлює перелік документів, терміни подання, а також форму подання інформації акціонерними товариствами.

Відкриті акціонерні

Інша звітність акціонерного товариства

Державна комісія з цінних паперів та фондового ринку України встановлює перелік документів, терміни подання, а також форму подання інформації акціонерними товариствами.

Відкриті акціонерні

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела формування оборотних засобів

Оборотні засоби(оборотний капітал) — це частина капіталу підприємства, вкладеного в його поточні активи, сукупність оборотних виробничих фондів, фондів обігу, авансованих для забе

Політика формування власних фінансових ресурсів

Основу управління власним капіталом підприємства в процесі його розвитку складає управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективного управління цим процесом н

Оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів.

Процес цієї оптимізації ґрунтується на таких критеріях:

а) забезпеченні мінімальної сукупної вартості залучення влас них фінансових ресурсів. Якщо вартість залучення власних фінан

К=д/дк.

Для визначення індивідуальних нормативів з виробничих запасів у наступні роки використовується спрощений розрахунок з використанням аналітичного методу.

Виходячи з абсолютних розмірів нор

Капітальні вкладення і джерела їх фінансування

Капітальні вкладення являють собою витрати на утворення нових, розширення, реконструкцію, модернізацію і технічне переоснащення діючих виробництв. За допомогою капітальних вкладень може здійснюва

Проектний аналіз інвестицій

Плановані, впроваджувані і здійснені інвестиції набувають форми капітальних (інвестиційних) проектів. Однак проекти треба підібрати, розрахувати, виконати, а головне — оцінити їх ефективність пер

Фінансова оцінка ефективності інвестицій в основний капітал

Офіційна методика визначення ефективності (доцільності) капітальних вкладень перш за все виокремлює загальні положення. Найбільш суттєвими з них є такі:

- по-перше, розрахунки економічної

Ер > Ен.

Визначення порівняльної ефективності реальних інвестицій, основу якої складає вибір економічно кращого проекту (варіанту) капітальних вкладень, здійснюється шляхом обчислення показника так званих

Фінансова оцінка ефективності фінансування інвестицій у цінні папери

Купуючи акції будь-якої фірми, ми лише прогнозуємо отримання певного доходу. Ніхто не може з упевненістю сказати, що прогнози справдяться. Варто пам'ятати, що акції належать до найбільш ризикован

Фінансова оцінка ефективності фінансування інвестицій у цінні папери

Купуючи акції будь-якої фірми, ми лише прогнозуємо отримання певного доходу. Ніхто не може з упевненістю сказати, що прогнози справдяться. Варто пам'ятати, що акції належать до найбільш ризикован

Суть та форми кредитування підприємств банківськими установами

На всіх підприємствах незалежно від типу кругообігу капіталу можливі коливання потреби в оборотних засобах. Додаткова потреба в засобах зумовлена:

- нерівномірністю завезення сировини;

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Суть фінансового аналізу

Методика фінансового аналізу включає три взаємозв'язаних блоки: 1) аналіз фінансових результатів діяльності підприємства; 2) аналіз фінансового стану підприємства; 3) аналіз ефективності фінансово-

Експрес-аналіз фінансового стану підприємства

Метою такого аналізу є наочна і проста оцінка фінансового стану і динаміки розвитку господарюючого суб'єкта. В процесі аналізу можна запропонувати розрахунок різних показників і доповнити його мет

Експрес-аналіз фінансового стану підприємства

Метою такого аналізу є наочна і проста оцінка фінансового стану і динаміки розвитку господарюючого суб'єкта. В процесі аналізу можна запропонувати розрахунок різних показників і доповнити його мет

Призначення балансу та його структура

Баланс — звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої

Склад, оцінка та відображення у балансі оборотних активів

II. Оборотні активи

Запаси:

Структура пасивів балансу

Пасиви відображають джерела коштів підприємства. Структуру І розділу пасиву ми уже розглядали в темі «Фінанси акціонерних товариств». Зупинимось більш детально на другій значній складовій джерел

Внутрішній аналіз стану активів промислового підприємства

Кожен суб'єкт господарювання для здійснення своєї діяльності повинен мати фінансові ресурси, які формуються за рахунок власних і прирівнених до них джерел (акціонерний капітал, пайові внески, при

Фінансовий аналіз короткострокової заборгованості

Аналіз стану кредиторської заборгованості здійснюється поетапно:

1) вивчається динаміка загальної суми кредиторської заборго ваності підприємства, її частка у загальному обсязі капіт

Аналіз структури джерел коштів і їх використання

Як ми уже говорили раніше, внутрішній аналіз структури джерел коштів підприємства пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства.

До числа основних пок

Фінансовий аналіз оборотності активів підприємства

Фінансовий стан підприємства залежить від того, наскільки сума власних оборотних засобів перевищує розмір заборгованості.

Якісна оцінка стану активів і платоспроможності вимагає кількісн

Аналіз руху грошових коштів на підприємстві

Управління грошовими потоками є одним з найважливіших напрямів діяльності фінансового менеджера. Воно включає в себе розрахунок часу обороту грошових коштів (фінансовий цикл), аналіз грошових пот

Аналіз оборотності товарно-матеріальних запасів

Важливими показниками ефективності використання активів є оборотність запасів та тривалість одного обороту запасів.

Коефіцієнт оборотності запасів (КОб3) визначається як

Фінанси підприємств

відбивають назву акціонерної компанії й умовна позначка її акцій. Наступне значення — це сума вип

Фінанси підприємств

же самий логічний ланцюжок, визначимо очікувану ціну акції на початок другого року:

Фінанси підприємств

14.9. Перспективи поліпшення стану розрахунків підприємств

Логічним про

Фінанси підприємств

14.9. Перспективи поліпшення стану розрахунків підприємств

Логічним про

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

Розрахунок суми капіталу на приріст оборотних засобів

Розмір необхідного капіталу для фінансування приросту оборотних засобів визначається як різниця між сумою оборотних засобів на кінець і на початок кварталу. За станом на кінець кварталу потреба

Розрахунок показників фінансового плану та балансу доходів і витрат

Розробка фінансового плану розпочинається з розрахунку показників дохідної його частини (див. табл. 24), а потім видаткової його частини та порядку розподілу прибутку (див. табл. 25).

Пор

Фінанси підприємств

Таблиця 26 Шахова таблиця до фінансо

Фінанси підприємств

Таблиця 27 Платіжний календар за період з до року

Стаття

План

Факт

Особливості страхового захисту активів підприємств

Безперебійна виробнича діяльність значною мірою залежить І від стану й збереження основних та оборотних фондів. Тому їх J страховий захист набуває особливої ваги і є обов'язковим. Страху- І

Страхова відповідальність та страхова оцінка майна підприємства

У випадку добровільного страхування основних і оборотних фондів суб'єктами різних форм власності в цілому застосовується однакова сукупність страхових ризиків та обсяг відповідальності. Відшкодовую

Страховий захист власників товарів при перевезенні вантажів

Перевезення матеріальних активів транспортними засобами може в окремих випадках призвести до збитків їхніх власників, що зумовлює необхідність страхування вантажів. Суб'єктами цього виду страхува

Встановлення величини страхового тарифу

В основу страхового платежу покладено тарифну ставку, яку називають брутто-ставкою. У її структурі два основних елементи: нетто-ставка та навантаження. Кошти з нетто-ставки використовуються для ут

Встановлення величини страхового тарифу

В основу страхового платежу покладено тарифну ставку, яку називають брутто-ставкою. У її структурі два основних елементи: нетто-ставка та навантаження. Кошти з нетто-ставки використовуються для ут

Порядок укладання і дії договору страхування

Договір укладається на основі усної чи письмової заяви страхувальника і необхідних документів. Страховий поліс вручається страхувальнику відразу після оплати страхової премії.

Договір вст

Суть та необхідність санації підприємств зі складним фінансовим станом

Термін «санація» походить від латинського «sanare» і перекладається як оздоровлення чи лікування. У Фінансовому словнику санацію трактують як оздоровлення фінансового стану підприємства через зді

Оцінка внутрішніх і зовнішніх факторів фінансової неспроможності підприємства

Фактори, які можуть обумовити фінансову кризу на підприємстві, прийнято ділити на зовнішні чи екзогенні (які не залежать від діяльності підприємства) і внутрішні чи ендогенні (які залежать від пі

Фінансові джерела санації

Використання внутрішніх фінансових резервів і інструментів стабілізації дозволяє не тільки суттєво знизити загрозу банкрутства, а й значною мірою зменшує погребу в залученні капіталу з зовнішніх д

Р.А. Слав?юк

Фінанси підприємств

них у процедурі провадження у справі про банкрутство. Однак фінансисту підприємства доцільно знат

Фінанси підприємств

банкрутство», суд може винести ухвалу про проведення санації боржника, якщо надійшли пропозиції в

Порядок оголошення підприємства банкрутом і механізм розподілу конкурсної маси

Копії постанови про визнання боржника банкрутом надсилаються: засновникові визнаної банкрутом юридичної особи; власникові майна банкрута або уповноваженому ним органу;

Р.А. Слав'ю

Фінанси підприємств

- витрати на публікацію в засобах масової інформації про поновлення провадження у справі про

Фінанси підприємств

Щодо податку на додану вартістьз операцій з продажу майна підприємства, яке лікв

Фінанси підприємств

ВЛАСНИКИ - ЮРИДИЧНІ ОСОБИ

Номер

Повна

Код

Код

Юри-

Пош-

Номер, дата

Назва

Вид та

ВЛАСНИКИ - ЮРИДИЧНІ ОСОБИ

Номер

Повна

Код

Код

Юри-

Пош-

Номер, дата

Назва

Вид та

ВІДОМІСТЬ НАРАХУВАННЯіДОХОДІВ ЗА ЦІННИМИ ПАПЕРАМИ

ЕМІТЕНТ

Повна назва

Варіант II

1. Предикативні моделі:

1) Використовуються для передбачування доходів.

2) Дають змогу порівняти фактичні результати діяльності підприємства з очікуваними.

3) Дають з

Варіант III

1. Акредитивна форма розрахунків вимагає:

1) Попереднього вкладення грошей.

2) Гарантій оплати банком.

3) Попередньої оплати.

2. Розмір щорічних відрахувань до р

Варіант IV

1. Реалізація іноземної валюти є:

1) Операційним доходом.

2) Фінансовим доходом.

3) Іншим доходом.

2. Одна з форм внутрішньогосподарського фінансового контро

Фінанси підприємств

9. Сальдо за рахунком 40:

1) Відображає активні операції рахунка «Статутний капітал».

2) Відповідає розміру статутного капіталу.

3) Відповідає розміру статутного капіталу

Варіант V

1. До облікових розрахункових документів належать:

1) Рахунок-фактура.

2) Акт виконаних робіт.

3) 1 і 2.

4) Платіжне доручення.

5) Векселі.

2.

Варіант VI

1. Ліміт залишку готівки в касі підприємства може бути перегля нутий протягом кварталу:

1) Так.

2) Ні.

3) Переглядається кожен наступний місяць.

2. Інший вл

Варіант І

1. Пропорційні ставки акцизів:

1. реагують на коливання ринкових кон'юнктур;

2. не реагують на коливання ринкових кон'юнктур;

3. не мають відношення до кон'юнктури.

Варіант II

1. Π одаткова квота — це:

1. частка податку в доході платника, визначена в абсолютних величинах;

2. частка податку в доході платника, визначена у відносних ве личина

Варіант III

1. Прогресивні і пропорційні ставки оподаткування — це:

1. одне і те ж;

2. різні поняття.

2. Податкова квота — це:

1. частка податку в доході платника;

Варіант IV

1. Фіскальне мито і протекціоністське мито:

1. мають однакове бюджетне значення;

2. не мають бюджетного значення;

3. мають різне бюджетне значення.

2. Основними

Варіант V

1. Π одаткова квота — це:

1. частка податку в доході платника;

2. частка об'єктів оподаткування в загальній кількості резуль тативних показників.

2. За економіч

Фінанси підприємств

Задача29. Розрахувати суму валових витрат, виходячи з таких даних:

1. В

Фінанси підприємств

Задача29. Розрахувати суму валових витрат, виходячи з таких даних:

1. В

Фінанси підприємств

Таблиця Вихідні дані

Показник

Перший вид

Другий вид

вкладення

Фінанси підприємств

Задача 84. На основі даних балансу підприємства розрахуйте показники фінансової незалежності, фін

Вихідні дані

Показник

Перший

Другий вид

вид

вкладення

Новости и инфо для студентов