Р.А. Слав?юк - раздел Право, Тема 1. Фінанси в системі ринкових відносин. ...

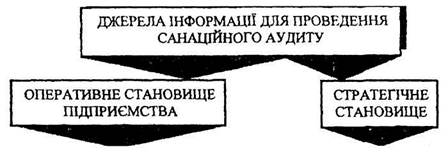

Документи бухгалтерської звітності:

- баланси підприємства за 2-3 попередні

роки та за звітний період

- звіти про фінансові результати та їх

використання

- звіти про фінансово-майновий стан

підприємства

- документи про результати інвентари-

зації

- звіт про витрати на виробництво про-

дукції

- розрахунок нормативу власних обо-

р отгних коштів; ρ озшифрув ання дебіторської та кредиторської заборгованості

- звіт про наявність та рух основних

фондів, амортизацію

- дані про наявність та рух коштів на

банківських рахунках, у тім числі валютних

- висновки попередніх аудиторських пе-

ревірок та акти перевірок підприємства державними контролюючими органами

- дані про кадровий склад підприємства

та рівень заробітної плати

- дані про наявність на балансі

підприємства об'єктів соціальної інфраструктури;

- аналіз виконання фінансових планів

Дані про оперативний стан підприємства:

- бізнес-плани

- фінансові плани та інші

прогнозні розрахунки

- аналіз ринків збуту та кон-

курентоспроможності продукції

- галузевий аналіз

- звітні та прогнозні дані

про розвиток народного господарства в цілому

- оцінка впливу виробничої

діяльності підприємства на екологічну ситуацію та зайнятість у регіоні

- матеріали маркетингових

досліджень

- законопроекти Верховної

Ради та проекти нормативних г актів Уряду України,

- інша інформація

Рис. 16. Джерела інформації, що використовуються в процесі санаційного аудиту

Фінанси підприємств

- усунення неплатоспроможності;

- відновлення фінансової стійкості;

- зміна стратегії з метою прискорення економічного росту.

Відновлення платоспроможності підприємства може здійснюватися з допомогою зменшення зовнішніх і внутрішніх фінансових зобов'язань, з однієї сторони, і збільшення ліквідних активів, — з другої.

До найважливіших заходів зі скорочення поточних зобов'язань треба віднести:

скорочення рівня витрат на виробництво і реалізацію продукції, у тому числі за рахунок зменшення обсягів виробництва нерентабельної чи тої, яка не користується попитом, продукції, скорочення апарату управління тощо;

- пролонгація короткострокових банківських кредитів й

іншої кредитної заборгованості;

- скорочення обсягів капітальних вкладень, у тому числі

витрат на капітальний ремонт;

- прискорення оборотності оборотного капіталу;

- відстрочка виплати дивідендів і винагород за виробничі

результати.

До найважливіших заходів із збільшення ліквідних активів можна віднести:

реалізацію частини основних фондів підприємства, яка безпосередньо не бере участі в процесі виробництва;

- використання оберненого лізингу (операція, яка передба

чає продаж основних фондів лізингової компанії з одно

часним отриманням назад таких основних фондів в опе

ративний чи фінансовий лізинг);

- ліквідацію портфеля короткострокових фінансових вкла

день;

- оптимізацію структури оборотного капіталу (у тому

числі за рахунок реалізації надлишкових запасів товарно-

матеріальних цінностей, сировини, незавершеного вироб

ництва);

- реорганізацію маркетингових служб з метою підвищення

ефективності їх функціонування в напрямі збільшення об

сягів збуту продукції;

- рефінансування дебіторської заборгованості (переведен

ня її в інші, ліквідні форми оборотних активів: грошові

кошти, короткострокові фінансові вкладення тощо).

Р.А. Слав'кж

Стягнення дебіторської заборгованості є суттєвим моментом внутрішньої стабілізації суб'єкта господарювання. Багато підприємств, які опинились на межі банкрутства, мають непомірно великий рівень дебіторської заборгованості, що є суттєвим резервом відновлення платоспроможності. Тому фінансовий менеджмент підприємств повинен використовувати всі існуючі можливості її погашення. Основними формами рефінансування дебіторської заборгованості є: факторинг, облік векселів, продаж векселів на фондовому ринку, форфейтинг (трансформація комерційного кредиту в банківський шляхом індосаменту перевідного векселя на користь банку).

Стягнення дебіторської заборгованості є суттєвим моментом внутрішньої стабілізації суб'єкта господарювання. Багато підприємств, які опинились на межі банкрутства, мають непомірно великий рівень дебіторської заборгованості, що є суттєвим резервом відновлення платоспроможності. Тому фінансовий менеджмент підприємств повинен використовувати всі існуючі можливості її погашення. Основними формами рефінансування дебіторської заборгованості є: факторинг, облік векселів, продаж векселів на фондовому ринку, форфейтинг (трансформація комерційного кредиту в банківський шляхом індосаменту перевідного векселя на користь банку).

Крім того, треба виконати комплекс процедур з примусового стягнення дебіторської заборгованості, у тому числі шляхом звернення з позовом в арбітражний суд.

Фінансова санація може здійснюватися з допомогою залучення коштів власників (пайовиків, акціонерів) підприємства; шляхом використання кредитних ресурсів; за допомогою основних кредиторів; персоналу підприємства.

В деяких випадках з метою фінансового оздоровлення, підприємством може бути прийнято рішення про зменшення ста-тутногокапіталу. Зменшення статутного капіталу акціонерного товариства може здійснюватися двома методами:

1. Зменшення номінальної вартості акцій.

2. Зменшення кількості акцій шляхом викупу частини акцій

у їхніх власників з метою анулювання цих акцій.

Рішенням акціонерного товариства про зменшення розміру статутного фонду акції, не представлені до анулювання, визнаються недійсними, але не раніше, ніж через шість місяців після повідомлення про це всіх акціонерів. Законодавством встановлено, що підприємство повинно відшкодувати власнику акцій збитки, пов'язані зі зміною статутного фонду.

Рішення про зміну статутного капіталу приймається більшістю (трьома четвертями) голосів акціонерів, які беруть участь в зібранні.

Акціонерне товариство має право викупити в акціонера оплачені ним акції з метою їх наступного перепродажу, розповсюдження серед своїх працівників чи анулювання. Такі акції можуть бути реалізовані чи анульовані в строк, не більше одного року. Протягом цього періоду розподіл прибутку, а також голосування і визначення кворуму на загальних зборах акціонерів прово-

Фінанси підприємств

диться без врахування викуплених акціонерним товариством акцій власного випуску.

диться без врахування викуплених акціонерним товариством акцій власного випуску.

Як правило, основною метою зменшення статутного капіталу підприємства є вирівнювання номінальної вартості акцій з їхньою біржовою ціною, оскільки в період кризи може скластися ситуація, коли ринкова вартість є суттєво меншою від номінальної вартості акцій. Залучення коштів шляхом додаткової емісії в даному випадку неможливе.

Додаткова емісія акцій має такі основні переваги:

- для залучення коштів не потрібен ні заклад, ні гарантії

третіх осіб;

- вкладення коштів в акції, як правило, має довгостроко

вий характер.

Акціонерне товариство має право збільшувати статутний капітал тільки в тому випадку, якщо всі раніше випущені акції оплачені за вартістю не нижче номінальної.

Збільшення статутного капіталу може здійснюватися трьома методами:

1. Випуском нових акцій.

2. Обміном облігацій на акції.

3. Збільшенням номінальної вартості акції.

Законодавством передбачено, що старі акціонери користуються переважним правом на купівлю додатково випущених акцій. Кількість прав на придбання нових акцій підкріплюється дивідендним купоном, який представляють в оголошенні про пропозицію купівлі права. Вони продаються і купуються на біржі, як правило, протягом двох тижнів на період проведення нової емісії. Старі акції і переважні права на придбання нових продаються окремо. Якщо акціонер відступає своє право на придбання акцій, то виручені ним грошові кошти повинні компенсувати зміну курсу. Грошова оцінка переважного права на купівлю нових акцій визначається за такою формулою:

П=(Кб-Ке)/(С+І),

де Π — грошова оцінка переважного права; Кб — біржовий курс акцій; Ке — курс емісії нових акцій; С — співвідношення, з яким здійснюється емісія. Метод збільшення статутного капіталу AT шляхом обміну облігацій на акції, пов'язаний, перш за все, з облігаціями конверсійної

Р.А. Слав'юк

позики. В іноземній науково-практичній літературі з питань санації конверсійні облігації характеризуються як особливо сприятливий санаційний інструмент.

позики. В іноземній науково-практичній літературі з питань санації конверсійні облігації характеризуються як особливо сприятливий санаційний інструмент.

Такий метод залучення капіталу пов'язаний з випуском підприємством іменних облігацій, які через певний час, за бажанням покупця, можна поміняти на акції підприємства. Конверсійні облігації дають можливість зацікавити інвестора в наданні капіталу підприємству, якщо він не ризикує придбати звичайні акції. Вкладаючи кошти в конверсійні облігації, інвестор досягає подвійної мети: з однієї сторони — відносної безпеки вкладень (у випадку банкрутства компанії цих акцій облігацій отримують задоволення своїх претензій нарівні з іншими кредиторами), з іншої — можливості збільшення капіталу, яку дають прості акції. В даному випадку інвестори дають згоду на отримання меншого проценту, властивого конверсійним облігаціям, для того, щоб в майбутньому мати можливість обміняти ці облігації на звичайні акції.

Як правило, конверсійні облігації випускаються великими підприємствами на строк від 5 до 10 років. Ринкова ціна конверсійних облігацій визначається їх інвестиційною вартістю і ціною звичайних акцій, вибраних для конверсії.

В інформації про емісію конверсійних облігацій повинні бути вказані:

- пропорції обміну (коефіцієнт конверсії);

- строки конверсії;

- необхідність, порядок і розмір доплат.

Доплати відображають рівень підвищення ринкової ціни акцій і стимулюють здійснення більш ранньої конверсії. Конверсія економічно доцільна тоді, коли курс конверсії нижчий від біржового курсу акцій. Емісія конверсійних облігацій не повинна перевищувати 25% розміру оплаченого статутного капіталу.

Фінансове сприяння кредиторів може здійснюватись:

а) шляхом пролонгації і реструктуризації існуючої заборго

ваності;

б) шляхом повної чи часткової відмови від існуючих вимог;

в) за допомогою надання додаткових кредитних ресурсів.

Очевидно, що активної участі кредиторів у фінансовому оздоровленні можна очікувати тільки в тому випадку, якщо в результаті збереження і санації підприємства вони отримають більш повне задоволення своїх претензій, ніж у випадку ліквідації підприємства. Кредитори можуть піти на матеріальний ризик

Фінанси підприємств

в обмін на майбутню участь в прибутках даного підприємства, в обмін на певний пакет акцій боржника, чи в надії отримати надійне джерело збуту своєї продукції (чи поставки сировини для свого виробництва).

в обмін на майбутню участь в прибутках даного підприємства, в обмін на певний пакет акцій боржника, чи в надії отримати надійне джерело збуту своєї продукції (чи поставки сировини для свого виробництва).

Інакше кажучи, кредитори у випадку виникнення простроченої заборгованості повинні негайно звернутись в суд. І тільки в цьому випадку вони можуть зменшувати об'єкт оподаткування на суму заборгованості. Інакше кредитор покриває збитки (якщо виникає безнадійна заборгованість) за рахунок прибутку, який залишається у його розпорядженні після оподаткування. В той же час, створюючи привабливі умови для кредиторів (наприклад, дозволяючи відносити на зменшення оподаткованого прибутку суми простроченої дебіторської заборгованості підприємств, які підлягають санації), податкові органи можуть активізувати їхню участь у процесі фінансового оздоровлення боржника. Таким чином, податкова політика держави повинна бути скоординованою з політикою в сфері банкрутства і санації підприємств.

Одним з методів санації з допомогою кредиторів є погашення боргу і мобілізація необхідних для фінансового оздоровлення ресурсів за рахунок цільового банківського кредиту. Така форма санації здійснюється, як правило, комерційним банком, який обслуговує підприємство. Оскільки надання такого цільового кредиту супроводжується високим рівнем ризику, ставка відсотка за ним сягає максимального рівня.

У випадку, коли кредитор надає кредит дебітору, проти якого порушено справу про банкрутство до моменту підписання кредитної згоди, і інформація про порушення такої справи була оприлюднена, безнадійна заборгованість за кредитом погашається за рахунок власних коштів кредитора (за винятком випадків надання фінансових кредитів у межах процедури санації дебітора під заставу його корпоративних прав, яка проводиться за постановою арбітражного суду).

Надаючи фінансове сприяння шляхом відмови від існуючих вимог, кредитори повинні враховувати ту обставину, що відмова від претензій за кредитами за економічними наслідками прирівнюється до відмови від кредитного договору. Це означає, що при банкрутстві боржника кредитор, який відмовився від претензій, не буде членом сформованого у відповідності з Законом «Про банкрутство» комітету кредиторів. Погашення боргів даному кредитору буде здійснюватися за рахунок активів, які

Р.А. Слав'юк

залишаться після задоволення вимог всіх кредиторів і членів трудового колективу. Крім того, сума заборгованості платника податку перед іншою юридичною особою, яка залишилась нестягненою після закінчення строку позовної давності, вважається безповоротною фінансовою допомогою, що здійснюється за рахунок прибутку, який залишається в розпорядженні підприємства.

залишаться після задоволення вимог всіх кредиторів і членів трудового колективу. Крім того, сума заборгованості платника податку перед іншою юридичною особою, яка залишилась нестягненою після закінчення строку позовної давності, вважається безповоротною фінансовою допомогою, що здійснюється за рахунок прибутку, який залишається в розпорядженні підприємства.

Прострочена заборгованість підприємств, на майно яких не може бути звернене стягнення згідно з законодавством України, відшкодовується за рахунок страхового резерву кредитора у випадку, якщо протягом ЗО календарних днів з моменту виникнення прострочення вказана заборгованість не була відшкодована коштами Державного бюджету України чи компенсована в будь-якій іншій формі.

Загроза банкрутства і обумовлені цим економічні і соціальні наслідки змушують працюючий на підприємстві персонал робити свій внесок у фінансування санації. Основною ціллю фінансової участі персоналу в санації підприємства є надія скоротити робочі місця.

Особливо часто така ситуація спостерігається в період загального економічного спаду, коли дефіцит альтернативних робочих місць обумовлює значну залежність робітників від даного підприємства.

Фінансування санації персоналом можливе за допомогою:

а) відстрочення чи відмови від винагороди за виробничі ре

зультати;

б) надання робітникам позик;

в) купівлі працівниками акцій даного підприємства.

Все темы данного раздела:

Тема 1. Фінанси в системі ринкових відносин.

Предмет і завдання курсу «Фінанси підприємств»..................4

1.1.Суть фінансів. Предмет курсу «Фінанси підприємств» ....... 4

1.2. Грошові в

Тема 5. Оподаткування підприємств та фінансових

результатів підприємницької діяльності.....................66

5.1. Оподаткування прибутку підприємств ................................. 66

5.2. Плата за ресурси..

Фінансова та інша звітність акціонерних товариств

про власний капітал ...........................................................143

7.1. Повноваження і компетенція суб'єктів корпоративного управління фінансами.......

Тема 9. Фінансове забезпечення поточної діяльності

підприємств........................................................................197

9.1. Джерела формування оборотних засобів...........................................

Тема 14. Фінансовий аналіз стану активів

та зобов'язань підприємства......................................279

14.1. Внутрішній аналіз стану активів

промислового підприємства .............................

Тема 17. Фінансова санація та упередження

банкрутства підприємства. Банкрутство підприємств. .349

17.1. Суть та необхідність санації підприємств

зі складним фінансовим станом .............................

Фінанси підприємств

Вихід економіки України з кризового стану неможливий без розуміння керівниками та працівникам

Фінанси підприємств

Вихід економіки України з кризового стану неможливий без розуміння керівниками та працівникам

Грошові відносини як складові фінансів підприємств

Сукупність грошових відносин у державі можна розділити на декілька груп:

• грошові відносини, пов'язані з купівлею-продажем товарів;

• грошові відносини, пов'язані з купівлею-прод

Функції фінансів

У економічній літературі виділяють дві ключові функції фінансів підприємств:

- розподільчу;

контрольну (функція нагромадження стосується фінансів

Розподільча фун

Фінанси підприємств

Начальник фінансового відділу, чи фінансовий директор, чи фінансовий менеджер підпорядковуються к

Фінансовий менеджмент на підприємстві

Фінансове управління діяльністю господарства має дві взаємопов'язані сфери:

Р.А. Слав'кж

-

Грошові розрахунки в діяльності підприємств

Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні та зовнішні. Кошти, що надходять з різних джерел підприємства, належать до внутрішніх грошових потоків. Надходження кошті

Фінанси підприємств

1. Заяву на відкриття рахунка за підписом керівника підприємства і головного бухгалтера.

Фінанси підприємств

1. Заяву на відкриття рахунка за підписом керівника підприємства і головного бухгалтера.

Фінанси підприємств

Постачальник, відвантаживши продукцію, виписує в трьох примірниках платіжну вимогу-доручення і ра

Загальні принципи ведення касових операцій підприємством

Підприємства та підприємці, які мають рахунки, зобов'язані зберігати свої кошти в установах банків. Готівка може бути одержана з власних рахунків в установах банків у межах наявних коштів та на ці

Фінанси підприємств

розуміють надходження та вибуття грошових коштів та їх еквівалентів. Грошові кошти включать кошт

Визначення руху коштів внаслідок фінансової діяльності

Для визначення надходження та видатку коштів у результаті фінансової діяльності слід проаналізувати зміни у статтях балансу за розділом «Власний капітал» та статтях, пов'язаних з фінансовою діяльні

Класифікація доходів підприємницьких структур за джерелами формування

Загальний фінансовий результат господарської діяльності в бухгалтерському обліку визначається на рахунку 79 шляхом підрахунку і балансування всіх прибутків і збитків за звітний період. Господарські

Фінанси підприємств

СТАТТІ ДОХОДІВ

СТАТТІ ВИТРАТ

Система показників рентабельності

Для підприємств різного профілю — промислових, аграрних та ін., що функціонують в умовах ринкової економіки, головним критерієм ефективності господарювання є прибутковість. Тому кожне таке підприє

Факторний аналіз динаміки прибутковості

Аналіз критичних співвідношень або беззбитковості с методом дослідження, за допомогою якого оцінюються зусилля компанії, докладені для одержання певного прибутку. Сама собою беззбитковість не є ме

Загальна характеристика звіту про фінансові результати

Форма і зміст звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку 3 (далі — П(С)БО 3) «Звіт про фінансові результати», який є аналогом звіту про прибутки та зби

Фінанси підприємств

Загальні критерії визнаннядоходу та витрат

Загальні кр

Особливості визнання різних видів доходу від реалізації

З метою визнання доходу та визначення його суми розрізняють Дохід від:

• реалізації товарів, продукції, інших активів, придбаних з метою перепродажу (крім інвестицій у цінні папери);

Класифікація доходів і витрат у звіті про фінансові результати

Доходи, витрати, прибутки і збитки у звіті про фінансові результати поділяються за видами діяльності, функціями (розділ І) та елементами операційних витрат (розділ II).

Фінансові результа

Етап 2. Розрахунок валового прибутку

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Етап 6. Визначення чистого прибутку (збитку) звітного періоду

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного доходу, надзвичайних витрат і податків з надзвичайного прибутку.

Фінанси підприємств

збиток

&nb

Визначити знаменник ПНА

Зцією метою за даними обліку розрахувати середньозважену кількість простих акцій, які знаходились у обігу протягом звітного періоду, за формулою середньозваженої.

3.

Розрахувати чисельник скоригованого ПНА

Для цього необхідно визначити наявність на підприємстві фінансових інструментів, що є потенційними простими акціями, та оцінити їхній вплив на суму чистого прибутку, який належить власникам прости

Розрахувати знаменник скоригованого ПНА

Для розрахунку знаменника скоригованого ПНА знаменник, визначений для ПНА, слід збільшити на середньозважену кількість простих акцій, які були б в обігу, якщо припустити конвертування всіх розбавля

Розрахувати знаменник скоригованого ПНА

Для розрахунку знаменника скоригованого ПНА знаменник, визначений для ПНА, слід збільшити на середньозважену кількість простих акцій, які були б в обігу, якщо припустити конвертування всіх розбавля

Оподаткування прибутку підприємств

Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом. Він визначається в такій послідовності:

- визначають сукупний валовий дохід від у

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

Податок на прибуток визначають за ставкою 30%. Зменшивши податок на прибуток на загальну суму зме

Фінанси підприємств

юрські винагороди, суми за виконання договорів громадсько-правового характеру та інші витрати в

Фінанси підприємств

8. Емісійний дохід.

9. Сума виплачених дивідендів.

10. Сума коштів, нарахованих на утримання органів управління.

11. Сума будь-яких витрат, що не підтверд

Плата за землю

Плата за землю введена з метою формування ресурсів для фінансування заходів з раціонального використання і охорони землі, підвищення родючості ґрунтів; відшкодування затрат власників землі і земле

Податок з власників транспортних засобів

Кошти, які надійшли від стягнення податку, спрямовуються на фінансування будівництва, реконструкції, ремонт і утримання автомобільних доріг загального користування і проведення природоохоронних з

Непряме оподаткування підприємств

Серед непрямих податків чільне місце в Україні займає податок на додану вартість. Платниками ПДВ у бюджет є суб'єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здій

Місцеві податки і збори

Порядок визначення і стягнення місцевих податків і зборів визначений Декретом Кабінету Міністрів України від 20 травня 1993 року «Про місцеві податки і збори». Цим Декретом визначено 17 видів пл

Фінанси підприємств

Об'єктом для розрахунку податку є фонд оплати праці. Він розраховується множенням середньообліко

Державної податкової адміністрації за станом розрахунків підприємств з бюджетом

Існують такі етапи проведення перевірок розрахунків платників із бюджетом:

- попередня документальна;

- документальна;

- комплексна документальна;

- зустрічна;

Попередня перевірка стану розрахунків підприємств з бюджетом

Попередня (камеральна) перевірка підприємств, об'єднань та організацій з питань дотримання ними податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податк

Основні питання програми перевірки

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок юридичних осіб платників податків. Серед них

На прибуток

В умовах переходу до ринкової економіки, коли підприємство самостійно вибирає собі постачальника, вкладаючи свої кошти до статутних фондів інших підприємств, купує акції та цінні папери, веде пошук

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

При аналізі виробничої (господарської) діяльності підприємства насамперед вивчається загальна ви

Фінанси підприємств

Перевіряючий повинен:

- визначити фінансові операції платника;

- відстежити усі операції для визначення витрат і джерел похо дження доходу;

- зробити висновки на під

Фінанси підприємств

- збільшення наявних товарів;

- збільшення дебіторської заборгованості;

- придбання обладнання;

- придбання нерухомості;

- придбання приватних активів;

Фінанси підприємств

Аналіз банківських рахунків платника податків може привести до отримання інформації щодо можливих

І 6.1. Структура власного капіталу акціонерних товариств

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства.

Емісійна політика акціонерного товариства

Залучення власного капіталу з зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому дане джерело формування власних фінансових ресурсів використовують лише у вкрай о

Емісійна політика акціонерного товариства

Залучення власного капіталу з зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому дане джерело формування власних фінансових ресурсів використовують лише у вкрай о

Фінанси підприємств

фонд, для їх наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Вказа

Фінанси підприємств

Отримано внесок іноземного інвестора в іноземній валюті

312 «

Фінанси підприємств

Отримано внесок іноземного інвестора в іноземній валюті

312 «

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Розрахунок дивідендів за акціями акціонерного товариства

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підпри

Фінанси підприємств

Щоденний баланс цінних паперів на

Основні види фінансової звітності акціонерного товариства

Фінансова звітність— бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітній період.

Мето

Основні види фінансової звітності акціонерного товариства

Фінансова звітність— бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітній період.

Мето

Порядок складання звіту про власний капітал

Зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 5. Норми цього П(С)БО стосуються

Р.А.

Інша звітність акціонерного товариства

Державна комісія з цінних паперів та фондового ринку України встановлює перелік документів, терміни подання, а також форму подання інформації акціонерними товариствами.

Відкриті акціонерні

Інша звітність акціонерного товариства

Державна комісія з цінних паперів та фондового ринку України встановлює перелік документів, терміни подання, а також форму подання інформації акціонерними товариствами.

Відкриті акціонерні

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела фінансування малого бізнесу в Україні

Усім підприємствам для свого існування і розвитку необхідний капітал, який забезпечується шляхом фінансування.

Фінансування — це отримання суб'єктом господарювання необхідних грошових фон

Джерела формування оборотних засобів

Оборотні засоби(оборотний капітал) — це частина капіталу підприємства, вкладеного в його поточні активи, сукупність оборотних виробничих фондів, фондів обігу, авансованих для забе

Політика формування власних фінансових ресурсів

Основу управління власним капіталом підприємства в процесі його розвитку складає управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективного управління цим процесом н

Оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів.

Процес цієї оптимізації ґрунтується на таких критеріях:

а) забезпеченні мінімальної сукупної вартості залучення влас них фінансових ресурсів. Якщо вартість залучення власних фінан

К=д/дк.

Для визначення індивідуальних нормативів з виробничих запасів у наступні роки використовується спрощений розрахунок з використанням аналітичного методу.

Виходячи з абсолютних розмірів нор

Капітальні вкладення і джерела їх фінансування

Капітальні вкладення являють собою витрати на утворення нових, розширення, реконструкцію, модернізацію і технічне переоснащення діючих виробництв. За допомогою капітальних вкладень може здійснюва

Проектний аналіз інвестицій

Плановані, впроваджувані і здійснені інвестиції набувають форми капітальних (інвестиційних) проектів. Однак проекти треба підібрати, розрахувати, виконати, а головне — оцінити їх ефективність пер

Фінансова оцінка ефективності інвестицій в основний капітал

Офіційна методика визначення ефективності (доцільності) капітальних вкладень перш за все виокремлює загальні положення. Найбільш суттєвими з них є такі:

- по-перше, розрахунки економічної

Ер > Ен.

Визначення порівняльної ефективності реальних інвестицій, основу якої складає вибір економічно кращого проекту (варіанту) капітальних вкладень, здійснюється шляхом обчислення показника так званих

Фінансова оцінка ефективності фінансування інвестицій у цінні папери

Купуючи акції будь-якої фірми, ми лише прогнозуємо отримання певного доходу. Ніхто не може з упевненістю сказати, що прогнози справдяться. Варто пам'ятати, що акції належать до найбільш ризикован

Фінансова оцінка ефективності фінансування інвестицій у цінні папери

Купуючи акції будь-якої фірми, ми лише прогнозуємо отримання певного доходу. Ніхто не може з упевненістю сказати, що прогнози справдяться. Варто пам'ятати, що акції належать до найбільш ризикован

Суть та форми кредитування підприємств банківськими установами

На всіх підприємствах незалежно від типу кругообігу капіталу можливі коливання потреби в оборотних засобах. Додаткова потреба в засобах зумовлена:

- нерівномірністю завезення сировини;

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Порядок нарахування відсотків за депозитними та кредитними операціями

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з су

Суть фінансового аналізу

Методика фінансового аналізу включає три взаємозв'язаних блоки: 1) аналіз фінансових результатів діяльності підприємства; 2) аналіз фінансового стану підприємства; 3) аналіз ефективності фінансово-

Експрес-аналіз фінансового стану підприємства

Метою такого аналізу є наочна і проста оцінка фінансового стану і динаміки розвитку господарюючого суб'єкта. В процесі аналізу можна запропонувати розрахунок різних показників і доповнити його мет

Експрес-аналіз фінансового стану підприємства

Метою такого аналізу є наочна і проста оцінка фінансового стану і динаміки розвитку господарюючого суб'єкта. В процесі аналізу можна запропонувати розрахунок різних показників і доповнити його мет

Призначення балансу та його структура

Баланс — звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої

Склад, оцінка та відображення у балансі оборотних активів

II. Оборотні активи

Запаси:

Структура пасивів балансу

Пасиви відображають джерела коштів підприємства. Структуру І розділу пасиву ми уже розглядали в темі «Фінанси акціонерних товариств». Зупинимось більш детально на другій значній складовій джерел

Внутрішній аналіз стану активів промислового підприємства

Кожен суб'єкт господарювання для здійснення своєї діяльності повинен мати фінансові ресурси, які формуються за рахунок власних і прирівнених до них джерел (акціонерний капітал, пайові внески, при

Фінансовий аналіз короткострокової заборгованості

Аналіз стану кредиторської заборгованості здійснюється поетапно:

1) вивчається динаміка загальної суми кредиторської заборго ваності підприємства, її частка у загальному обсязі капіт

Аналіз структури джерел коштів і їх використання

Як ми уже говорили раніше, внутрішній аналіз структури джерел коштів підприємства пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства.

До числа основних пок

Фінансовий аналіз оборотності активів підприємства

Фінансовий стан підприємства залежить від того, наскільки сума власних оборотних засобів перевищує розмір заборгованості.

Якісна оцінка стану активів і платоспроможності вимагає кількісн

Аналіз руху грошових коштів на підприємстві

Управління грошовими потоками є одним з найважливіших напрямів діяльності фінансового менеджера. Воно включає в себе розрахунок часу обороту грошових коштів (фінансовий цикл), аналіз грошових пот

Фінансовий аналіз дебіторської заборгованості

Аналіз дебіторської заборгованості проводять у поетапно:

1. Вивчення рівня загальної суми дебіторської заборгованості, її динаміки.

2. Визначення періоду інкасації дебіторсько

Аналіз оборотності товарно-матеріальних запасів

Важливими показниками ефективності використання активів є оборотність запасів та тривалість одного обороту запасів.

Коефіцієнт оборотності запасів (КОб3) визначається як

Фінанси підприємств

відбивають назву акціонерної компанії й умовна позначка її акцій. Наступне значення — це сума вип

Фінанси підприємств

же самий логічний ланцюжок, визначимо очікувану ціну акції на початок другого року:

Фінанси підприємств

14.9. Перспективи поліпшення стану розрахунків підприємств

Логічним про

Фінанси підприємств

14.9. Перспективи поліпшення стану розрахунків підприємств

Логічним про

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

P.А. Слав!юк

Таблиця 14

Баланс доходів і витрат {фінансовий план) підприємства (можливий варіант)

Показник

Розрахунок суми капіталу на приріст оборотних засобів

Розмір необхідного капіталу для фінансування приросту оборотних засобів визначається як різниця між сумою оборотних засобів на кінець і на початок кварталу. За станом на кінець кварталу потреба

Розрахунок показників фінансового плану та балансу доходів і витрат

Розробка фінансового плану розпочинається з розрахунку показників дохідної його частини (див. табл. 24), а потім видаткової його частини та порядку розподілу прибутку (див. табл. 25).

Пор

Фінанси підприємств

Таблиця 26 Шахова таблиця до фінансо

Фінанси підприємств

Таблиця 27 Платіжний календар за період з до року

Стаття

План

Факт

Особливості страхового захисту активів підприємств

Безперебійна виробнича діяльність значною мірою залежить І від стану й збереження основних та оборотних фондів. Тому їх J страховий захист набуває особливої ваги і є обов'язковим. Страху- І

Страхова відповідальність та страхова оцінка майна підприємства

У випадку добровільного страхування основних і оборотних фондів суб'єктами різних форм власності в цілому застосовується однакова сукупність страхових ризиків та обсяг відповідальності. Відшкодовую

Страховий захист власників товарів при перевезенні вантажів

Перевезення матеріальних активів транспортними засобами може в окремих випадках призвести до збитків їхніх власників, що зумовлює необхідність страхування вантажів. Суб'єктами цього виду страхува

Встановлення величини страхового тарифу

В основу страхового платежу покладено тарифну ставку, яку називають брутто-ставкою. У її структурі два основних елементи: нетто-ставка та навантаження. Кошти з нетто-ставки використовуються для ут

Встановлення величини страхового тарифу

В основу страхового платежу покладено тарифну ставку, яку називають брутто-ставкою. У її структурі два основних елементи: нетто-ставка та навантаження. Кошти з нетто-ставки використовуються для ут

Порядок укладання і дії договору страхування

Договір укладається на основі усної чи письмової заяви страхувальника і необхідних документів. Страховий поліс вручається страхувальнику відразу після оплати страхової премії.

Договір вст

Суть та необхідність санації підприємств зі складним фінансовим станом

Термін «санація» походить від латинського «sanare» і перекладається як оздоровлення чи лікування. У Фінансовому словнику санацію трактують як оздоровлення фінансового стану підприємства через зді

Оцінка внутрішніх і зовнішніх факторів фінансової неспроможності підприємства

Фактори, які можуть обумовити фінансову кризу на підприємстві, прийнято ділити на зовнішні чи екзогенні (які не залежать від діяльності підприємства) і внутрішні чи ендогенні (які залежать від пі

Фінансові джерела санації

Використання внутрішніх фінансових резервів і інструментів стабілізації дозволяє не тільки суттєво знизити загрозу банкрутства, а й значною мірою зменшує погребу в залученні капіталу з зовнішніх д

Фінанси підприємств

них у процедурі провадження у справі про банкрутство. Однак фінансисту підприємства доцільно знат

Фінанси підприємств

банкрутство», суд може винести ухвалу про проведення санації боржника, якщо надійшли пропозиції в

Порядок оголошення підприємства банкрутом і механізм розподілу конкурсної маси

Копії постанови про визнання боржника банкрутом надсилаються: засновникові визнаної банкрутом юридичної особи; власникові майна банкрута або уповноваженому ним органу;

Р.А. Слав'ю

Фінанси підприємств

- витрати на публікацію в засобах масової інформації про поновлення провадження у справі про

Фінанси підприємств

Щодо податку на додану вартістьз операцій з продажу майна підприємства, яке лікв

Фінанси підприємств

ВЛАСНИКИ - ЮРИДИЧНІ ОСОБИ

Номер

Повна

Код

Код

Юри-

Пош-

Номер, дата

Назва

Вид та

ВЛАСНИКИ - ЮРИДИЧНІ ОСОБИ

Номер

Повна

Код

Код

Юри-

Пош-

Номер, дата

Назва

Вид та

ВІДОМІСТЬ НАРАХУВАННЯіДОХОДІВ ЗА ЦІННИМИ ПАПЕРАМИ

ЕМІТЕНТ

Повна назва

Варіант II

1. Предикативні моделі:

1) Використовуються для передбачування доходів.

2) Дають змогу порівняти фактичні результати діяльності підприємства з очікуваними.

3) Дають з

Варіант III

1. Акредитивна форма розрахунків вимагає:

1) Попереднього вкладення грошей.

2) Гарантій оплати банком.

3) Попередньої оплати.

2. Розмір щорічних відрахувань до р

Варіант IV

1. Реалізація іноземної валюти є:

1) Операційним доходом.

2) Фінансовим доходом.

3) Іншим доходом.

2. Одна з форм внутрішньогосподарського фінансового контро

Фінанси підприємств

9. Сальдо за рахунком 40:

1) Відображає активні операції рахунка «Статутний капітал».

2) Відповідає розміру статутного капіталу.

3) Відповідає розміру статутного капіталу

Варіант V

1. До облікових розрахункових документів належать:

1) Рахунок-фактура.

2) Акт виконаних робіт.

3) 1 і 2.

4) Платіжне доручення.

5) Векселі.

2.

Варіант VI

1. Ліміт залишку готівки в касі підприємства може бути перегля нутий протягом кварталу:

1) Так.

2) Ні.

3) Переглядається кожен наступний місяць.

2. Інший вл

Варіант І

1. Пропорційні ставки акцизів:

1. реагують на коливання ринкових кон'юнктур;

2. не реагують на коливання ринкових кон'юнктур;

3. не мають відношення до кон'юнктури.

Варіант II

1. Π одаткова квота — це:

1. частка податку в доході платника, визначена в абсолютних величинах;

2. частка податку в доході платника, визначена у відносних ве личина

Варіант III

1. Прогресивні і пропорційні ставки оподаткування — це:

1. одне і те ж;

2. різні поняття.

2. Податкова квота — це:

1. частка податку в доході платника;

Варіант IV

1. Фіскальне мито і протекціоністське мито:

1. мають однакове бюджетне значення;

2. не мають бюджетного значення;

3. мають різне бюджетне значення.

2. Основними

Варіант V

1. Π одаткова квота — це:

1. частка податку в доході платника;

2. частка об'єктів оподаткування в загальній кількості резуль тативних показників.

2. За економіч

Фінанси підприємств

Задача29. Розрахувати суму валових витрат, виходячи з таких даних:

1. В

Фінанси підприємств

Задача29. Розрахувати суму валових витрат, виходячи з таких даних:

1. В

Фінанси підприємств

Таблиця Вихідні дані

Показник

Перший вид

Другий вид

вкладення

Фінанси підприємств

Задача 84. На основі даних балансу підприємства розрахуйте показники фінансової незалежності, фін

Вихідні дані

Показник

Перший

Другий вид

вид

вкладення

Новости и инфо для студентов