Степень влияния руководителей организационных сегментов бизнеса на параметры производственной деятельности

| Вид центра ответственности | Показатель, контролируемый руководителем центра ответственности и составляющий основу его мотивации |

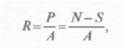

| Центр затрат | S |

| Центр доходов | N |

| Центр прибыли | P = N-S |

| Центр инвестиций |

|

Вышеизложенное позволяет заключить: деление организации на центры ответственности представляет собой лишь один из аспектов сегментации бизнеса, необходимых для реализации контрольно-мотивационной функции управленческого учета. Другая не менее важная его функция — планово-аналитическая — может быть материализована при делении организации на информационные сегменты. Наконец, деление организации на внутренние и внешние сегменты определяет место того или иного структурного подразделения в системе сегментарной отчетности. Подобный триединый подход к сегментации бизнеса вызван многообразием требований, предъявляемых управленческим анализом к используемой им информационной базе.