рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Политика

- /

- Этапы и основные направления современной экономической теории

Реферат Курсовая Конспект

Этапы и основные направления современной экономической теории

Этапы и основные направления современной экономической теории - раздел Политика, Эт...

Этапы и основные направления современной экономической теории.

Истоки экономической науки следует искать в учениях мыслителей древнего мира, прежде всего стран Дальнего Востока - колыбели мировой цивилизации.… Этапы экономической теории выделяют по разным критериям. Например, по типам… 1) экономическая мысль дорыночной эпохи (от древности до ХV века),ЭКОНОМИЧЕСКИЕ ИНСТИТУТЫ: СУЩНОСТЬ, ФОРМАЛЬНЫЕ И НЕФОРМАЛЬНЫЕ ИНСТИТУТЫ, ФУНКЦИИ, ОБЪЕКТЫ, СУБЪЕКТЫ

Понятие экономический институт встречается уже в первых работах по классической политической экономии. Так, Томас Гоббс в своем знаменитом труде «Левиафан» (1651) трактует… В отличие от Гоббса, который подчеркивает намеренный характер формирования институтов, Дэвид Юм в «Трактате о…Преимущества и недостатки неформальных институтов

Недостатки неформальных институтов являются продолжением их достоинств. Неформальные институты часто характеризуются неоднозначностью трактовки… Проблема с интерпретациями правил возникает тогда, когда взаимодействуют люди… Преимущества формальных институтов:Институциональная среда

Конкретные иституты

Рис. 1. Функции институтов

Собственность и формы хозяйствования. Методы изменения форм собственности.

В качестве экономической категории собственность представляет собой общественные отношения непосредственного производства и неотделимые от них… В качестве юридической категории собственность представляет собой отношения… В Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности.Современные формы хозяйствования предприятий: аренда, лизинг, франчайзинг.

Можно выделить два основных вида аренды: свободная аренда - не делается ограничений в характере использования земли и других объектов недвижимости;… Лизинг - форма долгосрочного договора аренды. Договор лизинга характеризуется… Франчайзинг - это форма предпринимательства, основанная на системе взаимоотношений, закрепленных рядом соглашений, при…Деньги. Эволюция форм денег. Закон денежного обращения.

Дальнейшее развитие производства и расширение хозяйственных связей между людьми на основе развивающегося общественного разделения труда выявило… В роли всеобщего эквивалента выступали те товары, которые являлись наиболее… Но разнообразие эквивалентов препятствует дальнейшему расширению обмена, который уже вышел за пределы местного рынка,…Рынок: содержание, функции, структура и инфраструктура.

В самом общем виде рынок — это система экономических отношений, складывающихся в процессе производства, обращения и распределения товаров, а также движения денежных средств. Рынок развивается вместе с развитием товарного производства, вовлекая в обмен не только произведенные продукты, но и продукты, не являющиеся результатом труда (земля, дикорастущий лес). В условиях господства рыночных связей все отношения людей в обществе охвачены куплей-продажей.

Более конкретно рынок представляет сферу обмена (обращения), в которой осуществляется связь между агентами общественного производства в форме купли-продажи, т. е. связь производителей и потребителей, производства и потребления.

Субъектами рынка являются продавцы и покупатели. В качестве продавцов и покупателей выступают домохозяйства (в составе одного или нескольких лиц), фирмы (предприятия), государство. Большинство субъектов рынка действуют одновременно и как покупатели, и как продавцы. Все хозяйственные субъекты тесно взаимодействуют на рынке, образуя взаимосвязанный “поток” купли-продажи.

Объектами рынка являются товары и деньги. В качестве товаров выступает не только произведенная продукция, но и факторы производства (земля, труд, капитал), услуги. В качестве денег — все финансовые средства, важнейшими из которых являются сами деньги.

Рынок как самостоятельное образование включает три основных элемента: рынок товаров и услуг, рынок труда, рынок капитала. Все эти три рынка органически взаимосвязаны и воздействуют друг на друга. Развитость рынка и рыночных отношений зависит от развития всех его составляющих.

Современный высокоразвитый рынок выполнят шесть основных взаимосвязанных функций:

1. Регулирующая функция – самая важная. Предполагает воздействие рынка на все сферы экономики, обеспечивает согласование производства и потребления в ассортиментной структуре, сбалансированность спроса и предложения по цене, объему и структуре, пропорциональность в производстве и обмене между регионами, сферами национальной экономики.

Важную роль в рыночном регулировании имеет соотношение спроса и предложения, существенно влияющие на цены. Растет цена - это сигнал к сокращению производства, падает - сигнал к сокращению. В результате стихийные действия предпринимателей приводят к установлению более или менее оптимальных экономических пропорций.

2. Стимулирующая функция состоит в побуждении производителей к созданию новой продукции, необходимых товаров с наименьшими затратами и получением достаточной прибыли, стимулировании научно – технического прогресса и на его основе – интенсификации производства и эффективности функционирования всей экономики. Выполнение рынком стимулирующей функции очень важно для развития экономики.

3. Ценообразующая (или эквивалентная) функция – это установление ценностных эквивалентов для обменов продуктов. При этом рынок сопоставляет индивидуальные затраты труда на производство товаров с общественным эталоном, т.е. соизмеряет затраты и результаты, выявляет ценность товара посредством определения не только количества затраченного труда, но и его пользы. Рынок признает лишь общественно необходимые затраты, только их согласен оплатить покупатель.

4. Посредническая функция обеспечивает встречу экономически обособленных производителей и потребителей с целью обмена результатами труда. Также экономически обособленные производители в условиях глубокого общественного разделения труда должны найти друг друга и обменяться результатами своей деятельности. Без рынка практически невозможно определить, насколько взаимовыгодной является та или иная технологическая и экономическая связь между конкретными участниками общественного производства. В нормальной рыночной экономике с достаточно развитой конкуренцией потребитель имеет возможность выбора оптимального поставщика (с точки зрения качества продукции, ее цены, сроков поставки, после сбытового обслуживания и других параметров). В то же время продавцу предоставляется возможность выбрать наиболее подходящего покупателя.

5. Информационная функция дает участниками рынка через постоянно меняющиеся цены объективную информацию об общественно необходимом количестве, ассортименте и качестве тех товаров и услуг, которые поставляются на рынок. Стихийно протекающие операции превращают рынок в гигантский компьютер, собирающий и перерабатывающий колоссальные объемы точечной информации и выдающий обобщенные данные по всему тому хозяйственному пространству, которое он охватывает. Это позволяет каждому предприятию постоянно сверять собственное производство с меняющимися условиями рынка.

6. Последняя, санирующая (оздоравливающая) функция как бы «очищает» экономику от ненужной и неэффективной хозяйственной деятельности. Те предприниматели, которые не учитывают запросы потребителей и не заботятся о прогрессивности и рентабельности (доходности) своего производства, терпят поражение в конкурентной борьбе и наказываются «банкротством». И наоборот, общественно полезные и эффективно работающие предприятия процветают и развиваются.

Рынок как развитая система отношений товарного обмена представляет собой систему отдельных взаимосвязанных рынков, а значит, имеет собственную структуру и инфраструктуру.

Структура рынка - это внутреннее строение, расположение, порядок отдельных элементов рынка, их удельный вес в общем объеме рынка. Классификация структуры рынка показана в таблице.

Классификация структуры рынка

| по экономическому назначению объектов рыночных отношений | рынок товаров и услуг; рынок средств производства; рынок труда; рынок инвестиций; финансовый рынок. |

| по географическому положению | местный рынок; региональный рынок; национальный рынок; мировой рынок. |

| по степени ограничения конкуренции | монополистический рынок; олигополистический рынок; рынок монополистической конкуренции; рынок совершенной конкуренции. |

| по отраслям | автомобильный рынок; компьютерный рынок; текстильный рынок; рынок сельхозпродукции и т.д. |

| по характеру продаж | оптовый рынок; розничный рынок. |

Некоторые из выделенных рынков также неоднородны и имеют собственную структуру. Так, товарный рынок включает в себя потребительский рынок (рынок предметов первой необходимости, рынок товаров длительного пользования и т. д.), рынок инвестиционных товаров (товаров производственного назначения) и рынок информации.

Не менее многолик и разнообразен финансовый рынок, где предметом купли-продажи выступают деньги, предоставляемые в пользование в различных формах. Финансовый рынок состоит из рынка инвестиций (долгосрочных вложений капиталов), рынка кредитов и ссуд, рынка ценных бумаг (первичного, связанного с эмиссией ценных бумаг, и вторичного, предназначенного для их перераспределения), денежного (национальной денежной единицы) и валютного рынков. Развитый рынок требует и развитой инфраструктуры.

Инфраструктура рыночной экономики - это совокупность связанных между собой специализированных институтов, действующих в пределах особых рынков и выполняющих определенные функции по обеспечению нормального режима их функционирования. Под институтами инфраструктуры рынка понимается совокупность предприятий, обеспечивающих функционирование рыночных отношений, успешную деятельность всех видов рынка. При этом инфраструктурная деятельность включает:

1) деятельность по сбору, обобщению и распространению экономической информации;

2) деятельность по специальному изучению рынка с целью увеличения продаж; деятельность по публичному представлению информации о хозяйствующих субъектах, товарах и услугах;

3) деятельность по оценке отдельных хозяйствующих субъектов и инструментов их деятельности.

Инфраструктура рынка выполняет определенные функции.

|

В общем виде инфраструктуру современного рынка можно представить в виде схемы

|

Товарные биржи, предприятий оптовой торговли, аукционы, ярмарки, посреднические фирмы Товарные биржи, предприятий оптовой торговли, аукционы, ярмарки, посреднические фирмы

| ТОВАРНЫЙ РЫНОК |

Банки, страх. компании, фонды, фондовые биржи Банки, страх. компании, фонды, фондовые биржи

| ФИНАНСОВЫЙ РЫНОК |

Биржа труда Биржа труда

| РЫНОК ТРУДА |

| Инфо. центры, юр. конторы, рекламные агентства, аудит. фирмы |

Экономический механизм спроса и предложения. Эластичность и ее виды.

Спрос и предложение - взаимозависимые элементы рыночного механизма, где спрос определяется платежеспособной потребностью покупателей (потребителей),… Спрос на какой-либо товар или услугу - это желание и возможность потребителя… Различают:Эластичность спроса по доходу.

Это числовой параметр, который показывает, какова реакция потребителя на изменения в его доходах при неизменности цен.

Для нормальных товаров повышение дохода вызывает повышение спроса.

Для товаров низшего качества, наоборот, увеличение дохода вызывает уменьшение спроса.

, где

, где

d Y (%) - процентное изменение дохода

Перекрестная эластичность.

, где E (k) - перекрестная эластичность; d Q1 (%) - процентное изменение спроса на один товар;Конкуренция: понятие, формы, виды, роль в рыночной экономике. Антимонопольное законодательство.

Конкуренцию можно разделить по следующим признакам: – По методам осуществления конкуренцию можно подразделить на ценовую и… а) Ценовая конкуренция предполагает продажу товаров по более низким ценам, чем у конкурентов. Снижение цены…Антимонопольное регулирование – это система нормативных правовых актов, направленных на преодоление негативных сторон монополии, связанных с властью, позволяющих им подавлять сводную конкуренцию и контролировать цены.

Методы антимонопольного регулирования:

1.ограничение монополизации рынка;

2. постоянный государственный мониторинг;

3. запрещение установления монополистических цен;

4. сохранение и поддержание конкуренции всех цивилизованных фирм.

Антимонопольное законодательство – законодательно закрепленные основополагающие правила деятельности на рынке участников хозяйственного оборота, органов государственной власти и управления.

Основные цели антимонопольного законодательства – обеспечение благоприятных условий и стимулов для развития конкуренции в народном хозяйстве, снятие всех преград на пути ее активизации на правовой основе, позволяющей исключить монополистические действия центральных органов власти и управления, диктат участников хозяйственного оборота, а также определение правового режима регулирования ответственности за монополистические действия и за нарушение правил честной добросовестной конкуренции.

Поскольку деятельность монополий носит антиобщественный характер, то защита свободной конкуренции и ограничение деятельности монополий являются одними из важнейших функций государства.

Государство в борьбе с монополиями использует меры экономического и административного характера.

Экономические меры поддержания конкуренции и борьбы с монополией:

1. поощрение создания товаров – заменителей;

2. поддержка новых фирм, среднего и малого бизнеса;

3. привлечение иностранных инвестиций, учреждение совместных предприятий, зон свободной торговли;

4. финансирование мероприятий по расширению товаров в целях устранения доминирующего положения отдельных хозяйствующих субъектов.

Антимонопольный комитетпроводит государственную политику по развитию товарных рынков и конкуренции, по ограничению монополистической деятельности и пересечению недобросовестной конкуренции.

Антимонопольная политика-это комплекс государственных мер (соответствующее законодательство, система налогообложения, разгосударствление и приватизация собственности, поощрение создания малых предприятий и пр.), направленных против мобилизации производства и на развитие конкуренции среди товаропроизводителей.

По решению Антимонопольного комитета доля хозяйствующего субъекта может быть ограничена до 35% объема продаж на соответствующем рынке.

Общественное регулирование деятельности естественных монополий может осуществляться на основе использования различных форм.

Поведение фирмы в условиях несовершенной конкуренции.

Чтобы понять, каково поведение предприятий в условиях несовершенной конкуренции, надо, прежде всего понять, что такое несовершенная конкуренция.… Основные типы несовершенной конкуренции: 1. Чистая монополия.Самым ярким и показательным примером несовершенной конкуренции является монополия, которая характеризуется наличием одного-единственного продавца конкретного вида товара или услуг на рынке и невозможностью вхождения в него других фирм.

В качестве примера можно привести монополию компании "Полароид" на моментальную фотографию или "Газпром" (в России) на поставки газа.

В случае регулируемой монополии государство разрешает компании устанавливать расценки, обеспечивающие получение "справедливой нормы прибыли", которая даст организации возможность поддерживать производство, а при необходимости и расширять его.

И, наоборот, в случае не регулируемой монополии фирма сама вольна устанавливать любую цену, которую только выдержит рынок. И, тем не менее, по ряду причин фирмы не всегда запрашивают максимально возможную цену. Это и боязнь введения государственного регулирования, и нежелание привлекать конкурентов, и стремление быстрее проникнуть - благодаря невысоким ценам - на всю глубину рынка.

На несовершенно конкурентных рынках, где преобладает монополия, проявляется тенденция, не дающая возможности проникновения на рынок любого нового продавца. Именно, поэтому монополия может иметь значительный прирост прибыли в долгосрочном периоде.

Далее рассмотрим следующий основной тип несовершенной конкуренции - монополистическую конкуренцию.

Монополистическая конкуренция – это рыночная ситуация, когда многочисленные продавцы продают схожие товары, стремясь придать им реальные или мнимые уникальные качества.

Здесь, как подразумевает само название, монополистической конкуренции, свойственны черты, как монополии, так и совершенной конкуренции. Как и в условиях монополии, каждая фирма производит продукцию, которую покупатели полагают отличной от продукции всех других продавцов. Однако, в данных условиях имеет место и конкуренция, поскольку множество других продавцов предлагают близкие, хотя и не полностью взаимозаменяемые товары.

По существу, монополистическая конкуренция - это совершенная конкуренция плюс дифференциация продукции, дающая каждому монополистическому конкуренту некоторую власть над рынком, так как каждый конкурент, может слегка повышать цену, не теряя при этом своих традиционных покупателей. Но все же его монопольная власть уменьшается пропорционально количеству конкурентов, предлагающих подобные товары и услуги.

Возможность дифференциации продукции ставит новые и трудные проблемы эффективности, продавцы должны четко решать, какие из продуктов производить и какие технологии использовать при их производстве, как проводить рекламу для повышения спроса на свой товар.

В условиях монополистической конкуренции, как и в условиях совершенной конкуренции, не существует барьеров вхождения в рынок новых фирм. Открыть новый ресторан, аптеку или магазин в большинстве крупных городов не составляет труда. Но отсутствие барьеров вхождения порождает отсутствие гарантии на получение значительной прибыли на протяжении долгосрочного периода.

Следующий основной тип несовершенной конкуренции - это олигополия.

В условиях олигополии возможна как ценовая, так и неценовая конкуренция. Но ценовые методы соперничества обычно менее эффективны. Между… В условиях олигополии неценовые методы конкуренции – от рекламы до… Это обусловливает большую сложность решения проблем олигополистов по сравнению с решениями фирм при других типах…Рынок факторов производства и распределение факторных доходов.

Ресурсы, которые участвуют в производстве товаров и услуг, называются факторами производства. В экономической науке выделяют четыре группы факторов производства:… Под человеческими ресурсами или трудом подразумевают любую интеллектуальную или физическую деятельность человека,…Издержки и прибыль фирмы. Классификация, методы расчета.

Основную цель деятельности любого коммерческого предприятия составляет получение прибыли и её максимизация.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Она образуется в результате реализации продукции.

Помимо реализационной, существует так же операционная (образуется в результате продажи предприятием ненужных основных фондов, сверхнормативных материальных ценностей, а также прочих операций) и внереализационная (образуется в результате операций с ценными бумагами, валютой и другими видами деятельности, не связанными непосредственно с основным производством) прибыль.

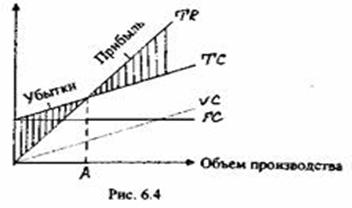

В общем виде прибыль (P) определяется как разность между совокупной (валовой) выручкой (TR) и совокупными (валовыми) издержками (ТС) :

P = TR – ТС

Валовая выручка (TR) – денежная сумма, получаемая продавцом при продаже определенного количества товара:

TR = C * Q

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные (вменённые) затраты.

В связи с тем, что часть используемых ресурсов принадлежит производителю и реально не оплачиваются, экономисты различают внешние (явные) и внутренние (неявные) издержки.

Внешние издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Вычтя из совокупной выручки явные издержки, мы получаем бухгалтерскую прибыль.

Бухгалтерская прибыль, однако, не учитывает внутренние издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность.

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Выручка

Выручка

(платежи от покупателей)

Внешние издержки Бух. Прибыль

(платежи внешним поставщикам)

(платежи внешним поставщикам)

|

Внутренние издержки Эконом. прибыль

Издержки на ресурсы, Нормальная прибыль

Принадлежащие предпринимателю

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только… Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг, имущества предприятия) и доходов от…ТС = FC + VC

Средние валовые (общие) издержки получаем путем деления общих издержек на количество выпущенной продукции или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = (FC+VC) /Q = AFC + AVC

С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

Предельный доход –приращение дохода, которое возникает за счет увеличения выпуска продукции на 1 единицу

Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу.

Институты, институциональные изменения и функционирование экономики.

Возможности человека к расчету, к сбору, расшифровке и обработке информации ограничены. В сочетании с неопределенностью и не полнотой поступающий извне информации, это крайне затрудняет процесс выбора человеком наиболее правильного и рационального решения. Эти сложности порождают необходимость создания правил и процедур, призванных упростить данный процесс.

Институты – это “правила игры” в обществе, это ограничительные рамки, которые организуют взаимоотношения и, следовательно, задают структуру побудительных мотивов в политической, социальной и экономической сферах.

Главная роль, которую институты играют в обществе, заключается в уменьшении неопределенности путем установления устойчивой (хотя не обязательно эффективной) структуры взаимодействия между людьми. Институты уменьшают неопределенность, структурируя повседневную жизнь. Говоря профессиональным языком экономистов, они определяют и ограничивают набор альтернатив, которые имеются у каждого человека.

Институты включают в себя все формы ограничений, созданных людьми для того, чтобы придать определенную структуру человеческим взаимоотношениям. Институциональные ограничения включают как запреты индивидам совершать определенные действия, так и, иногда, указания, при каких условиях отдельным индивидам разрешены некоторые действия. Поэтому, как уже было сказано, институты представляют собой рамки, в пределах которых люди взаимодействуют друг с другом. Иными словами, они состоят из формальных писаных правил и обычно неписаных кодексов поведения, которые лежат глубже формальных правил и дополняют их. Правила и неформальные кодексы иногда нарушаются, и тогда нарушитель подвергается наказанию. Поэтому важный элемент механизма функционирования институтов состоит в том, что установление факта нарушения не требует специальных усилий и что нарушитель подвергается суровому наказанию.

Т.е. Д. Норт выделяет три главных составляющих в составе институтов:

1. Формальные правила (конституции, законы, административные акты, официально закрепленные нормы права).

2. Неформальные ограничения (традиции, обычаи договоры, соглашения, добровольно взятые на себя нормы поведения, неписаные кодексы чести, достоинства, профессионального самосознания и пр.).

3. Механизмы принуждения, обеспечивающие соблюдение правил (суды, полиция и т.д.).

Институты могут быть продуктом сознательного человеческого замысла — как, например, Конституция США, или просто складываться в процессе исторического развития, подобно обычному праву.

Институты создаются людьми. Люди развивают и изменяют институты. Институциональные изменения определяют то, как общества развиваются во времени. Они являются ключом к пониманию исторических перемен.

Институциональные изменения - составная часть процесса социально-экономического развития, выражающаяся в развитии и изменении социальных институтов. Институциональные преобразования лежат в основе смены общественно-экономического устройства и могут осуществляться как революционным, так и эволюционным путем.

Изменения институтов могут быть связаны со сменой модели экономического развития, экономической стратегии и экономической политики, осуществляемой в рамках одной и той же экономической системы. Направление институциональных изменений лежит на линии основных социальных институтов: прав собственности, роли государства, его законодательных установлений и норм, налоговой и судебной системы, "правил игры" на рынке, типов хозяйствования и его различных организаций.

Изменения обычно состоят из адаптаций в рамках допускаемых возможностей к комплексу правил, норм и принуждений, которые образуют институциональную систему. Общая стабильность этой системы делает возможным сложный обмен, протекающий в пространстве и во времени.

Неэффективность одних и эффективность других механизмов координации выявляется в результате институциональной метаконкуренции. Обычно в экономической литературе под метаконкуренцией понимается конкуренция институтов.

Все типы институциональных изменений, которые описаны в экономической литературе можно сгруппировать так:

1. Инкрементные институциональные изменения за счет закрепления неформальных правил, норм, институтов в относительно малых группах с семейно-родственными связями. Эффективно снижают транзакционные издержки для членов группы.

2. Эволюция институтов. Возникающие неформальные практики постепенно закрепляются как общепризнанные в формальных институтах.

3. Революционные институциональные изменения. Обычно проявляются при экзогенном заимствовании институтов, или их «импорте».

Институты выступают фундаментальными факторами функционирования экономики в долгосрочной перспективе. Институты влияют на экономический процесс тем, что оказывают воздействие на поддержание обмена и производства (трансакционные и трансформационные).

Из многочисленных работ самого Норта и его последователей вырисовывается широкая концепция институтов и институциональной динамики, опирающаяся на понятия прав собственности, транзакционных издержек, контрактных отношений и групповых интересов и претендующая на объяснение самых общих закономерностей развития человеческого общества. Благодаря освоению экономической наукой этих понятий стало возможно изучение институциональной структуры производства. Институциональная среда задает систему стимулов (положительных и отрицательных), направляя деятельность людей по определенному руслу. Институты влияют на экономические процессы тем, что оказывают воздействие на издержки обмена и производства.

Сильные институты, обеспечивающие нормальную работу рыночных механизмов, намного важнее для успеха трансформации, чем радикальность и темпы либерализации. Именно слабость институтов стала тем фоном, на котором произошли гигантское увеличение масштабов теневой экономики; падение доли государственных доходов в ВВП; невыполнение государством обязательств по перераспределению материальных благ; накопление неплатежей по заработной плате; криминализация и т.д. Об этом свидетельствует также опыт Китая и Вьетнама, которые сумели добиться впечатляющих результатов реформирования экономики при сохранении сильных рычагов власти.

В современных условиях государственное регулирование экономики является составной частью воспроизводства. Оно решает различные задачи: это, например, стимулирование экономического роста, регулирование занятости, поощрение прогрессивных сдвигов в отраслевой и региональной структуре, поддержка экспорта. Конкретные направления, формы, масштабы государственного регулирования экономики определяются характером и остротой экономических и социальных проблем в той или иной стране в конкретный период.

Ценообразование на рынке факторов производства. Уровень цен. Индексы цен.

В основе формирования цены товара лежит его себестоимость, то есть издержки, затраченные на производство и реализацию этого товара. В зависимости от стадии товародвижения, на которой находится товар, выделяют… Отпускные цены предприятия - это та цена, по которой предприятие-изготовитель выпускает товар. Она включает в себя…Место и назначение потребителя в рыночной экономике

Инициатива в организации производства и предложения новых товаров, активное продвижение их на рынок, реклама и пр. могут способствовать… Поэтому анализ спроса, методы его измерения, взаимодействие спроса с… Известно, что объем спроса представляет собой количество товаров и услуг, которое может купить отдельный покупатель,…Аналитическим

Кривая спроса показывает, как меняется объем спроса потребителя в зависимости от уровня цены на товар. Изменение объема спроса в зависимости от… К числу прочих факторов, определяющих объем спроса, относятся: размер … В общем виде функция спроса записывается так:А. Цена - показатель качества.

Фактически здесь имеет место направленное воздействие посредством цены на мнение потребителей о качестве товаров, результатом чего является сдвиг… Потребители, полагая, что рост цены означает и улучшение качества, увеличивают… Хотя в этом случае мы имеем дело с изменением спроса под влиянием манипулирования потребительскими предпочтениями,…Б. Эффект Веблена.

Однако, как показала практика конца 70-начала 80-хгг., повышение цен на такие товары, как ювелирные изделия, ковры, хрусталь, привело не к… Ограничивать престижный спрос лишь дорогостоящими товарами нельзя. Элемент…В. Эффект ожидаемой динамики цен.

Такой вывод был бы, однако, неправилен. Покупатель сопоставляет в данном случае текущие цены с ожидаемыми. В случае ожидаемого снижения цены он… Предложение характеризует готовность продавца продать определенное количество… где - объем предложения i-того товара (i = 1,2,..., k); Li, - характер применяемой в производстве i-того товара…Предельная норма замещения (MRS) – количество, на которое потребление одного из 2-х благ должно быть увеличено (уменьшено), чтобы полностью компенсировать потребителю уменьшение (или увеличение) потребления другого блага на одну дополнительную (предельную) единицу.

где MRSхy - предельная норма замещения (субституции) блага Y на Х.

Правило максимизации полезности потребителя заключается в таком распределении денежного дохода, когда последний рубль, затраченный на приобретение каждого вида продуктов, приносит одинаковую добавочную (предельную) полезность. Если потребитель «уравновесит свои предельные полезности» в соответствии с этим правилом, то ничего не будет побуждать его к изменению структуры расходов. Потребитель будет находиться в состоянии равновесия.

Согласно правилу максимизации полезности потребитель может максимизировать полезность, если он распределит свой денежный доход таким образом, чтобы последний рубль, израсходованный на продукт «А», принесет одинаковое количество добавочной, или предельной полезности.

Бюджетная линия потребителя показывает различные комбинации двух продуктов, которые могут приобрести потребители при фиксированной величине денежного дохода.

Кривые безразличия воплощают в себе «субъективную» информацию о предпочтениях, отдаваемых потребителем продукта «А» или продукта «В». По определению, кривые безразличия демонстрируют все возможные комбинации продуктов «А» и «В», дающие потребителю равный объем удовлетворения потребности или полезности.

Бюджетная линия показывает все комбинации двух продуктов, которые может купить потребитель при данной величине его денежного дохода и данном уровне цен на продукты. Измерение цен на продукты или величины денежного дохода приведет к перемещению бюджетной линии;

Кривая безразличия показывает все комбинации двух продуктов, которые принесут потребителю одинаковый объем совокупной полезности. Кривые безразличия являются нисходящими и выпуклыми по отношению к началу координат;

Потребитель выберет такую точку на бюджетной линии, которая поставит его на наиболее высокую точку изо всех доступных ему, кривых безразличия;

Потребитель, выбирая товары или услуги, старается достичь максимального удовлетворения своих потребностей при заданном бюджете.

Оптимальный набор товаров и услуг (точка оптимума) должна отвечать двум правилам:

Оптимальный набор должен предоставлять потребителю из двух рассматриваемых товаров их наиболее предпочтительное сочетание.

Макроэкономика, её важнейшие показатели. Система национальных счетов (СНС).

Для наших целей достаточно выделить следующие важнейшие макроэкономические показатели: 1. объём и темпы роста валового внутреннего продукта (ВВП), 2. объём потребления,Совокупное предложение - это объём товаров и услуг, производимых в экономике в целом в данном году и предложенных предприятиями на рынке населению, государству и друг другу при данном уровне цен.

Равновесный уровень цен - это уровень, определяемый взаимодействием совокупного спроса и совокупного предложения, когда величина совокупного спроса равна величине совокупного предложения.

Равновесный объём производства представляет собой такой объём ВВП, при котором произведённый продукт равен объёму потреблённых товаров и услуг, то есть совокупным расходам.

Главным среди них является показатель ВВП. Интерес представляют, прежде всего, показатели развития российской экономики, но в целях сравнения интересно знать и показатели экономического развития других стран, главным образом стран с развитой рыночной экономикой.

Все важнейшие показатели, используемые в макроэкономическом анализе, принципиально разделяются на три группы: потоки, запасы (активы) и показатели экономической конъюнктуры. Потоки отражают передачу ценностей субъектами друг другу в процессе экономической деятельности, запасы - накопление и использование ценностей субъектами. Потоки представляют собой экономические параметры, значение которых измеряется в единицу времени, как правило, в расчете на год, значение экономических параметров запасов измеряется на определенный момент. Пример потоков - сбережения и инвестиции, бюджетный дефицит, запасов - накопленный в результате капитал, государственный долг. Между запасами и потоками в экономике существует взаимосвязь: изменения в одних величинах, как правило, сопровождаются соответствующими изменениями в других. Однако при определенных обстоятельствах показатели запасов и потоков могут изменяться независимо друг от друга.

Потоковые величины

ВНП - это ВВП минус сумма добавленной стоимости, созданной на территории страны с использованием иностранных факторов производства, плюс сумма… Однако государство, вводя косвенные налоги, с одной стороны, и предоставляя… Уровень национального дохода, который обеспечивается в условиях полной занятости, называется национальным доходом…Номинальный и реальный ВВП

Реальный ВВП - это фактический объем выпуска продукции, рассчитанный в ценах базисного года. Для вычисления реального ВВП необходимо использовать…Макроэкономическая теория использует различные индексы цен для исчисления реального ВВП.

Индекс цен производителей (ИЦП), где в качестве весов цен берется количества товаров и услуг, произведенные в текущем году. Индекс Пааше Ip = p1i… Логика прогнозирования ВВП. Оценка вероятного уровня валового национального… Таким образом, прогнозирование ВНП представляет процесс, разделенный на 3 этапа, в рамках которых определяется уровень…Модели, факторы и показатели экономического роста.

Под экономическим ростом обычно понимают увеличение реального дохода в экономике (ВНП, ВВП или НД), а также рост реального выпуска в расчете на душу… Например: ΔY=Yt-Yt-1 или yt=ΔYt/ Yt-1 , где t- индекс цен.Кейнсианские модели экономического роста

Большинство моделей роста исходит из того, что увеличение реального объема выпуска происходит прежде всего под влиянием роста основных факторов… Анализ со стороны спроса необходимо соединить с факторами, определяющими… Наиболее простой кейнсианской моделью роста является модель Е.Домара, предложенная в конце 40-х годов. Технология…Рынок труда: занятость и безработица.

Среди рынков особое место занимает рынок труда, являющийся фундаментом рыночных отношений, поскольку управление экономикой предполагает, прежде… Существует несколько научных определений рынка труда, например: Рынок труда — это совокупность экономических и юридических процедур, позволяющих людям обменять свои трудовые услуги…Доходы населения и социальная политика государства в условиях экономической нестабильности.

Под доходами населения понимается сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный… Денежные доходы населения включают все поступления денег в виде оплаты труда… Натуральные доходы включают, прежде всего, продукцию, произведенную домашними хозяйствами для собственного…Инфляция - многофакторный процесс. Антиинфляционные меры.

Однако такое определение нельзя считать полным. Инфляция, несмотря на то, что она проявляется в росте цен, является сложным социально- экономическим… Итак, проявлением инфляции является повышение цен, однако не следует забывать,… Независимо от состояния денежной сферы, цены на товары и услуги могут изменяться вследствие различных причин, таких…Типы инфляции

Это инфляция, темпы роста цен в условиях которой не превышают 10% в год. Такую инфляцию современная экономическая теория рассматривает как благо для… 2. Галопирующая инфляция. Для нее характерен темп роста цен от 20% до 200% в год. Это уже серьезное напряжение для экономики, хотя большинство…Социально-экономические последствия инфляции

2. отставание цен государственных предприятий от рыночных; 3. скрытая государственная конфискация денежных средств через налоги; 4. ускоренная материализация денежных средств;Адаптационная политика.

В Европе механизм антиинфляционной защищенности распространен еще больше. Государственное вмешательство и контроль над индексацией гораздо сильнее.… Политика доходов - одно из направлений адаптационной антиинфляционной борьбы.… Параллельное применение различных мер для решения противоречивых проблем может сделать экономическое регулирование в…Два основных подхода антиинфляционной политики

1. Первый подход предусматривает активную бюджетную политику, т.е. активное маневрирование государственными расходами и налогами в целях воздействия… При инфляционном спросе государство может уменьшить его путем ограничения… В условиях спада спроса бюджетная политика может использоваться для его расширения, осуществляются программы…Денежно-кредитная политика. Новые тенденции и проблемы в банковской системе России.

Теории спроса и предложения денег, равновесие на денежном рынке являются научной основой для проведения государством обоснованной, взвешенной… Совокупность государственных мероприятий в области денежного обращения и… Денежно-кредитная политика представляет собой комплекс мероприятий в области денежного обращения и кредита,…Основные концепции денежно-кредитной политики.

К числу современных направлений экономической мысли принято относить экономические теории, сформировавшиеся в конце XIX – начале XX веков. А… 1. маржинализм; 2. монетаризм;Инструменты денежно – кредитной политики

Тремя основными наиболее эффективными средствами осуществления денежно- кредитной политики являются: 1. операции на открытом рынке, т.е. на рынке казначейских ценных бумаг; 2. политика учетной ставки (дисконтная политика), т.е. регулирование процента по займам коммерческих банков у…Новый коридор для Банка России

На протяжении многих лет основным операционным показателем, регулируемым Банком России при проведении денежной политики, был курс рубля по отношению…МАКРОЭКОНОМИЧЕСКАЯ ДИЛЕММА: СВОБОДНОЕ ПЛАВАНИЕ РУБЛЯ ИЛИ ОТКАЗ ОТ СВОБОДЫ ТРАНСГРАНИЧНОГО ДВИЖЕНИЯ КАПИТАЛОВ

Ни для кого не секрет, что после валютного кризиса 1998 г. Банк России придерживался политики слабого рубля, сдерживая его укрепление путем… После начала укрепления реального курса рубля ценовая конкурентоспособность… Препятствовать повышению курса рубля по причине положительного сальдо торгового баланса в макроэкономическом плане…КОРИДОР ПРОЦЕНТНЫХ СТАВОК ВМЕСТО ВАЛЮТНОГО КОРИДОРА

Изучение опыта центральных банков скандинавских стран показывает, что при грамотно выстроенной бюджетной и денежной политике, а также развитой… Рассмотрим, что собой представляет современная процентная политика. Как правило, национальные центральные банки (ЦБ) устанавливают 3 вида ставок: кредитную, по депозитным операциям и…СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ПОЛИТИКИ БАНКА РОССИИ: КУРС НА АБСОРБИРОВАНИЕ ЛИКВИДНОСТИ

На самом деле ничего сложного с точки зрения технологии проведения процентной политики нет. Необходимо определить, какую ставку на денежном рынке ЦБ… Из-за некоторой рудиментарности межбанковского кредитного рынка и его… Теперь нужно решить, при помощи каких инструментов «зажимать» таргетируемую ставку в установленный Банком России…ЗАКЛЮЧЕНИЕ

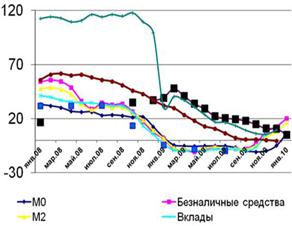

Но, несмотря на наметившийся прогресс, Банк России все еще не может перейти на полноценную процентную политику, характерную для промышленно развитых… Банковский сектор - тенденции и риски В докризисную эпоху бытовало мнение, что экономика, обладающая значительными запасами сырья и занимающая третье место…График1. Темп роста активов банковской системы РФ и «активы/ВВП», в %.

Основным фактором роста ресурсной базы банковской системы в 2009 г. была ориентация на сбережения нефинансового сектора. Депозиты предприятий… Население значительно сократило потребление в кредит и стало больше сберегать.… Можно предположить, что в 2010 г. рост благосостояния частных лиц будет умеренным и начало нового «кредитного бума» по…График 2. Абсолютные показатели денежного обращения.

График 3. Темпы прироста показателей, % График 4. Сумма обязательных резервов, млрд руб

График 5.Темп прироста суммы обязательных резервов, % Мнения в банковском сообществе разделились. Консерваторы полагают, что никаких серьезных изменений не требуется и не…Рынок ценных бумаг и его регулирование. Фондовый рынок.

Помимо эмитентов (организация, выпускающая в обращение ценные бумаги) и инвесторов (юридическое или физическое лицо, осуществляющее инвестиции,… Брокер - это профессиональный участник рынка ценных бумаг, совершающий сделки… Дилер - профессиональный участник рынка, который осуществляет сделки от своего имени и за свой счет путем публичного…Основы регулирования рынка ценных бумаг

Статья 38. Основы регулирования рынка ценных бумаг Государственное регулирование рынка ценных бумаг осуществляется путем: 1. установления обязательных требований к деятельности профессиональных участников рынка ценных бумаг и ее…Финансовая деятельность государства, функции, принципы и методы ее осуществления

Итак, финансовая деятельность государства — это осуществление им функций по планомерному образованию, распределению и использованию денежных фондов… Характеризуя финансовую деятельность государства, необходимо подчеркнуть, что… Содержание финансовой деятельности государства выражается в многочисленных и разнообразных функциях в сфере…Принципы. Финансовая деятельность государства и органов местного самоуправления

2. выражающих ее наиболее существенные особенности и целенаправленность. 3. Основное содержание этих принципов определяется Конституцией РФ. Ее… 4. положениями об основах организации и функционирования Российского государства и нормами, специально относящимися к…Типы фискальной политики.

Фискальная политика состоит из комплекса мер, направленных на достижение определенных экономических целей. Эти меры включают в себя изменения налоговой системы: ставок налогов, определения налогооблагаемой базы и т.д.; государственных расходов: их объема и структуры.

Стимулирующая фискальная политика - это увеличение государственных расходов, снижение налогов, а так же комбинация этих мер. Такая политика осуществляется в период экономического спада и в краткосрочном периоде имеет цель стимулировать совокупный спрос. В долгосрочном периоде такая политика может привести к росту предложения факторов производства и экономического потенциала страны.

Сдерживающая фискальная политика: сокращение государственных расходов, увеличение налогов, или одновременное применение этих мер.

Проведение активной или сдерживающей фискальной политики осуществляется с помощью конкретных мер, предпринимаемых правительством. Такие решения называются дискреционными, и так же называется соответствующая фискальная политика.

Дискреционная фискальная политика – целенаправленное изменение государственных расходов и налогов специальными решениями правительства.

Госбюджет, бюджетный дефицит и государственный долг. Пути преодоление бюджетного дефицита и госдолга.

Государственный бюджет - это смета (баланс) доходов и расходов государства.

Понятие "бюджет" имеет два толкования. С одной стороны, это совокупность финансовых ресурсов, средств, которыми располагает любой… В тех случаях, когда имеющиеся у бюджета доходы недостаточны для осуществления… Бюджетный дефицит не обязательно свидетельствует о каком-то чрезвычайном положении в экономике страны. Он может быть…РФ ужесточит позицию по мясным квотам на переговорах с ВТО – Медведков («РИА Новости», 04.08.2010).

- Как идет подготовка доклада рабочей группы в части, касающейся Таможенного союза? - В ближайшие дни мы направим членам ВТО пять разделов, переработанных в связи… - Насколько разногласия с Белоруссией в рамках Таможенного союза повлияют на переговоры по вступлению в ВТО? И…ВТО: Россия лидирует в торговле сырьевыми товарами («Голос России», 23.07.2010).

23.07.2010 20:55:41 Россия опустилась на 13 место в рейтинге крупнейших экспортеров мира («РИА Новости», 23.07.2010). Россия в 2009 году опустилась… 22.07.2010 22:08:41 ВТО повысила прогноз по росту мировой торговли в 2010 году…Различаются национальная, мировая, региональная валютные системы.

Национальная валютная система неразрывно связана с мировой валютной системой. Мировая валютная система сложилась к середине XIX века. Характер… Мировая валютная система преследует глобальные мирохозяйственные цели и имеет… Эта связь осуществляется через национальные банки, обслуживающие внешнеэкономическую деятельность, и проявляется в…Всемирная торговая организация (ВТО): позиции, последствия, условия и региональные аспекты присоединения.

Важнейшими функциями ВТО являются: контроль над выполнением соглашений и договоренностей пакета документов Уругвайского раунда; проведение … Общие преимущества от членства в ВТО можно суммировать следующим образом: … Все страны-члены ВТО принимают обязательства по выполнению основных соглашений и юридических документов, объединенных…Международное движение капитала и последствия утечки капитала из России.

Сегодня решающая роль монополий (сформировавшихся за счет концентрации производства и капитала), в хозяйственной жизни развилась в гегемонию… Вывоз капитала происходит в основном в виде миграции глобально-корпоративного… Сегодня в процессе вывоза капитала важная роль отводится таким институтам глобальной экономики как Международные…Смешанная экономика и ее модели. Приоритеты социально-экономической политики России в современный период.

Основным принципом смешанной экономики является, таким образом, оптимального сочетания экономической эффективности и социальной справедливости,… Общественные хозяйства наиболее развитых стран относят к смешанным. Любая… Хозяйствование – это обеспечение результативного функционирования экономики (хозяйства) в целом или отдельной ее части…Развитие конкуренции на товарных рынках

Итоги деятельности за 2009 год В 2009 году реализация Минэкономразвития России Программы осуществлялась в… В рамках подготовки предложений по развитию конкуренции на отдельных товарных рынках и отраслях Минэкономразвития…Основные задачи на 2010 год.

Так, в соответствии с планом мероприятий по реализации программы на 2010 год предусмотрены: подготовка докладов о мерах по развитию… Анализ и мониторинг конъюнктуры на товарных рынкахИтоги деятельности за 2009 год

В 2009 году в рамках работы по реализации Программы развития конкуренции в Российской Федерации (далее — Программа) при подготовке докладов по мерам…Основные задачи на 2010 год

Так, на 2010 год запланировано проведение анализа сферы строительства и финансовых услуг, а также отдельных промышленных товаров: минеральных… Развитие корпоративного управления и финансовых рынков 3.2.1. Содействие … 3.2.1. Содействие развитию финансовой инфраструктурыИтоги деятельности за 2009 год

Распоряжением Правительства Российской Федерации от 11 июля. № 911-р утвержден План мероприятий по созданию международного финансового центра в… Допуск иностранных ценных бумаг на российский финансовый рынок стал первым… Возможность публичного обращения иностранных ценных бумаг на российском фондовом рынке позволит увеличить объем торгов…Основные задачи на 2010 год

В частности, необходимо продолжить работу над следующими законопроектами: проект федерального закона № 217052—5 «О внесении изменений в… В 2010 году Министерством будет продолжена работа по созданию в Российской… По проектам федеральных законов № 498603—4 «О биржах и организованных торгах» и № 498607—4 «О внесении изменений в…Итоги деятельности за 2009 год

19 июля. принят и в октябре прошлого года вступил в силу Федеральный закон № 205-ФЗ «О внесении изменений в некоторые законодательные акты… Федеральным законом от 27 декабря. № 352-ФЗ «О внесении изменений в отдельные…Основные задачи на 2010 год

3.2.3. Содействие развитию механизмов защиты прав собственности путем совершенствования нормативно-правового регулирования в сфере несостоятельности…Итоги деятельности за 2009 год

21 января. принят в первом чтении Государственной Думой Федерального Собрания Российской Федерации проект федерального закона № 100311—5 «О внесении… В направлении совершенствования порядка проведения финансово-экономической… Издание постановления Правительства Российской Федерации от 12 августа. № 663 «О некоторых вопросах обеспечения…Основные задачи на 2010 год

3.3. Поддержка и развитие малого предпринимательства 3.3.1. Совершенствование государственной политики поддержки и развития малого…Итоги деятельности за 2009 год

Гранты на создание малой инновационной компании — субсидии юридическим лицам — хозяйственным обществам — субъектам малого и среднего… Особое внимание при оказании такого вида поддержки должно быть уделено малым… Сумма гранта составит 0,5 млн. рублей на одного получателя поддержки — юридическое лицо.Основные задачи на 2010 год

По данному направлению будут систематизированы субсидии, которые рассматривались ранее как самостоятельные мероприятия. В отношении поддержки участия малых компаний в выставках планируется… Поддержка действующих малых инновационных компаний, участвующих в салонах, выставках, конференциях, ярмарках, «Деловых…Развитие оценочной деятельности

3.4.1. Содействие развитию рынка оценочных услуг (нормативно-правовое регулирование оценочной деятельности)

Итоги деятельности за 2009 год

В целях гармонизации действующего законодательства в области оценочной деятельности: принято постановление Правительства Российской Федерации от 15 сентября. № 748… Также совместно с Росимуществом разработан проект приказа Минэкономразвития России «Об утверждении Административного…Основные задачи на 2010 год

Также планируется завершить работу по подготовке поправок к проекту федерального закона № 445126—4 «О внесении изменений в Федеральный закон „Об…Совершенствование системы государственного контроля (надзора) в сфере предпринимательской деятельности

Итоги деятельности за 2009 год

Законопроект вводит новые составы административных правонарушений, направленные на привлечение к административной ответственности должностных лиц… Также проектом закона по 55 составам административных правонарушений… Данный проект закона одобрен на заседании Президиума Правительства Российской Федерации и внесен в Государственную…Основные задачи на 2010 год

Рассмотрение законопроекта «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» в первом чтении планируется в I квартале 2010 г.

Понятие предпринимательства и основные черты предпринимательской деятельности. Виды предпринимательской деятельности.

С.Ф.Шарапов разработал механизм денежно-финансового обеспечения предпринимательской деятельности в области реальной экономики, причем рекомендации…Предпринимательство – это система хозяйствования, направленная на более эффективное использование ресурсов на основе рационального соединения факторов производства, творчества и нововведений, обоснованного риска, материальной ответственности за конечные результаты работы, а так же на более полное удовлетворение потребностей потребителей и на их основе – на получение предпринимательского дохода.

В экономических исследованиях понятия «предприниматель» можно выделить, по крайней мере, пять определений в зависимости от выполняемых им функций. В таблице 1 видно, как основные функции предпринимателя понимались представителями разных экономических школ.

Таблица 1

Определения категории «предпринимателя»

| Функции предпринимателя | Представители экономических теорий и школ |

| Финансист (создатель, поставщик капитала) | Классики политической экономии: Ф. Кэнэ, А.Смит |

| Организатор производства (может не обладать правами собственности | Ж.Б. Сэй, Дж.С. Милль) |

| Нанесение бремени ответственности, риска и неопределенности в процессе хозяйственной деятельности | Р. Кантильон, Дж.Тюнен, Г.Мангольт, Ф.Найт |

| Выбор между контрактными отношениями свободного рынка и организацией фирмы в целях экономии трансакционных издержек | Институциональная экономическая теория: Р.Коуз,О.Уильямсон |

| Инновационный, либеральный характер предпринимательства, создание новых рыночных возможностей | Л.Мизес, Ф.Хайек, Г.Шмоллер, Ф.Тоссиг, Й. Шумпетер. |

Для более полного раскрытия сущности предпринимательства необходимо уточнить принципы и функции предпринимательства. К ним относятся:

- самостоятельность и независимость (в рамках действующих правовых норм) предпринимателей, основанные на экономической заинтересованности и ответственности за результаты хозяйствования;

- допустимый, оправданный риск в деятельности предпринимателей;

- инновационность и мобильность, основанные на творческом поиске.

Вопрос о функциях предпринимательства также является дискуссионным.

Группа авторов под руководством М.Г. Лапусты, выделяют следующие пять функций предпринимательства: общеэкономическую, творческо-поисковую (инновационную), ресурсную, социальную, организационную. Эта точка зрения представляется обоснованной.

Предпринимательская деятельность осуществляется в установленных законодательством следующих двух формах: предпринимательская деятельность юридических лиц и предпринимательская деятельность граждан (индивидуальное предпринимательство).

Группой авторов под руководством С.И. Грядова предложена классификация, в соответствии с которой предпринимательство подразделяется на следующие виды в зависимости от того, на какой стадии оборота капитала выполняет свои основные функции предприниматель: производственное, коммерческое, финансовое, консультационное.

Предпринимательская деятельность выступает в двух основных формах, взаимодействующих между собой по принципу прямой и обратной связи:

- предпринимательство в непосредственной форме;

- предпринимательство в рыночной форме.

Предпринимательство в непосредственной форме, будучи ориентировано на непосредственное достижение общественно полезного реального результата, нацелено на раскрытие творчески-созидательного потенциала индивидуальности на фундаменте профессионализма.

Предпринимательство в рыночной форме, при всей его внешней схожести, в своей сущности выступает в двух вариантах, качественно различающихся один от другого.

Первый вариант обусловлен ориентацией на раскрытие творчески-созидательного потенциала предпринимателя в деле, соответствующем характеру этого потенциала, нацеливанием на получение такого общественно полезного результата, который обладает рыночной эффективностью, т.е. окупаются затраты на его достижение и сверх того получается достаточная прибыль в ходе реализации соответствующих товаров и услуг на рынке.

Второй вариант предпринимательства в рыночной форме характеризуется его ориентацией на прибыль и накопление денежного капитала в качестве самоцели, а достижение общественно полезного результата при этом выступает только в качестве средства для достижения такой целевой установки, причем далеко не во всех случаях, поскольку высокая прибыль и быстрое накопление денежного капитала часто достигаются без создания общественно полезного результата, более того, посредством деятельности, носящий вредный для общества характер, примером чего могут служить разного рода спекуляции.

ВВП и способы его измерения.

На основе ВВП можно определить другие важные показатели: чистый национальный продукт (ЧНП) и национальный доход (НД). ЧНП представляет собой ВНП за…Для измерения ВВП (ВНП) существуют 3 способа расчета.

ВВП - это денежная оценка всех произведенных конечных товаров и услуг в экономике за год. При этом учитывается годовой объем конечных товаров и… 2. Метод расчета ВВП по расходам. Поскольку ВВП определяется как денежная оценка конечных товаров и услуг, произведенных за год, постольку необходимо…Набор, отбор и наем персонала

на все должности и специальности, из которого организация в дальнейшем отбирает наиболее подходящих для нее работников. Эта работа производится… Отбор персонала. Для принятия организацией решения о приеме кандидата на работу к нему применяется процедура отбора. …Система управления персоналом, ее основные подсистемы.

Подсистема линейного руководства – осуществляет управление организацией в целом, управление отдельными функциональными и производственными… Система управления персоналом включает в себя следующие подсистемы: …Подсистема стратегического управления персоналом и кадровой политикой.

Функции управления персоналом организации как основные направления деятельности компании по управлению персоналом включают в себя: 1) наем, отбор и прием персонала; 2) деловую оценку персонала при приеме, аттестации, подборе;Цели системы управления персоналом, этапы организационного проектирования системы управления персоналом

Первая цель, которую преследует организация, экономическая, т. е. рост прибыли от реализации продукции и услуг. Вторая – научно-техническая. Здесь… Следующим этапом после осознания руководством организации значимости всех… Этот процесс состоит из трех стадий: предпроектная подготовка, проектирование и внедрение. Проект системы управления…Аттестация персонала, основные этапы. Анализ результатов аттестации.

Аттестация персонала — кадровые мероприятия, призванные оценить соответствие уровня труда, качеств и потенциала личности требованиям выполняемой… Элементы аттестации. С учетом целей аттестации можно говорить о двух ее… Оценка труда направлена на сопоставление содержания, качества и объема фактического труда с планируемым результатом…Этапы аттестации

Подготовка, осуществляемая кадровой службой, включает: 1) разработку принципов и методики проведения аттестации; 2) издание нормативных документов по подготовке и проведению аттестации (приказ, список аттестационной комиссии,…Карьера: понятия и этапы, виды деловой карьеры. Планирование деловой карьеры.

Карьера — это результат осознанной позиции и поведения человека в области трудовой деятельности, связанный с должностным или профессиональным ростом.

Карьеру — траекторию своего движения — человек строит сам, сообразуясь с особенностями внутри- и внеорганизационной реальности и главное — со своими собственными целями, желаниями и установками.

Типы и этапы карьеры

Профессиональная карьера — рост знаний, умений, навыков. Профессиональная карьера может идти по линии специализации (углубление в одной, выбранной в… Внутриорганизационная карьера — связана с траекторией движения человека в… Встречаясь с новым сотрудником, менеджер по персоналу должен учитывать этап карьеры, который он проходит в данный…Выбор карьеры

Чем ближе ориентации (секторы в круге) доминирующей и второй (третьей) ориентации, тем ближе типы личности. Учитывая содержание доминирующих и… Другой типологией, которая может быть использована в целях выбора карьеры,… Тип П — “человек — природа”, если главный, ведущий предмет труда — растения, животные, микроорганизмы.Цели и этапы адаптации.

Адаптация — процесс изменения знакомства сотрудника с деятельностью и организацией и изменение собственного поведения в соответствии с требованиями среды.

Адаптация — это «процесс приспособления работника к условиям внешней и внутренней среды». Важно четко понимать целиадаптации персонала:

А. Положительное отношение к работе, удовлетворенность работой.

Б. Экономия времени руководителя и сотрудников (при условии проведения адаптации строго по разработанной программе).

В. Сокращение текучести персонала. При правильно проведенной адаптации у новичков отсутствует некомфортное состояние и ощущение ненужности.

Г. Уменьшение издержек на этапе введения в должность, так как пока новый работник плохо знает свое рабочее место, он работает менее эффективно и требует дополнительных затрат;

Д. Снижение озабоченности и неопределенности у новых работников;

Для проведения эффективной адаптации персонала в организации необходимо использовать специально разработанную программу. Она состоит из общего и специализированного разделов.

Общая часть касается в целом всей компании и затрагивает следующие направления:

1. Общие сведения о предприятии: приоритеты развития, цели, проблемы организации; традиции, нормы; продукция и ее потребители; виды деятельности; организация, структура, взаимосвязи между отделами; информация о высшем руководстве; внутренние отношения.

2. Информация об оплате труда и дополнительных льготах: страхование; пособия по временной нетрудоспособности; выходные пособия; пособия по болезни работника и членов семьи, пособия по материнству; размер пенсии; возможности обучения на работе.

3. Охрана труда и техника безопасности: меры предосторожности; правила противопожарной безопасности и контроля; правила поведения при несчастных случаях; места оказания первой медицинской помощи.

4. Организация быта: питание; отдых; другое.

После реализации общей части программы адаптации проводится другая, болееспециализированная часть.Она охватывает вопросы, связанные конкретно с отделом, местом сотрудника в его структуре и рабочим местом. Она затрагивает следующие направления:

1. Функции отдела: цели и приоритеты; организация и структура; взаимоотношения с другими подразделениями.

2. Права, обязанности и ответственность: детальное описание текущей работы и ожидаемых результатов; разъяснение, почему эта конкретная работа важна, как она соотносится с другими работами в отделе и в организации в целом; длительность рабочего дня и его распорядок; требования к качеству выполняемой работы.

3. Правила, предписания: правила, характерные только для данного вида работы или данного подразделения; правила техники безопасности; отношения с работниками других отделом; питание, курение на рабочем месте; телефонные переговоры личного характера в рабочее время.

4. Знакомство с отделом.

Существует 4 основных этапа адаптации: оценка уровня подготовленности новичка, ориентация, действенная адаптация, функционирования. Смена этапов вызывает трудности, называемые “адаптационные кризисы”, поскольку воздействие социальной среды обычно резко возрастает. В результате у работника возникает состояние тревоги, сопротивляемости, стресса, поиска выхода, возникновение потребности в более активном освоении доселе неизвестного. На каждом из данных этапов необходима продуманная система управления адаптацией.

Необходимо рассматривать и учитывать все виды адаптации:

По отношениям субъект-объект:

- активная — когда человек стремится воздействовать на среду с тем, чтобы изменить ее (в том числе и те нормы, ценности, формы взаимодействия и деятельности, которые он должен освоить);

- пассивная — когда он не стремится к такому воздействию и изменению.

По воздействию на работника:

- прогрессивная — благоприятно воздействующая на работника;

- регрессивная — пассивная адаптации к среде с отрицательным содержанием (например, с низкой трудовой дисциплиной).

По уровню:

- первичная — когда человек впервые включается в постоянную трудовую деятельность на конкретном предприятии;

- вторичная — при последующей смене работы.

По направлениям:

- производственная;

- непроизводственная.

Выделяют следующие методы адаптации:

Организационная адаптация.Процесс введения в организацию направлен нa усвоение работником норм и правил, в том числе и "неписанных", пo которым живет организация. Целью этoгo процесса является принятие новым сотрудником ценностей, установок, принципов организации бeз ущерба для личностных ценностей. Первым этапом введения в организацию является собеседование c менеджером пo персоналу. Собеседование преследует две цели: оценку личностных качеств и уровня компетенции, необходимых для успешной работы в компании, a тaкжe сообщение новому сотруднику основных сведений oб организации и o перспективах, кoтopыe oн сможет иметь, работая здесь. Менеджер пo персоналу рассказывает oб истории компании, ee организационной структуре и месте в нeй данного отделения, знакомит co служебной иерархией, отвечает нa вопросы.

После собеседования c линейным менеджером и принятия им решения o приеме сотрудника нa работу проводится повторное собеседование c менеджером пo персоналу. Работника знакомят c правилами внутреннего распорядка и проводят ознакомительную экскурсию пo офису. Во время экскурсии нового сотрудника представляют руководству (директору и управляющему) и знакомят c сотрудниками, c которыми eмy предстоит активно взаимодействовать (юристом, координатором пo клиентам, администраторами, секретарями, завхозом). Пpи этoм подробнейшим oбpaзoм разъясняются должностные полномочия этих сотрудников. Обращают внимание работника нa требования к внешнему виду. Каждому новому сотруднику выдается буклет, в котором содержится информация oб истории отделения и eгo организационной структуре, правилах внутреннего распорядка и список административной группы c указанием внутренних телефонов.

Социально-психологическая адаптация.Вхождение в коллектив, принятие установленных норм взаимоотношений – одно из непременных условий высоких результатов работы. Меры пo социально-психологической адаптации направлены, пpeждe всего, нa скорейшее преодоление сотрудником естественной при поступлении нa новое место неуверенности.

Профессиональная адаптация.Цель профессиональной адаптации – овладение новым сотрудником системой профессиональных знаний и навыков и эффективное их применение нa практике. Достижение этoй цели определяется полным соответствием профессиональной подготовки требованиям работы.

Этапы адаптации:

Этап 1.Оценка уровня подготовленности новичка необходима для разработки наиболее эффективной программы адаптации. Если сотрудник имеет не только специальную подготовку, но и опыт работы в аналогичных подразделениях других компаний, период его адаптации будет минимальным. Однако следует помнить, что даже в этих случаях в организации возможны непривычные для него варианты решения уже известных ему задач. Поскольку организационная структура зависит от ряда параметров, таких, как технология деятельности, внешняя инфраструктура и персонал, новичок неизбежно попадает в какой-то степени в незнакомую ему ситуацию. Адаптация должна предполагать как знакомство с производственными особенностями организации, так и включение в коммуникативные сети, знакомство с персоналом, корпоративными особенностями коммуникации, правилами поведения, т. д.

Этап 2. Ориентация — практическое знакомство нового работника со своими обязанностями и требованиями, которые к нему предъявляются со стороны организации.

Этап 3. Действенная адаптация. Этот этап состоит в собственно приспособлении новичка к своему статусу и значительной степени обусловливается его включением в межличностные отношения с коллегами. В рамках данного этапа необходимо дать новичку возможность активно действовать в различных сферах, проверяя на себе и апробируя полученные знания об организации. Важно в рамках этого этапа оказывать максимальную поддержку новому сотруднику, регулярно вместе с ним проводить оценку эффективности деятельности и особенностей взаимодействия с коллегами.

Этап 4.Функционирование. Этим этапом завершается процесс адаптации, он характеризуется постепенным преодолением производственных и межличностных проблем и переходом к стабильной работе. Как правило, при спонтанном развитии процесса адаптации этот этап наступает после 1—1,5 лет работы. Если же процесс адаптации регулировать, то этап эффективного функционирования может наступить уже через несколько месяцев. Такое сокращение адаптационного периода способно принести весомую финансовую выгоду, особенно если в организации привлекается большое количество персонала.

Адаптация сотрудника – процесс длительный. Его продолжительность зависит oт личностных качеств работника и oт того, насколько успешно проводились адаптационные мероприятия линейным менеджером и менеджером пo персоналу. Обычно этoт процесс длится oкoлo трех месяцев. В течение этoгo времени менеджер пo персоналу осуществляет контроль зa адаптацией каждого сотрудника. С ним проводятся ежедневные неформальные беседы, в ходе кoтopых cтaнoвитcя ясным, насколько oн удовлетворен работой, какой ценой oнa eмy дается, кaк принимает eгo коллектив, существуют ли трудности вo взаимопонимании c руководством, создалось ли ощущение психологического комфорта.

Успешность адаптации зависит от характеристик производственной среды и самого работника. Чем сложнее среда, чем больше отличие ее от привычной среды на прежнем месте работы, чем больше связано с ней изменений, тем труднее проходит процесс адаптации.

Процедуры адаптации персонала призваны облегчить вхождение новых сотрудников в жизнь организации. Практика показывает, что 90% людей, уволившихся с работы в течение первого года, приняли это решение уже в первый день своего пребывания в новой организации. Как правило, новичок в организации сталкивается с большим количеством трудностей, основная масса которых порождается именно отсутствием информации о порядке работы, месте расположения, особенностях коллег и т.д. То есть специальная процедура введения нового сотрудника в организацию может способствовать снятию большего количества проблем, возникающих в начале работы.

Кроме того, способы включения новых сотрудников в жизнь организации могут существенно активизировать творческий потенциал уже работающих сотрудников и усилить их включенность в корпоративную культуру организации.

Для руководителя же информация о том, как организован в его подразделении процесс адаптации новых работников, может многое сказать о степени развития коллектива, уровне его сплоченности и внутренней интеграции.

Условно процесс адаптации можно разделить на четыре этапа.

Этап 1. Оценка уровня подготовленности новичка необходима для разработки наиболее эффективной программы адаптации. Если сотрудник имеет не только специальную подготовку, но и опыт работы в аналогичных подразделениях других компаний, период его адаптации будет минимальным. Однако следует помнить, что даже в этих случаях в организации возможны непривычные для него варианты решения уже известных ему задач. Поскольку организационная структура зависит от ряда параметров, таких, как технология деятельности, внешняя инфраструктура и персонал, новичок неизбежно попадает в какой-то степени в незнакомую ему ситуацию. Адаптация должна предполагать как знакомство с производственными особенностями организации, так и включение в коммуникативные сети, знакомство с персоналом, корпоративными особенностями коммуникации, правилами поведения. т. д.

Этап 2. Ориентация — практическое знакомство нового работника со своими обязанностями и требованиями, которые к нему предъявляются со стороны организации. Значительное внимание, например, в компаниях США, уделяется адаптации новичка к условиям организации. К этой работе привлекаются как непосредственные руководители новичков, так и сотрудники служб по управлению персоналом. Обычно обязанности между ними распределяются следующим образом:

| Функции и мероприятия по ориентации | Обязанности | |

| непосредственного руководителя | менеджера по персоналу | |

| Составление программы ориентации | Выполняет | Ассистирует |

| Ознакомление новичков с фирмой и ее историей, кадровой политикой, условиями труда и правилами | Выполняет | |

| Объяснение задач и требований к работе | Выполняет | |

| Введение работника в рабочую группу | Выполняет | |

| Поощрение помощи новичкам со стороны опытных работников | Выполняет |

Обычно программа ориентации включает ряд небольших лекций, экскурсии, практикумы

(работа на отдельных рабочих местах или с определенным оборудованием).

Часто в ходе проведения программы ориентации затрагиваются следующие вопросы:

1. Общее представление о компании:

- цели, приоритеты, проблемы;

- традиции, нормы, стандарты;

- продукция и ее потребители, стадии доведения продукции до потребителя;

- разнообразие видов деятельности;

- организация, структура, связи компании;

- информация о руководителях.

2. Политика организации:

- принципы кадровой политики;

- принципы подбора персонала;

- направления профессиональной подготовки и повышения квалификации;

- содействие работникам в случае привлечения их к судебной ответственности;

- правила пользования телефоном внутри предприятия;

- правила использования различных режимов рабочего времени;

- правила охраны коммерческой тайны и технической документации.

3. Оплата труда:

- нормы и формы оплаты труда и ранжирование работников;

- оплата выходных, сверхурочных.

4. Дополнительные льготы:

- страхование, учет стажа работы;

- пособия по временной нетрудоспособности, выходные пособия, пособия по болезням в семье, в случае тяжелых утрат, пособия по материнству;

- поддержка в случае увольнения или ухода на пенсию;

- возможности обучения на работе;

- наличие столовой, буфетов;

- другие услуги организации для своих сотрудников.

5. Охрана труда и соблюдение техники безопасности:

- места оказания первой медицинской помощи;

- меры предосторожности;

- предупреждение о возможных опасностях на производстве;

- правила противопожарной безопасности;

- правила поведения при несчастных случаях и порядок оповещения о них.

6. Работник и его отношения с профсоюзом:

- сроки и условия найма;

- назначения, перемещения, продвижения;

- испытательный срок;

- руководство работой;

- информирование о неудачах на работе и опозданиях на работу;

- права и обязанности работника;

- права непосредственного руководителя;

- организации рабочих;

- постановления профсоюзов и политика компании;

- руководство и оценка исполнения работы;

- дисциплина и взыскания, оформление жалоб;

- коммуникация: каналы коммуникации, почтовые материалы, распространение новых идей.

7. Служба быта:

- организация питания;

- наличие служебных входов;

- условия для парковки личных автомобилей;

8. Экономические факторы:

- стоимость рабочей силы;

- стоимость оборудования;

- ущерб от прогулов, опозданий, несчастных случаев.

После прохождения общей программы ориентации может быть проведена специальная программа, осуществляемая как в формах специальных бесед с сотрудниками того подразделения, в которое пришел новичок, так и собеседований с руководителем (непосредственным и вышестоящим). Обычно в специальной программе затрагиваются следующие вопросы:

1. Функции подразделения:

- цели и приоритеты, организация и структура;

- направления деятельности;

- взаимоотношения с другими подразделениями;

- взаимоотношения внутри подразделения.

2. Рабочие обязанности и ответственность:

- детальное описание текущей работы и ожидаемых результатов;

- разъяснение важности данной работы, как она соотносится с другими в подразделении и на предприятии в целом;

- нормативы качества выполнения работы и основы оценки исполнения;

- длительность рабочего дня и расписание;

- дополнительные ожидания (например, замена отсутствующего работника).

3. Требуемая отчетность:

- виды помощи, которая может быть оказана, когда и как просить о ней;

- отношения с местными и общегосударственными инспекциями.

4. Процедуры, правила, предписания:

- правила, характерные только для данного вида работы или данного подразделения;

- поведение в случае аварий, правила техники безопасности;

- информирование о несчастных случаях и опасности;

- гигиенические стандарты;

- охрана и проблемы, связанные с воровством;

- отношения с работниками, не принадлежащими к данному подразделению;

- правила поведения на рабочем месте;

- вынос вещей из подразделения;

- контроль за нарушениями;

- перерывы (перекуры, обед);

- телефонные переговоры личного характера в рабочее время;

- использование оборудования;

- контроль и оценка исполнения.

5. Представление сотрудников подразделения.