рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Политика

- /

- Отчетный период

Реферат Курсовая Конспект

Отчетный период

Отчетный период - раздел Политика, Основные понятия бухгалтерского учета БУ, налогового учета НУ и управленческого учета Отчетным Периодом Для Составления Финансовой Отчетности Является Календарн...

Отчетным периодом для составления финансовой отчетности является календарный год. Помимо этого составляется промежуточная отчетность нарастающим итогом с начала отчетного года. В связи с вышесказанным различают следующие виды финансовой отчетности:

- месячная;

- квартальная;

- годовая.

////////////////////////////////////////////////////////////////////////////////////////////////////////

3. Система «1С: Предприятия»:

3.1. Начальная настройка информационной базы.

3.1.1. Настройка пользователей информационной базы

Материалы по теме (создание нов. пользователя и редактирование параметров пользователя ИБ) :

1. презентация в ручном режиме; презентация в авторежиме;

2. презентация в ручном режиме; презентация в авторежиме;

3.1.2. Настройка программы

3.1.3. Настройка сведений об организации

Материалы по теме (настройка сведений об организации):

3. презентация в ручном режиме; презентация в авторежиме;

3.1.4. Настройка параметров учета

3.1.5. Настройка учетной политики предприятия.

3.2. Учет уставного капитала в информационной базе.

3.2.1. Основные сведения об уставном капитале

3.2.2. Ввод операций о формировании и движении уставного капитала

3.2.3. Использование справочника "Типовые операции"

3.1. Начальная настройка информационной базы.

3.1.1. Настройка пользователей информационной базы.

Настройка работы с информационной базы начинается с настройки пользователей. Ведение списка пользователей, установка им прав доступа производится в Конфигураторе (см. рис. 3).

Рис.3."Добавление записи в список пользователей"

При создании нового пользователя должны обязательно указываться:

- имя пользователя краткое и полное;

- если регистрационные параметры пользователя уникальны в рамках работы с информационной базы, включается флажок «Аутентификация 1С: Предприятия» и указываются параметры;

- если при регистрации используются входные данные операционной системы, включается флажок «Аутентификация операционной системы» и указываются пользователь;

- отмечаются доступные для пользователя роли. В зависимости от выбранных ролей, пользователю предоставляются права доступа к операциям, документам, отчетам и т.п.

Один из пользователей в списке пользователей должен иметь права администрирования;

- указывается интерфейс, загружаемый по умолчанию при входе пользователя в систему. В процессе работы пользователь может переключать интерфейсы (Сервис – Переключить интерфейс).

При запуске «1С:Предприятия» от имени пользователя, зафиксированного в Конфигураторе, но отсутствующего в справочнике пользователей, он автоматически добавляется в список пользователей.

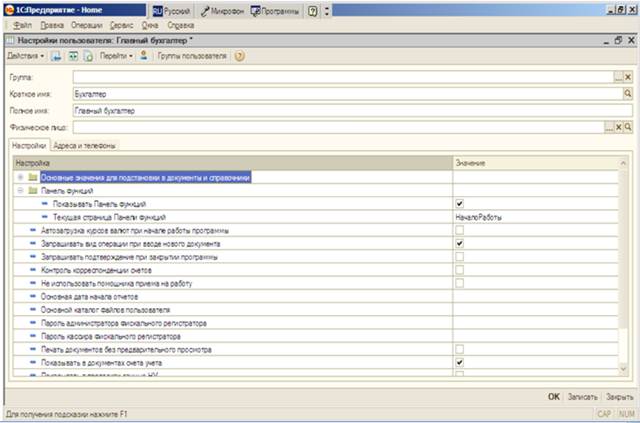

В режиме «1С:Предприятие» пользователь может сменить свои пароль, имя (Сервис – Параметры пользователя), настроить параметры пользователя (Сервис – Настройки пользователя) (см. рис. 4).

Рис.4."Настройки параметров пользователя"

Информация о параметрах пользователя размещена на двух закладках: Настройки и Адреса и телефоны. На закладке Адреса и телефоны вводится контактная информация пользователя. Эта информация используется при работе пользователя с клиентами и при работе со встроенной электронной почтой.

На закладке Настройка задаются настройки пользователя:

- Основные значения для подстановки в документы и справочники

- Основная валюта взаиморасчетов - валюта, которая будет заполняться по умолчанию при вводе договора контрагента.

- Основная единица по классификатору - единица измерения, которая будет заполняться по умолчанию при вводе номенклатуры.

- Основная организация - проставляется по умолчанию при вводе хозяйственных операций.

- Основная ставка НДС - ставка НДС, которая будет заполняться по умолчанию при вводе номенклатуры.

- Основное подразделение - производственное подразделение организации, которое проставляется по умолчанию при вводе хозяйственных операций.

- Основной ответственный - ответственный сотрудник, заданный по умолчанию для пользователя, будет заполняться при оформлении новых документов.

- Основной склад - склад, который проставляется по умолчанию при вводе хозяйственных операций.

- Основной тип покупки, Основной тип продажи - тип цен номенклатуры, заполняется автоматически в документах покупки, реализации.

- Панель функции

- Показывать панель функций - рекомендуется вводить хозяйственные операции с помощью Панели функций. При необходимости Панель функций можно отключить.

- Текущая страница Панели функций - рекомендуется установить страницу Панели функций, с которой пользователь начинает свою работу.

- Автозагрузка валют при начале работы программы - при установке флажка загрузка валют будет производиться автоматически при начале работы программы.

- Запрашивать вид операции при вводе нового документа - при установке флажка при вводе нового документа будет запрашиваться операция документа. Если флажок не установлен, то при вводе нового документа операцию нужно будет выбрать в меню Операции.

- Запрашивать подтверждение при закрытии программы - при установке флажка будет дополнительно выводиться запрос о подтверждении закрытия программы.

- Контроль корреспонденции счетов - при установке флажка при проведении документов будет контролироваться правильность корреспонденции счетов бухгалтерского и налогового учета.

- Основная дата начала отчетов - дата, которая будет проставляться в отчеты в качестве начальной даты интервала построения отчета.

- Основной каталог файлов пользователя - этот каталог будет предлагаться по умолчанию при сохранении внешних файлов.

- Печать документов без предварительного просмотра - при установке флажка печать документов будет производиться без предварительного просмотра.

- Показывать в документах счета учета - при установке флажка в документах отображаются счета учета.

- Показывать в проводках данные НУ - при установке флажка при просмотре движений документа будут отображаться суммы бухгалтерского и налогового учета. Если флажок снят, то отображаются только данные бухгалтерского учета.

- Показывать движения при проведении - при установке флажка при проведении документа автоматически открывается окно с результатом проведения документа.

- И другие параметры.

Для получения списка активных пользователей выберите пункт «Сервис - Активные пользователи» (см. рис. 5).

Рис.5."Настройка списка пользователей"

Список содержит список пользователей, работающих в данный момент времени в системе «1С:Предприятие». Для удобства просмотра списка можно использовать сортировку по любой колонке.

С помощью пунктов меню «Действия» можно настроить список и вывести его в табличный и текстовый документ. С помощью кнопки командной панели «Журнал регистрации» открывается журнал регистрации (см. рис.6). Журнал регистрации предназначен для фиксации все действий пользователя в процессе работы с информационной базой. Кнопкой «Работа пользователя»открывается журнал регистрации с установленным отбором по текущему пользователю.

Рис.6."Журнал регистрации и его настройка"

В начало

3.1.2. Настройка программы

В главном меню «Сервис» в разделе «Настройка программы» производится общая настройка режима работы с программой. Она включает следующие разделы (см. рисунок 7):

- Версия конфигурации. Показывается номер текущей версии типовой конфигурации. Номер версии изменяется автоматически при обновлении конфигурации, вручную он не редактируется.

- Заголовок главного окна. При запуске программы в заголовке главного окна отображается наименование программы. Если в программе задана основная организация, то в заголовке главного окна отображается наименование основной организации. В некоторых случаях удобно изменить этот заголовок.

- Обмен данными. Задаются параметры для автоматического обмена данными при работе с распределенными информационными базами, а также для обмена данными с конфигурацией «1С:Управление торговлей 8».

Рис.7.Форма «Настройка программы»"

- Права доступа. Если с информационной базой работают несколько пользователей, и учет ведется по нескольким организациям, часто необходимо ограничить доступ отдельных пользователей к данным определенных организаций (разрешить просмотр данных по организации, но запретить изменять данные, либо запретить просмотр и изменение данных). Для использования такой возможности необходимо установить флажок «Ограничить доступ к данным по организациям».

- Запрет изменения данных. Можно установить дату, ранее которой будет запрещено изменять любые данные в информационной базе. Эту возможность удобно использовать во-избежания «случайного» изменения данных. Дату запрета можно установить по кнопке «Установить дату запрета».

- Каталог дополнительной информации. Указывается каталог на диске, в котором хранятся внешние обработки и документы, полученные средствами встроенного обозревателя.

- Контроль времени. Можно включить (отключить) проверку отличия во времени на сервере и клиенте (флажок «Предупреждать о разнице времени с сервером 1С:Предприятия»).

- Контроль проведения. Можно включить (отключить) контроль последовательности проведения документов (флажок «Контролировать последовательность проведения»). Контроль последовательности проведения документов предназначен для исключения ошибок, связанных с изменением документов «задним числом».

В начало

3.1.3. Настройка сведений об организации

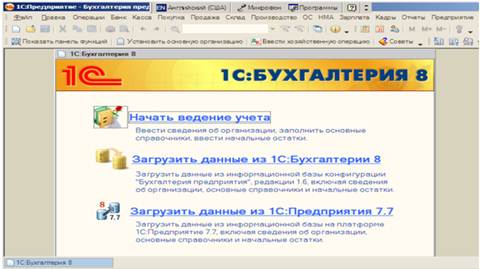

При первом запуске информационной базы пользователю предполагается выбор действия (см. рис. 8). Раздел «Начать ведение учета» выбирается в случае, если ранее учет велся в другой системе или вручную. Раздел «Загрузить данные из 1С:Бухгалтерии 8» подходит для тех предприятий, на которых учет велся в системе «1С:Предприятие 8», но в более ранних версиях. И раздел «Загрузить данные» из 1С:Предприятия 7.7» предназначен для организации, которые использовали систему «1с:Предприятие» версии 7.7.

Рис.8.Форма «Настройка программы»"

Помощник начала ведения учета предназначен, в основном, для начинающих пользователей, поскольку содержит подсказки по порядку и форме ввода информации.

Заполнить данные об организации можно с помощью «Панель функции» или главного меню (Предприятие - Организации). В одной информационной базе можно вести учет по нескольким организациям одновременно, что позволяет получить отчетную информацию как отдельно по организациям, входящим в предприятие, так и по предприятию в целом. Это способствуют ведению управленческого учета, планированию и контролю с разной степенью детализации.

Рис.9.Панель функций и ее настройка

Панель функций предназначена для доступа к документам и другим объектам информационной базы в более «комфортной» для пользователя форме (см. рисунок 9).

На закладке «Начало работы» расположен «Стартовый помощник».

Основные разделы учета представлены в панели функций в виде схем работы, отражающих последовательность ввода документов в информационную базу. Такое представление взаимосвязанных документов, обработок, справочников и отчетов может служить рабочим столом для бухгалтера, ведущего отдельный участок учета (см. рисунок 9).

Для отражения оперативных данных о финансово-хозяйственной деятельности организации предназначены закладки «Монитор» и «Руководителю».

Список разделов панели функций можно задать по кнопке «Настройка» (см. рисунок 9). Закрыть панель функций можно в форме настройки – снять флажок «Показывать панель функций». Повторно открыть панель функций можно с помощью кнопки «Показывать панель функций»командной панели программы.

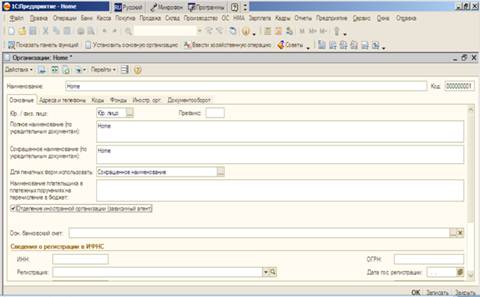

Для хранения сведений об организациях предназначен справочник «Организации» (см. рисунок 10). По каждой организации необходимо заполнить сведения на следующих закладках:

- Основные;

- Адреса и телефоны;

- Коды;

- Фонды;

- Иностр. орг.;

- Документооборот с ФНС.

На закладке «Основные» заполняются следующие реквизиты:

- Префикс – устанавливается префикс (три буквенных символа), который будет проставляться в начало каждого номера документов данной организации.

- Полное наименование – выводится по умолчанию в печатных формах документов и отчетах.

- Сокращенное наименование - может использоваться для вывода печатных форм документов и отчетов.

Рис.10.Cправочник «организации»

- Флажок «Отделение иностранное организации (зависимый агент)» устанавливается, если организация является иностранной организацией. В этом случае нужно заполнить сведения на закладке «Иностр. орг.».

- Для печатных форм использовать - нужно выбрать наименование организации, которое будет использоваться в печатных формах документов и отчетов: полное наименовании организации или сокращенное.

- Головная организация – заполняется только для филиалов, представительств и других подразделений, не являющихся самостоятельными юридическими лицами.

- Основной банковский счет - выбирается для подстановки по умолчанию.

- ИНН – идентификационный номер налогоплательщика.

- ОГРН - основной государственный регистрационный номер.

- КПП, ОКАТО, Код ИФНС, Наименование ИФНС заполняются автоматически при выборе значения в поле «Регистрация».

- Сведения о постановке на учет в налоговом органе (дата постановки, серия и номер свидетельства, данные о налоговом органе, выдавшем свидетельство).

На закладке «Адреса и телефоны»указываются юридический и фактический адреса, а также другая контактная информация.

На закладке «Коды» заполняются коды организации (ОКПО, ОКОНХ, ОКОПФ, ОКФС, ОКВЭД), а также код налогового органа - получателя отчетности (заполняется только для налогоплательщиков, отчетность которых согласно ст. 80 НК РФ, должна предоставляться по месту их регистрации в качестве крупнейших).

На закладке заполняются «Фонды»:

- Сведения о постановке в Пенсионном фонде РФ (регистрационный номер, краткое наименование территориального ПФР, территориальные условия).

- Районный коэффициент.

- Регистрационный номер в Фонде Социального Страхования (ФСС).

Закладка «Иностр. орг.» добавляется, если на закладке «Основная» установлен флажок «Отделение иностранное организации (зависимый агент)». На закладке нужно заполнить дополнительные сведения об иностранной организации. На закладке «Документооборот с ФНС» задается порядок передачи в налоговые органы налоговых деклараций, бухгалтерской отчетности и иных документов, необходимых для исчисления и уплаты налогов и сборов.

В начало

3.1.4. Настройка параметров учета

Форма «Настройка параметров учета» предназначена для установки параметров ведения учета, которые являются общими для всех организаций информационной базы (Предприятие – Настойка параметров учета). Форма содержит следующие разделы (см. рис.11):

Рис.11.Форма настройки параметров учета

- Виды деятельности. Выбирается вид деятельности предприятия. При этом, если хотя бы одна из организаций информационной базы плани-рует вести учет деятельности, связанной с производством продукции (вы-полнением работ, оказанием услуг), то нужно установить флажок «Производство продукции, выполнение работ, оказание услуг». Если хотя бы одна из организаций информационной базы планирует вести учет деятельности, связанной с розничной торговлей, то нужно установить флажок «Розничная торговля». В зависимости от выбранной настройки определяется список необходимых настроек учетной политики организации.

- Системы налогообложения. Необходимо указать системы нало-гообложения, которые будут применяться организациями. Выбор систем налогообложения определяет состав главного меню программы, документов и доступных параметров учетной политики.

- Запасы. Настраиваются параметры учета материалов, товаров, готовой продукции и других видов материально-производственных запасов. Если необходимо контролировать наличие списываемых ТМЦ - необходимо отключить флажок «Разрешается списание запасов при отсутствии остатков по данным учета». При использовании возвратной тары в деятельности хотя бы одной из организаций нужно установить флажок «Ведется учет возвратной тары». Тогда в документах движения запасов добавляется закладка «Тара», на которой указывается информация о поступлении и списании возвратной тары. Кроме аналитического учета запасов на счетах по номенклатурным позициям, дополнительно может быть установлен аналитический учет по партиям и по складам. При этом устанавливаются единые настройки для бухгалтерского учета и для налогового учета. Если в учетной политике хотя бы одной из организаций задан способ оценки стоимости материально-производственных запасов ФИФО, то необходимо установить флажок «Ведется учет по партиям (документам поступления)».

- Товары в рознице. Настраивается аналитический учет по счету 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)». Этот счет предназначен для учета товаров в рознице по продажным ценам (с использованием счета 42 «Торговая наценка») для складов, являющихся неавтоматизированными торговыми точками (НТТ).

- Производство. Для организаций, осуществляющих производ-ственную деятельность, необходимо задать тип плановых цен. Плановые це-ны будут проставляться по умолчанию в производственных документах.

- Денежные средства. На счетах учета денежных средств можно установить аналитический учет по статьям движения денежных средств. Обороты по статьям движения денежных средств используются при форми-ровании бухгалтерской отчетности для автоматического заполнения Формы №4 «Отчет о движении денежных средств». Если нет необходимости в автоматическом заполнении Формы №4, то учет по статьям движения денеж-ных средств можно не вести.

- Расчеты с контрагентами. Устанавливается единый для всех организаций срок оплаты для покупателей и поставщиков. Срок оплаты ис-пользуется при расчете суммы просроченной задолженности в отчетах «Центра антикризисного управления».

- Расчеты с персоналом. Организация может вести учет расчетов с персоналом по заработной плате и кадровый учет в текущей информационной базе или во внешней программе. Выбор варианта учета расчетов необходимо указать в настройках параметров учета. Выбранный вариант влияет на интерфейс программы и набор документов, которые используются при отражении расчетов с персоналом.

- Налог на прибыль. Для организаций могут применяться разные ставки налога на прибыль, уплачиваемого в бюджет субъектов РФ. В этом случае нужно установить флажок «Применяются разные ставки налога на прибыль».

Если договора заключались в валюте то порядок установления даты, на которую рассчитывается курс валюты при определении стоимости имущества и услуг, устанавливается в этом разделе.

В начало

3.1.5. Настройка учетной политики предприятия

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения и утверждается соответствующим приказом (распоряжением) руководителя. Учетная политика для целей налогообложения применяется последовательно от одного налогового периода к другому. Установка параметров учетной политики предприятия производится в меню «Предприятие» разделе «Учетная политика» регистре «Учетная политика организаций» (см. рис. 12). Данный регистр содержит несколько закладок, на которых указываются параметры учетной политики по бухгалтерскому и налоговому учету. В зависимости от выбранной системы налогообложения и вида деятельности нужно заполнить разные закладки. Состав закладок определяется автоматически.

Рис.12.Форма ввода данных об учетной политики организации

Каждая запись характеризует учетную политику организации за определенный отчетный период (как правило, год). Для всех организаций и индивидуальных предпринимателей необходимо заполнить сведения на закладках:

- Общие сведения.

- ОС и НМА.

- Запасы.

- НДФЛ.

- Страховые взносы.

Помимо общих сведений для организаций, осуществляющих производственную деятельность, необходимо заполнить сведения на закладках:

- Производство.

- Выпуск продукции, услуг.

- НЗП.

Помимо общих сведений для организаций розничной торговли необходимо заполнить сведения на закладке «Розница».Для организаций и индивидуальных предпринимателей, применяющих общую систему налогообложения, необходимо заполнить сведения на закладках:

- Налог на прибыль.

- НДС.

- Без НДС и 0%.

Плательщикам единого налога на вмененный доход (ЕНВД) нужно заполнить сведения на закладке «ЕНВД». При применении упрощенной системы налогообложения (УСН) необходимо заполнить сведения на закладках «УСН» и «Учет расходов». Индивидуальный предприниматель должен указать сведения на закладке «Предприниматель». На закладке «Общие сведения» вводятся основные параметры учетной политики, такие как:

- организация и дата начала отчетного периода, в котором будет применяться данная учетная политика;

- система налогообложения: общая или упрощенная;

- при применении ЕНВД для некоторых видов деятельности нужно установить флажок «Применяется особый порядок налогообложения по отдельным видам деятельности»;

- при осуществлении производственной деятельности (выполнении работ, оказании услуг) нужно установить флажок «Производство продукции, выполнение работ, оказание услуг»;

- при осуществлении розничной торговли нужно установить флажок «Розничная торговля».

На закладке «ОС и НМА» настраивается единый способ начисления амортизации по амортизируемому имуществу в налоговом учете. Этот метод будет применяться ко всем объектам основных средств и нематериальных активов при начислении амортизации. Для каждой организации можно указать ставки налога на имущество, действующие в определенный период времени. На закладке «Запасы» указывается способ оценки материально-производственных запасов (МПЗ) при выбытии: «По средней стоимости» или «ФИФО». На закладке «НДФЛ» определяется учетная политика по НДФЛ на налоговый период:

- Нарастающим итогом в течение налогового периода - вычеты, на которые имеет право налогоплательщик (работник) с начала года по месяц исчисления налога, применяются к налоговой базе, исчисленной нарастающим итогом за год.

- В пределах месячного дохода налогоплательщика - вычеты, на которые имеет право налогоплательщик (работник) в каждом месяце налогового периода, применяются к налоговой базе, исчисленной за этот месяц.

На закладке «Страховые взносы» задается порядок отражения в учете начисленных работникам сумм для исчисления страховых взносов. Закладка «Производство» появляется только для предприятий, на которых хотя бы одна организация осуществляет производственную деятельность. Одним из основных параметров является база распределения расходов основного и вспомогательного производства для услуг сторонним заказчикам и для услуг собственным подразделениям.

Если оказание услуг сторонним заказчикам учитывается в плановых ценах и отражается с помощью документа «Акт об оказании производственных услуг», то следует установить переключатель в положение«По плановым ценам». Тогда при выполнении регламентной операции «Закрытие счетов 20,23,25,26», распределение прямых расходов по видам услуг (Номенклатурным группам) будет произведено пропорционально плановым ценам.

Если оказание услуг сторонним заказчикам не учитывается по плановым ценам и отражается документом «Реализация товаров и услуг» на закладке «Услуги», то следует установить положение переключателя «По выручке». Тогда при выполнении регламентной операции «Закрытие счетов 20,23,25,26» к прямым расходам по услугам будут отнесены те расходы, которые отнесены на виды услуг (номенклатурные группы), которые были указаны в документах «Реализация товаров и услуг».

Если оказание услуг собственным производственным подразделениям учитывается по плановым ценам, то следует установить положение переключателя «По плановым ценам». Тогда при выполнении регламентной операции «Закрытие счетов 20,23,25,26», распределение прямых расходов по видам услуг (Номенклатурным группам) будет произведено пропорционально плановым ценам.

Если оказание услуг собственным производственным подразделениям учитывается только в количественных показателях, то следует установить положение переключателя «По объему выпуска». Тогда при выполнении регламентной операции «Закрытие счетов 20,23,25,26», распределение прямых расходов по видам услуг (Номенклатурным группам) будет произведено пропорционально количеству оказанных услуг.

Способ распределения общехозяйственных и общепроизводственных расходов нужно установить по кнопке «Установить методы распределения косвенных расходов». Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации не применяется метод «директ-костинг», то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

В параметре «Выпуск продукции, услуг» выбирается способ учета выпуска: с использованием счета 40 или без использования счета 40.

Параметр «НЗП» определяет способ регистрации незавершенного производства (с использованием или без использования документа Инвентаризация НЗП).

Для организаций, осуществляющих розничную торговлю, появляется закладка «Розница», которая определяет способ учета товаров в рознице:

- По продажной стоимости - учет товаров, предназначенных для реализации в розницу, ведется на счетах 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)» и 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)», на счете 42 «Торговая наценка» ведется учет торговой наценки;

- По стоимости приобретения - учет товаров, предназначенных для реализации в розницу, ведется на счете 41.02 «Товары в розничной торговле (по покупной стоимости)».

На закладке «Налог на прибыль» устанавливается признак ведения учета в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль». Если флажок установлен, то постоянные и временные разницы в оценке активов и обязательств рассчитываются автоматически. По умолчанию этот признак установлен, однако он может быть изменен, например, субъекты малого предпринимательства имеют право не применять ПБУ 18/02.

Для организаций, осуществляющих производственную деятельность, необходимо задать перечень прямых расходов по кнопке «Указать перечень прямых расходов». Перечень расходов хранится в регистре «Методы определения прямых расходов в налоговом учете».

Для каждой организации можно указать ставки налога (в федеральный бюджет, в бюджет субъекта РФ). Закладка «НДС» заполняется организациями – плательщиками НДС. Здесь настраивается:

- необходимость вести партионный учет для целей НДС если организация осуществляет реализацию товаров и услуг без НДС или по ставке 0;

- Для организации может быть установлен режим ведения учета НДС без использования регламентных документов – упрощенный учет НДС.

На закладке «ЕНВД» настраиваются параметры организация применяющих единый налог на вмененный доход.

Параметры учетной политики для организаций, применяющих УСН устанавливаются на закладке «УСН».

Закладка «Предприниматель» включает настройки основного характера деятельности предпринимателя и основная номенклатурная группа (вид продукции, работ, услуг).

В начало

3.2. Учет уставного капитала в информационной базе.

3.2.1. Основные сведения об уставном капитале

Уставный капитал является одним из важнейших показателей, позволяющих получить представление о размерах и финансовом состоянии экономических субъектов. Это один из наиболее устойчивых элементов собственного капитала организации, поскольку изменение его величины допускается в строго определенном порядке, установленном законодательно.

Уставный капитал организации – источник формирования средств организации, который нужен ему для выполнения уставных обязательств. Это стартовый капитал для производственной деятельности с целью получения в дальнейшем прибыли. Уставный капитал представляет собой средства, вложенные собственниками предприятия. Собственниками предприятия могут выступать как юридические, так и физические лица, а также отдельные частные лица.

Формирование уставного капитала связано с целями создания организации и ее организационно-правовой формой. Порядок формирования уставного капитала организаций разных организационно-правовых форм достаточно жестко в настоящее время регулируют законы Российской Федерации. Кроме того, ряд подзаконных актов регламентирует действие по бухгалтерскому отражению этого процесса.

Согласно Гражданскому кодексу РФ уставный капитал, в зависимости от организационно-правовой формы предприятия, может выступать в виде: уставного капитала, уставного фонда, складочного капитала, паевого фонда.

Уставный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов.

Складочный капитал – формируется у организаций, у которых по законодательству устава нет (имеются только учредительные документы). Это хозяйственные полные и коммандитные товарищества (товарищества на вере). Складочный капитал этих организаций образуется в сумме долей (вкладов) учредителей (участников).

Уставный фонд – это имущество, закрепленное за предприятием собственником для осуществления предпринимательской деятельности. Уставный фонд имеют государственные и муниципальные унитарные организации вместо уставного или складочного капитала.

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности.

Одной из самых распространенных форм предпринимательской деятельности сегодня является хозяйственное общество.

Можно выделить три основные функции, которые выполняет уставный капитал хозяйственного общества:

1) является имущественной основой деятельности общества, т.е. первоначальным (стартовым) капиталом;

2) позволяет определить долю (процент) участия учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда);

3) гарантирует выполнение обязательств общества перед третьими лицами, поэтому законодательством установлен его минимальный размер.

В соответствии с Гражданским Кодексом РФакционерным обществом признается коммерческая организация, уставный капитал, которой поделен на определенное число акций, удостоверяющих обязательные права участников общества (акционеров) по отношению к обществу (статья 96 Гражданского Кодекса РФ). Порядок создания и правовое положение акционерных обществ определены Федеральным законом №208-ФЗ от 26.12.95 г. «Об акционерных обществах».

Юридически собственность акционерного общества не является собственностью акционеров, а само оно не зависит от отдельных физических лиц, владеющих акциями. Акционеры не отвечают по долговым обязательствам общества и не несут финансового ущерба, если акционерное общество обанкротилось, и его долги превышают стоимость реализуемого имущества. Уставный капитал акционерного общества определяет минимальный размер имущества, гарантирующего интересы его кредиторов.

Акционерные общества, как правило, владеют коллективной, или корпоративной собственностью. Собственниками выступают юридические /или физические лица, коллектив вкладчиков, пайщиков или корпорация акционеров. Уставный капитал, сложившийся как акционерный, наиболее полно отражает все аспекты формирования собственного капитала.

Порядок выпуска и обращения акций регулируется Гражданским Кодексом РФ, Федеральным законом «О рынке ценных бумаг», Федеральным Законом РФ «Об акционерных обществах», а также Стандартами эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссий и Стандартами эмиссии акций и облигаций при реорганизации коммерческих организаций.

Акция представляет собой ценную бумагу, удостоверяющую факт взноса определенной суммы в уставный капитал акционерного общества, дающего право участвовать в собраниях акционеров и получать определенную долю в виде дивиденда (дохода держателя акции). Выпуски акций подлежат обязательной регистрации.

Акции подразделяются на обыкновенные (простые) и привилегированные. Последних в соответствии со ст. 102 Гражданского Кодекса РФ может быть выпущено не более (по стоимости) 25% установленного размера уставного капитала. Привилегированные акции дают право не гарантированный доход. Дивиденд по ним выплачивается не ниже установленного размера, обычно в процентах к их номинальной стоимости. Владельцы привилегированных акций не имеют права голоса на собрании акционеров.

Владельцы простых (непривилегированных) акций получают доходы по ним в зависимости от результатов хозяйственной деятельности и решения собрания акционеров о размере чистой прибыли, направленной на выплату дивидендов по результатам данного отчетного года.

Создание акционерного общества осуществляется по решению учредителей. Решение принимается учредительным собранием, которое утверждает Устав, Учредительный договор и определяет денежную оценку акций. Устав содержит основные сведения об обществе: наименование, место нахождения, количество, номинальную стоимость и типы акций, размер уставного капитала, виды деятельности, структуру и компетенцию органов управления обществом и порядок принятия ими решений, сведения о филиалах и т.п. Устав регистрируется в соответствующих государственных органах. Любые последующие изменения уставного капитала утверждаются собранием акционеров и должны быть зарегистрированы в том же государственном органе, в котором первоначально был зарегистрирован устав акционерного общества.

Акционерное общество может быть открытым (ОАО) или закрытым (ЗАО). Акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Число акционеров открытого общества не ограничено. Закрытым признается общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц. Число акционеров закрытого общества не должно превышать пятидесяти. В случае, если число акционеров закрытого общества превысит установленный предел, указанное общество в течение года должно преобразоваться в открытое.

Минимальный размер уставного капитала.

Для расчёта минимального уставного капитала применяется МРОТ (Минимальная заработная плата — это законодательно установленный размер заработной платы за простой, неквалифицированный труд, ниже которого не может осуществляться оплата за выполненную работником месячную, почасовую норму труда (объем работ) (Кодекс законов о труде Украины, Закон Украины «Об оплате труда»)).

Минимальный размер уставного капитала также может быть указан в твёрдой денежной сумме.

Минимальный размер уставного капитала (фонда) составляет:

Ø для общества с ограниченной ответственностью — 200000 руб. («Размер уставного капитала общества должен быть не менее чем десять тысяч рублей» (в ред. Федерального закона от 30.12.2008 N 312-ФЗ). Федеральный закон "Об обществах с ограниченной ответственностью" (Об ООО) от 08.02.1998 N 14-ФЗ. Статья 14. Уставный капитал общества. Доли в уставном капитале общества (в ред. Федерального закона от 30.12.2008 N 312-ФЗ)).

Ø для закрытого акционерного общества — 100 МРОТ (закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2009) "Об акционерных обществах" (принят ГД ФС РФ 24.11.1995). Статья 26. Минимальный уставный капитал общества).

Ø для открытого акционерного общества — 1000 МРОТ (закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2009) "Об акционерных обществах" (принят ГД ФС РФ 24.11.1995). Статья 26. Минимальный уставный капитал общества).

Ø для государственного предприятия — 5000 МРОТ (ФЗ "О государственных и муниципальных унитарных предприятиях")

Ø для муниципального унитарного предприятия - 1000 МРОТ (ФЗ "О государственных и муниципальных унитарных предприятиях").

Вкладом в уставный капитал могут быть денежные средства, ценные бумаги, различные материальные ценности или имущественные права, имеющие денежную оценку. Для государственной регистрации должно быть оплачено не менее половины уставного капитала. Для акционерного общества допускается государственная регистрация без оплаты уставного капитала, причём не менее 50% уставного капитала должно быть оплачено в течение трёх месяцев с момента государственной регистрации, а полная оплата должна состояться в течение одного года с момента государственной регистрации.

Если размер имущественного вклада составляет более 20000руб, то необходимо заключение независимого оценщика о стоимости передаваемого имущества. В остальных случаях имущество оценивается по договорной стоимости.

Учредители не имеют права изменить вид передаваемого имущества, его стоимость или порядок передачи без изменения учредительных документов. При выходе из общества участнику (учредителю) возмещается его доля в уставном капитале, не позже чем после 6 месяцев после окончания финансового года. Право участников общества с ограниченной ответственностью на выход должно быть закреплено в уставе, в противном случае выход не допускается. Для государственных и муниципальных предприятий в России аналогом понятия уставный капитал является Уставный фонд.

В бухгалтерском учете для обобщения информации о состоянии и движении уставного капитала предназначен счет 80 «Уставный капитал». Сальдо по этому счету должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. По кредиту счета 80 «Уставный капитал» отражается формирование капитала, по дебету - уменьшение капитала по различным причинам (выход акционера из общества).

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». В учете записывается:

Дебет счета 75 «Расчеты с учредителями»

Кредит счета 80 «Уставный капитал».

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал» в корреспонденции со счетами по учету денежных средств и других ценностей.

В учете записывается:

Дебет счета 01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетные счета», 08 «Вложения во внеоборотные активы»

Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Уставный капитал может увеличиваться или уменьшаться по решению собрания акционеров в законодательном порядке.

1. Увеличение уставного капитала за счет средств резервного, добавочного капитала, нераспределенной прибыли: Дебет счета 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 80 «Уставный капитал».

2. Уменьшение уставного капитала вследствие выбытия учредителя, списания убытков прошлых лет: Дебет счета 80 «Уставный капитал» Кредит счета 75 «Расчеты с учредителями», 84 «Нераспределенная прибыль (непокрытый убыток)».

Увеличение или уменьшение номинальной стоимости акций также является причиной изменения уставного капитала.

При выкупе акционерным или иным обществом у акционера принадлежащих ему акций в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств.

Аннулирование собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал».

Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы».

Организации вправе создавать резервный и добавочный капитал.

Резервный капитал предназначен для покрытия убытков организации, погашения облигаций акционерного общества и т. п. Средства резервного капитала используются лишь на строго определенные цели.

Счет 82 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала.

Отчисления в резервный капитал из прибыли отражаются записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый) убыток»

Кредит счета 82 «Резервный капитал».

1. Использование средств резервного капитала на покрытие убытков организации за отчетный год отражается записью:

Дебет счета 82 «Резервный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый) убыток».

2. Использование резервного капитала на погашение облигаций акционерного общества:

Дебет счета 82 «Резервный капитал»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

3. С расчетного счета погашена задолженность по облигациям акционерного общества:

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Кредит счета 51 «Расчетные счета».

В случае, если у организации отсутствует прибыль, то средства резервного капитала могут быть использованы на выплату доходов по облигациям и дивидендов по акциям. В бухгалтерском учете данная хозяйственная операция отражается записью:

Дебет счета 82 «Резервный капитал»

Кредит счета 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями».

Учет добавочного капитала ведется на пассивном счете 83 «Добавочный капитал».

По кредиту этого счета отражаются следующие корреспонденции.

1. Прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их:

Дебет счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары» Кредит счета 83 «Добавочный капитал».

2. Отражена Сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость:

Дебет счета 75 «Расчеты с учредителями» Кредит счета 83 «Добавочный капитал».

3. Увеличение добавочного капитала за счет прибыли от безвозмездно полученного имущества:

Дебет счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары»

Кредит счета 83 «Добавочный капитал».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», не списываются.

По дебету счета 83 «Добавочный капитал» отражаются следующие корреспонденции.

1. Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки:

Дебет счета 83 «Добавочный капитал» Кредит счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары».

2. Средства, направленные на увеличение уставного капитала:

Дебет счета 83 «Добавочный капитал» Кредит счета 75 «Расчеты с учредителями», 80 «Уставный капитал».

3. Распределение сумм между учредителями организации:

Дебет счета 83 «Добавочный капитал» Кредит счета 75 «Расчеты с учредителями».

В начало

3.2. Ввод операций о формировании и движении уставного капитала.

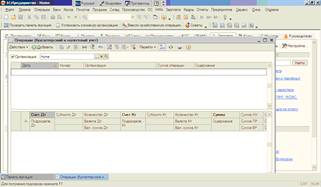

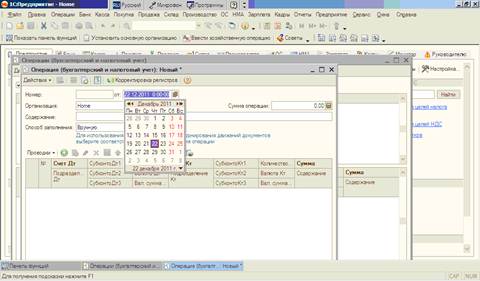

В конфигурации «Бухгалтерия предприятия» для вновь созданного предприятия регистрация факта отражения величины уставного капитала не предусматривает ни каких первичных документов, кроме документа «Операция (бухгалтерский и налоговый учет)». Этот документ является аналогом «бухгалтерской справки». Для ввода нового документа «Операция (бухгалтерский и налоговый учет)» в главном меню выбираем пункт «Операции» и далее «Операции, введенные вручную» (рисунок 1).

Рис.1.Ввод документа «Операция (бухгалтерский и налоговый учет)»

В результате откроется журнал «Операции (бухгалтерский и налоговый учет)», в котором содержится список всех операций, введенных вручную, по выбранному фильтру (рисунок 2).

Рис.2.Журнал документов «Операция (бухгалтерский и налоговый учет)»

Для ввода нового документа предусмотрена кнопка «Добавить» на панели инструментов журнала «Операции (бухгалтерский и налоговый учет)», или команда «Добавить» в меню «Действия» (рисунок 3).

Рис.3.Документ «Операция (бухгалтерский и налоговый учет)»

Документ «Операция (бухгалтерский и налоговый учет)» предназначен для выполнения следующих операций в информационной базе:

- ввод корреспонденции счетов по бухгалтерскому и налоговому учету;

- ввод типовой операции;

- корректировка регистров;

- сторнирование записей одного или нескольких документов.

При заполнении документа указываются следующие параметры:

- номер документа можно ввести вручную или автоматически при записи и проведении документа. Для автоматического заполнения номеров документов в конфигурации «Бухгалтерия предприятия» используется механизм автонумерации. Параметры автонумерации документов устанавливаются в режиме «конфигуратор» разработчиком прикладного решения. Для изменения номера вручную используется команда «Редактировать номер» меню «Действия» (рисунок 4).

Рис.4.Меню «Действия»

- Дату документа можно ввести вручную или воспользоваться календарем (рисунок 5).

Рис.5.Календарь

- Если в информационной базе ведется учет по нескольким организациям, то необходимо выбрать организацию, в противно случае, наименование организации будет заполнено автоматически.

- В параметре «Сумма» указывается итоговая сумма по документу.

- В графе «Содержание» необходимо ввести краткое описание операции, вводимой документов «Операция (бухгалтерский и налоговый учет)».

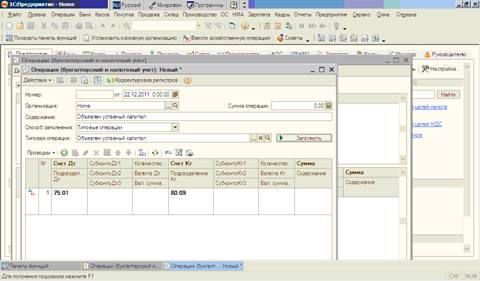

Возможно несколько способов заполнения документа в зависимости от типа операции (рисунок 6)

Рис.6.Параметр «Способ заполнения»

1. Вручную – используется для регистрации корреспонденции счетов по бухгалтерскому и (или) налоговому учету вручную.

2. Типовые операции – используется для регистрации хозяйственной операции с помощью типовой операции. При этом заполняется реквизит «Типовая операция» из справочника «Список типовых операций», и все параметры операции автоматически вводятся в табличную часть при нажатии на кнопку «Заполнить» (рисунок 7).

Рис.7.Заполнение по типовым операциям

- Сторно движений документа – используется для сторнирования ранее введенного документа (рисунок 8).

Рис.8.Выбор документа сторно

Далее необходимо выбрать документ и нажать кнопку «Заполнить». Сторнируемые проводки и движения документа заполнятся автоматически. Предусмотрена возможность выбора списка документов для сторнирования (рисунок 9).

Рис.9.Заполнение по документу сторно

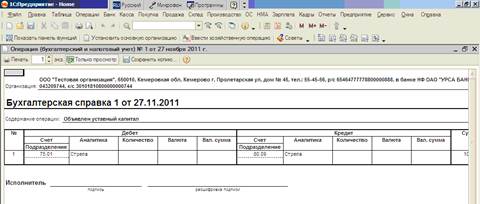

Для внесения изменений в регистры нужно нажать кнопку «Корректировка регистров» командной панели документа и выбрать список регистров для корректировки. Для документа предусмотрена следующая печатная форма «Бухгалтерская справка» (рисунок 10).

Рис.10.Печатная форма документа

В начало

3.2.3. Использование справочника «Типовые операции».

Справочник «Типовые операции» предназначен для хранения списка типовых операций, а также для создания новых типовых операций. Типовая операция предназначена для полной или частичной автоматизации ввода повторяющихся хозяйственных операций. Расположен справочник в главном меню «Операции» раздел «Типовые операции».

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету.

Список типовых операций предварительно заполнен при начале работы с информационной базой. Однако его можно редактировать. Для ввода хозяйственной операции в списке типовых операций нужно установить курсор на типовой операции и нажать «Ввести операцию». Откроется документ «Операция (бухгалтерский и налоговый учет)». Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

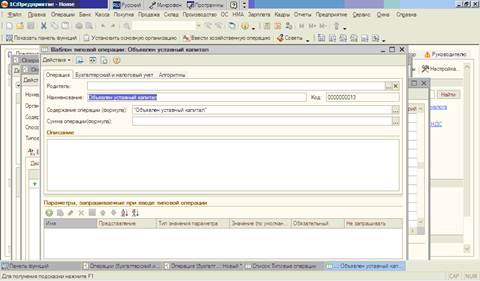

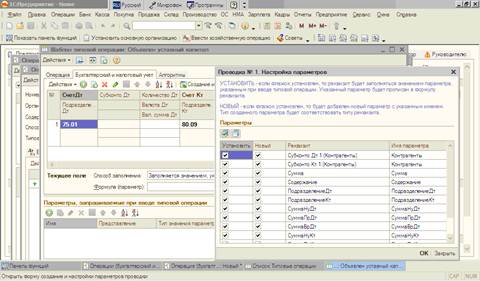

Новая типовая операция вводится по кнопке «Добавить». Открывается диалоговое окно ввода параметров новой типовой операции (рисунок 11).

Рис.11.Добавление новой типовой операции

Форма шаблона типовой операции разделена на две части (рисунок 11).

Нижняя часть формы содержит параметры типовой операции. Эти параметры будут запрашиваться при использовании типовой операции - вводе хозяйственной операции.

В верхней части формы отображаются элементы типовой операции на следующих закладках:

- Операция

- Бухгалтерский и налоговый учет

- Алгоритмы

На закладке «Операция» указывается наименование типовой операции, содержание операции (формула), сумма операции (формула), описание (произвольный комментарий типовой операции). На закладке «Бухгалтерский и налоговый учет» отображается набор шаблонов для автоматического формирования проводок бухгалтерского и налогового учета (рисунок 12). В табличную часть вводятся записи, каждая из которых будет соответствовать автоматически формируемой корреспонденции счетов. В поле «Способ заполнения» для каждого реквизита проводки выбирается способ автоматического заполнения (указывать при вводе, заполняется значением, указанным в шаблоне, или вычисляется по формуле).

Рис.12.Закладка «Бухгалтерский и налоговый учет»

На закладке «Алгоритмы» отображаются записи алгоритмов типовой операции (рисунок 13).

Рис.13.Закладка «Алгоритмы»

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

– Конец работы –

Эта тема принадлежит разделу:

Основные понятия бухгалтерского учета БУ, налогового учета НУ и управленческого учета

Учет хозяйственной деятельности предприятия... Бухгалтерский учет на предприятии... Налоговый учет на предприятии...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Отчетный период

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.027 сек.

Новости и инфо для студентов