рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Политика

- /

- Связь и различие

Реферат Курсовая Конспект

Связь и различие

Связь и различие - раздел Политика, Основные понятия бухгалтерского учета БУ, налогового учета НУ и управленческого учета С Введением В Действие Федерального Закона От 06.08.2001 N 110-Фз (25 Глав...

С введением в действие Федерального закона от 06.08.2001 N 110-ФЗ (25 глава НК) произошло законодательное закрепление ведения налогового учета, который может использовать данные финансового учета и (или) дополнять их данными, содержащимися в налоговых регистрах, ведение которых необязательно в соответствии с последней редакцией ст.313 НК РФ (утверждена Федеральным законом от 29.05.2002 N 57-ФЗ). Таким образом, финансовый, управленческий и налоговый учет являются взаимосвязанными подсистемами единого бухгалтерского учета. Взаимосвязь финансового, управленческого и налогового учета условно представлена на рисунке 1.

Рис.1."Взаимосвязь различных видов учета"

Общей информационной базой для составления регистров как финансового и управленческого, так и налогового учета является первичный учетный документ бухгалтерского учета. В различных видах финансовых, управленческих и налоговых регистров данная информация лишь группируется по различным основаниям в соответствии с задачами каждого вида учета. Областью пересечения финансового, управленческого и налогового учета является определение и распределение расходов, исчисление себестоимости готовой продукции, стоимости остатков незавершенного производства и др.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с МСФО, Минфином РФ утвержден Приказ от 19.11.2002 № 114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02", устанавливающий правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль.

ПБУ 18/02 обязательно к применению начиная с бухгалтерской отчетности за 2003 г. для всех российских организаций, которые являются плательщиками налога на прибыль. Исключение составляют кредитные, страховые организации и бюджетные учреждения. Субъектам же малого предпринимательства предоставлено право самим решить вопрос, применять ли ПБУ 18/02.

За основу разработки ПБУ 18/02 был взят Международный стандарт финансовой отчетности (МСФО) № 12, правильнее сказать, взят основной его принцип - отражение в бухгалтерском учете налоговых последствий с целью получения более прозрачной, полной и достоверной информации об экономическом состоянии организации.

ПБУ 18/02, описывая процедурные вопросы отражения в бухгалтерском учете отложенных налогов, концептуально изменило формирование и отражение сумм налога на прибыль организации, подлежащего уплате в бюджет за отчетный период.

В соответствии с нормами ПБУ 18/02 в каждом отчетном периоде изначально будет определяться сумма налога на прибыль от бухгалтерской прибыли (убытка) и отражаться в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка). Затем будут исчисляться и отражаться суммы налога на прибыль, обстоятельства по возникновению которых для целей налогообложения появились в данном отчетном периоде и повлияли на величину налога на прибыль, рассчитанного от бухгалтерской прибыли.

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (далее по тексту - ПБУ 18/02) позволяет решить следующие задачи:

- отразить в бухгалтерском учете и отчетности организации влияние на порядок расчета налога на прибыль факторов, возникающих в результате применения различных методов отражения хозяйственных операций в бухгалтерском учете и для целей налогообложения;

- осуществить взаимосвязь показателя, отражающего финансовый результат деятельности организации за отчетный период (прибыль или убыток), исчисленного по правилам бухгалтерского учета, и налоговой базы по налогу на прибыль, рассчитанной в порядке, установленном налоговым законодательством;

- определить характер влияния на финансовые результаты деятельности организации налоговых обязательств, исполнение которых ожидается в будущих отчетных периодах в виде отложенных налоговых обязательств;

- оценить степень уменьшения налоговой нагрузки в будущих отчетных периодах в виде отложенных налоговых активов;

- установить эффективный контроль за правильностью расчета налоговых обязательств по налогу на прибыль и отражения операций, связанных с формированием указанного показателя в бухгалтерском учете и отчетности.

В нормативных документах использвуется:

Бухгалтерская прибыль (убыток) - прибыль (убыток), сформированная в отчетном периоде по правилам бухгалтерского учета.

Условный расход (условный доход) по налогу на прибыль - сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (условный налог на прибыль).

Налогооблагаемая прибыль (убыток) - прибыль (убыток), рассчитанная в отчетном периоде по правилам налогового учета.

Текущий налог на прибыль (текущий налоговый убыток) - сумма налога на прибыль для целей налогообложения. В налоговом учете указанный показатель формируется по правилам налогового учета и отражается в налоговой декларации по налогу на прибыль. Для целей бухгалтерского учета текущий налог на прибыль (текущий налоговый убыток) определяется путем корректировки условного дохода (условного расхода) по налогу на прибыль и отражается в Отчете о прибылях и убытках. Формирование текущего налога на прибыль (текущего налогового убытка) производится по следующей схеме (рис.2):

Рис.2."Порядок формирования текущего налога на прибыль(налогового убытка)"

Разница между бухгалтерской прибылью (убытком) и налоговой прибылью (убытком), образованная в результате применения различных правил признания доходов и расходов в бухгалтерском и налоговом законодательстве, состоит из постоянных и временных ризниц.

Постоянные разницы отражают доходы и расходы организации, которые исключаются из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. Например, постоянные разницы возникают в следующих ситуациях:

а) если для целей налогообложения не признаются:

· расходы, осуществляемые сверх норм, установленных налоговым законодательством (командировочные, представительские, рекламные и др.);

· убытки в размере стоимости безвозмездно переданного имущества и расходов, связанных с безвозмездной передачей;

· убытки в виде разницы между оценочной и балансовой стоимостью имущества, вносимого в качестве вклада в уставный капитал другой организации;

· доходы и расходы, связанные с формированием резервов, если в налоговом учете создание резервов не предусмотрено либо расчеты отчислений в резервы и порядок их использования осуществляются по разным правилам;

· убытки или убытки прошлых лет, выявленные в отчетном периоде;

б) если в бухгалтерском учете не отражены доходы и расходы, признаваемые для целей налогообложения:

· доходы и расходы, связанные с формированием резервов, если в бухгалтерском учете эти резервы не формируются;

· доходы в виде безвозмездного получения услуг сторонних организаций или физических лиц.

Постоянные разницы подразделяются на положительные и отрицательные.

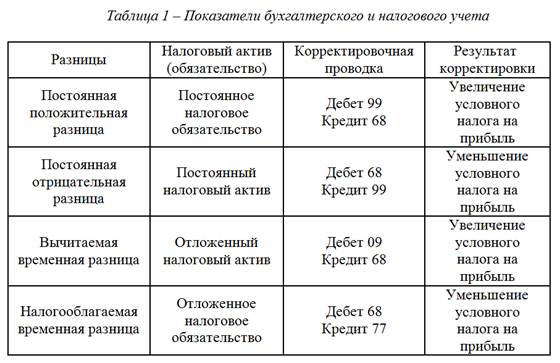

Постоянные положительные разницы ведут к увеличению в отчетном периоде налоговой базы по налогу на прибыль, рассчитанной по правилам бухгалтерского учета, и формируют постоянное налоговое обязательство.

Постоянное налоговое обязательство рассчитывается как произведение постоянной положительной разницы на ставку налога на прибыль, действующую в отчетном периоде. Постоянное налоговое обязательство увеличивает в отчетном периоде сумму условного налога на прибыль и отражается в бухгалтерском учете проводкой: Дебет 99 Кредит 68.

Постоянные отрицательные разницы ведут к уменьшению в отчетном периоде налоговой базы по налогу на прибыль, рассчитанной по правилам бухгалтерского учета, и формируют постоянный налоговый актив.

Постоянный налоговый актив рассчитывается как произведение постоянной отрицательной разницы на ставку налога на прибыль, действующую в отчетном периоде. Постоянный налоговый актив уменьшает в отчетном периоде сумму условного налога на прибыль и отражается в бухгалтерском учете проводкой: Дебет 68 Кредит 99.

Временные разницы отражают доходы и расходы организации, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или других отчетных периодах. Например, временные разницы возникают при различии правил бухгалтерского и налогового учета в следующих ситуациях:

· начисление амортизационных отчислений по основным средствам;

· получение имущества безвозмездно;

· реализация с убытком амортизируемого имущества;

· учет расходов будущих периодов;

· получение процентов по выданным заемным средствам;

· признание в бухгалтерском учете полученных дивидендов в одном отчетном периоде, а для целей налогообложения - в другом;

· применение различных способов признания и учета косвенных расходов.

При формировании налогооблагаемой прибыли временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль - сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Временные разницы подразделяются на вычитаемые и налогооблагаемые.

Вычитаемые временные разницы ведут к увеличению в отчетном периоде налоговой базы по налогу на прибыль, рассчитанной по правилам бухгалтерского учета, и формируют отложенный налоговый актив.

Отложенный налоговый актив - часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив увеличивает в отчетном периоде сумму условного налога на прибыль и отражается в бухгалтерском учете проводкой: Дебет 09 Кредит 68. По мере погашения отложенного налогового актива в последующих отчетных периодах производится соответствующее уменьшение суммы налога на прибыль обратной проводкой: Дебет 68 Кредит 09.

Налогооблагаемые временные разницы ведут к уменьшению в отчетном периоде налоговой базы по налогу на прибыль, рассчитанной по правилам бухгалтерского учета, и формируют отложенное налоговое обязательство.

Отложенное налоговое обязательство - часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенное налоговое обязательство уменьшает в отчетном периоде сумму условного налога на прибыль и отражается в бухгалтерском учете проводкой: Дебет 68 Кредит 77. По мере погашения отложенных налоговых обязательств в последующих отчетных периодах производится соответствующее увеличение суммы налога на прибыль обратной проводкой: Дебет 77 Кредит 68.

С учетом вышеизложенного порядок взаимоувязки показателей бухгалтерского и налогового учета при формировании налоговой базы по налогу на прибыль можно представить в следующей таблице.

//////////////////////////////////////////////////////////////////////////////////////////////////////////////

– Конец работы –

Эта тема принадлежит разделу:

Основные понятия бухгалтерского учета БУ, налогового учета НУ и управленческого учета

Учет хозяйственной деятельности предприятия... Бухгалтерский учет на предприятии... Налоговый учет на предприятии...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Связь и различие

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.036 сек.

Новости и инфо для студентов