Поняття ризику та його основні характеристики

Поняття ризику пов’язується з усвідомленням небезпеки, загрози, ненадійності, невизначеності, непевності, випадковості, збитку. На думку дослідників, термін «ризик» походить від латинського слова «resecum» — скеля або небезпека зіткнення з нею. Протягом тривалого часу поняття ризику не лише асоціювалося з багатозначними негативними проявами життєвих ситуацій, а й часто вживалося як їх синонім.

Зауважимо, що поряд із суто науковим визначенням ризику існують інтуїтивні, побутові його тлумачення, коли він асоціюється з небезпекою:

· ризик як «дамоклів меч»;

· ризик як удар долі;

· ризик як виклик власним силам;

· ризик як гра;

· ризик як ранній індикатор небезпеки.

Рис. 4.1. Візуальне сприйняття співвідношення ризику і непевності

За своєю сутністю ризик є подією, як правило, з негативними економічними наслідками, які, можливо, настануть у майбутньому в розмірах, які не можна передбачити. Без наявності ризику не може бути страхування.

Поняття ризику трактують як:небезпеку, загрозу, ненадійність, невизначеність, невпевненість, збиток, азарт.

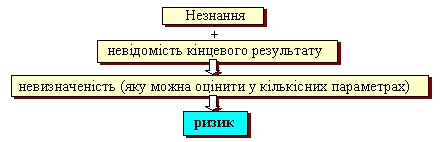

Схематично це можна зобразити в такому вигляді:

Рисунок 4.2 Поняття «ризик»

Ризики— можлива небезпека втрат, зумовлена певними природними явищами (землетруси, паводки, засуха тощо), випадковими подіями техніко-технологічного характеру (пожежа, аварії, вибухи тощо), кримінальними явищами (крадіжки, розбійницькі напади, шахрайство і т.ін.) та явищами суто економічного характеру, різноманітність котрих досить стрімко зростає у зв'язку із поглибленням суспільного поділу праці, розвитком кредитної системи (порушення ритмічності поставок, кризи неплатежу, інфляція тощо). Ризик – це складне явище, стосовно якого не можна дати єдиного й загальноприйнятого визначення.

Але сам термін «ризик» має у страхуванні декілька значень:

· Іноді поняття «ризик» трактують як об’єкт. Страховик припускає, що ризик можна розглядати як підприємство або корабель, машину, літак, вантаж, які повинні бути застраховані. Таке визначення зрозуміле, оскільки несприятливу подію або сукупність подій не розглядають абстрактно, а співвідносять з об’єктом, що прийнятий на страхування, і у свідомості людини ризик пов’язаний з цим об’єктом.

· Термін «ризик» можна застосовувати, коли йдеться про подію, яка призводить до збитків. Пожежа –це ризик, крадіжка – теж ризик. У цьому контексті можна стверджувати, що існує можливість зазнати збитку внаслідок ризику – пожежі, крадіжки та ін.

· Іноді, коли мають на увазі ситуацію, за якої можна зазнати збитків, застосовують терміни – «підприємець ризикує», «йде на ризик».

· Ризик може бути охарактеризований як рівень певної фінансової втрати, що має прояв у можливості не досягнути поставленої мети, прогнозованого результату.

На практиці термін «страховий ризик» застосовують у різних контекстах: існує близько 20 його тлумачень. Наведемо декілька.

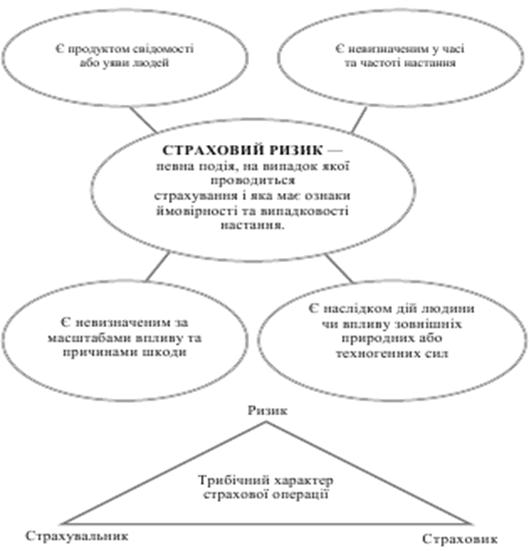

Ризик –це:

Ø ймовірність настання події;

Ø обсяг відповідальності страховика;

Ø майно, яке беруть на страхування;

Ø вірогідність виникнення збитків внаслідок страхового випадку;

Ø недоодержання доходів порівняно з прогнозованим варіантом;

Ø частина вартості майна, що не охоплена страхуванням і залишається на відповідальності страхувальника;

Ø конкретні об’єкти страхування за їхньою страховою оцінкою та рівнем ймовірності заподіяння збитку і т.д.;

Ø невизначена, вірогідна подія, наслідками якої на макро- та мікрорівні можуть бути фінансові втрати (доходи) різної величини.

Слід відрізняти ризик взагалі та страховий ризик. Найбільш точно це зазначено в Законі України «Про страхування».

Страховий ризик — це максимальна ймовірність настання збитку. Вона спирається на статистичні дані і може бути розрахована з достатньо високою точністю. Нестрахові ризики не включаються в договір страхування.

Основні критерії страхового ризику:

ü Ймовірний характер високого рівня.

ü Випадковий характер настання за часом та в просторі.

ü Співвідношення випадковості прояву певного ризику із сукупністю однорідних об’єктів.

ü Страхова подія не може мати розмірів катастрофічного лиха.

ü Необхідність об’єктивного виміру й оцінки шкідливих наслідків реалізації ризику.

Умовами здійснення будь-якого ризику є ризикові обставини. Усі вони, взяті у єдності та взаємодії, визначають ситуацію ризику, що характеризує природний стан об’єкта страхування й оточення, в якому він знаходиться. Під час укладання договору страхування ситуацію ризику визначають залежно від ряду ознак, які спостерігає та реєструє страховик. До уваги беруться ознаки, що суттєво впливають на стан об’єкта страхування.

Ризикові обставини дозволяють оцінити можливість настання певної події у майбутньому. Проте тільки одна або декілька ризикових обставин призводять до реалізації ризику, що означає настання страхового випадку. Зобразимо це схематично.

Страховий випадок може стосуватися одного або безлічі об’єктів страхування у межах певної страхової сукупності (призводить до кумуляції ризику, тобто спричиняє катастрофічний ризик).

Основні характеристики ризику:

1. Частота настання події щодо місця та часу.

2. Важкість наслідків (величина збитку).

Перший показник розраховують як відношення кількості страхових випадків до кількості договорів страхування або кількості застрахованих об’єктів за певним видом страхування.Об’єкти, що пропонують на страхування, відрізняються різним рівнем небезпеки.

На практиці бувають періоди різкого підвищення страхового ризику, коли значно збільшується кількість несприятливих подій із негативними наслідками, або навпаки – зменшується їх кількість.

Другий показник визначається як матеріальний збиток, заподіяний страхувальнику внаслідок настання страхового випадку. На основі величини збитку (із врахуванням системи страхового забезпечення) розраховують величини страхових виплат.