Тарифна ставка

Виникнення страхових випадків і суми збитків від них не можна передбачити в нормативному порядку. Якщо ж взяти окремий проміжок часу, визначену територію та сукупність страхових випадків, які вже відбулися, то переважно спостерігається закономірність їх повторення.

Для визначення розміру страхового фонду, який формують за рахунок страхових платежів з метою майбутніх виплат, розглянемо основу цих платежів – тарифну ставку.

Тарифна ставка чи страховий тариф – це:

1) ціна страхового ризику та інших витрат, необхідних для виконання зобов’язань, страховика перед страхувальником за укладеним договором страхування;

2) грошова плата зі 100 одиниць страхової суми на рік або відсоткова ставка від сукупної страхової суми.

Специфічні ознаки категорії страхування обумовлюють суттєві особливості страхового тарифу :

1. Тариф складається з двох частин – ризикової та цінової, оскільки його призначення як інструменту розподілу збитку визначає, з одного боку, частку для покриття ризику, з іншого – оплату за надання страхової послуги.

2. До складу тарифу включають ризикову надбавку, тому що ймовірний характер настання збитку вимагає врахування можливих відхилень від очікуваної величини збитку.

3. Тариф розраховують для певної страхової сукупності, що обумовлено замкненим характером розподілу збитку.

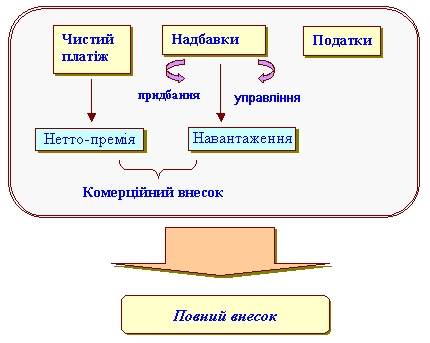

Структуру тарифу можна подати в такому вигляді:

| Брутто-ставка |

| Нетто-ставка, що забезпечує: | Навантаження, що забезпечує: |

| Страховий фонд | Запасний (резервний) фонд | Витрати на ведення справи | Прибуток |

Рис. 4.6.Структура страхового тарифу

Наведена модель чітко виокремлює кошти страхувальника (нетто-ставка) й страхової організації (навантаження), хоча страховий внесок (платіж, премія), що розраховується на підставі тарифної ставки, сплачує страхувальник.

Нетто-ставка призначена для формування страхових резервів в її основній частині (зазначимо як ризикову премію), яку використовують для страхових виплат.

Враховуючи можливу невідповідність між очікуваним і фактичним збитком, до основної частини тарифу включають ризикову надбавку, яка відображає можливу ймовірність відхилення величини фактичного збитку від очікуваного, і за рахунок якої формується запасний (резервний) фонд.

Основою «ризикової надбавки» є положення про те, що коли страхових подій буде багато, то страхова компанія вже на початковому етапі матиме змогу виплатити компенсацію лише першим n постраждалим клієнтам за рахунок зібраних ризикових премій. Сума двох складових – ризикових премії та ризикової надбавки і є нетто-премією.

Зважаючи на доцільність та конкурентоспроможність, надбавка не може бути дуже великою.

Навантаження необхідне для покриття витрат на страхування. Воно становить меншу частину брутто-ставки (залежно від форми та виду страхування може коливатися від 9 до 30 %) і передбачає витрати на:

· оплату праці штатних і нештатних працівників страхової компанії;

· виготовлення бланкового матеріалу, рекламу;

· адміністративно-господарські потреби;

· відрахування в запасні, резервні та інші фонди;

· норматив на формування прибутку від страхової діяльності.

Прибутоку тарифі закладається в тарифну ставку як самостійний елемент ціни на страхову послугу під час розрахунку навантаження, збільшуючи вартість страхування. Частку його встановлюють, як правило, у відсотках.

Страхові тарифи при добровільному страхуванні формуються, насамперед, на підставі актуарних розрахунків, а також за законами ринку і залежать від попиту та пропозиції на страхову послугу.

У теорії страхування залежно від рівня індивідуалізації ризику виділяють:

Середній застосовують у випадку, якщо страхова компанія не має достатньої інформації про рівень ризику об’єктів страхової сукупності. Він може бути збільшений або зменшений внаслідок ризикових особливостей об’єктів. Наприклад, при страхуванні будинків – за наявності нестандартних конструкцій чи можливості затоплення; у страхуванні нерухомості враховуються такі фактори, як умови експлуатації систем життєзабезпечення та будівлі, засоби захисту від аварій, системи зв’язку та ін. Це обумовлює застосування у страховій практиці диференційованих тарифів.

Диференційований тариф розраховують для окремих ризикових груп страхової сукупності на базі необхідної статистичної інформації щодо визначених ризикових ознак – характеру об’єкта, його місцезнаходження, призначення тощо.

Індивідуальний тариф визначають для окремого страхового об’єкта. Його розрахунок складний, потребує відповідної статистичної інформації та значного часу. Проте складність визначення індивідуального тарифу, як правило, компенсується позитивним результатом його застосування.

Методи розрахунку страхових тарифів:

G на основі теорії ймовірності та методів математичної статистики з використанням часових рядів;

G за експертними оцінками;

G за аналогією з іншими об’єктами;

G з використанням математичної статистики та розрахунку дохідності.

Методики розрахунків страхових тарифів із ризикових видів страхування та страхування життя суттєво відрізняються. Діюча Методика розрахунку страхових тарифів зі страхуванням життя містить спеціальні розрахункові показники, що характеризують смертність населення в певному віці, дожиття при переході від одного віку до наступного та ін.

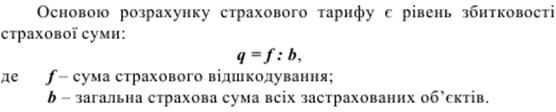

Якщо тарифну ставку розраховано правильно, то забезпечується необхідна фінансова стійкість страхових операцій, тобто стійке збалансування доходів і витрат страховика або перевищення доходів над витратами. Завищення тарифів зумовлює перерозподіл через страхові резерви залишкових коштів. Заниження – навпаки, призводить до утворення дефіциту фінансових ресурсів і невиконання страховиком своїх зобов’язань перед страхувальниками.

Страховим тарифом вважають процентну ставку від сукупної страхової суми на певну дату або грошову плату із 100 грошових одиниць страхової суми на рік.

До складу страхового тарифу (брутто – ставки) входять два елементи:

– нетто-ставка;

– навантаження до нетто-ставки.

За рахунок коштів нетто-ставки утворюється страховий фонд. За рахунок навантаження фінансуються витрати на здійснення страхових операцій. Питома вага навантаження у брутто-ставці становить від 10 до 40 відсотків. Обсяг брутто-ставки розраховується за формулою:

B = N : ( 100 – Н), де В – брутто-ставка;

N – нетто-ставка;

Н – навантаження.

В основі розрахунку обсягу навантаження лежить визначення фактичних затрат на певний вид страхування на утримання страхових організацій за декілька попередніх років.

Необхідно зазначити, що встановлення тарифів залежить від форми страхування.

При обов’язковому страхуванні розміри тарифів включають у відповідні нормативні документи, що регулюють той чи інший вид обов’язкового страхування.

При добровільному страхуванні страхові компанії тарифи встановлюють самостійно і тому існує їх суттєва диференціація.

Визначення тарифних ставок здійснюють за допомогою актуарних розрахунків – системи математичних і статистичних закономірностей, які дозволяють визначити вартість страхової послуги. Зазначимо деякі їхні особливості:

· одиницею розрахунків є окремий об’єкт, що входить до страхової сукупності;

· визначають групи ризику у межах певної страхової сукупності;

· вимірюють величину розподілу збитку, пов’язаного зі страховим випадком у часі та просторі;

· при визначенні загальних закономірностей враховують прояв окремих випадковий подій.

Актуарні розрахунки прийнято класифікувати за такими ознаками:

Ø вид страхування;

Ø час складання (планові та звітні);

Ø ієрархічні ознаки: загальні – для всієї країни, регіональні – для регіонів, територіальні – для району, міста тощо.

Актуарій(фахівець, який здійснює актуарні розрахунки) повинен бути фахівцем у галузі математики, статистики, економіки та у законодавчо-правовій сфері.