Договір страхування набирає чинності з моменту внесення першого страхового платежу, якщо інше не передбачено договором страхування.

Під час дії договору страхування страхувальник і страховик здійснюють заходи, передбачені договором (наприклад, страхувальник сплачує періодично страхові внески), а у разі настання страхового випадку виконують певні обов’язки, перелік та строки виконання яких чітко обумовлені договором страхування та Законом.

При укладанні та виконанні договору страхування слід керуватися таким положеннями Закону України “Про страхування”:

1. Договір страхування є письмовою угодою між страховиком і страхувальником, за якою страховик зобов’язується при виникненні страхового випадку виплатити страхову суму чи відшкодувати шкоду у межах страхової суми страхувальнику або іншій особі, що визначена страхувальником або на користь якої укладено договір страхування, а страхувальник зобов’язується сплачувати страхові платежі у визначений договором термін і виконувати інші умови договору.

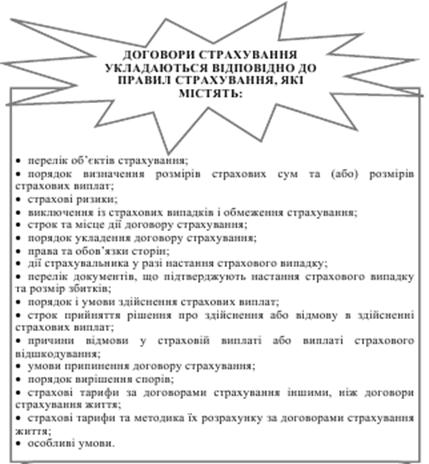

Страховики, які здійснюють страхування життя, зобов'язані вести персоніфікований (індивідуальний) облік договорів страхування життя в порядку та на умовах, визначених Уповноваженим органом. Договори добровільного страхування укладаються відповідно до правил страхування.

2. Договір повинен містити: (ст.15 Закону «Про страхування»).

G назву документа;

G назву та адресу страховика та прізвище, ім'я, по батькові або назву страхувальника та застрахованої особи, їх адреси та дати народження;

G прізвище, ім'я, по батькові, дату народження або назву вигодонабувача та його адресу;

G зазначення об'єкта страхування;

G розмір страхової суми за договором страхування іншим, ніж договір страхування життя;

G розмір страхової суми та (або) розміри страхових виплат за договором страхування життя;

G перелік страхових випадків;

G розміри страхових внесків (платежів, премій) і строки їх сплати;

G страховий тариф (страховий тариф не визначається для страхових випадків, для яких не встановлюється страхова сума);

G строк дії договору;

G порядок зміни і припинення дії договору;

G умови здійснення страхової виплати;

G причини відмови у страховій виплаті;

G права та обов'язки сторін і відповідальність за невиконання або неналежне виконання умов договору;

G інші умови за згодою сторін;

G підписи сторін.

Уповноважений орган має право встановлювати додаткові вимоги до договорів страхування життя та договорів страхування майна громадян.

Держфінпослуг має право встановлювати додаткові вимоги до договорів страхування життя та договорів страхування майна громадян.

Відповідно до міжнародних систем страхування, які вимагають застосування уніфікованих умов страхування, договори страхування укладаються відповідно до таких умов страхування, з урахуванням вимог, передбачених Законом.

У разі виїзду зареєстрованого в Україні автотранспортного засобу на територію іншої країни - члена міжнародної системи автострахування "Зелена Картка", власник такого транспортного засобу зобов'язаний укласти договір обов'язкового страхування цивільної відповідальності власника (користувача) транспортного засобу перед третіми особами, дія якого поширюється на ці країни, та отримати від страховика - повного члена Моторного (транспортного) страхового бюро страховий сертифікат "Зелена Картка" єдиного зразка, який прийнятий в усіх країнах - членах цієї міжнародної системи страхування.

3. Страховик зобов’язаний за договором страхування:

§ ознайомити страхувальника з умовами (правилами) по цьому виду страхування;

§ негайно, як тільки стане відомо про страховий випадок, вжити заходів з оформлення всіх потрібних документів для своєчасної виплати страхових відшкодувань страхувальнику;

§ при настанні страхового випадку здійснити страхувальнику або особі, яка передбачена договором, страхову виплату у термін, що визначений договором. У випадку прострочення страховик виплачує страхувальнику пеню у визначеному в договорі розмірі;

§ переукласти договір страхування зі страхувальником, якщо змінюються істотні умови договору (наприклад, страхові ризики або вартість застрахованого майна);

§ зберігати у таємниці дані про особу страхувальника і його майновий стан окрім випадків, які передбачені законом.

4. Страхувальник зобов’язаний за договором страхування:

§ своєчасно сплачувати страхові премії або вносити страхові внески;

§ при укладанні договору страхування надати страховику усю відому інформацію для оцінки страхового ризику і надалі інформувати страховика про всі зміни в страховому ризику за укладеним договором страхування;

§ повідомити страховика про всі інші діючі договори страхування за цим об’єктом страхування;

§ вживати всіх можливих заходів із попередження і зменшення збитків, заподіяних внаслідок настання страхового випадку;

§ повідомити страховика про настання страхового випадку у термін, що передбачений умовами договору страхування.

5. Страхова виплата повинна здійснюватись наступним чином:

§ підставою для виплати є умова, передбачена в договорі страхування (добровільне страхування) або законом (обов’язкове страхування), а також заява страхувальника й страховий акт про страховий випадок;

§ страховий акт складається страховиком (уповноваженою ним особою), який має право вимагати необхідну для укладання акту за цим страховим випадком інформацію у правоохоронних органів, фінансово-кредитних установ, медичних організацій і в інших осіб, що володіють необхідною інформацією, або самостійно з’ясовувати причини й обставини страхового випадку;

§ згадані особи (організації, установи) зобов’язані відповідати страховику на його запит щодо даних, які пов’язані зі страховим випадком, а також щодо даних, які є комерційною таємницею. Страховик несе повну відповідальність за її розголошення, крім передбачених законом випадків.

6. Відмова страховиком у страховій виплаті можлива, якщо:

§ відбувалися навмисні дії страхувальника або особи, на чию користь укладений договір страхування, спрямовані на настання страхового випадку. Якщо дії були пов’язані з виконанням страхувальником або згаданою особою громадянського обов’язку, захистом майна, життя, честі, здоров’я, страховик не має права відмовити у виплаті відшкодування (кваліфікація дій страхувальника або згаданої особи здійснюється відповідно до закону);

§ страхувальник навмисно подав помилкові дані щодо об’єкту страхування при укладанні договору страхування або при його переукладанні;

§ страхувальник раніше одержав відшкодування збитків за майновим страхуванням від особи, винної у заподіянні цієї шкоди;

§ страхувальник без поважної причини невчасно повідомив страховика про настання страхового випадку, або створив перешкоди страховику у визначенні обставин, характеру і розміру завданих збитків;

§ страхувальником або зацікавленою третьою особою зроблено навмисний злочин, що призвів до настання страхового випадку;

§ відбулися інші події, передбачені законом або умовами договору страхування (якщо останні не суперечать закону).

Рішення про відмову у виплаті страхових сум приймається страховиком і повідомляється страхувальнику в письмовому вигляді з мотивуванням причин відмови. Страхувальник має право оскаржити рішення страховика про відмову у виплаті йому страхової суми (відшкодування) через суд. Якщо страховик виплатив страхове відшкодування за договором майнового страхування, він одержує право суброгації (регресного позову) до особи, що відповідальна за завдану шкоду в межах суми сплаченого страхового відшкодування.

Припинення дії договору страхування (ст. 28 Закону). Дія договору страхування припиняється та втрачає чинність за згодою сторін, а також у разі:

1) закінчення строку дії.

2) виконання страховиком зобов'язань перед страхувальником у повному обсязі (як правило, в випадку здійснення страхової виплати в розмірі страхової суми).

3) несплати страхувальником страхових платежів у встановлені договором строки. , Якщо інше не передбачено умовами договору, договір згідно з Законом вважається достроково припиненим у випадку, якщо перший (або черговий) страховий платіж не був сплачений за письмовою вимогою страховика протягом десяти робочих днів з дня пред'явлення такої вимоги страхувальнику.

4) ліквідації страхувальника-юридичної особи або смерті страхувальника-громадянина чи втрати ним дієздатності, за винятком випадків, передбачених Законом;

5) ліквідації страховика у порядку, встановленому законодавством України;

6) прийняття судового рішення про визнання договору страхування недійсним;

7) в інших випадках, передбачених законодавством України.

Договір страхування вважається недійсним з моменту його укладання у випадках, передбачених Цивільним кодексом України. Відповідно до Закону “Про страхування” договір страхування визнається недійсним і не підлягає виконанню також у разі:

1) якщо його укладено після страхового випадку;

2) якщо об'єктом договору страхування є майно, яке підлягає конфіскації на підставі судового вироку або рішення, що набуло законної сили.

Договір страхування визнається недійсним у судовому порядку.