Особисте страхування в Україні

Початок розвитку сучасних видів особистого страхування пов’язують з розвитком морського страхування. В Європі з кінця ХVII ст. - початку XVIII ст. страхування життя капітана здійснювалось як додаток до договору страхування судна та вантажів. Страхування від нещасних випадків найбільш бурхливо починає розвиватися з середини XIX ст., а медичне страхування починає активно здійснюватися в XX ст.

Особисте страхування – це дуже давній інститут. Воно відоме ще древнім римлянам (коли була організована релігійна спільнота, учасники якої робили спеціальний вступний внесок). У разі смерті одного із членів організація хоронила його за свій рахунок та передавала певну суму коштів його нащадкам. Існували у Древньому Римі й всім відомі каси легіонерів. Їх страхувала держава, проте легіонери робили певний внесок, щоб їх родичі у разі смерті годувальника отримали страхове відшкодування.

В Італії ще в роки середньовіччя були установи, які за певний внесок бідних батьків при народженні дівчинки давали можливість видати її заміж з приданим. А у XVII ст. була випущена державна позика венеціанського лікаря Тотті. Для придбання цієї позики учасники страхування поділялись на 10 груп, кожний підписувався на певну суму. Той, хто переживав всіх у своїй групі, ставав нащадком коштів померлих. Тотті вважається засновником особистого страхування, саме він ввів у страхування віковий поділ.

У 1699 р. в Англії з’явилась перша професійна організація “Еквітебель”, яка займалась особистим страхуванням: спочатку вдів та сиріт, а потім всіх бажаючих жителів. Ця організація вперше застосувала теорію ймовірності, ввела математику в страхування життя, використовуючи актуарні дослідження таких вчених, як Д. Граунта, Яна де Вітта, Е. Галлея, застосувала таблиці смертності, які буди вперше розраховані Д. Граунтом.

Страхуванням життя в Царській Росії почали займатись з 1897 р. (5 страхових компаній, 3 з яких були іноземними). В 1904 р. страхуванням життя вже займалось 14 страхових компаній. Саме в Росії вперше було введено страхування робочих місць за рахунок коштів підприємців та запроваджені лікарняні каси.

З 1917 р. особистим страхуванням став займатись Держстрах в урізаному варіанті. Тому що частину піклування за особистим страхуванням з приводу медичного, пенсійного, соціального забезпечення взяла на себе держава.

В сучасних умовах в Україні, на жаль, питома вага платежів по особистому страхуванню в загальному обсязі страхових платежів щорічно зменшується. Реально страхуванням життя займається лише 6 страхових компаній або близько 2 % всіх страхових компаній, яких понад 300. На ринку страхових послуг України страхування життя займає всього 0,66 %, в той час як в розвинених країнах – 30-40 %.

Особисте страхування є формою захисту від ризиків, що загрожують житлу, здоров’ю та працездатності людини, а також однією із галузей страхування, що законодавчо закріплюються в Україні.

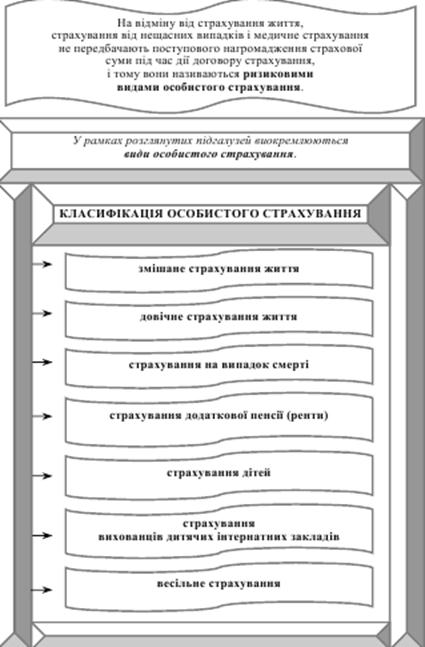

Законом України "Про страхування" визначені такі види особистого страхування: страхування життя, страхування від нещасних випадків, медичне страхування.

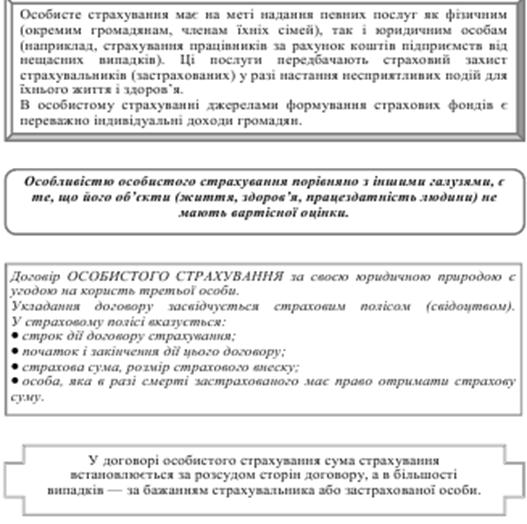

Особисте страхування належить до ризикових галузей, якщо мова йде, наприклад, про страхування від нещасних випадків, захворювання, та до накопичувального страхування, про страхування життя, додаткових пенсій. Тобто особисте страхування поєднує ризикову та накопичувальну (заощаджувальну) функції страхування. При цьому тимчасово вільні кошти акумулюються у страховому фонді та є важливим джерелом інвестицій в економіку держави.

Об’єктом особистого страхування є майнові інтереси, пов’язані з:

Ø життям;

Ø здоров’ям;

Ø працездатністю;

Ø додатковою пенсією страхувальника або застрахованої особи.

Предметом особистого страхування є наступні ризики:

Ø смерть;

Ø хвороба;

Ø каліцтво;

Ø травма;

Ø тривалість життя.

До специфічних рис особистого страхування належать:

- страхувальник чи застрахований повинен бути конкретною особою у вигляді об’єкту страхування;

- здійснюється на випадок настання певних страхових випадків;

- об’єкт страхування (особа) не має вартісної оцінки;

- страхова сума не обмежується вартісною оцінкою (оскільки її неможливо визначити) об’єкта страхування, а залежить від матеріального стану страхувальника;

- суб’єктів страхових відносин може бути більше двох: страховик, страхувальник, застрахований, вигодонабувач;

- деякі підвиди особистого страхування можуть бути виділені як особливо довготривалі (страхування пенсії, життя тощо).

Особисте страхування - це форма захисту фізичних осіб від ризиків, що загрожують життю людини, його працездатності, здоров'ю. Цей вид страхування сполучає ризикову й ощадну функції, при яких тимчасові вільні засоби, акумулюються в страховому фонді, служать для страхової компанії джерелом інвестицій, а для страхувальника - джерелом капіталізації внесків.

Суб’єктами договору особистого страхування є страховик, страхувальник, застрахована особа і вигодонабувач. При настанні страхового випадку, що призвів до смерті застрахованої особи, суб’єктом страхових відносин може стати спадкоємець. В процесі здійснення медичного страхування суб’єктом страхових відносин може бути заклад охорони здоров’я.

Страховик – страхова компанія, що має ліцензію на здійснення відповідного виду особистого страхування.

Страхувальник – фізична чи юридична особа, що укладає договір страхування та бере на себе виконання зобов’язань, що визначені договором, зокрема своєчасно сплачувати страхові внески.

Застрахована особа – це фізична особа, про особисте страхування якої за її згодою страхувальником укладено договір страхування. Якщо страхувальник уклав договір страхування відносно себе, то він одночасно є і застрахованою особою.

Вигодонабувач – громадянин чи юридична особа, що призначена страхувальником за згодою із застрахованою особою для отримання страхової виплати, якщо зі застрахованою особою станеться страховий випадок. Вигодонабучач може бути замінений страхувальником до настання страхового випадку, якщо інше не встановлено договором страхування. Якщо застрахована особа дієздатна, вигодонабувач визначається застрахованою особою, якщо недієздатна – то особою, на яку відповідно до закону покладено обов'язки щодо охорони прав та інтересів застрахованої особи (наприклад, піклувальником для неповнолітньої особи). Якщо страхувальник призначив особу, до якої має перейти право на одержання страхової виплати у разі його смерті, це право не входить до складу спадщини (ст. 1229 Цивільного Кодексу ).

Спадкоємець по договору страхування – особа, що є спадкоємцем за законом або заповітом по спадкуванню страхових виплат, тобто ця особа можлива, якщо не призначено вигодонабувача або йому призначено частину страхових виплат. Згідно Цивільного Кодексу (ст. 122) страхові виплати в цьому випадку спадкуються на загальних підставах.

Страховими випадками при особистому страхуванні є смерть або настання певної події в житті застрахованої особи (дожиття до повноліття, одруження та ін.), втрата працездатності, надання медичної допомоги в випадку захворювання застрахованої особи або після нещасного випадку з ним, інші заздалегідь визначені події, що завдали шкоди застрахованій особі.

Договір особистого страхування - цивільно-правова угода, по якій страховик зобов'язується за допомогою одержання їм страхових внесків, якщо наступить страховий випадок, відшкодувати в зазначені терміни нанесений збиток або зробити виплату страхового капіталу, ренти й інші передбачених виплат.

Договір особистого страхування може бути обов'язковим (у силу закону) або добровільним(як взаємне волевиявлення сторін, тобто страхувальника і страховика), довгостроковим або короткостроковим. По кожному виді особистого страхування полягає відповідні договори.

За договором страховик бере на себе зобов'язання за допомогою одержання їм страхових премій, що сплачуються страхувальником, виплатити застрахованій особі обумовлену страхову суму, якщо протягом дії страхування відбудеться передбачений страховий випадок у житті застрахованого (його смерті або дожиття).

Класифікація видів договірних відношень при особистому страхуванні приведена в табл. 8.1. Класифікація, прийнята у світовій практика страхування, показана в табл. 8.2.

Рисунок 8.1 Класифікація особистого страхування

Таблиця 8.1 Класифікація особистого страхування

| Критерій Класифікації | Форми договірних відношень |

| По ступені регламентації (здійснення) | 1. Добровільне (як взаємне волевиявлення страхувальника і страховика). 2. Обов'язкове (у силу закону). |

| По обсягу ризику | 1. На випадок дожиття або смерті. 2. На випадок інвалідності або недієздатності. 3. На оплату медичних витрат. |

| По виду особистого страхування | 1. Страхування життя. 2. Страхування від нещасливих випадків. 3. Страхування на випадок захворювання. 4. Довгострокове медичне страхування. 5. Додаткове пенсійне страхування |

| По кількості осіб – суб'єктів договору | 1. Індивідуальне страхування (страхувальником виступає одна окремо узята фізична особа). 2. Колективне страхування (страхувальниками або застрахованими виступають група фізичних осіб). |

| По тривалості страхового забезпечення | 1. Короткострокове (менше одного року). 2. Середньострокове (1-5 років). 3. Довгострокове (6 і більш років). |

| За формою виплати страхового забезпечення | 1. З одноразовою виплатою страхової суми. 2. З виплатою страхової суми у формі ренти. |

| За формою виплати страхової суми | 1. З одноразовою виплатою страхової суми. 2. З виплатою страхової суми у формі ренти. |

| За формою сплати страхових премій | 1. Страхування зі сплатою одноразової премії. 2. Страхування з щорічною сплатою премії. 3. Страхування з щомісячною сплатою премії. |

Кожний із зазначених видів страхування має свою відповідну класифікацію (поділ на підвиди), умови та правила здійснення страхування, порядок розрахунку страхових тарифів та виплати страхових сум, враховує багато впливових різноманітних факторів.

Особисте страхування на добровільній основі за законом надає право окремій особі (фізичній або юридичній) укладати договори добровільного страхування, до яких відносяться: страхування громадянина від відповідальності; страхування робітників за рахунок підприємства; страхування з метою надання правового захисту; страхування особистого майна; особисте страхування в різноманітних його формах і видах.

При добровільному особистому страхуванні страхова компанія самостійно розробляє правила й умови страхування, що пропонуються страхувальнику, і за згодою сторін у договорі обмовляються обмеження і винятки для висновку договорів страхування, терміни страхування, відповідальність по сплаті страхової премії, розмір страхової суми й умови виплати страхового забезпечення.

Таблиця 8.2 Види особистого страхування

| Вид страхування | Сутність страхування |

| Страхування життя | Передбачає обов'язки страховика по договорах із терміном не менше 1 року і страхових виплат у випадках: 1) дожиття застрахованої особи до закінчення терміна страхування або визначеного договору страхування віку; 3) виплати пенсій (ренти, ануїтету) застрахованій особі при виконанні договорів страхування по досягненню застрахованим визначеного віку, смерті годувальника, постійної втрати працездатності; 4) поточної виплати (ануїтету) у період дії договору страхування й ін. |

| Страхування від нещасливих випадків і хвороби | Передбачає обов'язки страховика по страхових виплатах у фіксованій сумі в розмірі часткової або повної компенсації додаткових витрат застрахованої особи, викликаних настанням страхового випадку (при цьому можлива комбінація обох видів виплат). У об’єм відповідальності страховика включається зобов’язання виплати при настанні таких випадків: 1) нанесення шкоди здоров'ю застрахованого внаслідок нещасливого випадку або хвороби; 2) смерті застрахованого в результаті нещасливого випадку або хвороби; 3) постійної або тимчасової втрати загальної або фахової працездатності в результаті нещасного випадку і хвороби, за винятком видів страхування, що відносяться до медичного страхування. |

| Медичне страхування | Передбачає обов'язки страховика по здійсненню страхових виплат (виплат страхового забезпечення) у розмірі часткової або повної компенсації додаткових витрат застрахованого, викликаних звертанням його в медичні заклади за медичними послугами, включеними в програму медичного страхування. |

При обов'язковому страхуванні умови діяльності страхових компаній і договорів строго регламентується законодавством і підзаконними актами, тобто державою. До обов'язкового особистого страхування відносяться:обов'язкове страхування транспортних засобів; страхування від вогню (частково обов'язкове); гарантійне страхування по окремих професіях.

Обов'язкове особисте страхування відрізняється тим, що страхові внески сплачує самий страхувальник (страхування від відповідальності і вогню з метою покриття збитку, котрий страхувальник заподіює іншим людям), а не підприємство або організація (при обов'язковому соціальному або медичному страхуванні).

Отже, особисте страхування – досить великий вид страхування, який поєднує ризикову та заощаджувальну функції страхування. Конкретними страховими подіями за цим видом є дожиття до закінчення терміну чи втрата здоров’я в результаті реалізації певних ризиків. Об’єкти особистого страхування не мають абсолютного критерію вартості. Сформований страховий фонд є важливим джерелом інвестицій в економіку держави.