Страхування технічних ризиків

Страхування технічних ризиків поширюється на складні і дорогі промислові технології, створення і використання яких сполучено з ризиком виникнення аварій, катастроф, нещасливих випадків, що погрожують збитками їхнім власникам.

Виділяють декілька самостійних видів страхування: будівельно-монтажне страхування, включаючи страхування відповідальності перед третіми особами; страхування машин від поломок; страхування електронного устаткування; страхування пересувного устаткування, включаючи бурове; страхування інженерних споруджень (причалів, дамб).

Страхувальниками можуть бути:

· забудовники;

· будівельні підприємці, що здійснюють проект, включаючи підрядчиків.

Об'єктом страхування будівельно-монтажних ризиків є припускаєма відповідальність за будівельну частину контракту і встановлюване устаткування, що лежить на підрядчику до завершення будівельно-монтажних і пусконалагоджувальних робіт, проведення іспитів і приймання об'єкта замовником. Будівельні спорудження й устаткування страхуються від загибелі й ушкодження, а у випадку реконструкції - від збитку існуючого майна замовника.

Об’єкти страхування. У рамках страхування будівельного підприємця від усіх ризиків можуть бути застраховані будь-які об’єкти будівництва, наприклад:

· житлові будинки та конторські будівлі, лікарні, школи, театри;

· промислові споруди, електростанції;

· дорожні та залізничні об’єкти, аеропорти;

· мости, дамби, греблі, тунелі, іригаційні та дренажні споруди, канали, порти.

Зокрема, страховий захист поширюється ось на що.

¨ Будівельний об’єкт, а саме:

· усі роботи, які виконуються будівельним підприємством або його підрядчиками згідно з договором, включаючи підготовчі роботи на будівельному майданчику (виймання ґрунту, планування роботи);

· допоміжні споруди (наприклад, тимчасові обвідні канали та захисні дамби);

· усі матеріали, що зберігаються на будівельному майданчику та необхідні для проведення будівельних робіт.

¨ Обладнання будівельного майданчика (гуртожитки, склади, водопідготовчі станції, риштування, інженерні мережі і т. ін.).

¨ Будівельні машини (землерийні машини, крани тощо, транспортні засоби, що використовуються на будівельному майданчику, якщо вони не допущені до експлуатації на дорогах загального користування).

¨ Витрати з розчищення території після страхового випадку.

¨ Відповідальність (претензії третіх осіб, які виникли в результаті матеріального збитку або тілесного ушкодження у зв’язку з виконанням будівельних робіт, за що, згідно із законодавством, страхувальник може нести відповідальність).

Договір страхування може тривати декілька років. Вартість страхування (страхова премія) повинна включатися в загальну вартість підряду і відноситися на витрати замовника (собівартість робіт).

Страховик відшкодовує прямі збитки від загибелі або ушкоджень застрахованого майна в результаті: 1) помилок при проведенні будівельно-монтажних робіт, дефектів застрахованих об'єктів, за винятком витрат на усунення помилок і дефектів; 2) недбалості робочих, техніків, інженерів і службовців, а також недбалості третіх осіб; 3) впливу електроенергії у вигляді короткого замикання, перевантаження електромережі, атмосферних розрядів; 4) розірвання тросів і ланцюгів, падіння деталей і інших предметів; 5) пожежі, вибуху, землетруси, гірського обвалу, оповзів, повені, бурі, урагану й інших стихійних лих; 6) будь-яких інших раптових і непередбачених подій на будівельному майданчику, не виключених умовою страхування.

Не підлягають відшкодуванню збитки які відбулися в результаті: 1) військових дій або військових заходів; 2) ядерного вибуху, радіації або радіоактивного зараження; 3) навмисної дії або грубої недбалості страхувальника, осіб на користь яких укладене страхування; 4) помилок або дефектів, що були відомі страхувальнику, на користь яких укладене страхування до настання нещасливого випадку; 5) часткового або загального припинення робіт; 6) корозії, гниття, природного зносу; 7) ушкодження будівельної техніки і транспортні засоби внаслідок їхніх внутрішніх поломок, що викликані зовнішніми чинниками; 8) збитки від загибелі або ушкодження паливо-мастильних матеріалів, хімікатів і інших допоміжних матеріалів, документів і цінних паперів, а також збитки, виявлені лише в ході інвентаризації, і непрямі збитки (упущена вигода або договірні штрафи).

Страховою сумою є повна вартість об'єкта страхування, включаючи вартість проектування, технічної документації і робочої сили. Майно є застрахованим із моменту розвантаження його на будівельному майданчику (не раніше зазначеної в договорі дати), протягом усього часу будівництва, монтажу, робочих іспитів - до моменту здачі об'єкта в експлуатацію, але не пізніше дати, зазначеної в договорі.

Страховик має право відмовити у відшкодуванні збитку, якщо страхувальник повідомив неправильні повідомлення для оцінки ризику, не сповістив про істотні зміни в ризику, не повідомив в обговорені терміни про настання страхового випадку або перешкодив участі страховика у визначенні обставин, характеру і розміру збитку, не надав документів, необхідних для встановлення збитку.

Розмір тотального збитку визначається:

· при повному знищенні будівлі без залишків будівельних матеріалів, придатних для будівництва, — як сума вартості (оцінки) будівлі з урахуванням суми зносу та витрат з рятування будівлі;

· якщо будівлю знищено, але є залишки будівельних матеріалів, придатних для будівництва, — як різниця між сумою вартості будівлі (з урахуванням суми зносу) та витрат з її рятування і сумою вартості залишків матеріалів (із сумою зносу) з урахуванням їх знецінення внаслідок страхового випадку. Сума збитку набирає такого вигляду:

,

,

де В — первісна вартість будівлі;

І — сума зносу;

Р — витрати з рятування будівлі;

З — вартість залишків, придатних для будівництва.

При частковому збитку (пошкодженні будівель) основою для визначення втрат є вартість відновлення (ремонту) будівлі з урахуванням суми зносу та вартості залишків від пошкоджених (знищених) конструктивних елементів. Вартістю відновлення будівлі є витрати, необхідні для того, щоб привести будівлю до стану, коли вона буде придатною для експлуатації, аналогічно тому, в якому будівля перебувала до настання страхового випадку.

Вартість відновлення пошкодженої будівлі визначається одним із таких способів: використанням одиничних розцінок на заміну чи відновлення конструктивних елементів, на підставі яких розроблено оцінні норми в даній місцевості, або використанням відсоткового співвідношення (питомої ваги) вартості окремих конструктивних елементів до загальної вартості будівель. Метод розрахунку вартості відновлення будівлі страховик обирає самостійно з огляду на характер, ступінь та обсяг пошкоджень, складність конструкцій даної будівлі та наявність відповідної технічної та оцінної документації.

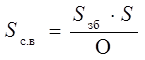

Розмір суми збитку є вихідним показником для розрахунку суми страхового відшкодування. Оскільки будівлі страхуються за системою пропорційної відповідальності, обсяг страхового відшкодування залежить не лише від нарахованої суми збитку, а й від розміру суми, на яку застраховано будівлю. Тому сума страхового відшкодування визначається такою залежністю

,

,

де Sc.в — сума страхового відшкодування;

Sзб — сума збитку;

S — страхова сума за договором;

О — страхова оцінка.

Якщо будівлі застраховані на повну вартість, то відбувається повне відшкодування збитку.

Приклад. При дійсній вартості 32 000 грн житловий будинок був застрахований на суму 20 000 грн. Внаслідок повені житловий будинок було пошкоджено. Вартість відновлювальних робіт з урахуванням зносу досягла 14 000 грн. У такому разі страхувальник отримає страхове відшкодування в сумі 8750 грн (14 000 ´ ´ 20 000 : 32 000). Якби страхова сума становила 32 000 грн, то страхувальник отримав би 14 000 грн.

Страхове відшкодування виплачується страхувальникові протягом обумовленого договором терміну (двох, трьох днів) після одержання всіх необхідних документів.

Подальша дія договору страхування залежить від розміру виплаченого страхового відшкодування. У разі виплати страхового відшкодування в повній страховій сумі дія договору припиняється, а якщо виплачено лише частину страхової суми, — дія договору продовжується до кінця зазначеного в ньому строку, у розмірі різниці між страховою сумою та сумою виплаченого страхового відшкодування.