Поняття і ознаки класифікації страхування, її наукове та практичне значення

Страхування —поняття, що потребує дослідження з різних точок зору. Це стає можливим завдяки існуванню різних підходів до класифікації страхування.

Термін класифікація походить від лат. clasis, що означає “розряд, клас”, та facere – “робити, виконувати”. Тобто, як свідчить Філософський словник, класифікація – це особливий випадок застосування логічної операції поділу обсягу поняття, що становить певну сукупність розподілів, що призначено для постійного використання в науці та сфері практичної діяльності.

Для збору, групування, узагальнення інформації про ці об’єкти, ризики, які їм загрожують, з метою упорядкування різноманітності економічних відносин у сфері страхування необхідна єдина взаємопов’язана система – класифікація.

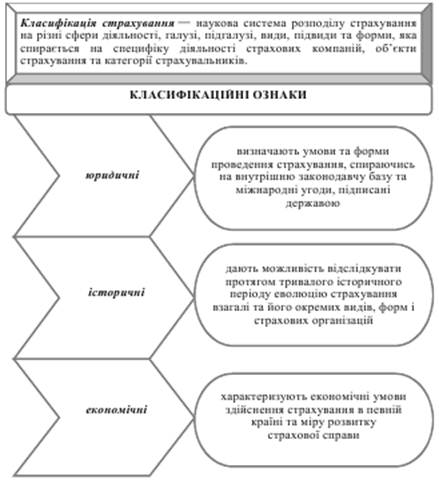

Класифікація страхування – це система поділу страхування за історичними, економічними або юридичними ознаками на сфери діяльності, галузі, підгалузі, класи і види залежно від цілей класифікації.

В основу класифікації страхування покладено розбіжності у сферах діяльності страхових компаній, у підходах по забезпеченню страхового захисту майнових інтересів фізичних і юридичних осіб, у визначенні об’єктів страхування, обсягів страхової відповідальності, у формах проведення страхування.

Метакласифікації страхування полягає у розподілі усієї сукупності страхових відносин на ієрархічно пов’язані ланки таким чином, щоб кожна наступна ланка була частиною попередньої.

Найістотніші класифікаційні ознаки:

історичні,за яких можна відстежити еволюцію страхування взагалі та його окремих видів, форм страхових організацій протягом тривалого історичного періоду;

історичні,за яких можна відстежити еволюцію страхування взагалі та його окремих видів, форм страхових організацій протягом тривалого історичного періоду;

економічні,на які впливають економічні умови здійснення страхування в конкретній країні, ступінь розвитку страхової справи;

юридичні, щовизначають умови та форми проведення страхування, спираючись на внутрішню законодавчу базу та міжнародні угоди.

Класифікація за історичною ознакою пов'язана із виділенням етапів розвитку і появи тих чи інших видів страхування.

Вона передбачає поділ страхування на:

· морське страхування (з 14 століття);

· страхування життя (з 16століття);

· страхування від вогню (з 17'століття);

· страхування від нещасних випадків (з 19 століття);

· страхування транспортних засобів (з 20 століття).

Класифікація за економічними ознаками передбачає декілька варіантів залежно від цілей класифікації:

а) за спеціалізацією страховика або сферами його діяльності страхування поділяють на: страхування життя; загальні (ризикові) види страхування.

Саме ця класифікація має важливе значення для формування та розміщення страхових резервів страховика з метою збільшення страхових сум, створюючи додатковий рівень соціального захисту суспільства та розвиваючи страхову галузь загалом.

Справа в тому, що страхові премії у страхуванні життя відіграють роль довгострокових інвестицій, і страхові компанії, які здійснюють таке страхування, по-іншому управляють ними, ніж компанії, які займаються ризиковим страхуванням. Вони, по-перше, враховують, що застрахована особа повинна одержати через певний термін внесені кошти (із визначеним рівнем відсотка), що вимагає виваженої інвестиційної політики; по-друге, є певні відмінності в системі оподаткування операцій зі страхування життя. До того ж, існують підвищені вимоги до розміру статутного фонду компаній, які здійснюють страхування життя.

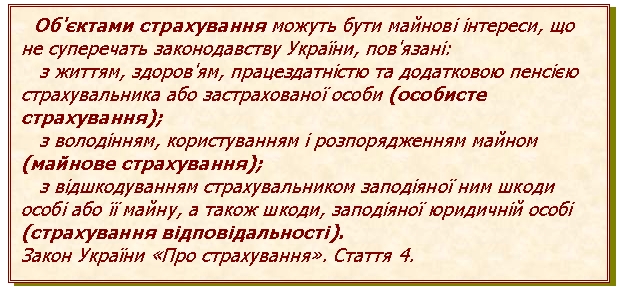

б) за об'єктами страхування, на які спрямований страховий захист, виділяють: галузі; підгалузі; види страхування.

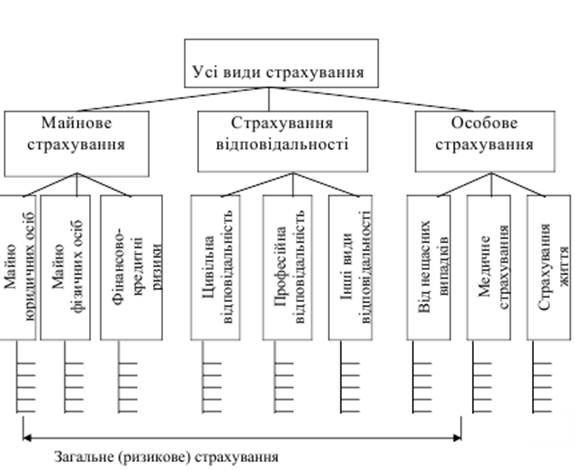

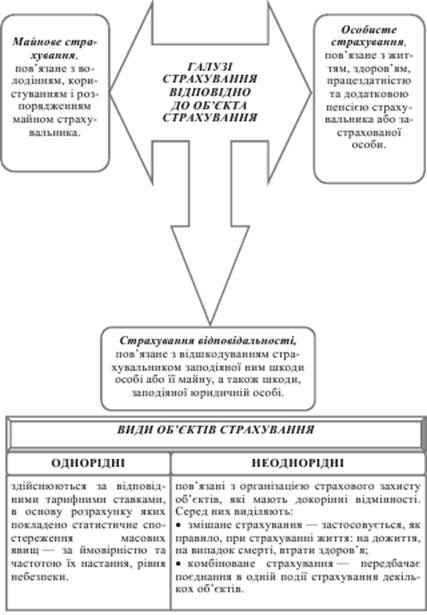

Розглядаючи об’єкти, що підлягають страхуванню, можемо відмітити, що у світовій практицізагальноприйнятим є виокремлення двох галузей: страхування життя й ризикового страхування.

Рисунок 2.1 Класифікація страхувань за об’єктами (галузями)

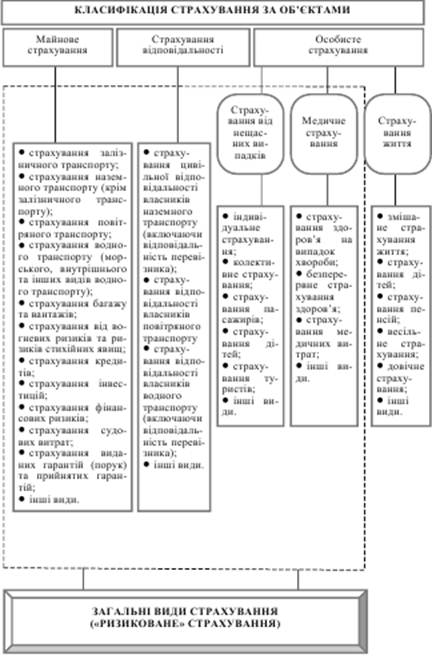

Рисунок 2.2. Класифікація страхування за об’єктами

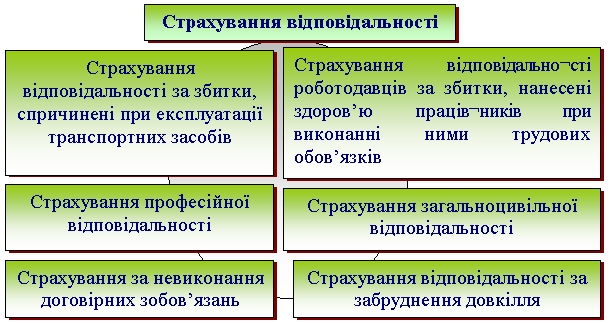

Рисунок 2.3. Класифікація страхування за об’єктами

У широкому розумінні – це головні ланки класифікації, що характеризують страхування життя, здоров’я, працездатності людини, різноманітних матеріальних цінностей, а також обов’язки страхувальника перед третіми особами.

Страхування життя передбачає обов’язок страховика виплатити суми одноразово або здійснювати послідовну виплату страхової суми чи її частини страхувальнику (застрахованій особі, вигодонабувачу), який має право на її отримання з метою додаткового забезпечення у разі настання певних подій: досягнення встановленого в договорі віку, смерті, хвороби, тимчасової або тривалої непрацездатності.

Ризикове страхуванняпередбачає відшкодування страхувальнику (фізичній чи юридичній особі) завданих збитків у результаті настання обумовлених договором страхування страхових подій, що призвели до цього (у межах визначеної страхової суми).

Особисте страхування, що пов’язане з майновими інтересами стосовно життя та здоров’я страхувальника або застрахованої особи та здійснюється на випадок смерті страхувальника або застрахованого, тимчасової або постійної втрати ним здоров’я чи працездатності, дожиття страхувальника (застрахованого) до кінця строку дії договору страхування або до визначеної у договорі події.

Рисунок 2.4 Класифікація особистого страхування

Серед видів ризикового страхування варто виділити медичне страхування, яке пов’язане з майновими інтересами щодо витрат на лікування страхувальника або застрахованої особи. Воно передбачає гарантування громадянам при виникненні страхового випадку отримання медичної допомоги та фінансування профілактичних заходів за рахунок коштів, нагромаджених у страхових резервах.

Група видів майнового страхування пов’язана з майновими інтересами щодо володіння, користування та розпорядження майном страхувальника. Страхувальниками можуть бути не тільки власники майна, а й інші юридичні та фізичні особи, які несуть відповідальність за його збереження.

Майнові види страхування вважаються найдавнішими та найбільш розвиненими.

Майнове страхування об’єднує різноманітні види страхування, які розподіляють на дві групи. Їхнє виокремлення пов’язане з істотними розбіжностями в практиці здійснення страхування майна.

Рисунок 2.5 Майнове страхування

Крім майнового та особистого страхування можна виокремити специфічну групу видів страхування - страхування відповідальності, де об’єктами є майнові інтереси, пов’язані із відшкодуванням заподіяної шкоди третім (фізичним та юридичним) особами внаслідок певних дій або бездіяльності страхувальника. При цьому відшкодування збитків постраждалим гарантує страхова компанія і воно не залежить від фінансового стану страхувальника.

У страхуванні відповідальності більшість полісів забезпечує одночасний страховий захист як життя та здоров’я третьої особи (об’єкти особистого страхування), так і її майна (об’єкти майнового страхування).

Схематично розподіл страхування відповідальності на види можна представити так:

Рисунок 2.6 Страхування відповідальності

Особливості інтересів страхувальників у межах страхової галузі зумовлюють потребу виокремлення двох ланок класифікації: підгалузей та видів страхування.

в) за родом небезпеки або страхових ризиків виділяють страхування: автотранспортне; морське; авіаційне і космічне; ядерних ризиків; кредитних ризиків тощо.

г) за статусом страховика виділяють страхування: державне; комерційне; взаємне.

д) за статусом страхувальника передбачено поділ страхування залежно від того, чиї інтереси обслуговує страховик, а саме: юридичних осіб; фізичних осіб.

За економічною ознакою страхування класифікують за спеціалізацією страховика, яка призводить до виділення двох сфер діяльності:

1) “Life insurance” – страхування життя;

2) “Non-life” – загальні види страхування (ризикове страхування), що включають ті види страхування, які не підпадають під ознаки договорів страхування життя. Договори загального страхування є короткостроковими та призначені лише для забезпечення компенсації збитків внаслідок страхових подій певного періоду.

За статусом страхувальника або орієнтацією страхових інтересів страхові послуги поділяються на такі, що обслуговують інтереси:

- громадян, орієнтовані на соціальні та майнові потреби родини або окремої людини;

- юридичних осіб.

За статусом страховика виділяють:

- державне страхування (спеціалізовані державні страхові організації);

- комерційне страхування (страхові компанії різних форм власності відповідно до Закону України “Про страхування”);

- взаємне страхування (товариства взаємного страхування).

За формою організації страхування визначають:

- індивідуальне (договори укладаються з окремими фізичними особами в індивідуальному порядку; вони забезпечують врахування визначених потреб окремих осіб, виходячи із їхнього суспільного, майнового та сімейного стану);

- колективне (передбачає укладання договорів з адміністрацією підприємств, організацій, установ, які виступають у ролі страхувальника; застрахованими є особи, які працюють на цьому підприємстві, в установі, організації). У колективі може бути створено декілька страхових груп, в основі критерію поділу яких виступає посада, вік тощо. Для кожної групи визначається однакова страхова сума, а для всіх її членів встановлюється єдиний страховий тариф (страховий платіж).

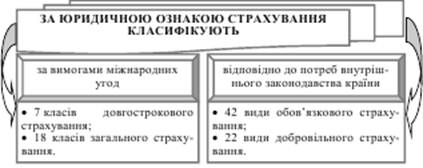

Класифікація за юридичними ознаками передбачає декілька підходів:

· виділення певних класів страхування відповідно до міжнародних норм, за якими в багатьох країнах світу проводиться ліцензування страхової діяльності. Так, згідно з директивами ЄС з 1978 року країни-члени цієї організації використовують класифікацію, яка охоплює 7 класів довгострокового страхування (життя і пенсій) і 18 класів загального страхування.

· згідно з вимогами внутрішнього законодавства України поділ страхування за формами його проведення – на добровільне і обов’язкове. Добровільні види страхування визначені статтею 6, а обов’язкові види – статтею 7 ЗУ «Про страхування».

Для порівняння двох класифікацій їх наведено в табл. 2.1

Таблиця 2.1. Класифікація видів страхування в ЄС та Україні

| Класифікація видів страхування в Європейському Союзі | Класифікація видів добровільного страхування в Україні | |||

| Класи довгострокового страхування (страхування життя і пенсій) | Види страхування, які відносяться до довгострокових | |||

| Номер класу | Назва класу | Номер в Законі | Назва виду | |

| Страхування життя і ренти (ануїтетів) | Страхування життя | |||

| Страхування до шлюбу і народження дитини | ||||

| Зв'язане довгострокове страхування життя | ||||

| Безперервне страхування здоров'я | Медичне страхування (безперервне страхування здоров'я)* | |||

| Тонтіни | ||||

| Страхування виплати капіталу | ||||

| Страхування пенсій | ||||

| Класи загального страхування | Види страхування, які відносяться до загальних | ||

| Номер класу | Назва класу | Номер в Законі | Назва виду |

| Страхування від нещасних випадків | Страхування від нещасних випадків | ||

| Страхування на випадок хвороби | Страхування здоров'я на випадок хвороби | ||

| Страхування наземних транспортних засобів | Страхування наземного транспорту (крім залізничного) | ||

| Страхування залізничного транспорту | Страхування залізничного транспорту | ||

| Страхування авіаційної техніки | Страхування повітряного транспорту | ||

| Страхування суден | Страхування водного транспорту (морського внутрішнього та інших видів водного транспорту) | ||

| Страхування вантажів | Страхування вантажів та багажу (вантажобагажу) | ||

| Страхування від пожеж і стихійного лиха | Страхування від вогневих ризиків та ризиків стихійних явищ | ||

| Страхування власності інше, ніж передбачене класами 3-8 | Страхування майна (іншого, ніж передбаченого пп.5-9) | ||

| Страхування відповідальності власників моторизованих транспортних засобів | Страхування цивільної відповідальності власників наземного транспорту (включаючи відповідальність перевізника) | ||

| Страхування відповідальності власників авіаційної техніки | Страхування відповідальності власників повітряного транспорту (включаючи відповідальність перевізника) | ||

| Страхування відповідальності власників суден | Страхування відповідальності власників водного транспорту (включаючи відповідальність перевізника) | ||

| Страхування загальної відповідальності | Страхування відповідальності перед третіми особами (іншої, ніж передбачена пп.12-14) | ||

| Страхування кредитів | Страхування кредитів (у тому числі відповідальності позичальника за непогашення кредиту) | ||

| Страхування поручительств (застави) | Страхування виданих гарантій (порук) та прийнятих гарантій | ||

| Страхування фінансових втрат | Страхування фінансових ризиків | ||

| Страхування судових витрат | Страхування судових витрат | ||

| Страхування фінансової допомоги | Страхування інвестицій | ||

| Страхування медичних витрат | |||

| Інші види добровільного страхування | |||

| *В Україні не встановлено вимог, що відповідають засадам довгострокового страхування здоров’я при медичному страхуванні |