Класифікація страхування за формами здійснення

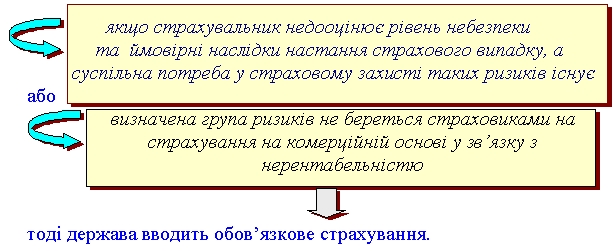

Більшу частину договорів страхування укладають на основі вільного волевиявлення сторін: страхувальник не зобов’язаний укладати договір страхування, а страховик має право відмовитися від прийняття на себе ризиків страхувальника. Проте, в окремих випадках, коли компенсація збитку та участь у цьому страховика мають суспільний інтерес і необхідність, рівень вільного прийняття рішень при укладанні договору страхування суттєво обмежується. При цьому замість права на укладення договору у страхувальника з’являється обов’язок укласти договір страхування, а у страховика – взяти ризик на страхування.

Поява таких обов’язків можлива тільки у випадках, передбачених законодавством, що встановлює порядок та умови страхування і зумовлює класифікацію страхування за формами здійснення. Відповідно до цієї ознаки страхуванняподіляють на добровільне та обов’язкове.Закон України “Про внесення змін до Закону України “Про страхування” від 04.10.2001 р. (ст. 5) визначає дві форми проведення страхування в Україні: обов’язкова, добровільна.

| Форми страхування | ||||||||

| Добровільне | Обов’язкове | |||||||

| Ліцензія на здійснення виду добровільного страхування | Ліцензія на здійснення виду обов’язкового страхування | |||||||

| Договір добровільного страхування | Договір обов’язкового страхування | |||||||

| Правила страхування конкретного страховика | Умови страхування згідно Постанови Кабінету Міністрів України | |||||||

| Закон України “Про страхування” | ||||||||

| Чинні законодавчо-нормативні акти, що регулюють страхову діяльність | ||||||||

| Цивільний кодекс України | ||||||||

| Конституція України | ||||||||

| Рис. 2.9. Класифікація форм страхування та чинники їх формування | ||||||||

Ст. 6 Закону про страхування встановлює перелік 22 видів добровільного страхування, характеристикута класифікаційні ознаки яких визначає Уповноважений державою орган. Також ст. 7 вищезазначеного закону визначає 33 види обов’язкового страхування в Україні, порядок і правила проведення яких, форми типового договору, розміри страхових сум і максимальні розміри страхових тарифів, а також методику актуарних розрахунків встановлює Кабінет Міністрів України. Законом забороняється встановлювати інші види обов’язкового страхування, ніж визначені.

Отже, обов’язкова форма страхування зумовлена турботою держави про страховий захист громадян шляхом розробки та впровадження спеціальних законів, а добровільна – власним наміром страхувальників отримати страховий захист.

Добровільне страхування передбачає реалізацію бажання потенційного страхувальника взяти участь у процесі страхування. В економічно розвинених країнах, де взаємовідносини між державою та особою базується таких принципах свободи вибору, поважання власності, вільної конкуренції, переважає добровільне страхування. Однак воно передбачає високий культурний рівень населення, розуміння ним завдань страхування, відповідне матеріальне забезпечення.

На відміну від обов’язкового страхування, добровільне виникає тільки на основі добровільно укладеного договору між страхувальником і страховиком. Часто при укладанні такого договору між сторонами бере участь посередник – страховий брокер або страховий агент. Факт укладання договору страхування може посвідчуватися страховим полісом. Нормативну базу для добровільного страхування створює страхове законодавство, на базі якого формуються умови та правила окремих видів добровільного страхування. Ці правила й умови, які розробляє страховик, підлягають обов’язковій реєстрації.