Поняття каси.

Згідно із Положенням (стандартом) бухгалтерського обліку №4«Звіт про рух грошових коштів» грошові кошти – це готівка, кошти на рахунках у банках та депозити до запитання.

Основним нормативним документом, що регулює порядок ведення касових операцій, є Положення про ведення касових операцій у національній валюті в Україні, затверджене Постановою Правління Національного банку України від 15.12.2004 № 637. У даному Положенні наведені наступні визначення каси та готівки:Каса – приміщення або місце здійснення готівковихрозрахунків, а також приймання, видачі, зберігання готівкових

коштів, інших цінностей, касових документів.Готівка (готівкові кошти) – грошові знаки національної валюти

України – банкноти і монети, у тому числі обігові, пам'ятні та

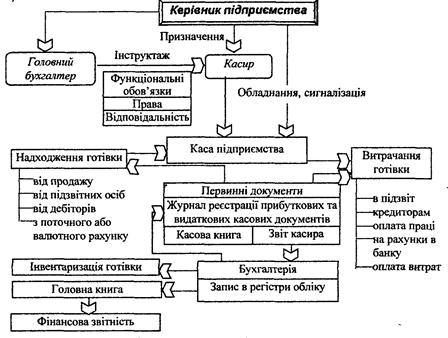

ювілейні монети, які є дійсними платіжними засобами.Керівник підприємства несе відповідальність за належне обладнання приміщення каси і забезпечення всіх необхідних умов для надійного зберігання грошей у приміщенні каси.Забороняється доступ у приміщення каси особам, які не мають відношення до її роботи. Під час здійснення касових операцій двері в касу повинні бути зачинені зсередини. Вся готівка на підприємствах зберігається, як правило, в металевих шафах, ключі від яких знаходяться у касирів, а їх дублікати – в опечатаних касирами пакетах, ящиках тощо у керівників підприємства.При прийнятті на роботу з касиром укладається Договір про повну індивідуальну матеріальну відповідальність. Загальну схему організації бухгалтерського обліку касових операцій можна представити так [15] (рис.8.1):

Рис. 8.1. Загальна схема організації бухгалтерського обліку

касових операцій