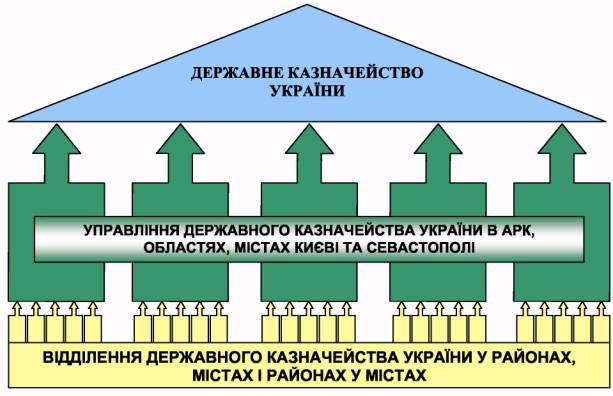

Структура Державного казначейства України

Державне казначейство України створено при Міністерстві фінансів України. Його слід розглядати як самостійну організаційну одиницю, яка формує власну кадрову, господарчу, інформаційно-технічну політику розвитку казначейської системи.

З формуванням в Україні ринкових відносин змінюється організаційна структура центрального апарату та територіальних органів Державного казначейства, а також їх юридичний статус. Згідно з Указом Президента України від 15 грудня 1999 року за № 1573/99 "Про зміни у структурі центральних органів виконавчої влади", Державне казначейство України є центральним органом виконавчої влади і діє як цілісна вертикально побудована організаційна система. Його діяльність спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України.

Організаційна структура Державного казначейства України (ДКУ) відтворює структуру адміністративно-територіального устрою України (рис.2.1.). Відповідно до цього казначейська система України має трирівневу структуру і складається з Державного казначейства України, яке знаходиться у столиці держави і представляє його центральний рівень; Управління Державного казначейства обласного значення (ОУДК) розміщені таким чином: 1 адміністративне управління - в Автономній Республіці Крим; 2 адміністративні управління - у містах Києві та Севастополі; 24 адміністративні управління функціонують в областях. Районні (міські, районні у містах) відділення Державного казначейства (РВДК) зосереджені у найважливіших місцевих адміністративних центрах.

Загальна кількість органів Держказначейства по територіях станом на 01.03.2002 року склала 664 одиниці, в тому числі 637 відділень: у містах - 16, у районах - 462, у містах обласного значення - 99, райвідділень у містах - 60. їх кількість постійно змінюється за рахунок укрупнення та об'єднання однойменних відділень у районах та містах обласного підпорядкування. На кількість відділень можуть впливати й інші фактори, Так, станом на 01.07.2001р. у Києві нараховувалось 14 відділень Державного казначейства, а вже 01.10.2001 року їх кількість зменшилась до 10 за рахунок зміни адміністративно-територіального поділу м. Києва

Слід зазначити, що у деяких випадках районні відділення Державного казначейства (РВДК) або одночасно обслуговують бюджетні установи, що розташовані як у сільській місцевості, так і у районному центрі, або ж зовсім не запроваджуються як окремі органи, оскільки деякі адміністративні райони великих міст об'єднують свої функції, зливаючись у єдине міське ВДК великого міста.

Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків, печатку із зображенням Державного герба України і своїм найменуванням.

Державне казначейство України очолює Голова, який має заступників. На цю посаду їх призначає та звільняє Президент України за поданням Прем'єр-міністра.

Голова Державного казначейства здійснює загальне його керівництво, несе персональну відповідальність за стан справ у сфері діяльності

Держказначейства, визначає повноваження та розподіляє обов'язки між своїми заступниками. Він також затверджує структуру Державного казначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказначейства Структура центрального апарату Державного казначейства України наведена у додатку 3.

Для погодженого вирішення завдань, що належать до компетенції Держказначейства, обговорення найважливіших питань його діяльності утворюється колегія в кількості 11 чоловік у складі Голови Держказначейства (голова колегії), його заступників за посадою та інших керівних працівників Держказначейства. Склад колегії затверджується Головою Державного казначейства. Рішення колегії втілюється у життя через постанови.

Обласне управління Державного казначейства очолює начальник, який несе відповідальність за роботу всіх районних відділень Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій.

Обласні управління Державного казначейства (ОУДК) здійснюють:

2. Впровадження законодавчої та нормативної бази з виконання бюджету.

2. Касове виконання Державного бюджету, зокрема:

• бухгалтерський облік та звітність з проведених ними операцій;

• отримання, реєстрацію, доведення бюджетним установам асигнувань та інформації, пов'язаної з управлінням бюджетом, виписок про асигнування;

• управління бюджетними надходженнями на Єдиний казначейський рахунок у НБУ, переказ коштів та проведення видатків;

• облік та звітування органам виконавчої та законодавчої влади про виконання функцій, що входять до обов'язків ОУДК;

• збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

• контроль за фінансовим виконанням державних програм, державних цільових фондів.

3. Виконання завдань Держказначейства.

4. Керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень РВДК.

5. Управління казначейською інформаційною системою всіх казначейських органів в області.

6. Підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих РВДК.

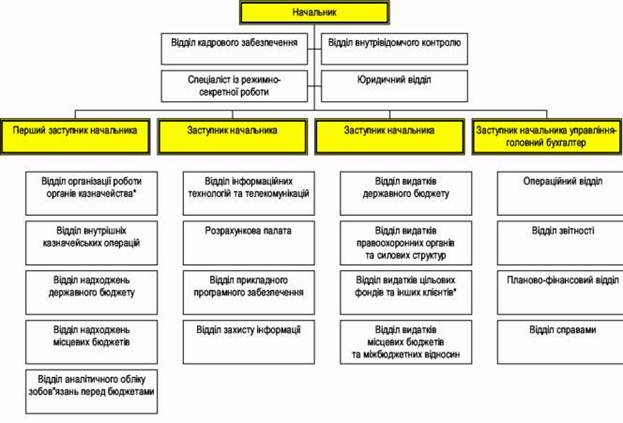

У зв'язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ № 93-1с від 30.01.2002 року Державним казначейством України "Про затвердження типової структури управління Державного казначейства у Автономній Республіці Крим, областях, містах Києві та Севастополі" (рис.2.2.)

:

*створюється за рішенням начальників управлінь залежно від обсягів роботи