рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Передумови та проблеми становлення казначейської системи України

Реферат Курсовая Конспект

Передумови та проблеми становлення казначейської системи України

Передумови та проблеми становлення казначейської системи України - раздел Философия, Тема 1. Становлення Та Розвиток Казначейської Справи В Україні ...

Тема 1. Становлення та розвиток казначейської справи в Україні

1. Історичні передумови започаткування казначейства.

2. Передумови та проблеми становлення казначейської системи України.

3. Етапи створення і розвитку Державного казначейства України

Історичні умови започаткування казначейства

Термін "казначейство" походить від поняття казна, що в перекладі з англійської означає скарб, цінність. Терміни "казна" і "казначейство" мають різні тлумачення в… У найперших систематизованих працях, присвячених питанням казни, цей термін використовується і у широкому, і більш…Передумови створення казначейської системи виконання бюджетів в Україні

Княжа казна московських великих князів знаходилась у Кремлі, на казенному дворі. Вже до середини п'ятнадцятого століття княжа казна набула значення… На початку XVIII століття для вирішення проблемних питань в галузі фінансів… Одним із перших у світі конституційне визначення державної казни (військової скарбниці) зробив Пилип Орлик (1710-1742)…Етапи створення і розвитку Державного казначейства України

При банківській системі касове виконання бюджету, а саме прийом та зарахування надходжень на відповідні рахунки, ведення обліку доходів та видатків… Практика касового виконання Державного бюджету банками була розрахована на… З ліквідацією Держбанку СРСР управління державними коштами, почали здійснювати безліч комерційних банків.…Рис. 1.1. Моделі обробки узагальнення та надання інформації про касове надходження доходів державного бюджету

розповсюдження казначейських принципів контролю за видатками на установи "закритого" типу;

експеримент щодо касового виконання державного бюджету за доходами паралельно з банківськими установами.

1996 рік став роком завершення створення трирівневої організаційної структури органів Державного казначейства, яка нараховує нині близько 13 тисяч працівників.

1997 рік став роком початку запровадження казначейської системи виконання державного бюджету за видатками, яка передбачала відкриття рахунків розпорядникам коштів у системі органів Казначейства. На казначейську систему виконання видаткової частини бюджету, принциповою ознакою якої є здійснення видатків шляхом оплати рахунків, переведено практично всі установи, що отримують і використовують у своїй діяльності кошти державного бюджету.

З квітня 1997 року розпочато експеримент з оплати рахунків Національного університету ім. Тараса Шевченка, до складу якого входило 8 бюджетних одиниць. Починаючи з травня цього ж року на казначейське виконання кошторисів перейшли установи Міністерства охорони здоров'я, Міністерства з питань надзвичайних ситуацій та у справах захисту населення, потерпілого від Чорнобильської катастрофи, Державного фонду сприяння зайнятості населення, розташовані в Івано-Франківській, Львівській і Полтавській областях. З 1 липня набутий досвід з оплати рахунків по зазначених установах було розповсюджено в межах України. З червня 1997 року від фінансування видатків до оплати рахунків на користь суб'єктів господарської діяльності, що виконали роботи чи надали послуги бюджетним установам, перейшли органи центральної виконавчої влади та їх підвідомчі органи на місцях.

Таким чином, станом на 1 серпня 1997 р. на казначейське виконання кошторисів видатків було переведено близько 3,3 тисячі установ, підприємств і організацій, міністерств (тобто 24% від загальної кількості), що утримувалися за рахунок коштів державного бюджету, не враховуючи оплати рахунків з держзамовлення і відшкодування компенсаційних виплат потерпілим від аварії на ЧАЕС. А вже у жовтні 1997 року органами Державного казначейства переведено на оплату рахунків 10,5 тисяч бюджетних установ і організацій.

У процесі переведення підприємств, установ та організацій від фінансування видатків на оплату рахунків закрито близько ЗО тис. поточних бюджетних рахунків в обслуговуючих установах банків. Натомість відкрито 10,6 тис. реєстраційних рахунків в органах Державного казначейства. Загальна сума кошторисів установ і організацій, що перейшли за цей період від фінансування видатків до оплати рахунків, становила 9634 млн. грн., або 35% до суми затвердженого Верховною Радою України Державного бюджету України на 1997 рік.

На кінець 1997 року через органи Державного казначейства 18,4 тис. установ і організацій перейшли на обслуговування до органів казначейства, на ім'я яких було відкрито 21 тис. реєстраційних рахунків, що складало біля 45 відсотків операцій по виконанню державного бюджету.

У 1997 р. Кабінетом Міністрів України було прийнято декілька постанов: "Про впровадження казначейської системи виконання Державного бюджету" від 14.01.97 р. № 13, "Про казначейське виконання кошторисів видатків на утримання апарату органів виконавчої влади" від 09.05.97 р. № 437, "Про стан впровадження казначейського виконання кошторисів видатків" від 01.09.97 р. № 963, спрямованих на перехід установ, підприємств, організацій від відомчого на казначейський принцип виконання кошторисів видатків, що значною мірою сприяло передачі функцій перерахування коштів від Центрального апарату Міністерства фінансів Державному казначейству України.

1998 рік і по теперішній час. Характеризується завершенням переведення на казначейську систему виконання державного бюджету практично всіх розпорядників коштів міністерств і відомств, проведення підготовчої роботи по переведенню на казначейське обслуговування силових міністерств і відомств, які мали свої особливості, що вимагало структурних перебудов у галузевій фінансовій системі. Так, наприклад, Міністерство оборони України скоротило підпорядкованість розпорядників коштів з п'яти ланок до трьох.

У цьому році було також запроваджено нову бюджетну класифікацію та План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

1999 рік ознаменувався переведенням на казначейське обслуговування установ Міністерства оборони та інших силових міністерств. Завершено охоплення казначейською системою виконання бюджету усіх розпорядників коштів державного бюджету, при цьому здійснення платежів з бюджету відбувається через оплату рахунків розпорядників бюджетних коштів на користь постачальників товарів, робіт та послуг.

З лютого 1999 року було розпочато переведення на казначейське обслуговування позабюджетних коштів бюджетних установ та організацій, а на початку 2000 року цей процес було практично завершено. Тим самим були створені необхідні передумови для включення цих коштів до державного бюджету як це було передбачено Законом України "Про Державний бюджет України на 2000 рік", де позабюджетні кошти включені до спеціального фонду як складова частина державного бюджету.

У цьому ж році відбулося ще дві важливі події:

• у порядку експерименту у Дніпропетровській та Черкаській областях запроваджено касове виконання місцевих бюджетів через органи Державного казначейства;

• прийнято рішення щодо необхідності удосконалення управління коштами державного бюджету шляхом надання Державному казначейству статусу учасника Системи електронних платежів Національного банку України.

Опанувавши суто казначейські функції по всіх напрямках здійснення видатків та охопивши цим процесом усіх розпорядників коштів державного

бюджету, Казначейство завершило перший екстенсивний етап свого розвитку і підійшло до необхідності подальшого інтенсивного розвитку системи.

Адже діючий платіжний механізм, за яким доходи надходять з територій на центральний рівень, а потім перерозподіляються за зворотнім напрямком виявився недосконалим. При цьому не враховувалась фактична потреба в цих коштах розпорядників бюджетних коштів на місцях. Часто кошти зараховувались не на рахунки розпорядників бюджетних коштів, яким ще не виконали роботи чи послуги їх підрядники. Прослідковувалось чимало випадків, коли не здійснювались необхідні заходи (тендери тощо) під час закупівлі товарів, не було юридичних підстав для здійснення платежу, або ж навпаки - були всі підстави для здійснення платежу, зате не було коштів.

Державним казначейством з метою поліпшення ситуації у 2000 році запроваджено використання такого важливого фінансового інструменту, як щоденне прогнозування доходів та видатків бюджету зі складанням ресурсного балансу.

2000-2001 роки стали для Казначейства роками оптимізації процесу управління бюджетними ресурсами шляхом удосконалення функцій по виконанню дохідної та видаткової частин бюджету.

Враховуючи пріоритетність завдань Державним казначейством розроблено План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, а також фінансову звітність відповідно до Міжнародних стандартів бухгалтерського обліку та звітності.

З огляду на необхідність оптимізації процесу управління бюджетними коштами, розроблено нову модель функціонування Держказначейства, засновану на принципах, прийнятих для банківської системи (відповідно до Постанови Кабінету Міністрів України від 15.09.99 р. № 1721). Входження Держказначейства в систему електронних платежів Національного банку України, запровадження Внутрішньої платіжної системи Державного казначейства та відкриття системи кореспондентських рахунків в Національному банку України дозволяє консолідувати бюджетні рахунки на єдиному казначейському рахунку, відкритому у Національному банку України, і, відповідно, позбавитись ризиків при зберіганні бюджетних коштів. Тільки за умови створення внутрішньої платіжної системи можна забезпечити прозорість бюджетного процесу, створити цілісну систему контролю за рухом бюджетних коштів.

Таким чином, окрім уже існуючих функцій із виконання дохідної та видаткової частин бюджетів, на Держказначейство покладаються суто банківські функції, а саме: робота з клієнтами щодо банківських операцій, безпосереднє проведення платежів розпорядників коштів через Розрахункові палати органів Державного казначейства, складання щоденного балансу операційного дня Держказначейства та інших форм банківської звітності тощо.

Консолідація у 2000 році всіх коштів державного бюджету на рахунках Казначейства у Національному банку України дозволила також більш ефективно здійснювати управління загальним залишком грошових ресурсів і створила передумови для розміщення тимчасово вільних коштів на фінансовому ринку. При цьому органи Держказначейства залишалися клієнтами Національного банку.

З 2001 року Державним казначейством запроваджено систему обліку та контролю за бюджетними зобов'язаннями розпорядників коштів для здійснення контролю за прийняттям юридичних та фінансових зобов'язань розпорядниками бюджетних коштів і забезпечення якісного планування ресурсного балансу.

2001 рік став роком зміни статусу Державного казначейства: із клієнта банку Казначейство стало учасником Системи електронних платежів Національного банку України (СЕН НБУ). Так, у червні 2001 року було завершено входження всієї системи Державного казначейства в Систему електронних платежів Національного банку України по виконанню державного бюджету за доходами. Це значно скоротило терміни проходження платежів, збільшило обіговість бюджетних коштів, надало можливість для складання щоденної оперативної звітності з обліку доходів державного бюджету, яка до цього часу надавалась виключно Національним банком України на другий або третій робочий день з моменту платежу.

Запровадження розрахунків через систему електронних платежів Національного банку України (СЕН НБУ) і Єдиного казначейського рахунку (ЄКР) дає широкі можливості значно прискорити розрахунки та виконання державного бюджету на всіх рівнях починаючи з рівня району, акумулювати на ЄКР бюджетні кошти із наступним розподілом та перерозподілом на регіональному рівні, а також дасть змогу вести безпосередній контроль за проходженням розрахунків із бюджетом та здійснювати оперативне управління доходами на всіх рівнях. Слід зазначити, що управління Державного казначейства у Дніпропетровській та Чернігівській областях ввійшли до СЕН НБУ по виконанню державного бюджету і за видатками, що забезпечило ліквідність та скоротило терміни проходження до розпорядників бюджетних коштів.

Процес розвитку системи Державного казначейства продовжується. І сьогодні ще існує низка важливих питань, які потребують прийняття виважених рішень та впровадження їх у життя. Суттєвим кроком у розвитку фінансової системи держави стало переведення з 1 січня 2002 року відповідно до Бюджетного кодексу та "Основних напрямів бюджетної політики на 2002 рік" на казначейське обслуговування місцеві бюджети за доходами. А з 01.01.2003 року передбачається переведення на казначейське обслуговування місцевих бюджетів за видатками. Тому перед органами Державного казначейства виникають проблеми, пов'язані з матеріально-технічним забезпеченням цього процесу. При переведенні на казначейське обслуговування місцевих бюджетів за видатками клієнтами Державного казначейства стануть 12035 тисяч місцевих бюджетів та 29868 розпорядників їх коштів, що зумовить відкриття 119922 рахунків у системі органів Державного казначейства.

Нині Державне казначейство України - повноправний учасник бюджетного процесу, що забезпечує оперативне управління державними

фінансами. Чисельність працівників Держказначейства станом на 01.03.2002 року складає 13906 штатних одиниць, в т.ч. центральний апарат - 389. Утримуються за рахунок коштів державного бюджету та обслуговуються в органах Держказначейства понад ЗО тисяч бюджетних установ. Понад 1 мільйон платників податків зараховують свої платежі до державного бюджету на рахунки, відкриті в органах Державного казначейства. Кількість відкритих рахунків в органах Державного казначейства України складає понад 214 тисяч, в т.ч. за доходами - понад 100 тисяч, за видатками - понад 114 тисяч.

Органи казначейства мають розв'язувати важливі проблеми проведення державної бюджетної політики, які відповідали б самій логіці здійснюваних в Україні реформ. Результатом еволюційного розвитку Державного казначейства України є поступове формування повнофункціональної системи, що працює за міжнародними стандартами бухгалтерського обліку та звітності, яка би достатньою мірою забезпечувала прозорість виконання бюджету, а також сприяла прогресивній формі організації збору та обробки фінансової та статистичної звітності на основі використання сучасних інформаційних технологій. Це вплине на організаційну структуру центрального апарату та територіальних органів Державного казначейства, а також призведе до зміни їх юридичного статусу.

Контрольні запитання:

1. Дайте визначення казни у широкому і більш вузькому розумінні.

2. Де і коли вперше дано конституційне визначення державної казни?

3. Які функції виконувало казначейство на початкових етапах свого зародження?

4. Які передумови створення Державного казначейства України?

5. Охарактеризуйте етапи розвитку Державного казначейства України.

6. Обґрунтуйте, чому казначейство виступає гарантом фінансового забезпечення економічних реформ в Україні?

7. Які напрями вдосконалення діяльності Державного казначейства?

Тема 2. Нормативно-правове регулювання казначейської справи в Україні

1. Законодавчі документи забезпечення діяльності Державного казначейства України.

2. Нормативні документи забезпечення діяльності Державного казначейства України

1. Законодавчі документи забезпечення діяльності Державного казначейства України.

Державне казначейство України є центральним органом виконавчої влади і керується у своїй діяльності Конституцією України, законами України, постановами Верховної Ради України, указами і розпорядженнями Президента України, декретами, постановами і розпорядженнями Кабінету Міністрів України, Національного банку України, наказами Міністерства фінансів України, Положенням про Державне казначейство, затвердженим постановою Кабінету Міністрів України 31 липня 1995 р. № 590.

Діяльність Державного казначейства фінансується за рахунок державного бюджету України. Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків.

Державне казначейство у своїй діяльності взаємодіє з органами законодавчої і виконавчої влади, національним і комерційними банками України, іншими учасниками бюджетного процесу та фінансовими інституціями. Воно виступає з'єднувальним ланцюгом у бюджетному процесі між органами виконавчої влади та установами банківської системи. Цей процес розпочинається з контролю за плановими показниками, що надходять від Міністерства фінансів та розпорядників бюджетних коштів (розпис доходів та видатків державного бюджету, кошториси та плани асигнувань), та закінчується складанням звітності після проведення процедур попереднього контролю перед здійсненням платежу.

Суть діяльності Державного казначейства полягає в тому, що воно забезпечує виконання державного бюджету шляхом обліку надходжень, податків, зборів та інших обов'язкових платежів та проведення видатків державного бюджету через оплату рахунків об'єктів господарської діяльності, які виконали роботи, надали послуги відповідним розпорядникам коштів.

Сутність казначейства як і будь якого іншого поняття чи категорії проявляється у виконуваних функціях, які характеризують прояв його суті в дії, а також завдання, права та обов'язки, пов'язані з його діяльністю.

Відповідно до Положення про Державне казначейство за № 590 від 31 липня 1995 р. на Державне казначейство в Україні покладено виконання таких функцій:

- здійснює касове виконання державного бюджету та бюджетів самоврядування за доходами та видатками;

- організовує управління наявними коштами державного бюджету, державних позабюджетних фондів і бюджетів самоврядування у межах видатків, установлених на відповідний період;

- здійснює контроль за цільовим спрямуванням бюджетних коштів на стадії проведення платежу на підставі підтверджуючих документів, наданих розпорядниками бюджетних коштів;

- проводить облік касового виконання та складання звітності про стан виконання державного бюджету та бюджетів самоврядування;

- здійснює облік, обслуговування та погашення зовнішнього і внутрішнього боргів держави відповідно до чинного законодавства;

- здійснює розмежування загальнодержавних податків, зборів та інших обов'язкових платежів між державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя, проводить взаєморозрахунки між ними. Розмежування з бюджетами нижчого рівня здійснюються за умови укладання угод між органами Держказначейства та відповідними Радами;

- відповідно до укладених угод відкриває та обслуговує рахунки розпорядників бюджетних коштів в органах Держказначейства;

- здійснює оплату рахунків за дорученням розпорядників бюджетних коштів відповідно до чинних нормативних актів. При цьому Держказначейство не несе відповідальності за зобов'язаннями, прийнятими розпорядниками бюджетних коштів;

- отримує звіти про виконання кошторисів доходів і видатків від розпорядників бюджетних коштів, здійснює звірку даних обліку органів Держказначейства з даними обліку розпорядників;

- здійснює у безспірному порядку стягнення належних державному бюджетові коштів по взаєморозрахунках між бюджетами;

- забезпечує роботу інформаційно-обчислювальної системи Держказначейства та її взаємодію з інформаційними системами Національного та комерційних банків України, міністерств, відомств та інших органів виконавчої влади, установ та організацій;

- управляє поточними залишками казначейських рахунків з метою отримання доходів та зарахування їх до загального та спеціального фондів державного бюджету;

- розробляє та затверджує нормативно-правові акти та єдині правила організації роботи з питань казначейського виконання бюджетів усіх рівнів, ведення бухгалтерського обліку та складання звітності про виконання державного бюджету та бюджетів самоврядування, кошторисів доходів та видатків бюджетних установ, відкриття рахунків в органах Державного казначейства;

- здійснює роботу щодо добору, розстановки кадрів, створення ефективної системи підготовки та підвищення кваліфікації кадрів, забезпечує проведення єдиної державної політики з питань державної служби в органах Держказначейства;

- організовує та здійснює внутрішньосистемний контроль і аудит;

- здійснює інші функції, передбачені чинним законодавством України. При цьому Державне казначейство має реалізувати принцип Єдиного

казначейського рахунку державного бюджету у поєднанні з централізованою системою, яка дасть змогу мати вичерпну інформацію про щоденний стан державних фінансів, забезпечить можливість маневрування фінансовими ресурсами держави. За цих умов за банківською системою залишається здійснення функцій акумуляції коштів Державного бюджету України, їх зберігання та перерахування за дорученням органів Державного казначейства, а також прийом, зберігання та видачу готівки. А за міністерствами та відомствами залишається право розподілу асигнувань за напрямами видатків коштів, затвердженими державним бюджетом України.

Як свідчить світовий досвід, такий розподіл функцій щодо касового виконання державного бюджету між фінансовою та банківською системами є найбільш ефективним, оскільки дає можливість зосередити всі важелі управління державним бюджетом у руках головного фінансового агента держави в особі Державного казначейства України.

Для виконання своїх функцій Державне казначейство має право:

- відкривати, використовувати та закривати в установах банків кореспондентські рахунки в національній та іноземній валютах;

- отримувати безоплатно від Національного та комерційних банків інформацію про наявність та рух коштів за поточними, депозитними, бюджетними та іншими рахунками розпорядників та одержувачів бюджетних коштів;

- отримувати безоплатно від міністерств, інших центральних і місцевих органів інформацію про статистичні дані щодо виконання державного бюджету та бюджетів самоврядування;

- вимагати від посадових осіб міністерств, інших центральних і місцевих органів виконавчої влади, підприємств, установ, організацій та банків дотримання встановленого порядку виконання бюджетів;

- призупиняти або обмежувати за рішенням Голови Держказначейства та його заступників, а також керівників територіальних органів Держказначейства здійснення операцій за рахунками розпорядників бюджетних коштів у разі порушення ними встановленого порядку використання бюджетних коштів, а також неподання кошторисів та звітності про їх надходження та використання;

- вживати заходи щодо усунення виявлених порушень при проведенні розрахунків (взаєморозрахунків) за доходами та видатками державного бюджету та бюджетів самоврядування за повідомленням контролюючих

та правоохоронних органів, а також вимагати усунення виявлених порушень від усіх учасників зазначених розрахунків;

- укладати з установами, організаціями та підприємствами усіх форм власності угоди, що забезпечують виконання функцій, покладених на Держказначейство;

- відмовляти розпорядникам бюджетних коштів у відкритті рахунків без укладання відповідної угоди;

- видавати разом з Національним банком України, іншими центральними і місцевими органами виконавчої влади спільні нормативні акти;

- має інші права, передбачені чинним законодавством України.

Свою роботу Державне казначейство організовує відповідно до Положення "Про Державне казначейство України", затверджене постановою Кабінету Міністрів від 31 липня 1995 р № 590 (див. додаток 1). Розмежування повноважень між регіональними органами в частині фінансування видатків здійснюється за ознаками значення того чи іншого об'єкта фінансування і місця його розташування.

Державне казначейство України створено при Міністерстві фінансів України. Його слід розглядати як самостійну організаційну одиницю, яка формує власну кадрову, господарчу, інформаційно-технічну політику розвитку казначейської системи.

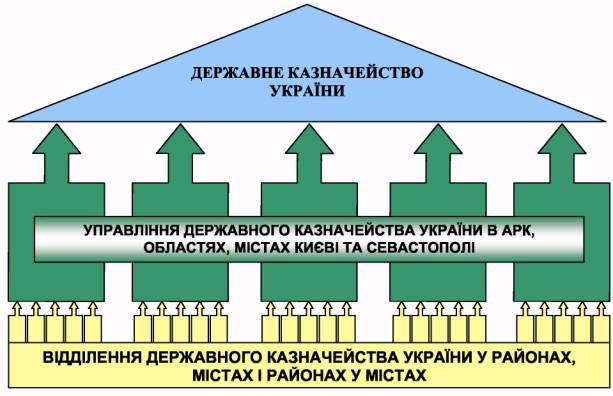

З формуванням в Україні ринкових відносин змінюється організаційна структура центрального апарату та територіальних органів Державного казначейства, а також їх юридичний статус. Згідно з Указом Президента України від 15 грудня 1999 року за № 1573/99 "Про зміни у структурі центральних органів виконавчої влади", Державне казначейство України є центральним органом виконавчої влади і діє як цілісна вертикально побудована організаційна система. Його діяльність спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України.

Організаційна структура Державного казначейства України (ДКУ) відтворює структуру адміністративно-територіального устрою України (рис.2.1.). Відповідно до цього казначейська система України має трирівневу структуру і складається з Державного казначейства України, яке знаходиться у столиці держави і представляє його центральний рівень; Управління Державного казначейства обласного значення (ОУДК) розміщені таким чином: 1 адміністративне управління - в Автономній Республіці Крим; 2 адміністративні управління - у містах Києві та Севастополі; 24 адміністративні управління функціонують в областях. Районні (міські, районні у містах) відділення Державного казначейства (РВДК) зосереджені у найважливіших місцевих адміністративних центрах.

Загальна кількість органів Держказначейства по територіях станом на 01.03.2002 року склала 664 одиниці, в тому числі 637 відділень: у містах - 16, у районах - 462, у містах обласного значення - 99, райвідділень у містах - 60. їх кількість постійно змінюється за рахунок укрупнення та об'єднання однойменних відділень у районах та містах обласного підпорядкування. На кількість відділень можуть впливати й інші фактори, Так, станом на 01.07.2001р. у Києві нараховувалось 14 відділень Державного казначейства, а вже 01.10.2001 року їх кількість зменшилась до 10 за рахунок зміни адміністративно-територіального поділу м. Києва

Слід зазначити, що у деяких випадках районні відділення Державного казначейства (РВДК) або одночасно обслуговують бюджетні установи, що розташовані як у сільській місцевості, так і у районному центрі, або ж зовсім не запроваджуються як окремі органи, оскільки деякі адміністративні райони великих міст об'єднують свої функції, зливаючись у єдине міське ВДК великого міста.

Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків, печатку із зображенням Державного герба України і своїм найменуванням.

Державне казначейство України очолює Голова, який має заступників. На цю посаду їх призначає та звільняє Президент України за поданням Прем'єр-міністра.

Голова Державного казначейства здійснює загальне його керівництво, несе персональну відповідальність за стан справ у сфері діяльності

Держказначейства, визначає повноваження та розподіляє обов'язки між своїми заступниками. Він також затверджує структуру Державного казначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказначейства Структура центрального апарату Державного казначейства України наведена у додатку 3.

Для погодженого вирішення завдань, що належать до компетенції Держказначейства, обговорення найважливіших питань його діяльності утворюється колегія в кількості 11 чоловік у складі Голови Держказначейства (голова колегії), його заступників за посадою та інших керівних працівників Держказначейства. Склад колегії затверджується Головою Державного казначейства. Рішення колегії втілюється у життя через постанови.

Обласне управління Державного казначейства очолює начальник, який несе відповідальність за роботу всіх районних відділень Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій.

Обласні управління Державного казначейства (ОУДК) здійснюють:

1. Впровадження законодавчої та нормативної бази з виконання бюджету.

2. Касове виконання Державного бюджету, зокрема:

• бухгалтерський облік та звітність з проведених ними операцій;

• отримання, реєстрацію, доведення бюджетним установам асигнувань та інформації, пов'язаної з управлінням бюджетом, виписок про асигнування;

• управління бюджетними надходженнями на Єдиний казначейський рахунок у НБУ, переказ коштів та проведення видатків;

• облік та звітування органам виконавчої та законодавчої влади про виконання функцій, що входять до обов'язків ОУДК;

• збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

• контроль за фінансовим виконанням державних програм, державних цільових фондів.

3. Виконання завдань Держказначейства.

4. Керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень РВДК.

5. Управління казначейською інформаційною системою всіх казначейських органів в області.

6. Підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих РВДК.

Тема 3. Організаційна структура та бюджетні повноваження казначейства України.

1. Суть діяльності Державного казначейства України. Органи відповідальні за виконання Держ.бюджету.

2. Структура Державного казначейства України

3. Розрахункові палати України

4. Організація бюджетного процесу в Україні. Принципи виконання Держ.бюджету.

5. Бюджетні повноваження Державного казначейства України

6. Учасники бюджетного процесу.

Сутність діяльності та функції казначейства

Діяльність Державного казначейства фінансується за рахунок державного бюджету України. Державне казначейство України та його територіальні органи є… Державне казначейство у своїй діяльності взаємодіє з органами законодавчої і… Суть діяльності Державного казначейства полягає в тому, що воно забезпечує виконання державного бюджету шляхом обліку…Структура Державного казначейства України

З формуванням в Україні ринкових відносин змінюється організаційна структура центрального апарату та територіальних органів Державного казначейства,… Організаційна структура Державного казначейства України (ДКУ) відтворює…Рис. 2.2. Типова структура управління Державного казначейства Автономної Республіки Крим, областях,, містах Києві та Севастополі

Відповідно до затвердженої типової структури начальники управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі мають внести зміни до штатних розписів управлінь у межах наявної штатної чисельності працівників і у тижневий термін подати штатні розписи управлінь на затвердження.

Відділення ДКУ розташовані по всій території держави. Середня чисельність персоналу районних ВДК становить 12 одиниць. Усі начальники казначейських відділень звітують безпосередньо начальникові обласного управління Державного казначейства. Кожне районне відділення несе відповідальність за здійснення касових операцій з виконання державного бюджету у своєму районі.

Штатні розписи районних (міських) відділень затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

Кожне відділення ДКУ очолює начальник, який відповідає за роботу, покладену на нього відповідно до функцій

Відділення районного казначейства несуть відповідальність за:

1. Впровадження та дотримання законодавчих та нормативних документів щодо виконання бюджету.

2. Касове виконання державного бюджету за видатками в межах асигнувань, передбачених державним бюджетом, забезпечення виконання загального та спеціального фондів державного бюджету за доходами, зокрема:

• Обліковує кошти державного бюджету, одержані на єдиний казначейський рахунок, в розрізі кодів бюджетної класифікації, розпорядників коштів, а також видатки державного бюджету;

• отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов'язаної з виконанням бюджету, а також підготовку виписок про асигнування та касові видатки;

• звірку даних обліку за доходами з фіскальними органами, здійснення повернень та розмежування доходів;

• приймання від бюджетних установ заяв на платіж, їх контроль, включаючи контроль за дотриманням лімітів видатків та здійсненням платежу;

• звітування установами законодавчої та виконавчої влади по функціях, що входять до обов'язків РВДК;

• веде облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

• збирання та перевірку звітів розпорядників коштів та формування зведених звітів про касове виконання Державного бюджету за доходами і видатками відповідно до кодів бюджетної класифікації та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету;

• проводить роботу, пов'язану зі здійсненням контролю за дотриманням чинного законодавства України з питань виконання державного бюджету, надходженням та використанням коштів позабюджетних фондів у районі

• контроль за виконанням державних програм та державних цільових фондів;

• здійснює за поданням державної податкової інспекції повернення зайво або помилково сплачених до бюджету податків, зборів та обов'язкових платежів;

• здійснює заходи щодо добору, розстановки, виконання, професійної підготовки і підвищення кваліфікації кадрів

• розглядає заяви, пропозиції, скарги громадян, підприємств, установ та організацій з питань в межах своїх повноважень

Районні та міські відділення Державного казначейства складаються з:

• відділу обліку лімітів видатків та контролю за виконанням кошторисів;

- відділу розмежувань та оперативно-аналітичного обліку державних доходів;

- відділу бухгалтерського обліку і звітності;

- операційного відділу.

За необхідності відділи можуть об'єднуватись з виділенням певних функцій.

Внутрішня типова структура управлінь і відділень відображає особливості роботи кожної одиниці і не завжди співпадає. Разом з тим можна виділити загальні для більшості структурні підрозділи (відділи): виконання бюджету за доходами; виконання бюджету за видатками; встановлення лімітів; обліку і звітності тощо, необхідних для роботи самого казначейства. Так, вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп'ютеризації. Очевидно, останні після повного інформаційного забезпечення казначейства з часом перетворяться на штатну обслуговуючу одиницю. Нині ж їх діяльність охоплює розробку та перевірку програмного забезпечення, а також встановлення та обслуговування комп'ютерних мереж.

Розрахункові палати у системі казначейства: суть та призначення

Метою створення розрахункових палат є: - забезпечення прискорення розрахунків між банками в Україні; - підвищення рівня надійності розрахунків;Організація бюджетного процесу в Україні

Повний цикл бюджетного процесу, тобто період з початку складання проекту бюджету до затвердження звіту про його виконання триває понад два роки.… Бюджетний процес в Україні визначається Конституцією України, Бюджетним… Бюджетний кодекс визначає чотири стадії бюджетного процесу:Учасники бюджетного процесу та їх повноваження

У систему органів, що наділені бюджетними повноваженнями, входять: - законодавчі (представницькі) і виконавчі органи державної влади; - органи грошово-кредитного регулювання;Складання, розгляд та прийняття Державного бюджету України

Складанню проектів бюджетів передує розробка прогнозів соціального і економічного розвитку. На підставі макропоказників економічного та соціального… Для підготовки пропозицій проекту Державного бюджету Міністерство фінансів… Бюджетний запит (згідно з Бюджетним кодексом) - документ, підготовлений розпорядником бюджетних коштів, що містить…Виконання Державного бюджету України

Під виконанням бюджетів слід розуміти забезпечення своєчасного і повного надходження запланованих доходів у цілому і за кожним джерелом, а також своєчасного, повного і безперервного фінансування передбачених… Забезпечує виконання Державного бюджету України Кабінет Міністрів України. Загальну організацію та управління…Зведення, складання та надання звітності про виконання державного бюджету

Розпорядники бюджетних коштів відповідно до єдиної методики звітності складають та подають детальні звіти, що містять бухгалтерські баланси, дані… Єдині форми звітності про виконання Державного бюджету України встановлюються… Звітність про виконання Державного бюджету України є оперативною, місячною, квартальною та річною.Бюджетні повноваження Державного казначейства України

В Україні застосовується казначейська форма обслуговування державного бюджету, яка передбачає здійснення Державним казначейством України: - операцій з коштами державного бюджету; - розрахунково-касового обслуговування розпорядників бюджетних коштів;Реєстраційні рахунки та їх суть. Порядок відкриття реєстраційних рахунків

Рахунки, які відкриваються в органах Державного казначейства, відповідно до порядку їх функціонування та призначення коштів, поділяються на: 1 .Бюджетні рахунки: - бюджетні рахунки для зарахування надходжень (рахунки заПорядок відкриття реєстраційних рахунків

Для відкриття реєстраційних рахунків заводяться особові справи на розпорядників коштів. При цьому розпорядники коштів подають до органів Державного… • заяву на відкриття рахунка в системі органів Державного казначейства,… • довідку про внесення до Єдиного Державного реєстру підприємств та організацій України із зазначенням…Проведення операцій на реєстраційних рахунках

Оплата витрат розпорядників бюджетних коштів органами Державного казначейства з реєстраційних рахунків проводиться як шляхом безготівкового… дозволу на отримання готівки в установах банків на потреби, передбачені… Оплата рахунків розпорядників бюджетних коштів здійснюється органами Державного казначейства на підставі поданих…Технічне забезпечення здійснення платежів

З моменту входження в Систему електронних платежів Національного банку України органи Державного казначейства використовували у своїй роботі різні… Оскільки програмний продукт АС "Казна" найповнішою мірою… Листом Державного казначейства України від 17.05.2002 08-06/142 до управлінь доведено "План робіт по впровадженню…Операції за надходженнями до загального фонду державного бюджету

Органи Державного казначейства здійснюють аналітичний облік доходів державного бюджету з кожного виду податків і зборів (обов'язкових платежів)… Платежі до бюджету, які відповідно до закону України про Державний бюджет… Кредитовий залишок за рахунком 6111 дає інформацію про надходження з урахуванням відшкодування податку на додану…Операції за платежами, які розподіляються між загальним та спеціальним фондами державного бюджету

Кошти, які протягом дня зараховані на аналітичні рахунки, відкриті за балансовим рахунком 3131 (з урахуванням повернень), в кінці операційного дня…Операції за платежами до бюджету, які розподіляються між державним та місцевим бюджетами

Платежі до бюджету, які відповідно до закону України про Державний бюджет України на відповідний рік розподіляються між державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва та Севастополя, зараховуються на аналітичні рахунки, відкриті за балансовим рахунком 3311 "Кошти, які підлягають розподілу між державним і місцевими бюджетами" Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів. Інформація щодо надходження та повернення надмірно або помилково сплачених платежів одночасно відображається на рахунках, відкритих за балансовим рахунком 6211 "Доходи, які підлягають розподілу між державним і місцевими бюджетами". Кредитовий залишок за рахунком 6211 дає інформацію про надходження (з урахуванням повернень) платежів, які розподіляються між державним та місцевим бюджетами з початку року

Кошти, які протягом дня зараховувались на аналітичні рахунки, відкриті за балансовим рахунком 3311 "Кошти, які підлягають розподілу між державним і місцевим бюджетами", в кінці операційного дня розподіляються за встановленими нормативами між державним бюджетом та відповідними місцевими бюджетами.

Після розподілу частина коштів, яка належить загальному фонду державного бюджету засобами програмного забезпечення зараховується на відповідний аналітичний рахунок, відкритий за балансовим рахунком 3111, з якого перераховуються на відповідний рахунок, відкритий за балансовим рахунком 3112 для перерахування платежів, які відносяться до загального фонду державного бюджету.

За результатами розподілу платежів між державним та місцевим бюджетами формується Відомість розподілу платежів до бюджету, які надійшли на рахунок 3311 (додаток 11).

Операції за власними надходженнями бюджетних установ та організацій

Управління (відділення) Державного казначейства засобами програмного забезпечення щоденно складають виписки із спеціальних реєстраційних рахунків,…Звіти про доходи державного бюджету

На підставі даних про рух коштів на всіх аналітичних рахунках щоденно формуються сальдові та оборотно-сальдові відомості про операції за коштами… На підставі даних про рух коштів на аналітичних рахунках, відкритих за… Не пізніше 11 год. Дня, наступного за звітним обласні управління Державного казначейства формують Звіти про виконання…Розпорядники бюджетних коштів

Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів.

Кошти бюджету, які отримують фізичні особи та юридичні особи, що не мають статусу бюджетної установи (одержувачі бюджетних коштів), надаються їм лише через розпорядника бюджетних коштів.

Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань та здійснення видатків з бюджету.Залежно від ступеня підпорядкованості та обсягу наданих прав розпорядники бюджетних коштів поділяються на головних розпорядників бюджетних коштів та розпорядників бюджетних коштів нижчого рівня (рис.

Головні розпорядники бюджетних коштів та їх основні функції

Головними розпорядниками бюджетних коштів можуть бути виключно: 1) за бюджетними призначеннями, передбаченими законом про Державний бюджет… 2) за бюджетними призначеннями, передбаченими бюджетом Автономної Республіки Крим, - уповноважені юридичні особи…Порядок доведення обсягів асигнувань

Не пізніше ніж за 15 днів до початку бюджетного року головні розпорядники бюджетних коштів подають до Державного казначейства на паперових та… Державне казначейство узагальнює отриману інформацію та доводить її на… Розпорядники коштів П ступеня подають управлінням на паперових та електронних носіях дані про мережу розпорядників…Здійснення видатків за рахунок коштів спеціального фонду

Кошти, що надходять безпосередньо на рахунки розпорядників бюджетних коштів, вважаються доходами спеціального фонду державного бюджету або коштами,… Усі суми коштів, що надходять готівкою в каси установ, повинні бути зараховані… При внесенні готівки на ім'я розпорядників бюджетних коштів або одержувачів відправники коштів у розрахункових…Виплата готівки розпорядникам бюджетних коштів, одержувачам коштів державного бюджету та іншим клієнтам

Заявки подаються органам Державного казначейства в двох примірниках, один з яких, після видачі готівки, повертається розпоряднику бюджетних коштів,… При отриманні заробітної плати та прирівняних до неї платежів разом із заявкою… У заявках на видачу готівки вказуються суми прибуткового податку з громадян, суми нарахувань до Фонду соціального…Відмови у здійсненні видатків розпорядників та одержувачів бюджетних коштів

попередній контроль - на етапі реєстрації зобов'язань розпорядників бюджетних коштів, у тому числі фінансових; поточний контроль - у процесі оплати рахунків розпорядників бюджетних коштів… При цьому перевіряється законність підстави (наявність підтвердних документів, нормативно-правових актів тощо) для…Тема 7. Обслуговування державних цільових фондів

Характеристика державних цільових фондів.

Порядок зарахування коштів до державних цільових фондів

Казначейське обслуговування коштів від приватизації державного майна

Порядок зарахування коштів до Фонду загальнообов'язкового державного соціального страхування на випадок безробіття

Самостійне вивчення

Порядок проходження коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань

За своєю економічною сутністю державні цільові фонди - це грошові відносини з приводу розподілу та перерозподілу вартості суспільного продукту та… Основне призначення державних цільових фондів полягає у: - забезпеченні соціального захисту населення шляхом виплати субсидій, пенсій, фінансування соціальної…Порядок зарахування коштів до державних цільових фондів

Відповідно до ст. 58 Закону України "Про Державний бюджет України на 2002 рік" кошти державних позабюджетних фондів, крім Пенсійного фонду України, обслуговуються органами Державного казначейства України. Однак на засіданні Кабінету Міністрів України від 29 травня 2002 року розглядалось

питання щодо порядку переведення та консолідації коштів Пенсійного фонду на єдиному казначейському рахунку (витяг з протоколу № 13 засідання). Здійснюється також переведення на обслуговування до органів Державного казначейства коштів Фонду соціального страхування з тимчасової втрати працездатності та повнофункціональне казначейське обслуговування митних органів за видатками.

Для цього в органах Державного казначейства відкриваються рахунки за балансовими рахунками 3717 "Рахунки державних позабюджетних фондів" та 3718 "Рахунки для обліку коштів від приватизації". Порядок відкриття цих рахунків регламентується листом Державного казначейства України від 10.01.2002 року № 07-06/45-254 і повинен здійснюватися наступним чином:

3717КРVV900NNN, де

К — ключ, що вираховується автоматично,

Р- ознака фонду,

VV- вид надходження,

NNN - код території, взятий з довідника адміністративно-територіальних одиниць відповідних бюджетів.

Ознака фондів до рахунку 3717 "Рахунки державних цільових фондів" мають наступний вигляд:

1 — Пенсійний фонд України,

2- Фонд соціального страхування з тимчасової втрати працездатності

3- Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань,

4- Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань,

5- Фонд державного майна України.

Рахунки за балансовим рахунком 3718 "Рахунки для обліку коштів від приватизації" відкриваються за аналогічною схемою.

Рахунки за балансовим рахунком 3717 "Рахунки державних позабюджетних фондів" в розрізі районів відкриваються наступним чином:

3717КРVV9ВВNN де аналітичний параметр ВВ має наступні значення:

00 - надходження,

01 — використання.

Казначейське обслуговування коштів від приватизації державного майна

Кошти, які надходять від приватизації державного майна, зараховуються на рахунки, відкриті в органах Державного казначейства (на центральному і… Органи Державного казначейства наступного дня після зарахування коштів,… Нормативи відрахувань коштів затверджуються Законом України "Про Державний бюджет України на 2002 рік". На…Порядок зарахування коштів до Фонду загальнообов'язкового державного соціального страхування на випадок безробіття

забезпечення та наданням соціальних послуг, здійснення інших функцій згідно з цим Законом подано на Фонд загальнообов'язкового державного… Фонд загальнообов'язкового державного соціального страхування України на… Згідно із Законом "Про загальнообов'язкове державне соціальне страхування України на випадок безробіття"…Порядок проходження коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань

Для обліку надходжень та здійснення платежів до Фонду органам виконавчої дирекції Фонду у відповідних територіальних органах Державного казначейства… Платники сплачують внески до Фонду на рахунки, відкриті на ім'я відділень… Кошти, які надійшли на рахунки, відкриті на ім'я відділень виконавчої дирекції Фонду для зарахування надходжень,…Організація бухгалтерського обліку в органах Державного казначейства

Органи Державного казначейства здійснюють облік виконання Державного бюджету та складають звітність про його перебіг. Облік виконання бюджету в… Підставою для бухгалтерського обліку по виконанню бюджетів в органах… До оформлення первинних документів ставляться певні вимоги. Зокрема, первинні документи для надання їм юридичної сили…План рахунків як засіб реєстрації в обліку операцій

План рахунків бухгалтерського обліку по виконанню державного та місцевих бюджетів органами Державного казначейства - це систематизований перелік… План рахунків надає змогу здійснювати детальний і повний облік операцій,… При побудові Плану рахунків враховано особливості виконання державного та місцевих бюджетів, функціонування єдиного…Структура плану рахунків

Клас перший. Активи. Клас другий. Зобов'язання. Клас третій. Кошти бюджетів та розпорядників бюджетних коштів.Внутрішня побудова рахунків

Рахунок - це спосіб групування фінансово-економічної інформації для Ті поточного відображення в бухгалтерському обліку і для здійснення контролю за… Рахунки поділяються на балансові і позабалансові, синтетичні і аналітичні.… Балансові рахунки призначені для здійснення синтетичного обліку і забезпечення інформації про операції, які…Основні принципи складання фінансової звітності.

Державне казначейство здійснює зведення, складання та подання звітності про виконання Державного бюджету України. Робота по складанню звітності є… Звітність про виконання державного бюджету складає сукупність впорядкованих,… Оскільки звітність про виконання державного бюджету є сукупністю показників, які дають інформацію про стан виконання…Порядок подання звітів Державного бюджету

Центральні органи виконавчої влади та інші головні розпорядники бюджетних коштів, установи, організації, які отримують кошти державного бюджету,… № 2мд "Звіт про виконання кошторису установи"; № 2-валюта "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України";Строки подання та порядок розгляду звітності про виконання бюджету

Звіти про виконання бюджетів складають територіальні органи Державного казначейства за правилами та формами, встановленими Державним казначейством… Згідно зі схемою бюджетні установи, тобто установи та організації, які… Відділення Державного казначейства узагальнюють дану бюджетними установами звітність та формують зведену фінансову та…Державний фінансовий контроль в Україні

Сучасний етап суспільного та економічного розвитку України потребує чіткої керованості процесів трансформування національної економіки з боку органів державного управління. В умовах запровадження ринкових відносин важливо оптимально поєднати притаманні ринку регулятори економіки з усвідомленим належно організованим управлінням державним господарством. Адже реформування економічних відносин у напрямку ринкових перетворень в Україні охоплює тією чи іншою мірою всі сфери діяльності суспільства. За умов загального занепаду та розбалансованості економіки, росту тіньового капіталу в усіх сферах діяльності, неефективного та безвідповідального витрачання коштів бюджетів усіх рівнів та коштів централізованих державних цільових фондів актуального значення набуває фінансовий контроль з боку органів державної влади та управління.

Важливе значення має фінансовий контроль як форма контролю з боку держави за законністю та обґрунтованістю виконання фінансових операцій із визначення результатів господарської та управлінської діяльності, створення і використання фондів фінансових ресурсів на цілі економічного та соціального розвитку держави.

Організаційні форми цього контролю мають відповідати вимогам частини другої статті 19 Конституції України, якою передбачено: "Органи державної влади та органи місцевого самоврядування, їх посадові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, передбачений Конституцією і законами України".

За своєю економічною сутністю фінансовий контроль - це комплекс заходів, що вживаються законодавчими і виконавчими органами влади всіх рівнів, а також спеціально створених установ, для забезпечення законності

та ефективності формування, володіння та використання фінансових ресурсів з метою захисту фінансових інтересів держави, місцевого самоврядування, суб'єктів господарювання та громадян, а також успішного досягнення поставлених цілей у сфері фінансів.

Фінансовий контроль являється важливим елементом системи управління фінансами. Він включає контроль за дотриманням фінансово-економічного законодавства у процесі формування і використання грошових фондів, оцінку ефективності фінансово-господарських операцій і доцільність здійснених видатків.

На відміну від усіх інших видів контролю, він має місце в усіх сферах суспільного відтворення і супроводжує процес руху грошових коштів та стадію осмислення фінансових підсумків.

Важливість державного фінансового контролю в економіці держави зумовлена його місцем та роллю в усіх сферах суспільного відтворення: контроль займає центральне місце в системі фінансового адміністрування та супроводжує процес руху грошових коштів. Він являється, з одного боку, засобом зв'язку між фінансовим плануванням та фінансовим обліком (статистикою), а з другого, -передумовою здійснення функцій фінансового аналізу та регулювання. Це дає змогу контролю відігравати інтегруючу роль, недооцінка чи ігнорування якої унеможливлюють фінансове адміністрування, призводячи його систему до ліквідації.

Призначення фінансового контролю полягає у сприянні успішної реалізації фінансової політики держави, забезпеченні процесу формування і ефективного використання фінансових ресурсів в усіх ланках фінансової системи. Він покликаний забезпечувати інтереси і права держави, державних установ та інших економічних суб'єктів.

Методологічно сутність фінансового контролю як поняття зводиться до процесу перевірок за діяльністю об'єкта управління, з метою оцінки обґрунтованості прийняття рішень і результатів їх виконання, а саме: вивчення природи фінансово-господарських операцій, перевірки правильності

здійснюваних операцій та їх відображення в обліку, а також вжиття заходів для усунення порушень і попередження їх у подальшому.

Видами фінансового контролю в Україні є державний, комунальний та незалежний фінансовий контроль.

Суб’єкт та об’єкт фінансового контролю. Зовнішній і внутрішні контроль

Фінансовий контроль як економічний процес включає такі елементи: суб'єкт контролю, об'єкт контролю, предмет контролю, принципи контролю, методи… Організація контролю потребує чіткого визначення суб'єкта контролю. Він, як… Суб'єктами фінансового контролю виступають– Конец работы –

Используемые теги: передумови, проблеми, становлення, казначейської, системи, України0.087

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Передумови та проблеми становлення казначейської системи України

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.167 сек.

Новости и инфо для студентов