МЕТОДИ НАРАХУВАННЯ ПДВ ТА АКЦИЗНОГО ЗБОРУ

Ø Серед загальнодержавних податків найбільш вагомим є ПДВ.

Це непрямий податок, який включається до ціни товару.

Згідно Закону України “Про податок на додану вартість” встановлено дві ставки оподаткування 20% і 0%.

Обсяг ПДВ розраховується за 2 варіантами:

· Ціна формується на підприємстві.

· Ціна вже сформована.

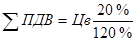

Перший варіант:

На товари і послуги, що не обкладаються акцизним збором:

На підакцизні товари:

Другий варіант:

На товари і послуги , які реалізуються по вільним, ринковим та державним регульованим цінам:

Ø  Акцизний збір – це непрямий податок на споживачів (одержувачів) окремих товарів (продукції), визначених законом як підакцизні (14.12.1999 р.).

Акцизний збір – це непрямий податок на споживачів (одержувачів) окремих товарів (продукції), визначених законом як підакцизні (14.12.1999 р.).

Перший варіант.

Ціна формується на підприємстві.

Державна регульована ціна.

Обсяги акцизного збору розраховуються з урахуванням вартості самого акцизу:

А – ставка акцизного збору, %;

С – собівартість продукції, грн.;

П – прибуток виробництва, грн.

Ціна ринкова

;

;

Другий варіант.

На продукцію діє державна регульована ціна:

На продукцію діє вільна (ринкова) ціна.

В Україні діють такі види цін:

· Оптова ціна підприємства визначає індивідуальні витрати і прибуток виробника продукції. Вона включає в себе середньогалузеву собівартість і прибуток, який забезпечує в середньому 15-20% рентабельності.

·  Оптова ціна промисловості відображає суспільно необхідні витрати виробництва. Вона включає оптову ціну підприємства, податок з обороту (А+ПДВ), оптово-збутову (націнку ) надбавку.

Оптова ціна промисловості відображає суспільно необхідні витрати виробництва. Вона включає оптову ціну підприємства, податок з обороту (А+ПДВ), оптово-збутову (націнку ) надбавку.

· Роздрібна ціна –відображає суспільно необхідні витрати на виробництво і реалізацію продукції (товарів або послуг).

Роздрібна ціна торгівлі, Цр Роздрібна ціна торгівлі, Цр

| |||||

| Оптова ціна промисловості, Цоп | Торгівельна надбавка | ||||

| Оптово-реалізаційна ціна, Цор | Збутова надбавка | Валові витрати торгівлі | |||

| Оптова ціна підприємства Цопт | Податок з обороту | Валові витрати збуту | |||

| Середньо галузева собівартість | Прибуток із відрахуваннями | Відрахування до бюджету | |||

| С | П |

|

|

|

|

ВИРОБНИЦТВО ВИРОБНИЦТВО

| РЕАЛІЗАЦІЯ | ||||

Ø До складу місцевих податків і зборів включається 2 податки, а також 15 зборів (обов’язкових платежів).

· податок з реклами;

· комунальний податок.

ØМісцеві збори (обов’язкові платежі) :

· готельний збір;

· збір за припаркування автотранспорту;

· ринковий збір;

· збір на видачу ордера на квартиру тощо.

Органами місцевого самоврядування можуть бути визначені додаткові пільги. Щодо платників податків.