рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Економіки і управління

Реферат Курсовая Конспект

Економіки і управління

Економіки і управління - раздел Философия, Міністерство Освіти І Науки України Чернігі...

Міністерство освіти і науки України

Чернігівський державний інститут

економіки і управління

В.М. Голуб

фінансиЕтапи розвитку

Діалектика

Математико-статистичний метод

Аналіз-синтез

Індукція-дедукція

Фінансовий ринок

Ощаджувачі

Інвестори

Емітенти

Ділер

Брокер

Акції

Облігації

Казначейські зобов’зання

Вексель

Ринок капіталу

Фондовий ринок.

Завдання для самостійної роботи Питання для обговоренняВиробництво

Розподіл

Обмін

Споживання

Робоча сила

Запаси виробництва

Кругообіг суспільного капіталу Фази кругообігу Загальнодержавні фінансиГрошова реформа

Фінансові методи

Фінансові важелі

Правове забезпечення

Нормативне забезпечення

Інформаційне забезпечення

Метод коефіцієнтів

Балансовий метод

Нормативний метод

Завдання для самостійної роботиТемпи зростання ВВП

Схема кругообігу фінансових ресурсів

Національний доход

Фонд споживання

Фонд нагромадження

Класифікація держдоходів (Д.д.) Джерела формування держдоходів Умови формування держдоходівМетоди нарахування ПДВ та акцизного збору

Рекомендована літературра 1. Закон України Про внесення зміни до Закону України "Про систему оподаткування" від 18.02.97р. //…Податковий тягар

Основні принципи оподаткування були визнані у ХVІІІ ст. Адамом Смітом у своєму “Дослідженні природи та причини багатства народів” : · справедливість (обов’язковість і рівномірність) оподаткування залежно від… · визначеність– термін сплати, спосіб і сума платежу мають бути точно і заздалегідь визначені й відомі платнику;МЕТОДИ НАРАХУВАННЯ ПДВ ТА АКЦИЗНОГО ЗБОРУ

Це непрямий податок, який включається до ціни товару. Згідно Закону України “Про податок на додану вартість” встановлено дві ставки… Обсяг ПДВ розраховується за 2 варіантами:Податок

Обов‘язкові збори

Податкова система

Податкових механізм

Податкових механізм

Фіскальна функція податку

Соціальна функція податку

Економічна функція податку

Контрольна функція податку

Загальнодержавні податки

Місцеві податки

Прямі і непрямі податки

Об‘єкт оподаткування

Суб‘єкт оподаткування

Ставка податку

Податкові пільги

Принцип оподаткування

Надмірний податковий тягар

Концепція оподаткування

Крива Лаффера

Роздрібні ціни Закупівельні ціни Завдання для самостійної роботиГрант

НТП

Завдання для самостійної роботи

Питання для обговорення.

Питання для обговорення.

1. В чому полягає специфіка державних видатків (Д.в.)?

2. Що є об‘єктом державних видатків?

3. Які фактори обумовили багаточисельність видів державних видатків?

4. За якими принципами класифікують державні видатки?

5. На які групи поділяються Д.в. за цільовим принципом?

6. Яка тотожність визначає економічну сутність Д.в.?

7. Що характеризує інтегральний показник індекс розвитку людини?

8. Із яких параметрів складається індекс людини?

9. Які принципи лежать в основі організації Д.в.?

10. Розкрийте фінансовий механізм впливу Д.в. на зміну обсягу ВВП.

11. Що являє собою мультиплікаційний ефект державних видатків?

12. Визначте спектр інвестування централізованих Д.в.

13. Що собою являють децентралізовані Д.в.?

14. За рахунок яких коштів держава проводить соціальну політику на регіональному рівні?

15. Що таке грант?

Питання множинного вибору:

Питання множинного вибору:

1. За яким принципом найбільш доцільно класифікувати державні видатки:

А. Виробничим.

Б. Цільовим.

В. Територіальним.

Г. Економічними.

Г. Економічними.

2. Принцип організації державних видатків, що передбачає систему форм і методів планомірної мінімізації фінансових ресурсів:

А. Режим економії.

Б. Плановість.

В. Безповоротність.

Г. Цілеспрямованість.

3. Принцип організації державних видатків, що передбачає можливість збільшення фінансових ресурсів при цьому кошти не потребують обов‘язкового повернення:

А. Безповоротність.

Б. Режим економії.

В. Ефективність.

Г. Плановість.

4. Головний принцип організації державних видатків, який передбачає певний обсяг фінансових потоків і заздалегідь визначені дії суб‘єкта:

А. Безповоротність.

Б. Цілеспрямованість.

В. Плановість.

Г. Режим економії.

5. Принцип організації державних видатків, який передбачає конкретне спрямування і забезпечення оптимального використання фінансових ресурсів:

А. Безповоротність.

Б. Цілеспрямованість і ефективність.

В. Плановість.

Г. Режим економії.

6. Ефект витіснення приватних внутрішніх інвестицій виникає в разі:

6. Ефект витіснення приватних внутрішніх інвестицій виникає в разі:

А. Зростання імпорту.

Б. Зростання державних видатків.

В. Зменшення зовнішньої заборгованості.

Г. Зменшення приватних заощаджень.

7. При зростанні державних витрат на 20 тис. грн. і граничній схильності до споживання 0,8, ВВП країни може збільшитися на:

А. 105 тис.грн.

Б. 20,8 тис.грн.

В. 16 тис.грн.

Г. 100 тис.грн.

Фінанси підприємства

1. Економічна сутність і основи організації фінансів підприємств

2. Фінансові ресурси підприємств і джерела їх формування

3. Фінанси підприємств матеріального виробництва

4. Роль фінансів в кругообігу основних фондів

5. Економічна сутність оборотних коштів

6. Фінанси підприємств АПК

7. Фінанси підприємств нематеріального виробництва

Рекмендована література

Рекмендована література

1. Закон України Про внесення зміни до Закону України "Про оподаткування прибутку підприємств" від 22.05.97р. //Налоги и бухгалтерский учет - 1997 - №24 с.2-34.

2. Василик О.Д. Державні фінанси України :Навч.посібник. - К.: Вища школа.- 1997.- 383с.

3. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учеб. пособие. - М.: Финансы и статистика, - 1997. - 176с.

4. Финансы предприятий: Учеб. пособие /Под ред. Е.И. Бородиной -М.: Банки и биржи, ЮНИТИ. - 1995. - 208с.

5. Опарін В.М. Фінанси (загальна теорія): навч. посібник. –К.: КНЕУ, 1999-194с.

6. Дьяконова І.І. Податки та податкова політика України. – К.: Наукоав думка, 1997.

7. Фондовий ринок України: Навч. посібник / За ред. В.В.Оскольского. – К.: УФБ, Скарбниця, 1994.

8. Белолипецкий В.Г. Финансы фирмы: курс лекций / Под ред. И.П.Мерзлякова. – М.: ИНФРА – М, 1998.

1. Економічна сутність і основи організації фінансів підприємств

1. Економічна сутність і основи організації фінансів підприємств

Ø  Основу фінансової системи складають фінанси підприємств. При їх участі створюється основна частина вартості сукупно суспільного продукту – ВВП.

Основу фінансової системи складають фінанси підприємств. При їх участі створюється основна частина вартості сукупно суспільного продукту – ВВП.

Ø

Фінанси підприємств являють собою сукупність економічних відносин, які зв’язані з формуванням і використанням фондів грошових коштів і доходів підприємств, а також із контролем за формуванням, розподілом і використанням цих фондів і нагромаджень.

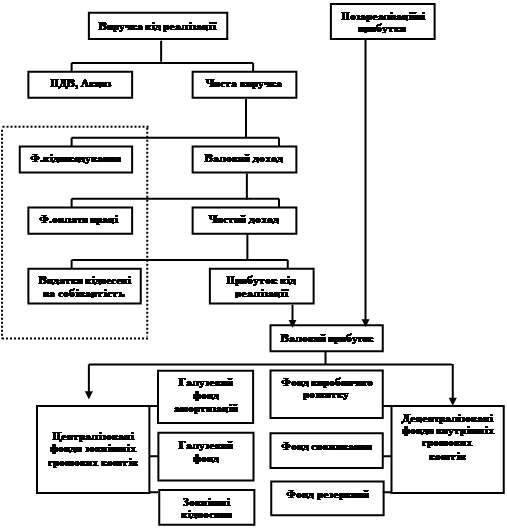

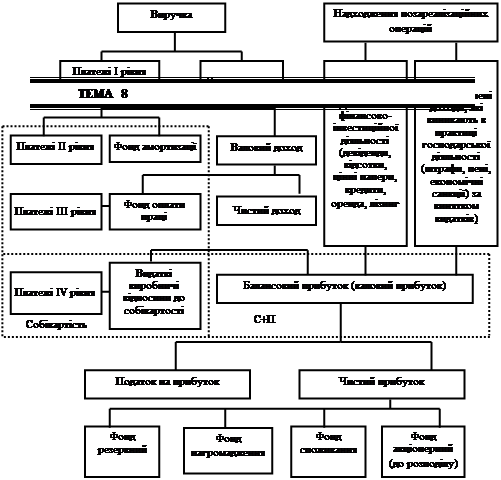

Ø Об’єктом розподільних відносин, які виникають в процесі виробничо-господарської діяльності підприємства виступає виручка від реалізації товарів і послуг.

Ø Можна виділити три рівня цих відносин.

I рівень – внутрішні відносини – це перерозподільні процеси, пов’язані із формуванням фонду відшкодування і відокремлення валового доходу підприємства.

I рівень – внутрішні відносини – це перерозподільні процеси, пов’язані із формуванням фонду відшкодування і відокремлення валового доходу підприємства.

II рівень – внутрішні відносини другого роду – це перерозподільні процеси, пов’язані із формуванням фонду оплати праці і відокремлення чистого доходу підприємства.

II рівень – внутрішні відносини другого роду – це перерозподільні процеси, пов’язані із формуванням фонду оплати праці і відокремлення чистого доходу підприємства.

III рівень – зовнішньо розподільні відносини – це економічні відносини щодо розподілу чистого доходу і формування валового прибутку.

Зовнішні відносини:

· з іншими підприємствами і організаціями щодо поставки сировини, матеріалів, реалізації продукції, надання послуг;

· з банківською системою щодо розрахунку за послуги при отриманні і погашенні кредитів, покупці і продажу валюти і інші операції;

· із страховими компаніями щодо страхування комерційних і фінансових ризиків;

· з товарно-сировинними і фондовими біржами щодо операцій з виробничими і фінансовими активами;

· відносини з податковою службою щодо сплати податків і інших платежів;

· з інвестиційними компаніями і фондом держмайна по приватизації;

· відносини з аудиторською службою.

Графічно ці відносини можна відобразити такою схемою:

| |||

|

I рівень

Розподіл

----------------------------------------------------------------------------

II рівень

Перерозподіл

------------------------------------------------------------------------------

III рівень

Зовнішній

розподіл

Собівартість

Рис. 8.1. Схема розподільних відносин на підприємстві.

Головні принципи розподілу грошових надходжень:

· першочергове виконання фінансових забов’язань перед державою вцілому - відрахування до бюджету (ПДВ і А);

·  максимальне забезпечення потреб розширеного відтворення (відрахування в фонд амортизації);

максимальне забезпечення потреб розширеного відтворення (відрахування в фонд амортизації);

· спрямування частини доходу на матеріальне стимулювання працюючих (відрахування в ФОП);

· спрямування частини прибутку на задоволення соціальних потреб.

Ø

Рівні відрахування суб’єктів господарювання.

Рівні відрахування суб’єктів господарювання.

Ι рівень (першочергові відрахування) складаються із непрямих податків: ПДВ і Акцизу.

ΙΙ рівень (другої черги відрахування) – виплати із чистої виручки

ΙΙΙ рівень (третя черга) – виплати з обсягу ФОП:

· до Пенсійного фонду;

· до Державного фонду страхування від безробіття;

· до Державного фонду соціального захисту.

ІV рівень– платежі четвертої черги з чистого доходу

V рівень – платежі п’ятої черги складаються з податків від валового прибутку

Ø На організацію фінансів підприємств перш за все впливають галузеві особливості, котрі пов’язані з двома параметрами:

· характером витрачаємої праці;

· організаційними формами управління.

Ø Усе народне господарство в залежності від характеру витрачаємої праці поділяється на дві великі сфери: матеріальне виробництво й нематеріальне виробництво.

Основу організаційної структури матеріального виробництва створюють підприємницькі (комерційні) організації, що функціонують і розвиваються за рахунок власних коштів.

Непідприємницькі (некомерційні) структури, існування яких забезпечується бюджетним фінансуванням держави складають основу управління нематеріального виробництва.

Ø Фінанси підприємств виконують такі задачі:

· створення фінансових ресурсів для розвитку підприємства;

· покращення фінансового стану підприємства;

· підвищення рентабельності виробництва;

· пошук оптимального варіанту управління;

· фінансова підтримка нових прогресивних технологій, вдосконалення виробництва продукції.

Ø Фінанси підприємств виконують такі функції:

· розподільну;

· контрольну.

Розподільна функція зв'язана з формуванням і використанням грошових фондів і доходів.

Контрольна функція здійснюється через контроль за виробництвом, розподілом й використанням грошових фондів і доходів.

Контрольна функція здійснюється через контроль за виробництвом, розподілом й використанням грошових фондів і доходів.

2. Фінансові ресурси підприємств і джерела їх формування

Ø Фінансові ресурси підприємства – це грошові кошти, які воно має в своєму розпорядженні. Вони можуть спрямовуватися на розвиток виробництва, утримання й розвиток об’єктів невиробничої сфери, сфери споживання, а також можуть залишатися в резерві.

Ø Першочергове формування фінансових ресурсів відбувається в момент заснування підприємства, коли створюється статутний фонд (капітал).

Ø Статутний капітал являє собою суму вкладів засновників об'єкту господарювання. Його джерелом в залежності від організаційно-правових форм господарювання виступає:

· бюджетне фінансування;

· галузеві централізовані грошові фонди і резерви, що створюються в міністерствах;

· акціонерний капітал;

· пайові внески фізичних і юридичних осіб;

· довгостроковий кредит.

Головним джерелом фінансових ресурсів на діючому підприємстві виступає виручка - вартість реалізованої продукції, різні частини якої в процесі розподілу виручки приймає форму грошових доходів і нагромаджень.

Використання фінансових ресурсів здійснюватися по напрямкам:

· платежі фінансово-банківської системи;

· інвестування власних коштів в капітальні витрати, зв’язані з розширеним відтворенням, впровадженням нових прогресивних технологій, використання “Know-how” тощо;

· інвестування фінансових ресурсів в цінні папери;

· направлення фінансових ресурсів на створення грошових фондів різного призначення;

· використання фінансових ресурсів на благодійні цілі, спонсорство.

3. Фінанси підприємств матеріального виробництва

Ø Фінансові ресурси цих підприємств головним чином формуються за рахунок прибутку від основної і неосновної діяльності, а також амортизаційних відрахувань.

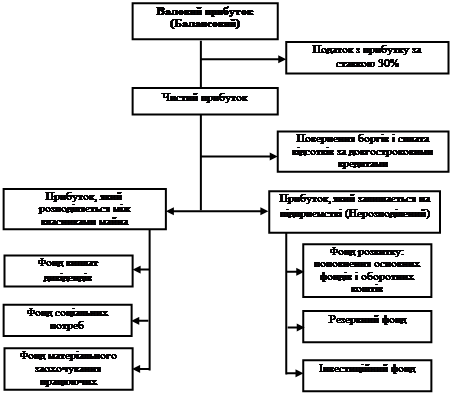

Ø Різниця між виручкою від реалізації продукції (без ПДВ і Акцизного збору) та затратами на її виробництво і реалізацію називається прибуток від реалізації продукції.

Ø Сукупність прибутку від реалізації продукції, прибутку від реалізації майна, доходів від позареалізаційних операцій складають балансовий (валовий) прибуток.

Рис. 8.2. Розподіл валового прибутку.

Із валового прибутку сплачується податок.

Чистий прибуток, з якої в першу чергу сплачуються борги і проценти за довгостроковими кредитами.

Решта поділяється на дві частини.

Перша – розподілений прибуток, який розділяється між власниками майна.

Друга частина - залишається на підприємстві – нерозподілений прибуток і використовується на інвестиційні потреби і створення резервного фонду.

Ø Виробничі фонди являють собою сукупність, котра поділяється на основні фонди і оборотні кошти.

|

Рис.8.3. Класифікація виробничих фондів

|

Ø Основні фонди – це засоби виробництва, котрі служать більш одного року і багаторазово використовуються у виробничому процесі, не змінюючи свою речовинне натуральну форму і поступово по мірі зносу переносять свою вартість на вартість готової продукції.

|

Ø Оборотні кошти – це сукупність грошових засобів, авансованих у виробничий процес, котрі приймають однократну участь у процесі виробництва, змінюючи свою речовинне натуральну форму, а вартість їх повністю переноситься на готову продукцію.

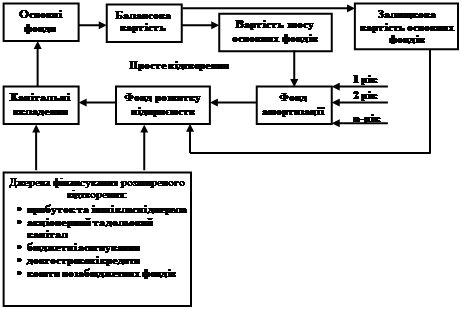

4. Роль фінансів в кругообігу основних фондів

Рис. 8.4. Кругообіг основних фондів

Ø В момент придбання (виготовлення) або прийняття основних фондів на баланс підприємства їх вартість називається первісною або балансовою вартістю.

Ø В подальшому, по мірі участі основних фондів у виробничому процесі їх вартість роздвоюється: одна її частина, що дорівнює зносу, переноситься на вартість готової продукції, інша – виражає залишкову вартість діючих основних фондів.

Ø Залишкова вартість – враховує вартість основних фондів за винятком тої частини вартості, котра вже перенесена на вартість готової продукції.

Ø Слід розрізняти процес зносу і амортизаційний процес.

Ø Знос – це механічний процес втрати основних фондів своїх технічних параметрів.

Ø Амортизація – це фінансовий механізм поступового переносу вартості основних фондів на вартість готової продукції і формування грошового фонду для відшкодування зношених об’єктів (засобів) виробництва.

· Відновною вартістю основних засобів вважається вартість витрат, які мають бути зроблені для їх відтворення в данний момент. Для її визначення періодично проводяться індексації вартості основних засобів з урахуванням сучасних цін і інших умов їх відтворення.

· Коефіцієнт індексації Ki, який визначається за формулою:

Ki = (Iц.м.р.-10) : 100,

де Iц.м.р.– індекс цін року, за результатами якого проводиться індексація, %.

Ø Річна сума амортизації розраховується за формулою:

|

деАм– сума амортизаційних відрахувань, грн;

С– балансова вартість основного засобу або середньорічна

вартість по групі основних засобів, грн;

Н– річна норма амортизації, %;

К1...Кn – поправочні коефіцієнти.

· Важливим економічним важелем в системі амортизації є методи її нарахування.

· Метод рівномірної або пропорційної амортизації, коли вартість засобів праці розподіляється рівними частинами по рокам строку служби.

· Стимулююча роль процесу амортизації суттєво зростає із використанням методів прискореної амортизації.

Ø В країнах ринкової економіки найбільше розповсюдження отримали: метод “зменшення залишкової вартості” і метод “суми чисел” або “кумулятивний”.

Перший метод – передбачає нарахування амортизації на залишкову вартість основних засобів, яка поступово зменшується із року в рік. При цьому використовуються подвоєна ставка норми пропорційної амортизації.

Другий метод – передбачає розрахунок норми амортизації кожного року терміна служби основних засобів.

Визначення норми амортизації при кумулятивному методі

Т– кількість років експлуатації;

t– рік, для якого визначається норма амортизації.

5. Економічна сутність оборотних коштів

Ø Вартісне вираження оборотного капіталу називається оборотними коштами.. Процес кругообігу може бути відображене наступною формулою:

Г – Т ... В ... Т1 – Г1

Ø Оборотний капітал складається із двох груп:

· оборотних виробничих фондів (ОВФ);

· фондів обігу (Ф.О.).

Ø Характерна особливість оборотних коштів полягає в тому, що при нормальному здійсненні господарської діяльності вони не покидають виробничої сфери, оборотні кошти не витрачаються, а авансуються в різні види поточних витрат підприємства.

Ø Період часу (звітний період), за який оборотні кошти здійснюють повний оборот, називають тривалістю періоду обігу, який прийнято визначати у днях.

| W=360/KОК | [днів] |

де: W– період повного обороту коштів у днях;

KОК – оборотність оборотних коштів.

| KОК =В / ОК | [разів] |

де: В– виручка від реалізації продукції

ОК – середньорічна вартість оборотних коштів.

ØЯкщо підприємство в будь-який момент часу може здійснювати усі потрібні йому угоди, то це свідчить про достатню ліквідність його фінансового стану. Підприємство є платоспроможним.

Ø Банкрутство – це визнання суб’єкта господарювання неплатоспроможним, із наступною його ліквідацією ( на протязі 2-х років).

Банкрутство – це визнання суб’єкта господарювання неплатоспроможним, із наступною його ліквідацією ( на протязі 2-х років).

Ø Санація – це зовнішня допомога підприємству в галузі фінансової стабілізації, яка являє собою систему заходів по запобіганню банкрутства та ліквідації підприємства.

6. Фінанси підприємств агропромислового комплексу

6. Фінанси підприємств агропромислового комплексу

Ø Агропромисловий комплекс– це міжгалузеве об’єднання, яке забезпечує виробниче-технологічний й економічний зв’язок в рамках єдиного процесу відтворення між виробництвом сільгоспродукції, її промислової переробки, зберігання та доведення до споживача.

Ø Провідне місце в АПК займає сільськогосподарське підприємство, яке виступає зв’язуючою ланкою у технологічному ланцюгу:

· виробництво;

· переробка;

· зберігання;

· реалізація.

Ø Особливості організації фінансів сільськогосподарського підприємства:

· довгостроковість циклу кругообігу виробничих фондів;

· нерівномірність витрат і надходжень грошових засобів на протязі року;

· велика потреба в кредиті;

· головним засобом виробництва є земля, яка не амортизується і не приймає участі в формуванні собівартості продукції;

· значна частина продукції не реалізується, а залишається в середені господарства, з метою відтворення;

· необхідність створення на підприємствах спеціальних натуравльних та грошових фондів страхування, а також резервних фондів.

Головним джерелом грошових надходжень сільськогосподарського підприємства є виручка від реалізації продукції, розподіл якої здійснюється за такою схемою (див рис 8.5)

Рис. 8.5.Схема розподілу валового прибутку сільськогосподарського підприємства

7. Фінанси підприємств нематеріального виробництва

Ø Нематеріальна (або невиробнича) сфера включає комплекс галузей народного господарства, які зайняті соціально-культурним і матеріально-побутовим обслуговуванням.

Ø Фінансові відносини виникають по таким напрямкам:

·  відшкодування витрат на оплату праці;

відшкодування витрат на оплату праці;

· придбання матеріалів, енергоносіїв тощо;

· створення грошових фондів виробничого, матеріального і соціального розвитку.

Ø Специфіка цих відносин :

· джерелом формування грошових доходів і фондів являються ресурси, які перерозподіляються із сфери матеріального виробництва через держбюджет та інші фонди;

· використання грошових доходів і фондів грошових засобів відображає завершення розподільних процесів;

· діяльність основної частини підприємств нематеріального виробництва фінансується згідно кошторису;

· частина цих підприємств знаходяться на балансі підприємств галузі матеріального виробництва;

· в ринкових умовах розширюється та частина підприємств, котрі функціонують в умовах госпрозрахунку .

Фінанси підприємств

Виробничо – господарська діяльність

Виручка від реалізації продукції

Рівні розподілу виручки

Амортизаційний фонд

Фонд оплати праці

Собівартість

Валовий дохід

Чистий дохід

Прибуток від реалізації

Валовий прибуток

Матеріальне виробництво

Нематеріальне виробництво

Підприємство

Фірма

Статутний капітал

Власний капітал

Позиковий капітал

Чистий прибуток

Податок з прибутку

Нерозподільний прибуток

Основні фонди

Оборотні кошти

Балансова вартість

Прискорена амортизація

Залишкова вартість

Відновна вартість

Кумулятивний метод амортизації

Зменшення залишкової вартості

Оборотні фонди

Фонди обігу

Банкрутство

Санація

Кошторис

Питання для обговорення.Державний бюджет

Бюджетний устрій

Бюджетна система

Бюджетний процес

Бюджетний процес

Місцеві бюджети

Субсидії

Субвенції

Дотації

Консолідований бюджет

Бюджетна політика

Бюджетний дефіцит

Державний борг

Зовнішній борг

Внутрішній борг

Коефіцієнт заборгованості

Коефіцієнт обслуговування боргу

Коефіцієнт рівня заборгованості

Рефінансування

Конверсія

Консолідація

Завдання для самостійної роботи

Питання для обговорення

Питання для обговорення

1. Що собою являє бюджетний устрій країни та на яких принципах він грунтується?

2. Розкрийте механізм бюджетного процесу.

3. З яких бюджетів складається бюджетна система України?

4. Яким чином забезпечується самостійність окремого бюджету?

5. Що таке державний бюджет як економічна категорія?

6. В чому полягає ведуча роль державного бюджету?

7. Яким чином балансуються місцеві бюджети?

8. Що таке бюджетні субвенції та яка їх роль в бюджетному процесі?

8. Що таке бюджетні субвенції та яка їх роль в бюджетному процесі?

9. Що таке консолідований бюджет?

10. Яка структура доходів зведеного бюджету?

11. Які головні напрямки витрат зведеного бюджету?

12. Що собою являє фінансовий механізм “ефект витіснення” приватних інвестицій?

13. Які ситуації можливі при використанні позик НБУ?

14. Що таке бюджетна політика? Які вона має напрямки?

15. Дайте аналіз бюджетної політики за 1992 – 2000рр.

16. Які головні причини зростання дефіциту державного бюджет України за період 1992 – 1999р.р.?

17. Що являє собою якісний аспект проблеми грошового розміру дефіциту державного бюджету?

18. Які тенденції викликає зростання державного боргу?

19. Які відносні показники використовуються для оцінки заборгованості країни?

20. Визначте основні причини зростання державного боргу.

21. Розкрийте сутність механізму обслуговування державного боргу.

22. Які існують шляхи попередження фінансової неспроможності держави сплачувати свої борги?

23. Що собою являє механізм скорочення зовнішньої заборгованості країни?

Питання множинного вибору:

1. Роль держави відображає наступна фаза кругообігу суспільного капіталу:

1. Роль держави відображає наступна фаза кругообігу суспільного капіталу:

А. Грошова.

Б. Виробнича.

В. Товарна.

Г. Розподільна.

2. Відправною точкою початку нового циклу процесу відтворення є :

А. Створення доданої вартості.

Б. Розподіл продукції.

В. Споживання фондів особистого призначення.

Г. Споживання фондів виробничого призначення.

3. По відношенню до бюджетного устрою країни податки поділяються на :

А. Прямі .

Б. Не прямі.

В. Змішані.

Г. Пропорційні .

4. Трансферти, що мають бути повернені в разі їх нецільового використання називаються:

А. Субсидія.

Б. Субвенція.

В. Дивіденди.

Г. Рента.

5. Формами використовування фінансових ресурсів на макрорівні виступають:

А. Децентралізовані ресурси.

Б. Централізовані ресурси.

В. Бюджетні та позабюджетні фонди.

Г. Державний та регіональні бюджети.

6. Дефіцит державного бюджету не приводить до інфляції у тому разі якщо:

А. Покривається за рахунок ОВДП.

Б. Не перевищує 2,5 % від ВВП.

В. Дорівнює нулю.

Г. Фінансується за рахунок кредитів НБУ.

7. Річний дефіцит державного бюджету формується за рахунок різниці між:

А. Поточними державними видатками і доходами.

Б. ВВП і зовнішнім боргом.

В. Поточним дефіцитом і обсягом виплат за державний борг.

Г. Державними видатками і доходами за поточний рік.

8. Дії уряду по консолідації державного боргу передбачають:

А. Зменшення заборгованості держави перед населенням.

Б. Зменшення заборгованості країни перед іноземними державами.

В. Перетворення державного боргу в довгострокові інвестиції.

Г. Перетворення короткострокової і середньострокової заборгованості в довгострокову.

9. Дії уряду по конверсії державного зовнішнього боргу передбачають:

А. Зменшення заборгованості держави перед населенням.

Б. Перетворення державного боргу в довгострокові інвестиції.

В. Зменшення заборгованості перед іноземцями.

Г. Перетворення коротко- і середньострокової заборгованості у

довгострокову.

ДЕРЖАВНИЙ КРЕДИТ

1. Економічна сутність і функції кредиту

2. Форми і види кредиту. Відмінність державного кредиту від банківського

3. Банківсько-кредитна система України

Рекомендована література

1.Общая теория денег и кредита / Под ред. проф. Е.Ф. Жукова. - М.:

Банки и биржа, - 1995, - 296с.

2. Антонов Г., Пессель А. Денежное обращение, кредит и банки – М.:

Финстатинформ, - 1995, - 271с.

4. Банківська енциклопедія /За ред. проф. А.. Морозова – К.: Либідь, - 1993. 5. Финансы /Под ред. В.М. Родионовой. М.: Финансы и статистика, 1994. 6. Чухно А.А. Капітал, кредит, процент їх сутність і роль в економіці //Фінанси України, - 1997, - №9 - с.5-19.Кредит

Позика

Тимчасово вільні кошти

Тимчасово вільні кошти

Перерозподільна функція

Поширювальна функція

Функція заміни

Контрольна функція

Державний кредит

Банківський кредит

Комерційний кредит

Міжнародний кредит

Види кредиту

Депозитні вклади

Державний займ

Грошово-речові лотареї

Споживчий кредит

Іпотечний кредит

Сільськогосподарський кредит

Довгостроковий кредит

Короткостроковий кредит

Середньостроковий кредит

Банківсько-кредитна система Парабанківська система Фінансові інститутиСТРАХУВАННЯ.

1. Економічна сутність страхування, його функції

2. Основні поняття страхування

Види страхування

Основи формування страхового ринку

1. Закон України "Про страхування" //Голос України - 1996 - 11 квітня. - с. 9-13. 2. Финансы /Под ред. В.М. Родионовой - М.: Финансы и статистика, 1994.Види страхування

Згідно цього критерія виділяють такі види страхування: Ø Особисте страхування: · страхування життя;Формування страхового ринку

Ø Із 1958р. страхова справа передається до ведення союзних республік.. Ø Протягом 1967-1991р.р. система Держстраху була… Ø В 1990-1992р.р. у ході становлення державності республік колишнього Союзу затверджується також самостійність…Страхування

Майнові витрати

Ієрархія потреб людини

Розкладка страхової відповідальності

Централізований фонд страхування

Децентралізований фонд страхування

Ризикова функція

Попереджувальна функція

Заощадлива функція

Контрольна функція

Страховий захист

Страховий захист

Страховик

Страховий випадок

Страхувальник

Страховий тариф

Страховий агент

Страховий брокер

Страхове свідоцтво

Страхова сума

Страховий ринок

Особисте страхування

Майнове страхування

Страхування відповідальності

Страхування від нещасних випадків

Медичне страхування

Завдання для самостійної роботи– Конец работы –

Используемые теги: економіки, управління0.047

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Економіки і управління

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.112 сек.

Новости и инфо для студентов