Організація фінансового обліку на підприємстві

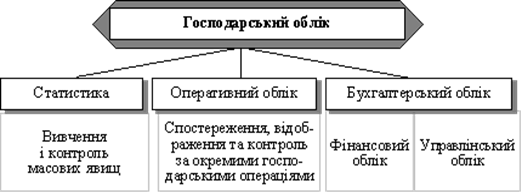

Господарський облік (кількісне відображення та якісна характеристика господарської діяльності з метою контролю за процесом виконання бізнес-плану та управління діяльністю підприємства) поділяють на:

- оперативний (система спостереження та контролю за окремими господарськими операціями),

- статистичний (ведеться з метою вивчення та контролю за явищами та процесами, які відбуваються у економічному та соціальному житті країни),

- бухгалтерський (процес виявлення, вимірювання, реєстрації, накопичування, узагальнення, зберігання та передачі інформації зовнішнім та внутрішнім користувачам для прийняття рішень.

Бухгалтерський облік поділяється на фінансовий та управлінський.

Фінансовий облік — це сукупність правил і процедур, які забезпечують підготовку й оприлюднення інформації про результати діяльності підприємства в цілому та його фінансовий стан відповідно до вимог законодавства і стандартів обліку. Ведення фінансового обліку є обов’язковим для всіх підприємств.

Функції фінансового обліку:

а) суцільне, повне і безперервне відображення всіх господарських операцій за звітний період;

б) складання встановленої фінансової (бухгалтерської) звітності;

в) надання необхідної та достовірної інформації користувачам.

Управлінський облік — це сукупність методів та процедур, які забезпечують підготовку і надання інформації для планування, контролю та прийняття рішень на різних рівнях управління підприємством.

Синонімом управлінського обліку — внутрішній облік, внутрішньо-господарський облік, виробничий облік.

Управлінський облік — це внутрішній облік, який ведеться для задоволення потреб в інформації керівників усього підприємства та його структурних підрозділів.

Відповідно до Закону України «Про бухгалтерський облік та фінансові звітність в Україні» питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів.

Бухгалтерський облік на підприємстві ведеться безперервно з дня реєстрації підприємства до його ліквідації.

Для забезпечення ведення бухгалтерського обліку підприємство самостійно обирає форми його організації:

Ø Створення бухгалтерської служби на чолі з головним бухгалтером.

Ø Введення до штату підприємства посади бухгалтера.

Ø Ведення бухгалтерського обліку на договірних засадах централізованою бухгалтерією.

Ø Ведення бухгалтерського обліку на договірних засадах аудиторською фірмою.

Ø Користування послугами спеціаліста з бухгалтерського обліку зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи.

Ø Самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства.

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» підприємство самостійно:

ü Визначає облікову політику підприємства.

ü Обирає форму бухгалтерського обліку як певну систему регістрів обліку порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, встановлених цим Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних.

ü Розробляє систему і форми внутрішньогосподарського (управлінського) обліку і звітності.

ü Розробляє систему і форми контролю господарських операцій і визначає права працівників на підписання бухгалтерських документів.

ü Затверджує правила документообороту.

ü Затверджує технологію обробки облікової інформації.

ü Затверджує додаткову систему субрахунків, які використовуються, виходячи з потреб управління, контролю, аналізу й звітності, до Плану рахунків бухгалтерського обліку активів, капіталу зобов'язань і господарських операцій підприємств і організацій.

ü Затверджує порядок ведення аналітичного обліку та додаткову систему регістрів аналітичного обліку виходячи з потреб управління.

ü Може виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.

Основні вимоги до облікової політики підприємства.

Облікова політика - сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності

+

Облікова політика визначається на основі положень (стандартів) бухгалтерського обліку та інших нормативно - правових актів з бухгалтерського обліку і фінансової звітності

+

Питання встановлення облікової політики належить до компетенції власника (власників) підприємства, органу, уповноваженого управляти державним майном, органу, уповноваженого управляти корпоративними правами держави

+

Повноваження власника (власників) підприємства встановлювати облікову політику реалізується через визначення у розпорядчому документі переліку методів оцінки, обліку і процедур, щодо яких нормативно - методична база передбачає більш ніж один їх варіант.

+

Облікова політика може змінюватися тільки, якщо змінюються на підприємстві статутні вимоги, якщо змінюються вимоги органу який здійснює функції з державного регулювання бухгалтерського обліку та фінансової звітності, або якщо зміни облікової політики забезпечать більш достовірне відображення подій (господарських операцій) у бухгалтерському обліку і фінансовій звітності.

+

Облікова політика підприємства та її зміни розкриваються у примітках до річної фінансової звітності в описовій формі або прикладанням копії розпорядчого документа про встановлення і змінення облікової політики

Розпорядчий документ про облікову політику складається виконавчим органом управління підприємством і подається на затвердження (погодження) власнику (власникам), органу, уповноваженому управляти державним майном, органу, уповноваженому управляти корпоративними правами держави

Важливими факторами, що впливають на організацію облікового процесу на підприємстві є:

1. розмір і обсяг господарської діяльності підприємства,

2. форма власності (державна, приватна, колективна),

3. вид діяльності (промислове, будівельне, сільськогосподарське та ін..),

4. характер діяльності (виробнича, посередницька, торгівельна та ін..